КРЕДИТНЫЙ ПРОДУКТ «ИНДИВИДУАЛЬНЫЙ ЖИЛОЙ ДОМ»

advertisement

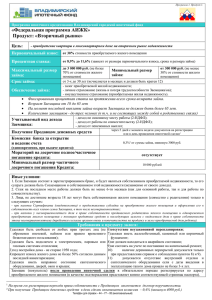

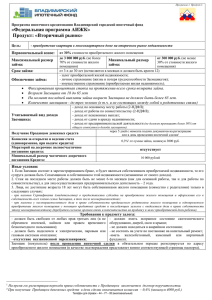

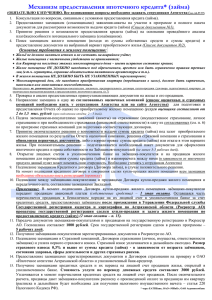

КРЕДИТНЫЙ ПРОДУКТ «ИНДИВИДУАЛЬНЫЙ ЖИЛОЙ ДОМ» Это ипотечный кредит (займ) на выгодных условиях для приобретения индивидуального жилого дома с земельным участком расположенных в городах и поселках городского типа Кемеровской области.. ОСНОВНЫЕ УСЛОВИЯ Целевое назначение кредита Первоначальный взнос Минимальная сумма кредита (займа) Максимальная сумма кредита (займа) Требования к предмету ипотеки (залоговому обеспечению) Приобретение индивидуального жилого дома с земельным участком расположенных в городах и поселках городского типа Кемеровской области. Не менее 30% от рыночной стоимости жилья. На погашение задолженности по кредиту (займу) можно использовать средства материнского (семейного) капитала 300 000 (Триста тысяч) рублей. 3 500 000 (Три миллиона пятьсот тысяч) рублей. Жилой дом – индивидуально-определенное, оконченное строительством, расположенное на Земельном участке, отдельно стоящее, состоящее из комнат и помещений вспомогательного использования, предназначенных для удовлетворения бытовых и иных нужд, связанных с постоянным проживанием в этом здании одной семьи, имеющее независимые (индивидуальные) основания, подвалы, чердаки, крыши, несущие и ограждающие конструкции, инженерные системы. Год постройки Жилого дома не ранее 1980 года. Предмет ипотеки должен быть подключен к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю жилую площадь, либо иметь автономную (местную) систему жизнеобеспечения (отопление, горячее водоснабжение, канализация). Должен иметь, исправное состояние сантехнического оборудования, дверей, окон и крыши, не находится в аварийном состоянии, не подлежать сносу и реконструкции, иметь железобетонный, каменный или кирпичный фундамент. Соотношение платеж/доход Значение Земельный участок – часть земной поверхности, границы которой определены в соответствии с законодательством РФ, на которой расположен Жилой дом. Земельный участок должен : принадлежать на праве собственности Залогодателю; относиться к категории земель населенных пунктов; иметь границы, установленные в соответствии с требованиями земельного законодательства.; иметь кадастровый паспорт (план) земельного участка, (Разделы В.1,В.2,В.3,В.4. Разделы В.3 и В.4- при наличии в государственном кадастре соответствующих сведений.) Ежемесячная сумма платежей заемщика не может превышать 45% его ежемесячного совокупного дохода (совокупного дохода всех заемщиков, участвующих в кредитной сделке) Определяется в соответствии с пунктами 3.2, 3.3 Раздела 3 коэффициента Кредит/Залог (К/З) Части I Стандартов Агентства. Минимальное значение ≥ 30%. Процентная ставка по кредиту (займу) Количество созаемщиков Мораторий на досрочное погашение Тип платежей Страхование Максимальное значение ≤ 60% Срок До 6-10 11(лет) КЗ 5 15 До 50% 12,2 12,6 12,8 41-50% 12,5 12,9 13,2 31-40% 13,0 13,2 13,4 1620 13,0 13,4 13,6 2130 13,3 13,6 13,9 Max размер займа (руб.) 3 500 000 3 000 000 2 500 000 не более 4 Мораторий на досрочное погашение кредита (займа) отсутствует Ежемесячные равные (аннуитетные). Обязательным условием является оформление договора имущественного страхования предмета залога (приобретаемой недвижимости). Страхование жизни и трудоспособности заемщика (личное страхование) не является обязательным, оформляется по желанию заемщика. Без страхования жизни и трудоспособности заемщика ставка по кредиту (займу) увеличивается на 0,7% Другие значимые характеристики или информация Возможность участия несовершеннолетних в качестве залогодателя при осуществлении государственной регистрации ипотеки в силу закона: 1) Когда одним из собственников приобретаемого жилого помещения является несовершеннолетний на основании решения органа опеки и попечительства или вступившего в законную силу решения суда о наделении несовершеннолетнего правом собственности в приобретаемом жилом помещении; 2) При участии заемщика в Федеральной/Региональной программах, предусматривающих предоставление субсидий на приобретение жилого помещения, частичную оплату кредитного договора/договора займа при условии приобретения жилого помещения в собственность всех членов семьи заемщика, включая несовершеннолетних.