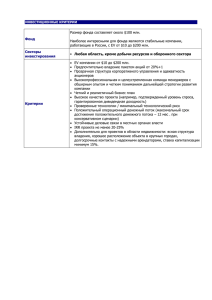

6.6 Стоимость дополнительной эмиссии акций (внешнего

advertisement

6.6 Стоимость дополнительной собственного капитала) эмиссии акций (внешнего Стоимостью внешнего собственного капитала ke (внутренним собственным капиталом является нераспределенная прибыль) есть требуемая доходность новых акционеров. Предполагается, что требуемая доходность ks отражает риск инвестирования в данную корпорацию при отсутствии издержек на размещение нового выпуска акций: ks = ke . Статус акционера (новый или ныне существующий) не может повлиять на требуемую доходность. При наличии затрат на размещение привлечение такого элемента капитала обходится дороже и ke > ks . Если проект не меняет степень риска корпорации, то введение издержек на размещение в модель Гордона позволяет оценить стоимость дополнительной эмиссии акций: 315 Глава 6. Оценка стоимости капитала для инвестиционных решений где f- затраты на размещение, выраженные в процентах к цене Р0 дополнительного выпуска акций. Например, предполагается выпустить дополнительно 1 тыс. обыкновенных акций АО "Связьинформ" (г. Самара). Затраты на выпуск (печать, размещение, введение в реестр акционеров) составят, по оценкам экспертов, 18,5 млн. руб. Текущая цена обыкновенных акций АО (на октябрь 1996 г.) составляла 186,2 тыс. руб. Таким образом, дополнительное финансирование за счет эмиссии составит 186,2 тыс. руб. х 1000 акций - 18500 тыс. руб. = 167700 тыс. руб. Р0 = 186,2 тыс. руб.; f = 18500/186200 = 9,9%; da1 = 1 тыс. руб.; g= 0,32 по оценке эксперта, ke = (da1 / 186200 (1 - 0,099))% + 32% =± (1000 /167700 )% +32% = 32,55%. Для расчета ke можно воспользоваться формулой так как данные по дивидендной доходности публикуются аналитическими агентствами. Например, по АО "Связьинформ" на октябрь 1996 г. коэффициент d/p ratio составил 0,005, отсюда ke = (0,005)/(1 - 0,0099) % + 32% = 32,55%. Значение g = 32% завышено для предпосылок модели Гордона, и полученные оценки условны. 316