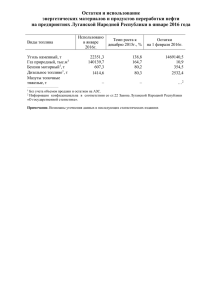

Отражение в налоговом и бухгалтерском учете входящего

advertisement

Государственный комитет налогов и сборов Луганской Народной Республики разъясняет! Государственный комитет налогов и сборов Луганской Народной Республики в связи со значительным количеством запросов плательщиков налогов с целью обеспечения единого подхода к практическому применению норм налогового законодательства сообщает следующее. Отражение в налоговом и бухгалтерском учете входящего/ предъявленного налога на добавленную стоимость Порядок налогообложения в Луганской Народной Республики определен Законом Луганской Народной Республики «О системе налогообложения Луганской Народной Республики» от 30.12.2014 № 4-II (с изменениями и дополнениями) (далее – Закон), который вступил в силу с 01.01.2015года. Виды бюджетов и зачисляемые в них налоги и сборы определены статьей 10 Закона, которой налог на добавленную стоимость не предусмотрен. Согласно пункту 12.1. статьи 12 Закона объектом налогообложения является объем товаров (в том числе изготовленных из давальческого сырья), выполненных работ, оказанных услуг. В соответствии с пунктом 13.1 статьи 13 Закона, объем реализации товаров, работ, услуг в отчетном периоде определяется по дате перехода к покупателю права собственности согласно стандартам бухгалтерского учета на основании первичных документов (договора, товарная (расходная) накладная, акт выполненных работ, грузовая таможенная декларация и других документов). Таким образом, объектом налогообложения по налогу с оборота является вся полученная (начисленная) сумма от реализации товаров, выполненных работ, оказанных услуг. В соответствии с пунктом 2 статьи 86 Главы 10 Временного Основного Закона (Конституции) Луганской Народной Республики, законы и другие правовые акты, действовавшие на территории Луганской Народной Республики до вступления в силу настоящей Конституции, применяются в части, не противоречащей Конституции Луганской Народной Республики. Следовательно, методология формирования информации о запасах и расходах определена Положением (Стандартом) бухгалтерского учёта 9 «Запасы», утверждённого приказом Министерства финансов Украины от 20.10.99г. № 246 (далее - Стандарт 9 «Запасы»), и Положением (Стандартом) бухгалтерского учёта 16 «Расходы», утверждённого приказом Министерства финансов Украины от 31.12.99г. № 318 (далее - Стандарт 16 «Расходы»). Пунктом 9 Стандарта 9 «Запасы» предусмотрено, что первоначальной 1 стоимостью запасов, приобретенных за плату, является себестоимость запасов, которая состоит из фактических расходов: - суммы, которая уплачивается согласно договору поставщику (продавцу), за вычетом косвенных налогов; - суммы косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию/учреждению. Исходя из вышеизложенного, при оприходовании товаров (работ, услуг) предприятия относят затраты на их приобретение с учётом НДС. Так как «входящий НДС»/«предъявленный НДС»/«налоговый кредит» отражается в документах поставщика на отдельные виды получаемых услуг, то и сумма начисленного налога на добавленную стоимость включается в состав этих расходов, связанных с хозяйственной деятельностью предприятия, поэтому для «входящего НДС» предусматривать отдельную статью расходов нет необходимости. 2