«О принципах регулирования межбанковского рынка в условиях

advertisement

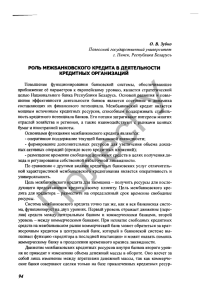

Проблемы и суждения О принципах регулирования межбанковского рынка в условиях нестабильности С. Ф. Спицын, начальник Главного управления Банка России по Нижегородской области, кандидат экономических наук О. В. Луданов, ведущий инженер Главного управления В опросы устойчивости отечественной финансовой системы к кризисным явлениям в свете последних событий на мировых финансовых рынках приобретают особую актуальность. Наиболее ярким и и в то же время болезненным проявлением банковских кризисов является кризис ликвидности. Однако кризисы ликвидности, как правило, не носят долгосрочного характера, в связи с чем перед центральными банками встает задача поддержания уровня ликвидности в сбалансированном состоянии. В этом направлении важную роль может выполнить межбанковский рынок ресурсов – уникальный сегмент экономики, одновременно выступающий и индикатором назревающих кризисных событий, и их катализатором, и эффективным инструментом нейтрализации и погашения кризисных явлений. В настоящее время одной из наиболее важных становится задача обеспечения прогрессивных, удобных и привлекательных условий для работы банков на межбанковском пространстве, выработки принципиальных подходов к созданию организованного межбанковского рынка. Первые попытки создания организованного межбанковского рынка ресурсов предпринимались с самого начала новейшей постсоветской истории российской банковской системы. Так, примером организации межбанковского кредитного рынка является деятельность Петербургского Межбанковского Финансового Дома (ПМФД), работающего в этой сфере с 1993 года. Другим примером создания механизма межбанковского взаимодействия является разработанная Главным управлением Банка России по Саратовской области межрегиональная модель организации межбанковского кредитного рынка, которая действует с октября 2004 года. В октябре 2001 г. по инициативе ряда российских банков было создано некоммерческое партнерство «Межбанковская Расчетная Система» (НП «МРС») во главе с акционерным банком «ОРГРЭСБАНК» в каче- 42 стве расчетного банка. Механизм «Межбанковской Расчетной Системы» основан на биржевом замкнутом цикле. Безусловно, созданные модели организации межбанковского рынка стимулируют деятельность банков на рынке МБК, однако остается неразрешенным ряд проблем и ограничений, не позволяющих упорядочить и интенсифицировать межбанковский рынок. Основной целью построения модели организованного межбанковского рынка в современных условиях должно стать, на наш взгляд, противодействие кризисным явлениям в финансовой сфере, выведение межбанковских отношений на качественно новый уровень, повышение их эффективности. Для достижения этой цели важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Назовем наиболее значимые из них. 1. В преддверии кризисной ситуации, несмотря на возрастающую потребность банков во взаимной поддержке, проявляются тенденции свертывания межбанковского рынка, роста взаимного недоверия, в результате чего банки начинают закрывать лимиты кредитования на своих контрагентов. «Кризис доверия» можно назвать основной проблемой межбанковского рынка. Причем существующие на данный момент модели организованных межбанковских рынков не предоставляют эффективных механизмов решения этой проблемы, поскольку не устраняется ее причина: одно лишь присутствие контрагента на том же рынке еще не является гарантией его платежеспособности. 2. Срочность удовлетворения потребности в услугах межбанковского рынка вступает в противоречие с длительностью подготовительных процедур реализации сделки. В кризисные для банка периоды, в случае отсутствия у постоянных партнеров необходимых ресурсов, время, потраченное на поиск новых контрагентов и оформление отношений с ними, может обернуться катастрофой. 3. В современных условиях предъявляются высокие требования к уровню оперативности осуществле- ДЕНЬГИ И КРЕДИТ • 6/2008 Проблемы и суждения ния всех расчетов между участниками рынка. В то же время ни одна из существующих моделей организованного межбанковского рынка не предоставляет своим участникам услуги по осуществлению автоматических расчетных операций по заключенным сделкам. Основной причиной такого положения, на наш взгляд, является функционирование систем, обслуживающих межбанковский рынок, в отрыве от платежной системы Банка России. 4. С целью снижения рисков потерь от операций на межбанковском рынке банки вынуждены заниматься оценкой финансового состояния своих контрагентов, что требует привлечения существенных ресурсов и затрат времени. Кроме того, по официальной доступной информации составить достоверную картину положения банка достаточно трудно. Также можно предположить, что в разглашении результатов аудиторских проверок некоторые банки не заинтересованы, а услуги рейтинговых агентств многим банкам недоступны. К тому же задача поиска надежных партнеров на межбанковском рынке осложняется трудностями оперативного доступа к достоверной финансовой информации потенциальных контрагентов для оценки уровня их платежеспособности. 5. Одним из основных сдерживающих факторов развития межбанковского рынка является высокий кредитный риск. Поэтому активизация операций на межбанковском рынке должна сопровождаться созданием адекватной системы управления и контроля. В то же время существующие модели межбанковского рынка не содержит инструментов хеджирования кредитных рисков, а лишь предоставляет механизмы, компенсирующие потери от операций на межбанковском рынке. 6. В настоящее время на межбанковском рынке, как на стихийном, так и функционирующем, в рамках любой организованной модели, все сделки характеризуются однородностью торгуемых инструментов. Сложные варианты по преобразованию одного инструмента в другой требуют от участников рынка дополнительных усилий и времени. Такое ограничение может привести к дисбалансу спроса и предложения, что негативно скажется на стабильности системы. 7. В дополнение и развитие предыдущего тезиса необходимо отметить, что отведенное межбанковскому рынку узкоцелевое назначение как инструмента регулирования текущей ликвидности не позволяет ему в полной мере раскрыть свой потенциал в качестве механизма осуществления других банковских функций. В настоящее время практически не ведется работа с такими инструментами срочного рынка, как деривативы, которые помимо предоставления возможностей хеджирования кредитных рисков способны стать источником дополнительной прибыли. Крайне слабо ведется работа с инструментами фондового рынка. 8. Одной из причин, сдерживающих развитие межбанковского рынка, является его ограниченность территориальными рамками. Банки, самостоятельно работающие на межбанковском рынке, как правило, имеют ограниченный набор постоянных контрагентов, находящихся с ними в одном регионе или в соседних, но в любом случае – в той же временной зоне. Организованные межбанковские рынки также объединяют банки небольшого количества регионов. При этом территориальная диспропорция распределения ликвидности, при пространственной ограниченности, еще больше угнетает активность межбанковских связей. 9. Развитию кризисных явлений в банковской сфере в немалой степени способствует существенное отклонение совокупной банковской ликвидности от сбалансированного положения, как в сторону дефицита, так и в сторону избытка. В этой связи важна роль регулятора, который должен присутствовать на межбанковском рынке и осуществлять его поддержку в сбалансированном состоянии. Однако ни на одном из работающих в настоящее время организованных межбанковских рынков это не предусмотрено. Таким образом, при построении модели организованного межбанковского рынка, способного эффективно противостоять влиянию кризисных явлений в экономике, необходимо ориентироваться на достижение следующих целей: устранение фактора недоверия участников рынка друг к другу; оптимизация и повышение оперативности организационных процедур, связанных с подключением к рынку и осуществлением сделок; минимизация усилий и времени для реализации и сопровождения сделок; достижение наибольшей прозрачности всех участников рынка, создание механизмов непрерывного мониторинга финансового положения участников рынка; создание эффективных механизмов страхования рисков потерь от операций на межбанковском рынке; расширение вариантов и либерализация условий заключения сделок; диверсификация рынка, освоение широкого спектра инструментов межбанковского рынка; создание технологий, позволяющих участникам рынка наряду с регулированием своей ликвидности решать другие масштабные задачи; преодоление ограниченности рынка и расширение его территориального и временного пространства; присутствие на рынке регулятора, поддерживающего рынок в сбалансированном состоянии (регулирование совокупной ликвидности, мониторинг состояния рынка, профилактика и преодоление нестабильности). Для удовлетворения приведенных требований предлагается новая модель организованного межбанковского финансового рынка, в основу которой положены следующие принципы. Принцип «центрального звена». Для блокирования фактора взаимного недоверия банков при рабо- ДЕНЬГИ И КРЕДИТ • 6/2008 43 Проблемы и суждения те на межбанковском рынке необходима реализация следующего принципиального подхода к организации рынка. Поскольку фактор недоверия всегда срабатывает в короткой цепочке «банк-кредитор – банк-заемщик», то устранить этот фактор можно, лишь разорвав эту цепочку и поставив между сторонами сделки промежуточное звено (или посредника между участниками рынка), легитимность которого не оспаривает ни одна из сторон. Условимся в дальнейшем называть этого посредника «Центром обслуживания рынка» (ЦОР), а сам принцип такой организации межбанковского рынка – принципом «центрального звена». Необходимо отметить, что на любом действующем в настоящее время организованном межбанковском рынке присутствует некоторое организационное ядро, выполняющее функции информационной поддержки участников рынка. Так, в Саратовской модели организации межбанковского кредитного рынка эти функции взяло на себя Главное управление Банка России по Саратовской области, в НП «Межбанковская Расчетная Система» организатором рынка стал «ОРГРЭСБАНК». Однако в этих моделях отсутствуют инструменты, позволяющие избежать ситуаций, характерных для «кризиса доверия», поскольку банки заключают сделки напрямую с контрагентами так же, как и на неорганизованном межбанковском рынке; так же оценивают их кредитоспособность и устанавливают на них лимиты. В соответствии с предлагаемым принципом «центрального звена» все сделки должны осуществляться не напрямую между банками-участниками, а через посредника в лице Центра обслуживания рынка таким образом, что любая сделка раскладывалась на две или более (в случае синдицированных кредитов) части, в которых ЦОР выступает в качестве заемщика по отношению к банкам-кредиторам и в качестве кредитора – к банкам-заемщикам. Таким образом, для каждого участника рынка в любой сделке будет существовать один и только один контрагент – Центр обслуживания организованного межбанковского рынка. На ЦОР также могут быть возложены функции организационного взаимодействия с банками-участниками, управления рынком и мониторинга его состояния. Возможно несколько вариантов реализации принципа «центрального звена». Безусловно, наивысшей степенью доверия со стороны банков, работающих на межбанковском рынке, обладает Центральный банк, и организация Центра обслуживания рынка с участием Банка России была бы, возможно, оптимальным решением. Однако такой вариант может вступить в противоречие с действующим законодательством, в частности, с Федеральным законом № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (статьи 8, 46–49, 79). Другим вариантом реализации принципа «центрального зве- 44 на» может стать создание Центра обслуживания рынка на базе какого-либо крупного стабильного банка, как это сделано в НП «Межбанковская Расчетная Система». Вероятно, можно найти и другие варианты решения этой проблемы. Предлагаемый подход к организации межбанковского рынка ни в коей мере не нарушает именно рыночные принципы, поскольку посредник выступает лишь гарантом исполнения сделок и не влияет на конъюнктуру рынка. Однако следует ожидать, что благодаря росту уровня доверия рынок приобретет бóльшую стабильность. Следует отметить, что принцип «центрального звена» не только решает проблему взаимного недоверия банков, но и способствует достижению вышеперечисленных целей построения организованного межбанковского рынка. Принцип оперативности. Принцип «центрального звена» дает возможность существенного повышения оперативности при вхождении новых участников на межбанковский рынок. После оформления соглашения с Центром обслуживания рынка и выполнения всех первоначальных процедур (оценка финансового положения банка, подключение к системе и т.п.) новому участнику становится доступным сразу весь рынок, отсутствует необходимость заключения какихлибо дополнительных соглашений с другими участниками рынка. Более того, конкретному участнику даже не важно, какие еще банки присутствуют на рынке. Далее, в процессе работы на рынке, при подготовке и заключении сделки участнику рынка нет необходимости тратить время на проведение переговоров с потенциальными контрагентами, проверку финансового положения заемщиков и т. д., поскольку он всегда взаимодействует только с Центром обслуживания и не видит, из каких источников привлекаются средства и куда размещаются. Побочным, но не менее важным эффектом такой мнимой виртуальности (обезличенности) сделок является достижение востребованной в некоторых случаях конфиденциальности действий банков на межбанковском рынке. Принцип системной целостности. В целях достижения неотложности и непрерывности расчетов по заключаемым на рынке сделкам предлагается реализовывать систему, обслуживающую организованный межбанковский рынок, в тесной взаимосвязи с комплексом, обеспечивающим автоматизированную поддержку платежной системы Банка России. Для соблюдения правомерности осуществления расчетных операций по сделкам на межбанковском рынке в автоматическом режиме без участия банков-участников необходимо делегировать соответствующие полномочия на это организационному ядру межбанковского рынка, на которое будут замыкаться все сделки, т. е. Центру обслуживания рынка. ДЕНЬГИ И КРЕДИТ • 6/2008 Проблемы и суждения Стихийно функционирующий рынок Рынок, организованный на основе предлагаемых принципов КО – кредитная организация; ТУ-1, ТУ-2, ТУ-3 – территориальные учреждения Банка России; потоки платежной информации; прочие информационные потоки (заключение договоров, предоставление различной информации и т. п.). Рис. Укрупненные схемы межбанковского рынка Способ реализации данного принципа напрямую зависит от выбранного варианта организации Центра обслуживания рынка. В случае его создания в структуре Банка России с учетом того, что в настоящее время обработка всей платежной информации банковской системы России сосредоточена в трех коллективных центрах обработки информации – в Москве, Санкт-Петербурге и Нижнем Новгороде, представляется целесообразным разворачивать систему поддержки организованного межбанковского рынка на базе одного из этих центров с использованием имеющихся вычислительных мощностей. Вариант создания Центра обслуживания рынка на базе кредитной организации требует наличия в ней соответствующей инфраструктуры. Кроме этого, требуется проработка вопроса о возможности исполнения Центром расчетных операций по заключенным сделкам со счетами участников рынка. Принцип транспарентности рынка. Поскольку в предлагаемой концепции построения межбанковского рынка предполагается, что банки-участники могут покупать торгуемые инструменты рынка у единственного продавца – Центра обслуживания рынка, то, соответственно, на этого продавца и ложится вся ответственность за адекватную оценку рыночных рисков и непрерывный мониторинг финансового положения участников рынка – своих покупателей. Поэтому при подключении банков к организованному рынку должны быть оговорены и закреплены в соглашении с участником рынка обязательные периодические процедуры предоставления в ЦОР информации, характеризующей уровень финансовой устойчивости банка. В целях упорядочения отношений организатора рынка с его участниками предлагается ввести внутрисистемное рейтингование банков и установить зависимость условий кредитования от установленного рейтинга. С одной стороны, это обеспечит многовариантность размещения средств, поскольку стоимость кредитов должна быть напрямую связана с уровнем риска по ним. С другой – такая дифференциация подтолкнет участников рынка к улучшению своих показателей и, соответственно, включит механизм самосанации рынка. Для большего стимулирования участников к получению наивысших внутрисистемных рейтингов было бы допустимым предоставление банкам, имеющим наивысшие оценки, необеспеченных кредитов с условием бесспорного списания средств с корреспондентского счета в случае возникновения задолженности. Принцип надежности операций. Существенного снижения рисков потерь по кредитным операциям возможно достичь с помощью применения в практике сразу нескольких, не исключающих друг друга, механизмов компенсирования задолженности: залоговое обеспечение; бесспорное списание задолженности по основному долгу и начисленным процентам с корреспондентского счета заемщика; хеджирование кредит- ДЕНЬГИ И КРЕДИТ • 6/2008 45 Проблемы и суждения ных рисков посредством производных финансовых инструментов (деривативов). При организации межбанковского рынка следует учесть позитивный опыт существующих систем. В частности, представляется полезным принцип, заложенный в систему некоммерческого партнерства «Межбанковская Расчетная Система» и заключающийся в том, что все покрытия находятся в едином депозитарии. Однако в случае функционирования рынка по предлагаемой схеме с участием виртуального посредника возможны ситуации, когда залоги будут переходить в собственность Центра обслуживания рынка. Это является одним из доводов в пользу того, чтобы дать возможность ЦОРу выходить на внешние биржи в качестве полноценного брокера. Более того, ЦОР мог бы выполнять операции с ценными бумагами участников рынка по их поручению. В случае недостатка средств от реализации залога для полного погашения задолженности по сделке должны вступить в силу договоренности о бесспорном списании денежных средств с корреспондентского счета участника рынка, как это организовано в саратовской модели межбанковского рынка. На протяжении последнего десятилетия в связи с проблемой управления кредитными рисками на международных финансовых рынках активно развивается новая группа финансовых инструментов – кредитные деривативы (КД). Их можно охарактеризовать как забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива. КД, в отличие от традиционных механизмов управления кредитным риском, позволяют отделить кредитный риск от финансового актива, с которым он связан. Кредитный риск становится предметом куплипродажи, создается вторичный рынок кредитного риска, и цена на кредитный риск конкретного заемщика определяется рыночными методами на основе спроса и предложения. Именно выделение кредитного риска в качестве отдельного объекта торговли обусловило появление и становление рынка КД. Большинство сделок с КД направляется на снижение риска на одного заемщика при выдаче крупных кредитов. Однако операции с деривативами могут проводиться и с другими целями: инвестирование, хеджирование, структурирование продуктов, управление риском вложений с целью выполнения регулирующих норм по достаточности капитала, оптимизация структуры портфеля активов, диверсификация вложений и др. Финансовый рынок России в рассматриваемом аспекте пока еще не развит. Полноту и инструментальную структуру российского финансового рынка ограничивает отсутствие многих секторов рынка производных финансовых инструментов (ПФИ) и аналогичных им. Причина такого положения в отсутствии законодательных основ функционирования рынков 46 производных финансовых инструментов. До настоящего времени нерешенным остается вопрос о юридическом статусе сделок с ПФИ. Отнесение сделок с деривативами к сделкам пари на том основании, что их экономический результат для инвестора зависит от случая, препятствует распространению деривативов на российских рынках. Сделки с ПФИ заключаются банками в рамках управления рисками и являются полноценной частью их бизнеса наряду с кредитными, расчетными и другими операциями. Соответствующим должен быть и их юридический статус. Принцип конвертации рыночных инструментов. Одним из преимуществ применения принципа «центрального звена» является возможность осуществления многовариантных сделок. При классических двусторонних отношениях на рынке покупатель приобретает именно тот продукт, который предлагает ему продавец. В нашем случае, когда эта простая цепочка разбивается на две, связанные единым посредником, вполне допустимы варианты, в которых продавец выходит на рынок с одним торгуемым инструментом, а покупатель приобретает необходимый ему ресурс другого типа. Вся работа по конвертации одного вида ресурса в другой ложится на «центральное звено» этой сделки. Естественно, что такая трансформация допустима только при наличии заинтересованности в ней всех сторон сделки (включая «центральное звено»). В качестве самых простых примеров этого принципа «конвертации рыночных инструментов» можно привести следующие операции: конвертация объема инструмента: кредитование одного крупного заемщика из множества источников (синдицированное кредитование) или, наоборот, дробление единого крупного кредита с целью удовлетворения потребностей множества заемщиков («мультицелевое» кредитование); конверсионное кредитование, когда кредитор предоставляет денежные ресурсы в одной валюте, а заемщик привлекает средства в другой валюте; трансформация коротких кредитов в длинные, при которой «центральное звено» для предоставления «длинного» кредита покупает «короткий» кредит и необходимое количество фьючерсных контрактов для покрытия всего срока действия «длинного» контракта. Таких примеров может быть множество. Необходимо отметить, что возможны также любые сочетания простых вариантов реализации принципа «конвертируемости рыночных инструментов». Принцип диверсификации рынка. Использование инструментов фондового рынка в качестве залогового обеспечения, а также деривативов для хеджирования кредитных рисков неизбежно должно привести к движению этих инструментов на рынке. Поэтому для создания максимальных удобств участникам организованного межбанковского рынка необходимо предусмотреть механизмы работы с широким спектром инструментов. Естественно, для этого потребуется доработка нормативной базы, о чем уже ДЕНЬГИ И КРЕДИТ • 6/2008 Проблемы и суждения говорилось. С целью обеспечения сбалансированного состояния рынка и недопущения его замкнутости необходимо предусмотреть возможность выхода Центра обслуживания рынка на внешние рынки. Принцип консолидации капитала. Этот принцип, также являющийся производным от принципа «центрального звена», предназначен для создания условий, позволяющих банковскому сообществу консолидированно решать масштабные экономические задачи. Его суть заключается в том, чтобы предоставить возможность любому банку – участнику рынка – в целях реализации крупного инвестиционного проекта обратиться к Центру обслуживания рынка с предложением о выработке консолидированного с другими участниками рынка решения задачи. При этом ответственность по такому проекту должна распределяться на всех кредиторов – участников этого крупномасштабного проекта пропорционально объему их участия, что позволит не допустить нарушения обязательных нормативов. Принцип непрерывности во времени и пространстве. Отмечая особенности российских условий организации межбанковского рынка, необходимо учитывать территориальную диспропорцию банковской системы: более половины действующих кредитных организаций сосредоточены в Москве и Московской области, при этом практически все крупные банки также московские. Кроме того, существует неравномерное распределение ликвидности по регионам страны: в одних регионах преобладают межбанковские сделки по привлечению ресурсов, в других – по размещению. Далее, не стоит забывать о том, что территория России охватывает 11 часовых поясов, по- этому для достижения высокой эффективности рыночного механизма перераспределения ресурсов между банками важно обеспечить непрерывное (в идеале – круглосуточное) функционирование межбанковского рынка на как можно большей территории страны. Принцип регулирования стабильности. Одной из важнейших задач Центра обслуживания рынка должен стать мониторинг текущего состояния рынка и поддержание его в сбалансированном состоянии. При нарушении баланса между спросом и предложением ресурсов ЦОР должен предпринять активные шаги к поиску дополнительных источников или сфер вложения ресурсов. В этой связи трудно переоценить роль Банка России с его инструментами рефинансирования (естественно, при условии их развития в сторону доступности для подавляющего большинства банков) – для увеличения уровня ликвидности, и с не менее мощными возможностями для стерилизации избыточной ликвидности. Другими словами, в данной концепции построения организованного межбанковского рынка предполагается постоянное присутствие на рынке основного регулятора, за которым закрепляется стабилизирующая функция. В заключение хотелось бы отметить, что реализация предлагаемой модели организованного межбанковского рынка позволит, по нашему мнению, консолидировать российское банковское сообщество и относиться к нему как к конкурентоспособной системе, эффективно противостоящей негативным явлениям в финансовой сфере. Особую актуальность это приобретает в настоящее время, когда активно продвигается идея создания в России мирового финансового центра. ДЕНЬГИ И КРЕДИТ • 6/2008 47