Связь будущего

advertisement

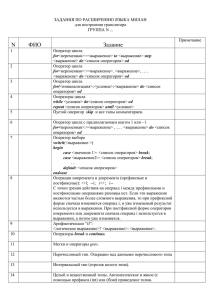

Вы Библиотека Detecon де рж к а Связь будущего Семь рычагов обеспечения рентабельности в долгосрочной перспективе Consulting DETECON Copyright by Detecon International GmbH Cologne 2014 www.detecon.com Библиотека Detecon Связь будущего Семь рычагов обеспечения рентабельности в долгосрочной перспективе Consulting DETECON Ее Величество Сеть! Её Величество Сеть! Доктор Петер Крюссель > Рост потребляемого ключевой задачей трафика становится > Выживут только интегрированные операторы, в то время как сотовые операторы зайдут в тупик развития > Существует семь рычагов для долгосрочного обеспечения рентабельности > Использование этих рычагов операторам занять центральное цифровом мире 4 Detecon International GmbH позволит место в Ее Величество Сеть! Острая конкуренция между операторами связи и OTT-провайдерами Невероятный рост сетевого трафика коренным образом изменит сферу телекоммуникаций. Особенно мощному воздействию в связи с этим будет подвержена среда деятельности операторов связи. Зачастую, такое развитие ситуации связывают с успешным развитием провайдеров интернет-сервисов. На уровне услуг, операторы связи оказались в условиях жесткой конкуренции с провайдерами сервисов, предоставляемых через Интернет, так называемыми поставщиками OTT (Over the Top)-услуг. Некоторые из таких игроков представляют собой крупные международные корпорации, такие как Google, Microsoft, Facebook, Amazon, Samsung или Apple. Они добились значительного роста выручки за счет предложения привлекательных конечных устройств и соответствующих им экосистем в части операционных систем, услуг и приложений, минуя операторов телекоммуникационных услуг и создавая напрямую, как стабильные взаимоотношения со своими клиентами и моделями взаиморасчета биллинга. Несмотря на то, что показатели продаж таких компаний сопоставимы с показателями операторов, прибыльность и рыночная капитализация некоторых из них в несколько раз превышает показатели классических операторов связи. Заметным исключением является Amazon: компания, очевидно, неослабно преследует стратегию расширения рынка в ущерб росту маржи. В тени крупных провайдеров OTT-сервисов работает удивительно большое число небольших поставщиков специализированных OTT-услуг, таких как Dropbox, Spotify, Deezer, LinkedIn, Napster, Gameloft, WhatsApp, Twitter, Zattoo и Flickr. В течение относительно небольшого периода времени они смогли успешно занять на международном рынке ниши в таких сегментах, как игры, музыкальные сервисы по запросу и сервисы потоковой музыки, фильмы, бизнес-сети, новости, облачный документооборот, обмен сообщениями и фотографиями. В отличие от операторов телекоммуникационных услуг, они предлагают услуги, воспроизводимые на глобальном уровне, и, следовательно, могут получать экономию за счет масштаба. Попытки операторов связи ускоренно выйти на такой же уровень инновационности пока еще не увенчались сколь-нибудь значительным успехом. Предложения операторов – разработки профильных подразделений компании, либо отпочковавшихся стартапов, от независимых инновационных подразделений, или предложения услуг, предоставляемых совместно с другими операторами – все они зачастую появляются слишком поздно. Однако, провайдеры OTT-сервисов и производители конечных устройств также работают в условиях повышенного риска и стремительно меняющихся обстоятельств. Фокус на ограниченное число продуктов и услуг создает зависимость бизнеса, при этом, в случае если запуск нового поколения устройств окажется неудачным (или если компания вовремя не заметит важные тенденции в развитии операционных систем, потребительских свойств и характера использования продуктов), негативные последствия наступят незамедлительно. Наглядный пример этому плачевное состояние столь различных между собой компаний, как BlackBerry, Nokia, Motorola, Myspace или Zynga. Detecon International GmbH 5 Ее Величество Сеть! Взаимоотношения операторов связи и ОТТ операторов неоднозначны. С одной стороны, последние способствовали резкому росту широкополосного доступа (ШПД) – одного из основных источников дохода операторов связи. По сути, спрос на ШПД, как в сетях фиксированной, так и в сетях мобильной связи, вырос столь стремительно за счет привлекательных оконечных устройств и связанных с ними сервисов. С другой стороны, наличие OTT-сервисов способствует тому, что сети быстрее достигают пределов своей производительности, что приводит к необходимости осуществления значительных инвестиций в повышение пропускной способности, которые ложатся исключительно на плечи операторов связи. В условиях острой конкуренции между классическими операторами телекоммуникационной связи и операторами кабельного телевидения (где главным преимуществом является цена), доминирования безлимитных ценовых схем – утвердившиеся, как минимум, в сфере фиксированного ШПД – обеспечивать финансирование инвестиций более высокими ценами за услуги осуществить на данном рынке крайне трудно.. Конечные устройства и OTT-сервисы все больше проникают в сферы, ранее контролируемые телекоммуникационными компаниями, как обмен сообщениями и услуги голосовой связи. Кроме того, открываются новые пути для наступления за счет использования потенциала, обусловленного применением технологий, как eSIM, и открытых стандартов связи в режиме реального времени (VoIP, чат, видеотелефония), таких как технология WebRTC, находящаяся на заключительном этапе стандартизации. Все эти тенденции влияют на снижение выручки операторов телекоммуникационных услуг. Рост потребляемого трафика становится ключевой задачей Основным фактором, способствующим будущему изменению среды деятельности операторов связи, является рост потребляемого трафика в геометрической прогрессии. В настоящее время мы в течение двух дней генерируем трафик, равный объему трафика за весь 2003 год. Analysys Mason предсказывает, что в период с 2012 года по 2018 год всемирный трафик данных, передаваемых по мобильным сетям, возрастет в 17 раз.1 Рост обусловлен следующими факторами.2 В последние годы наблюдается устойчивый рост количества планшетных ПК и смартфонов, разрешение дисплеев которых зачастую даже выше разрешения HD-телевизоров, доступных в розничной торговле. Благодаря стремительной инновационной деятельности OTT-провайдеров, среда услуг и приложений пережила «большой взрыв». Эти два фактора в совокупности с расширением широкополосной инфраструктуры для фиксированных сетей, использованием 3G- и 4G-хабов в сетях мобильной связи и безлимитных 6 Detecon International GmbH Ее Величество Сеть! предложений и определяют характер использования услуг потребителями, порождая спрос. Эффект от внедрения новых сервисов, часть из которых находится на ранних этапах развития (M2M, облачные сервисы, виртуализация и «оцифровывание» как целых отраслей промышленности – Промышленность 4.0 – так и частной жизни людей), пока еще не очень заметен. Необходимо подчеркнуть, что все влияющие факторы не зависят друг от друга и создают суммарный эффект. Таким образом, нет никаких причин ожидать прекращения роста объема трафика в геометрической прогрессии. Основная задача для операторов будет изначально лежать в плоскости инфраструктуры. Операторы сталкиваются с необходимостью заниматься экономической стороной растущего трафика в сетях, инвестируя значительные ресурсы в модернизацию сетей невзирая на снижающеюся или, в лучшем случае, остающеюся без изменений выручку. Для повышения выручки, варианты, доступные для операторов, предполагают, в основном, повышение цен на текущие услуги, создание новых источников дохода и привлечения новых клиентов. Что касается затрат и инвестиций, то основная задача заключается в расширении и обеспечении эффективности современной, мощной сетевой инфраструктуры, ориентированной предоставление доходных услуг Отсутствие нормативно-правовой базы Для сохранения доходности своего бизнеса, операторам необходимо существование нормативно-правовой базы, гарантирующей безопасность инвестиций и материальную заинтересованность, достаточную для принятия решений в условиях повышенных рисков. На протяжении последних лет правящие круги Европы определили требования к операторам в стремлении обеспечить надежное функционирование ­широкополосной инфраструктуры. Однако поддержка, как в виде денежных компенсаций, так путем создания определенных условий нормативно-правовой базы, либо отсутствовала, либо предлагаемые концепции были слишком робкими и ориентировочными. Тем не менее, в последнее время появились слабые признаки смены настроений. В первую очередь, появилось понимание того, что основным конкурентным фактором ­является наличие высокоэффективной телекоммуникационной инфраструктуры. 1 См. Analysys Mason, Мировой трафик беспроводных сетей: Прогнозы и Анализ 2013-2018 (Analysys Mason, Wireless Network Traffic Worldwide: Forecasts and Analysis 2013–2018). 2 См. Д-р Ганс-Петер Петри, Д-р Штефан Шниттер, Джордж Салисбери, Операторы между Сциллой и Харибдой – В какой степени возможности дифференциации определяются эффективностью сети? (Dr. Hans-Peter Petry, Dr. Stefan Schnitter, George Salisbury, Operators Caught Between Scylla and Charybdis – How Much Differentiation Potential Does the Performance Capability of the Networks Really Offer?), 2010, стр. 4, Detecon Management Report, www.detecon-dmr.com. Detecon International GmbH 7 Ее Величество Сеть! По уровню развития сетей Европа отстает от других регионов мира. ­Сравнительные статистические данные по развитию широкополосного доступа в Европе, Азии и США четко свидетельствует об отставании Европы в сфере фиксированных ­сетей и даже мобильной связи. Уровень покрытия 4G в США в три-четыре раза выше, чем в Европе. Лидером по уровню развития технологии FTTH полностью проигнорированной Европой, является Южная Корея. Постановления в нормативно-правовой сфере, такие как недавние решения в отношении доступа «последней мили», принятые рядом национальных регуляторов, а также инициатива комиссара Евросоюза Нили Крес (Neelie Kroes), ответственной за Цифровую повестку дня для Европы и являющейся автором нового проекта пакета нормативно-правовых мер, нацеленных на единый европейский рынок телекоммуникационных услуг, дают толчок к развитию. При этом, необходимо признать, что инициатива по отмене к 2016 году платы за роуминг в странах Евросоюза приведет к ликвидации существенного источника дохода операторов. В то же время, предложено разрешить операторам, в определенных условиях, устанавливать приоритетность на предоставление услуг других провайдеров. Эти нововведения создают новые источники финансирования необходимого расширения сети и заставит OTT-провайдеров участвовать в финансировании сетей. Все же в итоге, действия европейских регуляторов в высшей степени разрозненны, что было еще раз продемонстрировано в ходе последнего аукциона по продаже частотного спектра в Австрии. Трем операторам мобильной связи, участвовавшим в конкурсе на покупку частот, пришлось заплатить в сумме около двух миллиарда евро. «Сетевой» аргумент: интегрированные предпочтительный вариант «тяжелые» активы как Как выглядит бизнес-модель для телекоммуникационных компаний, которые ­станут успешными в будущем? Диапазон широк: от оператора «трубы» до ­комплексного провайдера услуг. Какая модель окажется наиболее перспективной, будет, в ­частности, зависеть от трех факторов: наличия инфраструктуры фиксированной мобильной связи, конкурентного положения на рынке и умения успешного ­управления взаимоотношениями с партнерами. Рост объема трафика необходимость обеспечения «бесшовного» установления связи в различных сетевых топологиях разнообразных технологий доступа заставят операторов создавать тесно интегрированную инфраструктуру. Операторы, владеющие фиксированными сетями, с высоким уровнем покрытия, в совокупности с сетями мобильной связи, будут иметь преимущество перед компаниями, бизнес которых ограничен только услугами мобильной связи. 8 Detecon International GmbH Ее Величество Сеть! Радиочастотный ресурс весьма ограничен и уже в обозримом будущем доступный частотный спектр будет исчерпан. Данные ограничения не решит даже осуществление рефарминга, а использование инновационных технологий, таких как MIMO (multiple input, multiple output/ многоканальный вход – многоканальный выход) и ААС (адаптивные антенные системы) позволит лишь немного выиграть время. Рано или поздно операторы сетей мобильной связи, будут вынуждены уменьшать размер сот. В итоге, число сот, которое необходимо будет создать, обслуживать, подключать к опорной сети и интегрировать в процессы управления инфраструктурой, существенно вырастет. В настоящее время четыре мобильных оператора Германии эксплуатируют ориентировочно около 80000 макросот. В среднесрочной перспективе эта цифра вырастет, как минимум, в пять раз. Помимо малых сот, конечные пользователи будут использовать соты, предназначенные для помещений (WiFi разгрузка, фемтосоты). Не каждый оператор мобильной связи сможет нарастить такой актив. С учетом существенных инвестиций и подключения огромного числа дополнительных сот к опорной сети, возникает фундаментальный вопрос: смогут ли компании, являющиеся исключительно операторами сетей мобильной связи, выжить в таких условиях? В зависимости от таких параметров компании, как конкурентное положение и инфраструктура, у таких компаний останется два варианта действий. Либо отказаться от использования своих сетей мобильной связи, передачи ее управления в аутсорсинг; присутствие на рынке в качестве виртуального оператора, либо строительство или покупка фиксированной сети. Если ни одна из этих схем не может быть реализована, или если реализация указанных схем сопряжена со значительными трудностями, не существует другого варианта, кроме как выход из бизнеса. На рынке уже наблюдается движение в этом направлении, примером здесь служит Vodafone. Компания передала права на свои активы в виде сети мобильной связи в США и приобрела немецкую­­ компанию-оператора кабельного телевидения KDG. Рост трафика станет важным фактором для консолидации рынка. Размер, объем, и монетизация доступных емкостных ресурсов сети будут являться решающими факторами для выживания компаний на рынке. Именно поэтому только интегрированные операторы (с «тяжелыми» активами) имеют шанс на выживание. Операторы сотовой связи окажутся в тупике. У них будет возможность выбора из трех вариантов: > Развитие в в интегрированного оператора путем покупки или строительства фиксированных сетей («тяжелые» активы) > Преобразование в виртуального оператора связи или реселлера/(«легкие» активы) > Выход из бизнеса Detecon International GmbH 9 Ее Величество Сеть! В модели «легких» активов, с преобладанием операционных затрат, фокус смещается с рефинансирования сети на увеличение разницы между затратами на оптовые услуги и розничными ценами, которые могут быть достигнуты на рынке при партнерстве с OTT- провайдерами. В случае варианта с «тяжелыми» активами, необходимо ответить на заданный ранее вопрос о бизнес-модели. В отличие от модели с «легкими» активами, здесь ­преобладают капитальные затраты, и требует бизнес-подхода рассчитанного на долгосрочную перспективу. В основе принятия всех бизнес-решений лежит сеть. Необходимые инвестиции должны быть оправданы получением достижимой ­выручки и прибылью, или окупаться в максимально короткие сроки (монетизация сети). Основной акцент должен быть сделан на повышение эффективности ­распределения капитальных затрат и операционных расходов сетей, полное ­использование пропускной способности сетей и ростом выручки. Эффективность сетей Модернизация повышает эффективность сети Современные концепции сети позволит повысить эффективность. Фактически все операторы предприняли шаги по внедрению IP-технологий, и находятся в процессе систематического свертывания устаревших систем и разнородных платформ. Более серьезные шаги в предпринимаются в сфере централизации управления сети, виртуализации сетевых функций, снижения числа активных компонентов в сети, программно-определяемая сеть, и, наконец, автоматизации, предпринимаются пока только на этапах планирования.. Некоторые из этих концептов уже реализуются и в настоящее время. Концепции подобного рода не просто позволяют сократить капитальные расходы и операционные затраты; они позволяют ускорить и повысить гибкость в отношении внедрения инноваций, развития продуктов, предоставления услуг и выставления счетов, а также интеграции с внешними партнерами. Иными словами, эти концепции создают ключевые условия, необходимые для устойчивой монетизации сетей и позволяют подразделениям маркетинга в реализации инновационных продуктов и тарифных моделей, либо самостоятельно, либо с партнерами по рынку. Более того, эти концепции позволяют сократить зависимость от вендоров и высвобождают место для маневра в сотрудничестве с OTT-провайдерами. Все эти концепции имеют трансформационную значимость для операторов и косвенным образом влекут за собой структурные, культурные и процедурные изменения. В качестве примера можно назвать более тесное взаимодействие между процессами подразделений ИТ, технических подразделений и подразделений развития продуктов (которые, как правило, строго разделены рамками организационной структуры и процессы которых недостаточно унифицированы), и возможности установления партнерских отношений. 10 Detecon International GmbH Ее Величество Сеть! Повышение емкости сети за счет использования малых сот и гетерогенных сетей Наиболее значимые инвестиции связаны с повышением емкости сетей, либо путем увеличения эффективного использования существующих ресурсов, либо путем создания или покупки дополнительных ресурсов. В сегменте фиксированных сетей это достигается за счет реализации различных вариантов FTTx: оптоволокно до здания (FTTB), оптоволокно до бордюра (FTTC) или оптоволокно до точки распределения (FTTDp). Это затратное развитие, так как прокладка кабеля требует проведения строительно-монажных работ. Так, для проекта расширения FTTH в Германии с целью обеспечения полного покрытия были запланированы значительные суммы вложений, доходящие, в зависимости от ожидаемого объема и запланированных к внедрению технологий, до 93,8 миллиарда евро.3 В мобильных сетях расширение емкости возможно за счет повышения спектральной эффективности и повторным использованием спектра частот в системах подвижной сотовой радиосвязи. В конечном счете, это означает уменьшение размера сот и увеличение их количества. В настоящее время повышение спектральной эффективности осуществляется путем использования адаптивных антенн или технологии MIMO, а также использования более высоких модулирующих частот и улучшенного канального кодирования. Однако применения этих технологий будет недостаточно для покрытия растущего спроса и для обеспечения радиосвязью уличных каньонов и доступность связи в зданиях. Альтернативы сетям с меньшим размером сот просто не существует. Вместо использования небольшого числа крупных широкодиапазонных базовых станций, как правило, требующих больших затрат, в будущем будет необходимо дополнительно планировать, строить, подключать и эксплуатировать большое количество малых, недорогих сот. В дополнение к малым сотам, которые будут преимущественно использоваться вне помещений, конечным пользователям (внутри помещений) в качестве варианта разгрузки будет необходимо использовать WiFi-маршрутизаторы с подключением к Интернету и устанавливать так называемые 3G/4G фемтосоты с возможностями самоорганизующейся сети для оптимизации координации возможных помех. При этом все эти технологии, возможно, потребуют от операторов дополнительных расходов, связанных с развитием инфраструктуры и интеграцией. В будущем, маршрутизаторы, использующиеся конечными пользователями, возможно, будут совмещать в себе, как LTE, так и WiFi-модемы, но все эти устройства находятся вне зоны контроля операторов сетей. 3 См. результаты исследования, проведенного по поручению Федерального министерства экономики и технологии Германии, Август 2013, «Сценарии и затраты на экономичное обеспечение полного покрытия в регионах, в которых не была обеспечена минимальная скорость 50 Мбит/с» (Scenarios and Costs for Cost-efficient, Full-area Coverage in Regions Which Have Not Yet Been Provided with a Minimum of 50 Mbit/s), стр 8. Detecon International GmbH 11 Ее Величество Сеть! Кроме того, придется столкнуться с совершенно новыми и ­существенными ­трудностями в отношении планирования, развертывания сети, логистики, необходимых ресурсов для инсталляции и обслуживания, покупки участков, ­управления сетью и растущим уровнем помех и процессами ликвидации аварий Интегрированное планирование сетей фиксированной и мобильной связи Задача будет заключаться в распределении инвестиций, исходя из потребностей рынка и возможностей существующей инфраструктуры, с целью обеспечения экономической выгоды в максимально сжатые сроки. Для того чтобы гарантировать доход от повышения пропускной способности, необходим точный прогноз с географической привязкой.4 Также важно рассматривать сети фиксированной и мобильной связи совместно, для достижения синергии между двумя видами сети. Такая синергия возможна за счет широкого покрытия фиксированной сети, с возможностью WiFi-разгрузки, и возможности обеспечения недорогой транспортной сети. Чем меньше размер сот сети мобильной связи, тем сильнее синергия между сетями фиксированной и мобильной связи! Два типа сети развиваются параллельно и взаимно дополняют друг друга. Фиксированная сеть, со своей стороны, обеспечивает работу сети мобильной связи, так как она может перенаправлять трафик сети мобильной связи (транспорт) и создавать возможности для разгрузки (WiFi / фемтосоты). В свою очередь, интеграция малых сот может способствовать существенной оптимизации бизнес-кейса по развертыванию FTTx в сетях фиксированной связи. Потенциал монетизации сетей в оптовых и розничных сегментах Инвестиции в сети должны создавать прибыль. Формирование технологической базы для эффективного транспорта (растущего) трафика не является для операторов конечной целью. Операторы должны иметь возможность монетизировать и капитализировать вложения в сеть. Сетевое сотрудничество В свете описанных выше потребностей в инвестициях, необходимости полного использования пропускной способности сети, и эффекта масштаба для доходности бизнеса, оптовый сегмент является важным источником прибыли. В будущем, для обоснования инвестиций, операторам будет важно создавать альянсы для 4 12 См. также Д-р Вольфганг Кноспе, Марк Александр Конрад, «Измерьте у клиента пульс! – Информация сети обеспечит соответствие сетевых продуктов и услуг потребностям клиентов» (Dr. Wolfgang Knospe, Marc Alexander Conrad, Feel the Customer’s Pulse! – Information from the Net Ensures Mobile Network Products and Services to Match Customers’ Needs), 2011, Detecon Management Report, http://www.detecon-dmr.com. Detecon International GmbH Ее Величество Сеть! совместного использования инфраструктуры.5 В сфере мобильной связи возможны варианты от оптовых услуг в соответствии с нормативно-правовыми требованиями регулятора до удаленного управления услугами. Приведем следующие примеры сотрудничества:6 > Совместное использование площадок предполагает совместное использование операторами пассивных элементов инфраструктуры, таких как монтажные ­площадки и мачты. Такая модель, предположительно, будет благоприятно ­воспринята в свете трудностей с поиском подходящих мест для антенных сооружений, уже ­существующих в настоящее время. > Национальный роуминг для расширения и/или обеспечения сетевого ­покрытия является очень привлекательным для новых на рынке операторов сетей и для операторов, которые не хотят инвестировать в развитие менее привлекательных ­территорий. > Совместное использование сети предполагает использование активных и ­ ассивных элементов сетей доступа и опорных сетей. О совместном использовании п частот идет речь в случаях, когда один оператор сети осуществляет ­оптимальное использование частотных ресурсов, доступных для совместного использования ­партнерами. > Самый масштабная форма сотрудничества заканчивается, когда оператор ­ ередает свою сеть третьей стороне и действует по отношению к клиентам ­строго п как, виртуальный оператор. Этот вариант в значительной степени соответствует подходу с использованием «легких» активов, описанному выше. Операторы, располагающие развитой инфраструктурой, как фиксированных, так и сетей мобильной связи, имеют уникальную возможность заработать в оптовом бизнесе, в виду неминуемого развертывания и интеграции сетей с малыми сотами. Такие операторы могут способствовать выходу конкурентов из бизнеса, требующего инфраструктуры, и превращению их в операторов виртуальных сетей. 5 6 См. статью Мартина Лундборга (Martin Lundborg) в данном томе. См. ниже: Даниэль Шульц, Д-р Андреас Шнайдер, «Выходы из узких мест проблемы частотного спектра – Концепции новых сетей по обеспечению экономичных услуг мобильного ш ­ ирокополосного доступа (Daniel Schultz, Dr. Andreas Schieder, Ways Out of the Frequency Bottleneck – New Network Concepts for Cost-Efficient Provision of Mobile Broadband Services), 2013, стр. 4, Detecon Management Report, www.detecon-dmr.com. Detecon International GmbH 13 Ее Величество Сеть! Бизнес-модель, основанная на принципах QoS (качества обслуживания) в сегменте оптовых услуг, В оптовом бизнесе, помимо вопросов обеспечения необходимой емкости и покрытия сети на национальных рынках, возникают дополнительные возможности, связанные с концепцией «Интернета вещей». Развитие новых сфер бизнеса, таких как облачные услуги, XaaS (все, как сервис) и M2M, приведет к кардинальному повышению значимости глобального подключения бесперебойного доступа, вне зависимости от используемой технологии. Это станет возможным при подписании соглашений о межсетевых соединений, напрямую или косвенно, с максимально возможным числом операторов по всему миру. Данный бизнес регулируется большим числом законов и правовых актов, в частности, с целью обеспечения возможности предоставления и доставки услуг с низкими затратами. К транспорту трафика данных применяются также требования по обеспечению качества. Провайдеры должны иметь возможность влиять на различные параметры качества, такие, как задержка, джиттер, вероятности потери пакетов при транспортировке.7 Дифференциация по QoS в сегменте розничных услуг Альтернативой развития оптового бизнеса является возможность предложить первоклассную сетевую инфраструктуру собственному розничному подразделению. Тем самым, возможно положить начало конкурентной борьбе, основанной на уровне качества – в надежде, что конечные пользователи готовы будут платить за качество как вид услуги. Однако такой подход будет сложно реализовать по причине жесткой ценовой конкуренции, безлимитных тарифах, недостаточной осведомленности многих клиентов о существовании определенных ограничений (как минимум, в фиксированных сетях для большинства приложений приемлемым считается класс обслуживания “best effort”), технических возможностей операторов кабельных сетей, и доминирующей в Интернете догмы, что «все бесплатно». По большей части, такой подход будет привлекателен лишь для узкого сегмента клиентов. В конечном счете, будет разумно предлагать, как оптовые, так и розничные услуги в равной мере. Необходимым условием для дифференциации по качеству в розничном бизнесе является обеспечение ощутимых различий параметров качества для клиентов. Соответственно, должна существовать ценовая разница, установленная в зависимости от класса качества. Идея ограничения сетевых ресурсов должна быть хорошо продумана с учетом необходимых объемов. 7 14 См. Все в состоянии изменения – Межотраслевое внедрение ИКТ повышает конкуренцию в оптовом бизнесе (Everything in a State of Flux – Cross-industry ICTization Intensifies Competition in Whole- sale) 2032, Кристоф Герлах, Д-р Вернер Кнобен, Тим Шеллшмидт (Christof Gerlach, Dr. Werner Knoben, Tim Schellschmidt), 2013, Detecon Management Report, www.detecon-dmr.com. Detecon International GmbH Ее Величество Сеть! Это означает не что иное, как отступление от принятого режима фиксированных цен и безлимита. Первые попытки действовать в этом направлении уже ­заметны на рынке. Telekom Deutschland сообщила о намерении применять с 2016 года в сетях фиксированной связи ценовую логику мобильных сетей, согласно которой цена зависит от объема потребляемого трафика, выдвинув, тем самым, ограниченность сетевых ресурсов на передний план. Для определенных тарифных планов будет использоваться снижение скорости подключения при достижении определенного лимита трафика данных. Компания столкнулась с резкой негативной реакцией социальных сетей, да и всех средств массовой информации в целом, организаций по защите прав потребителей, а также с реакцией, последовавшей со стороны политиков. Телекоммуникационным компаниям еще предстоит пережить серьезный конфликт, связанный с внедрением ценовых моделей, сформированных в зависимости от уровня качества. В свете господства принципа сетевого нейтралитета, пока не ясно, возможно ли будет осуществить дифференциацию и приоритезацию услуг, и некоторой дискриминации определенных провайдеров и приложений. Однако Цифровая Повестка Дня Европы вселяет в операторов осторожный оптимизм. Одно решение позволяет предлагать временное улучшения качества предлагаемой услуги, ориентированной на конкретные потребности клиентов. Например, предоставить клиенту возможности пользоваться кнопкой «турбо», или кнопкой скорости, для получения определенного качества услуги на ограниченный период времени, в течение которого клиент получает определенную услугу, например, потоковое видео. Модель такого плана (качество по требованию) должна учитывать прогноз в отношении пользовательского поведения клиентов, т.к. новая категория потребителей уже не ограничена линейным графиком вещания. Они самостоятельно определяют для себя время и место потребления контента. Инновации и партнерство Существование ценовых моделей с дифференциацией по качеству или объему трафика ставит вопрос о возможностях сотрудничества между телекоммуникационными компаниями и OTT-провайдерами. Компании, находящиеся в поиске новых источников дохода и возможности дифференцирования от конкурентов, обратят внимание на OTT-провайдеров. По большей части, бизнес ­телекоммуникационных компаний, особенно в сегменте частных клиентов, был сведен к его базовой ­составляющей – обеспечения доступа. Их попытки выйти за обозначенные рамки и предложить собственные инновационные услуги на уровне OTT были и остаются неудачными. Это утверждение верно для услуг, как с использованием модели «long tail», так и с использованием модели «short tail». Логический вывод заключается в необходимости установления партнерских отношений с провайдерами OTT услуг. В этом направлении были сделаны первые шаги, включая успешное сотрудничество между Detecon International GmbH 15 Ее Величество Сеть! Telekom Deutschland и провайдером сервиса потоковой музыки Spotify, а также сотрудничество между SFR (Франция) и провайдером игр Gameloft и ­музыкального сервиса Napster. Среди возможных направлений сотрудничества – ­модели ­распределения доходов, совместное проведение маркетинговых кампаний, ­сотрудничество в области дистрибуции, или дифференциация за счет QoS (качества обслуживания), технологий сети или тарифных планов. В будущем телекоммуникационные компании будут конкурировать между собой за наиболее выгодные партнерские отношения или за закрепление собственной позиции среди операторов, так называемых многосторонних умных бизнес альянсов.8 Кооперационные проекты такого рода подходят для усиления собственного бренда, предложения достойных продуктов, обогащения собственного портфеля услуг и противодействия коммодитизации базовых услуг доступа. К числу ­решающих факторов для операторов, имеющих намерение укрепить свои позиции в конкурентной борьбе за привлекательные партнерские отношения, относятся наличие значительного покрытия и доли рынка в соответствующих странах, розничные каналы, наличие сильного бренда, качественного уровня обслуживания и не менее привлекательных моделей партнерства. Однако самым важным фактором будет являться наличие у компании привлекательного портфеля услуг, включающего в себя инновационные механизмы как QoS, SLA (соглашения об уровнях обслуживания), ААА, LBS (геолокация), биллинг, комплексные тарифы, открытые API, мультиплатформенная интеграция, скорость и гибкость систем и процессов.9 Это позволит потенциальным партнерам быстро и без затруднений интегрироваться в бизнес телекоммуникационных компаний. Вопрос, к решению которого телекоммуникационные компании должны подойти с особой тщательностью, это четкое различие между тем, что является основным бизнесом и тем, что покупается в рамках партнерства. Собственные инновации телекоммуникационных компаний будут целесообразны в тех сферах, в которых они могут предложить концепции сервисов с тесной привязкой к возможностям сети, как для собственных клиентов, так и для компаний-партнеров.10 Кроме того, разработка собственных инновационных услуг станет логичной за счет масштабирования, развертывая на национальных рынках соответствующих операторов, или за счет сходства с существующим портфелем.11 8 9 10 11 16 См. статью Даниэля Келлмерайта/ Ясмин Нариелвала (Daniel Kellmereit/Yasmin Narielvala) в данном томе. См. статью д-ра Ральфа Хельбига (Dr. Ralf Helbig) в данном томе. См. статью Даниэля Келлмерайта/Ясмин Нариелвала (Daniel Kellmereit/Yasmin Narielvala) в данном томе. См. статью д-ра Штефана Шниттера, Д-ра Ульриха Борнхаузера (Dr. Stefan Schnitter, Dr. Ulrich Bornhauser) и статью д-ра Освальдо Гонза, д-ра Арне Крестин, Лотара Райта (Dr. Osvaldo Gonsa, Dr. Arne Chrestin, Lothar Reith) в данном томе. Detecon International GmbH Ее Величество Сеть! Можно предположить, что интеграция сетей и действия в направлении ­модернизации сетей 12 – миграция в IP, виртуализация, SDN, конвергенция ИТ и сетевых ­технологий, будут способствовать развитию по-настоящему бесшовных и ­конвергентных услуг доступа, как и применение открытых интерфейсов и гибких процессов. В реализации таких конвергентных сервисов смогут участвовать самые ­разносторонние ­партнеры. Необходимые условия, сформулированные телекоммуникационными компаниями должны включать в себя условие использования в будущем более быстрых и более гибких платформ.13 Внедряя инновации в сферах, тесно связанных с сетями, операторы внесут ­существенный вклад и создадут фундаментальные предпосылки для цифровой трансформации других отраслей бизнеса. В то же самое время, они обеспечат сохранение своих бизнес-моделей.14 Дифференцированный подход в развитии рынка Следующим направлением, которое потребует значительных усилий, ­является ­дифференцированное освоения рынка. Дифференциация проводится по ­суб-регионам рынка, имеющим инфраструктуру с различными функциональными возможностями и разнородные группы потребителей, которые могут быть объединены в сегменты в соответствии с психографическими и социодемографическими критериями.15 Доступные услуги и скорости соединения сильно различаются по регионам. Это необходимо принимать во внимание в момент выхода на рынок и при принятии решений об использовании маркетинговых инструментов, для чего потребуется ­провести сравнение технических возможностей компаний, конкурирующих в ­данном регионе. На данном этапе вновь возникает необходимость ­интегрированного ­планирования сетей. Интеграция в данном контексте не ограничена интеграцией ­фиксированных сетей и сетей мобильной связи, а имеет более широкий смысл, ­включая в себя интеграцию данных рынка, таких, как уровень конкуренции, ­информация по существующим клиентам и по текущей инфраструктуре сети и трафику, а также ­данные прогнозов. Управление развитием сети можно будет осуществлять на уровне административных образований, при этом размер таких образований должен быть как можно более малым, а разделение должно быть ориентировано на ­потребности клиентов и осуществлено строгого с учетом экономических критериев, т.е. ­направлено на достижение результата по критерию NPV (чистая приведенная стоимость).16 12 13 14 15 См. статью д-ра Штефана Шниттера, Д-ра Ульриха Борнхаузера (Dr. Stefan Schnitter, Dr. Ulrich Bornhauser) и статью д-ра Освальдо Гонза, д-ра Арне Крестин, Лотара Райта (Dr. Osvaldo Gonsa, Dr. Arne Chrestin, Lothar Reith) в данном томе См. статью д-ра Ральфа Хельбига (Dr. Ralf Helbig) в данном томе. См. статью Даниэля Келлмерайта/Ясмин Нариелвала (Daniel Kellmereit/Yasmin Narielvala) в данном томе. См. статью д-ра Штефана Шниттера, Д-ра Ульриха Борнхаузера (Dr. Stefan Schnitter, Dr. Ulrich Bornhauser) и статью д-ра Освальдо Гонза, д-ра Арне Крестин, Лотара Райта (Dr. Osvaldo Gonsa, Dr. Arne Chrestin, Lothar Reith) в данном томе. Detecon International GmbH 17 Ее Величество Сеть! В качестве отправной точки берется разрыв между сегментами рынка, например, по критерию «готовность платить за услугу». На рынках Европы сегмент клиентов, покупающих в дисконтах и охотников за скидками, растет за счет сегментов, проявляющих большую готовность платить. Успешный запуск ­­операторовдисконтеров, таких как yourfone в Германии или free во Франции, вписываются в эту тенденцию. В этом отношении операторам предлагается продумать различные стратегия развития для каждого соответствующего сегмента. Успешными показали себя мультибрендинговые стратегии, в частности, E-Plus в Германии. Но большинство национальных операторов по-прежнему выбирает стратегию единого бренда и пытаются удовлетворить потребности всех сегментов и, предлагая различные тарифные планы и модели обслуживания. Использование мультибрендинговой стратегии, позволяет операторам обслуживать различные сегменты без существенной каннибализации основного бренда. Факторами дифференциации могут быть любые элементы маркетинга: от качества услуг и ценовых предложений, включая опции, внедрения собственных инновационных сервисов и установления партнерских отношений, различия в уровне качества разнообразных услуг, услуги монтажа и ремонта на месте, доступности колл-центров, и SLA. К числу вопросов, требующих повышенного внимания особенно на насыщенных рынках, относятся предотвращение оттока абонентов, их удержание и управление лояльностью. Привлечение новых клиентов и возврат бывших клиентов требует значительных вложений. В связи с этим, работа с клиентами и обслуживание, ориентированное на повышение ценности, а также развитие перекрестных и сопутствующих продаж имеют огромное значение. Отношения с крупнейшими клиентами В2В и В2С-сегментов могут быть иными, нежели отношения с остальными клиентами, менее привлекательными для операторов с точки зрения ценности.16 Ликвидация барьеров для оттока клиентов и внедрение механизмов удержания не обязательно ведут к истинной лояльности клиента топ-сегмента по отношению к провайдеру. Такая лояльность может быть создана за счет добросовестного, при этом, рационального отношения к клиентам, а также использования механизмов эмоциональной связи. Операторы должны перейти от просто отличного уровня обслуживания к истинному энтузиазму клиентов. В контексте формирования «клиентского опыта» необходимо оптимизировать все «точки соприкосновения с клиентами». 16 17 18 См. статью Андреаса Пенкерта, Патрика Эбервайна (Andreas Penkert, Patrick Eberwein) в данном томе и статью Ульрики Эберхард (Ulrike Eberhard) в данном томе. См. статью Ульрики Эберхард (Ulrike Eberhard) на тему управления эффективностью маркетинговой деятельности в данном томе. Detecon International GmbH Ее Величество Сеть! Подразделения маркетинга, действуя в направлении монетизации сети, должны исходить из соображений результативности и эффективности, как это делают технические и ИТ-подразделения. Инвестиции в маркетинговую деятельность в виде стоимости привлечения удержания клиентов, должны строго соответствовать суммарной ценности клиента. Первый опыт в области сервисов самообслуживания показывает, что формирование положительного клиентского опыта и улучшение восприятия обслуживания на основе принципов построения ИТ-инфраструктуры, может привести к существенному сокращению затрат. Важно, чтобы действия, связанные с маркетингом и продажами, укладывались в рамки поставленных целей, заданных КПЭ и соответствующей логики управления всеми многочисленными корпоративными подразделениями и рыночными каналами. При определении рамочных условий, необходимо учитывать состояние каждой конкретной компании и рыночные условия, что позволит обеспечить должное управление деятельностью и эффективностью.17 По сути, необходимые условия формирования лояльности и энтузиазма клиентов путем накопления клиентами положительного опыта имеются у операторов. Вместе с партнерами, интегрированные операторы имеют в своем распоряжении чрезвычайно привлекательный портфель услуг, обладающий рациональными и эмоциональными характеристиками, необходимыми для обеспечения своим клиентам доступа в мир цифровых технологий 21 века. Detecon International GmbH 19 Ее Величество Сеть! Семь рычагов для использования интегрированными операторами будущего Текущая бизнес-реальность многих операторов характеризуется стагнацией или даже снижением продаж, увеличением потребности в инвестициях, высокий уровень задолженности и снижение прибыльности. Причины этого кроются в огромном росте объема трафика, успехе OTT-провайдеров и жесткой ценовой конкуренции между операторами. В то время, как показатели доходности от передачи одного бита продолжают резко падать, а снижение стоимости за трафик не соответствует (как минимум) скорости снижения выручки, многие операторы в среднесрочной перспективе столкнутся с вопросом выживания. Только интегрированные операторы, располагающие «тяжелыми» активами, смогут справиться с этими проблемами без экономического ущерба для себя. Компании, ведущие бизнес только в качестве операторов мобильной связи, окажутся в тупике. Они не смогут выжить в условиях насыщенного рынка. У них будет возможность передачи прав на свои собственные сети и функционирования в качестве виртуального оператора, или объединения с оператором фиксированной сети для дальнейшего превращения в интегрированного оператора. В случае невозможности реализации ни одного из указанных выше вариантов, единственным вариантом таких операторов останется выход из бизнеса. Тем не менее, проблемы, описанные выше, будут актуальны и для интегрированных операторов, владеющих «тяжелыми» активами. Они, с одной стороны, должны будут привлечь дополнительные ресурсы и повышать свою производительность и эффективность маркетинговой деятельности, а, с другой стороны, они должны будут, как минимум, замедлить снижение показателей доходности от передачи трафика и создавать новые источники дохода. Эксперты компании «Детекон» определили семь рычагов, которые помогут операторам обеспечить свою доходность в долгосрочной перспективе. В следующих статьях идет речь о важности и воздействии этих семи рычагов на интегрированного оператора, владеющего «тяжелыми» активами, на каждом этапе создания ценности. Операторы, которые понимают, как эффективно планировать, наращивать, эксплуатировать и монетизировать свои сети, смогут выжить на рынке. Критериями успешного устойчивого и выигрышного позиционирования на рынке являются: реализация эффекта масштаба, расширение интегрированной сети, строго с учетом критериев экономической выгоды, реализация современных концепций развития сети, обеспечение тесной связи между сетью и параметрами ИТ, создание новых источников дохода и формирование инновационных моделей ценообразования, успешное привлечение конечных пользователей через предложение собственных продуктов и услуг, а также инноваций, организованных в рамках партнерства. 20 Detecon International GmbH Ее Величество Сеть! Успешная реализация планов, вкратце описанных выше, создаст основу для обеспечения доходности в долгосрочной перспективе, и позволит компаниям позиционировать себя по отношению к клиентам, как ключевого игрока, создающего цифровую ценность. В итоге оператор превратиться из стороны, изменяющейся под влиянием цифрового преобразования бизнеса и общества, в сторону, являющуюся драйвером такого преобразования. Рисунок: Кратко- и среднесрочные вызовы и решения для операторов Семь рычагов для обеспечения долгосрочной рентабельности Стратегические опции Ее Сотовые Рост трафика ОТТ Операторы Ценовая конкуренция Тяжелые активы 2 Легкие активы 2 3 Семь рычагов успеха Вел ич Сет ество ь! 5 1.Современные сетевые концепции 2.Интегрированное развертывание сетевых емкостей Нет активности 4 2 Нет активности 3 2 Фиксированные Вызовы 3. Целенаправленные инновации 4. Партнерства 5. Магистральный (оптовый) сегмент 6. Диференцированные рыночный подход 7. Гибкие процессы и ИТ Легкие Тяжелые активы активы Привлекательность позиции 5 = высокая 1 = низкая Источник: Detecon Detecon International GmbH 21 Ее Величество Сеть! Detecon International GmbH www.detecon.com/ru 22 Detecon International GmbH