Бобровский В. А.

advertisement

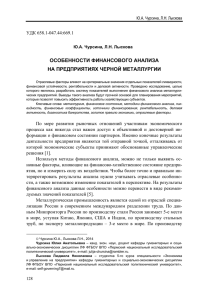

Список литературы 1. Porter, M. E. What is Strategy? / M. E. Porter // Harvard Business Review. 1996. Nov.– Dec. 2. Скорняков, С. М. О договорных ценах на научно-техническую продукцию геологических НИОКР / С. М. Скорняков, В. Н. Тарасов // Разведка и охрана недр. 1989. № 5. С. 20–29. 3. Бахитова, Р. Х. Механизм ценообразования и учет затрат на НИОКР : пример проектных организаций нефтегазового сектора / Р. Х. Бахитова, Р. Р. Бахитов. Екатеринбург, 2007. С. 9–15. (Препринт / Ин-т экономики УрО РАН). В. А. Бобровский ОЦЕНКА ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЙ ЧЁРНОЙ МЕТАЛЛУРГИИ Предлагается методика оценки инвестиционной привлекательности предприятий черной металлургии, которая позволяет на основе многомерного статистического анализа получить оценку прибыли группы предприятий. Предложенный подход формирует инст­ румент прогнозирования прибыли предприятия по группе аналогичных предприятий, окончательное решение принимается на основе анализа двух показателей. Ключевые слова: методика оценки, инновационная привлекательность, статисти­ ческий анализ, прогнозирование прибыли, кластеры, риски. Деятельность любого инвестора связана с определенными рисками. Именно поэтому залогом его успешной деятельности служит способность управлять рисками в рыночных условиях с целью получения прибыли. Прибыль может быть легко вычислена по факту (в конце периода), однако она является неопределенной величиной при принятии решения о капиталовложении. Поэтому прибыль при принятии решения будем интерпретировать как ожидаемую норму прибыли. Кроме величины ожидаемой прибыли от капиталовложений необходимо также знать возможное распределение прибыли, где прибыль рассматривается как случайная величина. Риск, связанный с капиталовложениями, обычно характеризуется распределением таких возможных прибылей. Стандартный подход предполагает, что прибыль распределяется по нормальному закону и может быть описана двумя параметрами: ожидаемым (средним) значением М(х) и дисперсией D(x). При этом под риском обычно принято понимать стандартное отклонение прибыли σ. Такой подход удобен при сопоставимости данных, в анализе рынка экономисты предпочитают использовать относительные критерии, не зависящие от единиц измерения. Подобно понятию эластичности, для риска экономисты сочли возможным использовать параметр β, характеризующий соотношение риска получения прибыли от данного эмитента и распределения прибылей на всем рынке. Полученный инструмент является одним из важных приобретений для инвестора в прогнозировании прибыли предприятия по данным альтернативных предприятий. Для статистического анализа прибыли предприятий была сформирована выборка объектов — металлургических предприятий за период 2005–2006 гг. с признаками, всесторонне характеризующими хозяйственную деятельностью. 109 Первым шагом в разработке практического инструмента является изучение выборки рынка черной металлургии и разбиение имеющейся совокупности на группы. Такой подход к определению рисков основан на том, что параметры, характеризующие совокупность предприятий, являются более значимыми, чем параметры, характеризующие конкретное предприятие. Из этого следует, что значение риска, определенного по группе предприятий, является величиной более значимой, чем риск, определенный по одному предприятию. В общем смысле под группировкой понимают выделение однородных единиц согласно поставленным целям. Так, при изучении рынка предприятий черной металлургии группировка будет производиться по показателям, характеризующим хозяйственную деятельность предприятий. В связи с многомерностью описания предприятий наибольшее распространение в практике анализа экономических явлений и процессов получили кластерный анализ, метод главных компонент и факторный анализ. В предлагаемой работе в качестве метода группировки использован кластерный анализ. Поэтому полученные в результате разбиения однородные группы будут называться в соответствии с принятой терминологией кластерами. Наиболее трудным при реализации данного метода считается определение однородности объектов, которые задаются введением расстояния между объектами. Самыми распространенными методами выбора расстояния считаются процедуры «ближайшего соседа», «дальнего соседа» и «средней связи». В задачах кластерного анализа часто используют Евклидово расстояние pE ( xi , x j ) = ( xi − x j )2 . Важным вопросом при проведении кластерного анализа является выбор признаков осуществляемой классификации. В основу должны быть положены признаки, определяющие поведение результирующего показателя. В рассматриваемом случае результирующим показателем является экономически добавленная стоимость, которая определяется в первую очередь признаками, характеризующими результаты хозяйственной деятельности предприятий. Для классификации 22 предприятий черной металлургии задействовано семь нижеприведенных признаков: x1 — прибыль балансовая, млн р.; x2 — прибыль к прошлому году, %; x3 — товарная продукция, тыс. т; x4 — товарная продукция к прошлому году, %; x5 — затраты на 1 р. товарной продукции, к.; x6 — среднесписочная численность работников, тыс. чел.; x7 — средняя заработная плата, тыс. р. Представим зависимость между прибылью и объемом товарной продукции имеющейся совокупности предприятий графически (рис. 1, 2) для предположения о количестве кластеров, на которое могут быть разбиты предприятия металлургического комплекса. Анализ графика распределения предприятий по объему реализованной товарной продукции и балансовой прибыли (рис. 1) наглядно показывает, что предприятия могут быть разбиты на три кластера. Аналогичное графическое представление по данным 2006 г. (рис. 2) отражает укрепление позиций предприятий 3-го кластера; с другой стороны, ослабевают позиции предприятий 1-го кластера, но графическое представление также показывает возможность разбиения предприятий на три группы. 110 1 6000,0 1 4000,0 1 2000,0 1 0000,0 8000,0 6000,0 4000,0 2000,0 0,0 -1 000,0 0,0 1 000,0 2000,0 3000,0 4000,0 5000,0 Рис. 1. Зависимость распределения балансовой прибыли и выпуска продукции в 2005 г. Воспользуемся процедурой, основанной на близости объектов совокупности — «ближайшего соседа» с помощью пакета Statistica для разбиения на кластеры предприятий черной металлургии. Результат построения кластеров наглядно представляет дендрограмма (рис. 3). 1 4000,0 1 2000,0 1 0000,0 8000,0 6000,0 4000,0 2000,0 0,0 -500,0 0,0 500,0 1 000,0 1 500,0 2000,0 2500,0 3000,0 3500,0 Рис. 2. Зависимость распределения балансовой прибыли и выпуска продукции в 2006 г. При разбиении совокупности предприятий черной металлургии, по данным 2005 г., в первый кластер попали три наиболее крупных предприятия отрасли — ОАО «Северсталь», ОАО «Новолипецкий металлургический комбинат» и ОАО «Магнитогорский металлургический комбинат», во второй — одно предприятие — ОАО «Нижнетагильский металлургический комбинат», в третий кластер — 18 предприятий. Данное разбиение является устойчивым во времени, так как при разбиении совокупности предприятий, по данным 2006 г., перегруппировки не произошло. Полученная картина распределения объектов дает возможность анализировать состояние металлургических предприятий и делать выбор для дальнейшего принятия инвестиционных решений. 111 ОАО «ММК» ОАО «Северсталь» ОАО «НЛМК» ОАО «НТМК» ОАО «Уральская сталь» ОАО «Выксунский МЗ» ОАО «Волжский ТЗ» ОАО «Оскольский МК» ОАО «Челябинский МК» ОАО «Лысенковский МЗ» ОАО «МЗ “Серп и молот”» ОАО «Электросталь» ОАО «МКЗ» ОАО «ММЗ» ОАО «МЗ “Красный Октябрь”» ОАО «МЗ им. А. К. Серова» ОАО «Белорецкий МК» ОАО «Тулчермет» ОАО «Таганрогский ТЗ» ОАО «Челябинский ТЗ» ОАО «Первоуральский ТЗ» ОАО «Западно-Сибирский МК» 0 1000 2000 3000 4000 5000 6000 Рис. 3. Дендрограмма распределения предприятий по кластерам Для определения основных характеристик полученных кластеров рассчитаем средние значения для каждого из них (табл. 1). Таблица 1 Средние значения признаков по кластерам Показатель Число единиц в кластере Прибыль балансовая, млн р. Кластер 1 2005 2006 3 3 Кластер 2 2005 2006 1 1 Кластер 3 2005 2006 18 18 4271,7 3048,7 1976,0 2073,7 117,8 257,2 12 606,0 10 995,3 6971,3 6905,8 1688,9 1789,7 Затраты на 1 р. товарной продукции, к. 61,5 69,3 71,5 72,7 92,5 90,9 Среднесписочная численность персонала, тыс. чел. 34,7 33,6 32,2 32,2 11,0 10,3 Товарная продукция, тыс. т Анализ таблицы позволяет сделать следующие выводы: совокупность предприятий черной металлургии, попавших в первый кластер, в основном представлена предприятиями с высоким объемом реализации товарной продукции, их доля составляет 50 %. Во втором кластере доля рынка — 9 %. Высокая концентрация (доля четырех предприятий составляет 60 %) характеризует рынок как монополистическую конкуренцию. В целом отечественные металлургические предприятия сильно различаются между собой по техническому уровню, о чем свидетельствуют средние значения затрат на 1 рубль 112 товарной продукции, по уровню производительности труда и уровню технико-экономических показателей. Вторым этапом исследования является определение возможного риска получения прибыли в каждом из полученных кластеров. Для этого рассчитаем среднее ожидаемое значение прибыли М(х) и дисперсию прибыли D(x) в каждом кластере (табл. 2). Таблица 2 Числовые характеристики ожидаемой прибыли предприятий по кластерам Параметр 1-й кластер 2-й кластер 3-й кластер Рынок Среднее значение, M(x) 3657,274 1867,978 145,5477 734,5084 Дисперсия, D(x) 453934,4 782927,8 1249,763 26947 Отклонение, α 673,7465 884,8321 35,35198 164,1554 β 0,025003 0,032836 0,001312 1 Полученные значения отклонений в кластерах отражают характеристики риска инвестиций в предприятия конкретного кластера. При тесной корреляции между кластерами справедливо правило: большее значение β определяет больший риск вложения в данную группу предприятий. Более высокий риск от инвестирования должен соотноситься с более высокой доходностью на единицу вложения. Критерием, отражающим доходность, может послужить скорость роста прибыли, которая определяется как отношение изменения значения прибыли во времени к начальному этапу. 0,3 2 Скорость роста прибыли, % 0,25 3 0,2 0,15 0,1 0,05 0 1 -0,05 Рис. 4. Скорость роста прибыли по кластерам Таким образом, предложенный метод снижения размерности сложных объектов является весьма актуальным для задачи инвестирования, поскольку позволяет учесть сложную совокупность переменных, характеризующих объекты. Принятие решения об инвестировании в ту или иную группу предприятий осуществляется на основе двух показателей. Следует подчеркнуть, что статиcтика в однородной группе предприятий более репрезентативна, чем статистика отдельного предприятия. Проведенный анализ продемонстрировал варианты инвестирования в предприятия черной металлургии с учетом ожидаемой прибыли и риска, связанного с ее получением. Список литературы 1. Елисеева, И. И. Эконометрика : учеб. издание / И. И. Елисеева. М. : Финансы и статистика, 2003. 113 2. Айвазян, С. А. Прикладная статистика. Теория вероятностей и математическая статистика / С. А. Айвазян, В. С. Мхитарян. 2-е изд. М. : ЮНИТИ, 2001. Т. 1. 3. Берндт, Э. Р. Практика эконометрики: классика и современность : пер. с англ. / Э. Р. Берндт ; под ред. С. А. Айвазяна. М. : ЮНИТИ, 2005. А. Х. Жемухов, А. Р. Хаджиев, М. В. Тарчокова СТРАТЕГИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ АГРОПРОМЫШЛЕННОГО ПРОИЗВОДСТВА Исследуется проблема разработки стратегии и тактики повышения эффективности функционирования агропромышленного производства. На основе глубокого и всестороннего анализа современного экономического положения в АПК России обозначен ряд проблем экономического характера и предложен комплекс мероприятий, ориентированных на повышение эффективности функционирования и развития, а также финансовое оздоровление данной отрасли народного хозяйства. Ключевые слова: стратегия, эффективность, факторы интенсификации, финансо­ вая устойчивость, перспективные цели. Российская экономика переживает этап структурной перестройки. При этом сельское хозяйство, как и многие другие отрасли, должно выработать новую стратегию, обозначить точки роста и стремиться снижать издержки. Поэтому актуальной в настоящее время является проблема дальнейшего повышения уровня эффективности отрасли [1]. Эффективность — это сложная экономическая категория, в которой проявляется важнейшая сторона деятельности предприятия – его результативность. Экономическая суть эффективности предприятия состоит в том, чтобы на каждую единицу затрат добиться существенного увеличения прибыли. Количественно она измеряется сопоставлением двух величин: полученного в процессе производства результата и затрат живого и овеществленного труда на его достижение. Рыночные отношения, возникшие в России за последние пятнадцать лет, диктуют необходимость осуществления крутого поворота к интенсификации производства, переориентации каждого предприятия, организации, фирмы на полное и первоочередное использование качественных факторов экономического роста. Необходимые условия для этого в значительной степени создает рыночная экономика. Важнейшим фактором повышения эффективности общественного производства, обеспечения его высокой эффективности был и остается научно-технический прогресс. До последнего времени он протекал эволюционно. Преимущество отдавалось совершенст­ вованию уже существующих технологий, частичной модернизации машин и оборудования. Такие меры давали определенную, но незначительную отдачу. Также недостаточно были использованы стимулы для разработки и внедрения новой техники. С целью решения этих проблем нужны революционные, качественные изменения, переход к принципиально новым, инновационным технологиям, к технике последующих поколений. Другим фактором интенсификации и повышения эффективности производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущей потребности в топливе, энергии, сырье и материалах. Вместе 114