ОСОБЕННОСТИ РАЗРАБОТКИ СИСТЕМЫ КОНТРОЛЛИНГА

advertisement

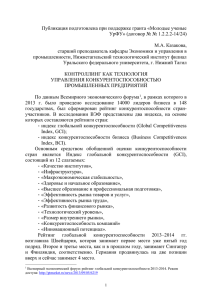

ОСОБЕННОСТИ РАЗРАБОТКИ СИСТЕМЫ КОНТРОЛЛИНГА ЗАТРАТ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ © Бобкова М.П. Российский экономический университет имени Г.В. Плеханова, г. Москва В статье рассмотрены основные подходы к определению понятия «контроллинг затрат», проанализированы особенности экономических механизмов управления затратами, предложен комплексный подход к разработке системы контроллинга затрат на промышленных предприятиях. Ключевые слова: контроллинг, затраты, производственное предприятие, сфера управления, оперативный контроллинг. В изменяющихся условиях экономического состояния сырьевого рынка возникает необходимость качественно менять информационно – аналитическую базу существования производственных компаний, которая позволила бы руководству своевременно реагировать на изменения во внутренних и внешних процессах, предпринимать соответствующие меры и подготавливать компанию к вероятным последствиям. Такой базой на предприятии может выступать система контроллинга. Понятие «контроллинг» в своем современном значении первоначально стало использоваться в США с конца XIX века. В России термином стали оперировать лишь с начала 1990-х годов. В процессе эволюции контроллинг превратился в метасистему и на данный момент охватывает такие сферы управления, как учет затрат, планирование, контроль, координация, информационное обеспечение и интеграция управленческих решений. Контроллинг призван обеспечивать согласованность и единство стратегических и оперативных целей и действий компании. По мнению большинства авторов, основная цель контроллинга напрямую зависит от цели предприятия и заключается в оптимизации его финансового результата [5]. Однако в настоящее время направленность интересов системы контроллинга смещается в сторону регулирования динамических бизнес-систем и бизнес-процессов. В условиях усложняющихся информационных потоков в современных предприятиях постановка данной системы становится необходимым условием их динамичного роста и устойчивого развития бизнеса, достижения текущей эффективности и стратегической конкурентоспособности [3]. Этапы развития контроллинга представлены на рисунке 1. Старший преподаватель кафедры Анализа хозяйственной деятельности. Бухгалтерский, управленческий учет и аудит 109 Рис. 1. Этапы развития контроллинга Исходя из того, что затраты производственных предприятий играют основную роль в формировании результата деятельности предприятия, целесообразно проецировать концепцию контроллинга на систему управления затратами. Для этого необходимо рассматривать контроллинг затрат как самостоятельную категорию, которая представляет собой целостную, комплексную, интегральную систему (концепцию), основанную на совокупности управленческих инструментов и методов, способствующую повышению эффективности затрат и, как следствие, обеспечению гибкости и устойчивости функционирования компании в целом. Необходимы комплексные механизмы управления затратами, инструменты и методы оптимизации затрат, которые действуют не изолированно и однократно, а комплексно, системно и регулярно. В трактовке понятия «контроллинг затрат» нет единого понимания. Беляева А.А. и Короткова Э.М. [1] сводят контроллинг затрат к контролю и планированию, не упоминая об остальных функциях управления. Юсупова С.Я. [6] выделяет направления применения контроллинга затрат и достижение результата: сокращение затрат на проектирование, производст- 110 ЭКОНОМИКА И УПРАВЛЕНИЕ В XXI ВЕКЕ: ТЕНДЕНЦИИ РАЗВИТИЯ во и продажу продукта (услуги). Аксенова А.П. и Фалько С.Г. [2, 4] считают основной задачей контроллинга затрат: их бюджетирование, расчет по видам, местам возникновения, продуктам, потребителям, а также определение и утверждение нормативов. Концепции управления затратами предприятия реализованы в различных системах и методах управленческого учета, целью которого является прежде всего минимизация затрат. Рассмотрим некоторые из них. Подцель Разработка методического обеспечения контроля эффективности затрат Совершенствование понятийного аппарата в области контроллинга затрат промышленного предприятия Обоснование организационно-экономических условий для эффективного управления затратами компании Выявление и классификация факторов, влияющих на формирование затрат компании Анализ и гармонизация методов оценки затрат по отечественным стандартам и МСФО Разработка системы информационных потоков в системе контроллинга затрат Исследование и развитие методов анализа и контроля затрат Методы и инструментальные средства Развитие теории анализа и контроллинга затрат Задачи Цель Разработка системы контроллинга затрат промышленного предприятия Обзорный анализ понятий «затраты», «расходы», «издержки» Исследование сущности и классификации затрат промышленных предприятий Изучение понятия эффективности затрат в контексте конкурентных преимуществ предприятия Горизонтальный и вертикальный анализ затрат Анализ отклонений фактических затрат от плановых значений Анализ издержкоемкости продукции Анализ косвенных затрат Анализ издержек по центрам ответственности Формирование системы контроля затрат промышленного предприятия Совершенствование учетной политики в части отражения затрат Разработка системы оперативного контроллинга затрат Разработка внутренних стандартов контроля затрат Разработка управленческой отчетности Рис. 2. Комплексный подход к разработке системы контроллинга затрат на промышленных предприятиях Бухгалтерский, управленческий учет и аудит 111 Метод «стандарт-кост» рассматривает управление затратами по их отклонениям от стандартной (нормативной) величины, проводит анализ причин отклонений, на основании которых осуществляется принятие оперативных решений для устранения выявленных причин. Сущностью метода «директ-костинг» является контроль уровня переменных затрат, определение суммы покрытия всех затрат, контроль динамики безубыточных объемов производства продукции, деление затрат на постоянные и переменные в масштабах предприятия, каждого цеха, рабочего места, участка, вида продукции. Система АВС рассматривает сокращение затрат за счет не приносящей добавленной стоимости продукции. Система функционирует по принципу: продукция потребляет виды деятельности, а виды деятельности потребляют ресурсы. Для данной системы характерно разделение операций и затрат на зависящие и не зависящие от объема производства, по виду продукции, по поддержанию и обеспечению производственного процесса, выделение затрат и видов деятельности, не увеличивающих ценность продукции и поиск путей их снижения. Общим недостатком рассмотренных система является отсутствие комплексного, системного характера управления затратами как одного из значимых факторов образования прибыли предприятия. Разработка системы контроллинга затрат возможна только при применении комплексного подхода, который предполагает развитие теории и методического обеспечения контроля эффективности затрат, выявление и классификацию факторов, влияющих на уровень затрат промышленных предприятий, формирование системы информационных потоков в системе управления предприятием. Комплексный подход представлен на рис. 2. Таким образом, можно сделать вывод, что контроллинг затрат использует все известные теоретические концепции и опыт функционирования систем управления, применяет их комплексно и регулярно. Все методы и инструменты, использующиеся в рамках системы контроллинга, взаимо дополняют друг друга, что позволяет не исправлять возникшие недостатки, а предотвращать их. Обобщив рассмотренные понятия, можно выделить следующие ключевые особенности и основные положения системы контроллинга затрат. Контроллинг затрат: – имеет цель, объект управления, методы и технические средства, индивидуальные полномочия; – представляет собой часть системы управления прибылью; – имеет право на выделение из общекорпоративной системы контроллинга, развитие и реализацию; – условием создания эффективной системы контроллинга затрат является сегментирование производства, выделение центров затрат, которые определяют структуру управления затратами; 112 ЭКОНОМИКА И УПРАВЛЕНИЕ В XXI ВЕКЕ: ТЕНДЕНЦИИ РАЗВИТИЯ – обеспечивает необходимой информацией другие подсистемы контроллинга; – носит комплексный характер, позволяет учитывать преимущества сложившихся систем управления затратами. Список литературы: 1. Антикризисное управление: учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» [Текст] / А.А. Беляев, Э.М. Коротков. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 311 с. 2. Аксенов А.П.Экономика эксплуатации парка оборудования: учебное пособие [Текст] / А.П. Аксенов, С.Г. Фалько. – М.: КНОРУС, 2011. – 224 с. 3. Бердников В.В. Business-intelligence – перспективный инструмент контроллинга эффективности бизнеса [Текст] / В.В. Бердников // Аудит и финансовый анализ. – 2012. – № 1. – С. 261-269. 4. Фалько С.Г. Контроллинг для руководителей и специалистов [Текст] / С.Г. Фалько. – М.: Финансы и статистика, 2008. – 272 с. 5. Хорварт П. Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование [Текст] / П. Хорварт / Horvath&Partnwrs; Пер. с нем. – 3-е изд. – М.: Альпина Бизнес Букс, 2008. – 269 с. 6. Юсупова С.Я. Контроллинг в системе управленческого учета [Текст] / С.Я. Юсупова // Бухгалтерский учет. – 2008. – № 10. – С. 64-66. УПРАВЛЕНЧЕСКИЙ УЧЕТ И БЮДЖЕТНОЕ УПРАВЛЕНИЕ © Пукач А.М. Саратовский социально-экономический институт Российского экономического университета им. Г.В. Плеханова, г. Саратов Управленческий учет дает возможность наметить мероприятия для достижения плановых показателей до начала хозяйственного года и провести сравнение плана с фактом после его окончания, а бюджетирование – построить прогнозную отчетность на будущий год и на длительную перспективу. Их совместное использование позволяет определить реальный финансовый результат организации, который зачастую получается искаженным по данным бухгалтерского учета. Ключевые слова: управленческий учет, бюджетирование, план счетов, лимитирование. Особенностью управленческого учета является его способность отражать не только совершившиеся факты хозяйственной деятельности, но и пла Магистрант кафедры Бухгалтерского учета, анализа хозяйственной деятельности и аудита.