Юзва А.А. УрГЭУ г. Екатеринбург ПЕРСПЕКТИВЫ СМЕНЫ ТЕХНОЛОГИЧЕСКОГО УКЛАДА В

advertisement

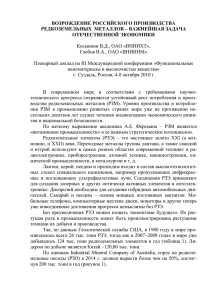

Юзва А.А. УрГЭУ г. Екатеринбург ПЕРСПЕКТИВЫ СМЕНЫ ТЕХНОЛОГИЧЕСКОГО УКЛАДА В МИРОВОЙ ЭКОНОМИКЕ И ВСТРАИВАНИЕ РОССИЙСКОЙ ФЕДЕРАЦИИ В НОВУЮ ВОЛНУ ПОСРЕДСТВОМ ОСВОЕНИЯ РЫНКА РЕДКОЗЕМЕЛЬНЫХ МЕТАЛЛОВ Смена технологических укладов, циклические теории развития общества, парадигмы экономического роста – все это наиболее популярные сейчас темы дискуссий. Ведь закрепление мировых сообществ в ритме технологического уклада обуславливает их дальнейшее будущее на ближайшие 20-30 лет. Миру в целом, как показывает практика, свойственны, пускай сложные и многофакторные, но, тем не менее, закономерности. И любая редукция, упущение из виду всего многообразия факторов могут неизбежно привести к неверному пониманию изучаемых явлений, именно поэтому, чтобы не допустить некорректных интерпретаций закономерности развития технологических укладов, следует принять во внимание волновую теорию хозяйственного прогресса. Взаимосвязь волновых теорий и парадигм о технологических укладах весьма очевидна. Принципиально прорывные методы и технологии делают возможным существенную эскалацию производства, создавая тем самым другие сектора экономики, что и образует новый технологический уклад. Более того, данные волны позволяют реализовать важнейшие индустриальные принципы производства. В действительности, существует множество различных волновых теорий и их обоснований, но в рамках данной статьи стоит отметить главенствующую из них. Она разрабатывалась в 20-е годы прошлого столетия Николаем Кондратьевым, выдающимся советским экономистом, и носит название «Циклы Кондратьева», где подробно описываются стадийные закономерности мирового хозяйства, оформленные в длинные волны длительностью 50-60 лет.1 Тенденция к волновым переменам, согласно Н. Кондратьеву существовала всегда, что подтверждается многими историческими факторами. (рис. 1). Спадам в волновом развитии соответствуют кризисы, войны и депрессии, как в период с 1929 по 1939 гг. – Великий кризис в США-Европе, голодомор в Украине 1932-1933 гг. (№12), Азиатский кризис периода 1997-1998 гг. (№15), финансовый кризис Англии и 1 Кондратьев, Н.Д. Большие циклы конъюнктуры и теория предвидения М.: ЗАО "Издательство "Экономика". – 2002. — 767 с. 1 Латинской Америки 1890 г. (№8), Первая и Вторая мировые войны (№9,13), или Кубинский и Берлинский кризисы начала 60-х годов (№14). Подъемы же приходятся на послевоенные этапы: «эра благоденствия» 1814 г. (№2), создание РСФСР 1917-1918 гг. (№10) и пр. Рисунок 1 – Соотношение исторических событий вдоль циклов экономического развития Кондратьева2 Как уже упоминалось ранее, в каждый момент времени можно выделить доминирующий ТУ. Доминирующим он является в том смысле, что именно с его ростом связана общеэкономическая динамика. Собственно этот доминирующий уклад и определяет большую часть прироста экономической активности. Длинно-волновой ритм современного экономического развития возникает начиная с Первой Промышленной революции (конец 18 в.). С тех самых пор мы можем наблюдать смену пяти технологических укладов. 1. 1770-1830 гг. Страны-лидеры: Великобритания, Франция, Бельгия. Ядро ТУ: Водяной двигатель, текстильная промышленность, выплавка чугуна и обработка железа. 2 Составлено автором по: Что предсказывают волны Кондратьева [Электронный ресурс] - Режим доступа: http://www.forex.tm/ru/liter/view/185/ 2 2. 1830-1880 гг. Страны-лидеры: Великобритания, Франция, Бельгия, Германия, США. Ядро ТУ: Угольная промышленность, паровой двигатель, ж/д строительство, черная металлургия, пароходостроение. 3. 1880-1930 гг. Страны-лидеры: Великобритания, Франция, Бельгия, Германия, США, Швейцария, Нидерланды. Ядро ТУ: Производство стали, электротехническое и тяжелое машиностроение, кораблестроение, линии электропередач. 4. 1930-1970 гг. Страны-лидеры: Западная Европа, США, Япония. Ядро ТУ: Атомная энергетика, автомобилестроение, цветная металлургия, производство и переработка нефти. 5. 1970-2010 гг. Страны-лидеры: Евросоюз, США, Япония. Ядро ТУ: Космическая техника, роботостроение, электронная промышленность, искусственный интеллект, биотехнологии. 6. 2010-2050 гг. Страны-лидеры: Евросоюз, США, Япония. Ядро ТУ: Нанотехнологии, оптические наноматериалы, нанобиотехнологии, молекулярная и нанофотоника.3 Конечно, каждый раз ключевой фактор являлся лишь неким стимулом, провоцирующим дальнейшие события. Так, внедрение текстильных машин в процесс производства повлекло промышленный переворот в Англии, сопровождающийся чудовищными социальными угнетениями (сгон с земель крестьян, вытеснение пролетариата. Теперь же на смену лошадям, как тяговой силе, и сену, дровам, как базовому энергоносителю, пришел паровой двигатель; появился спрос на уголь, который в сочетании с рудой позволял выплавлять чугун. Металлообрабатывающие станки стали все чаще использоваться, и с конца 18 века по 20-е годы 19 века спрос на чугун вырос в 6 раз, а потребление угля в 10 раз.4 Применение паровой машины приводит к революции в транспортной системе, что являет собой предпосылки формирования третьего ТУ. Так, к 1810 году по различным подсчетам в Англии насчитывалось более 5 тысяч паровых машин.5 Которые дали толчок для появления пароходов, железных дорог, паровозов. И когда уже в мире существовало порядком 105 тысяч паровозов с общей мощностью паровых установок превышающих 3 млн. л. с., мировые приоритеты установились 3 Составлено автором по: Глазьев, С.Ю. Новый технологический уклад в современной мировой экономике [Текст] / С.Ю. Глазьев // Международная экономика. – 2010. - №5. – с. 5-27 Горшенин, В. Шестой технологический уклад: вызовы для России [Текст] / В. Горшенин // Бизнес-ключъ. – 2010. - №3-4 (40-41). – с. 22-24 Нанотехнологии как ключевой фактор нового технологического уклада в экономике / Под ред. академика РАН С.Ю. Глазьева и профессора В.В.Харитонова. – М.: «Тровант». 2009. – 304 с. 4 Имамутдинов, И. Без помощи Бога [Электронный ресурс] - Режим доступа: http://expert.ru/expert/2009/29/bez_pomoschi_-boga/ 5 Имамутдинов, И. Без помощи Бога [Электронный ресурс] - Режим доступа: http://expert.ru/expert/2009/29/bez_pomoschi_-boga/ 3 следующим образом: Германия обладала мощностью паровых машин в 4,5 млн. л. с., Франция – 3,0 млн. л. с. и Австрия – 1,5 млн. л. с.6 В частности, в это время начинает вписываться в данные рамки технологических изменений и Российская Империя, с ее зарождающимися институтами кредита, позволяющими аккумулировать инвестиции. Это были времена третьего ТУ (кон. 19 – нач. 20 века). Электродвигатель и турбины в то время, разумеется, произвели очередной фурор в социуме. Русским инженером Михаилом Доливо-Добровольским был построен генератор переменного тока с вращающимся магнитным током, положившем основу нынешней электроэнергетике. А в одной лишь Англии с 1864-го менее чем за 20 лет было запатентовано около 100 изобретений, касавшихся распространения турбинных установок в обществе.7 И что повлияло глобально в тот период на судьбу каждого обывателя, так это проникновение электричества в жизнь общества. Следующий, уже четвертый ТУ (20 в.), охарактеризовался появлением двигателя внутреннего сгорания, который раскрыл одну потенциально важную возможность для всех хозяйств – мобильность. А возникновение нефти, вытеснившее уголь с мирового «пьедестала» доминирующих энергоресурсов, также стало использоваться как ценнейшее химическое сырье. И, наконец, ключевой фактор пятого технологического уклада опирается на концентрацию микроэлектронной революции и развитие в области биотехнологий, генной инженерии, искусственного интеллекта. Возникает интерес к робототехнике, раскрывается система автоматизированного проектирования, труд интеллектуализируется – все это черты пятого ТУ. Он, в свою очередь, повлек нужное оживление стран мирового сообщества. Все чаще мелькают заголовки о попытках наращивания инвестирования в наукоемкие отрасли, которые теперь так необходимы. Из хронологической статистики можно смело заключить, что сегодня мы находимся на пороге формирования новой траектории – шестого технологического уклада. Сферы, участвующие в его образовании можно перечислять бесконечно: это и фундаментальные прорывы в генной инженерии, и гибкая автоматизация производства, и космические новшества, и даже переход на атомный уровень конструирования. В то время как нормальные темпы роста развивающихся экономик мира в 6 Имамутдинов, И. Без помощи Бога [Электронный ресурс] - Режим доступа: http://expert.ru/expert/2009/29/bez_pomoschi_-boga/ 7 Имамутдинов, И. Без помощи Бога [Электронный ресурс] - Режим доступа: http://expert.ru/expert/2009/29/bez_pomoschi_-boga/ 4 целом варьируются в пределах от 2% до 4% в год, то данное ядро показывает результаты в 35% годового прироста.8 Структурная значимость 6-го ТУ представляется нам наиболее результативной при рассмотрении схемы ее несущих отраслей (рисунок 2). Как отмечалось ранее, должное внимание должно уделяться отраслям инновационного характера ( нано-, био-, ИКТ). Важно заключить, что следующая волновая траектория экономической динамики не сможет получить должного развития, если ее ядро будет расти менее, чем на 40% в год и более того, каждая несущая отрасль в отдельности должна показывать прирост чуть больше 10% год, что представляется нам вполне возможным, учитывая имеющийся потенциал для развития.9 Рисунок 2 – Новая структура экономики на базе 6-го технологического уклада10 Поскольку сам процесс инновационного изобретения и продвижения технологических новшеств является очень трудоемкой и затратной процедурой, даже нет сомнений, что данную сферу осваивают только передовые школы развитых стран мира. Среди этих стран: Япония, США, Китай и некоторые страны Евросоюза. Экономики этих стран обладают 8 Глазьев, С.Ю. Развитие российской экономики в условиях глобальных технологических сдвигов / Научный доклад. М.: НИР, 2007. – 134 с. ; с.91 9 Новицкий Н.А. Концептуальные основы взаимодействия инвестиционно-структурной и инновационной политики. — М.: Институт экономики РАН, 2011. – 62 c. 10 Нанотехнологии как ключевой фактор нового технологического уклада в экономике / Под ред. академика РАН С.Ю. Глазьева и профессора В.В.Харитонова. – М.: «Тровант». 2009. – 304 с.; с.257 5 умением быстрого внедрения и разработки технологических комплексов. Такие комплексы, имеющие способность самоорганизации, которые могут группироваться и концентрироваться в одном месте принято называть «кластеры». В частности, к настоящему моменту с 1990 года число научных публикаций, непосредственно связанных с тематикой нанотехнологий увеличилось в 28 раз.11 И в течение этого периода лидерами неизменно оставались США, Китай, Япония, Германия. В области патентов лидируют США, на чью долю выходит более 50% всех мировых выданных патентов, причем из них более трети приходится на нанотехнологические разработки.12 Разумеется, одним из важнейших показателей является выделение средств из государственного бюджета на развитие НИОКР. Лидируют в данной области страны Евросоюза и Америка. В основном, Соединенные Штаты тратят на научную сферу около 2,8% от ВВП.13 Такой компанией как «Foresight Nanotech Institutions» осваиваются горизонты молекулярных нанотехнологий, а гиганты фармацевтических концернов, из числа которых «Genentech», «Amgen», «Amylin», осуществляют революционные прорывы в лечении ВИЧ, рака, сахарного диабета и др. Американцы уделяют более чем повышенное внимание к предмету развития научных образований. С начала 21 века они внедрили федеральный проект под названием «Национальная нанотехническая инициатива» (NNI), на постоянной основе в которую выделяется около $ 1 млрд. ежегодно. Евросоюз же, не успев встроиться в пятый ТУ и прочно там укорениться, старается преуспеть на новом поприще, для которого уже создана некая основа. Эта основа – Европейская Комиссия, призванная обеспечить здоровый приток средств даже в кризисное время. Накопленный опыт иностранных компаний наглядно демонстрирует тот факт, что самый успешный подход к коммерциализации своей продукции проходит через потребительский рынок. Примерами таких компаний являются: Nanomagnetics Instruments Limited в Великобритании; американские NanoSpectra Biosciences, Inc. (разработки наночастиц для диагностических целей в онкологии), Angstrom Medica (ортопедические наноизделия), Aspen Aerogel Incorporated (производство аэрогелей для звуко- и теплоизоляций); немецкая Capsulation Nanoscience AG и пр. Несомненным мировым лидером в таком трудоемком процессе как выдаче патентов является Япония. Ее институтами к 2010 году было зарегистрировано более 15 тыс. родственных патентов, что являет собой 11 Нанотехнологии как ключевой фактор нового технологического уклада в экономике / Под ред. академика РАН С.Ю. Глазьева и профессора В.В.Харитонова. – М.: «Тровант». 2009. – 304 с.; с.117 12 Нанотехнологии как ключевой фактор нового технологического уклада в экономике / Под ред. академика РАН С.Ю. Глазьева и профессора В.В.Харитонова. – М.: «Тровант». 2009. – 304 с.; с.121 13 http://www.worldbank.org/ 6 абсолютное преимущество на рынке.14 Пожалуй, данную ситуацию можно объяснить перечнем различных направлений, охваченных государством Японии, среди них (в скобках указаны объемы инвестирования): нанооборудывание ($ 8-22 млрд), нанобионика ($ 6-8 млрд), наноэнергетика и окружающая среда ($ 9-17 млрд), инновационные материалы ($ 6-14 млрд).15 Известная японская компания, сильный игрок на рынке микроэлектроники и солнечной энергетики, Sumitomo Corporation, также тесно сотрудничает с российским концерном «Роснано», владея более 16% акций ООО «Русский Кварц».16 В Китае же наукоемкие области охватывают более обширный список, включая молекулярную электронику, углеродные наноматериалы, а также манипуляции изолированными атомами. Наверняка поэтому Китай и находится на лидирующих местах по вывозу хай-тек оборудования. А с 1998 года была основана корпорация «Thunder Sky», которая базируется на одном из основополагающих ответвлений всей электроники 6-го ТУ – литийно-ионных аккумуляторах, служащих альтернативой нам хорошо известных батарей-литиевых приборов. Кроме того, эффективное развитие страны – это, прежде всего, успешная реализация ее научно-технического потенциала. Российской Федерации, как известно, не удалось достичь уровня передовых стран в освоении нового ТУ, но учитывая, во-первых, тот факт, что шестой уклад только начал формироваться в обществе, а, во-вторых, некие базовые наработки уже существуют, встраивание России в этот многосложный процесс еще вполне вероятно. Очень часто в научной литературе встречаются высказывания о необходимости узкого освоения только ведущих отраслей шестого уклада. Но данная точка зрения не совсем верна, потому как отрасли предыдущих эпох составляют источник наиважнейших финансовых и материальных ресурсов. Ввиду этого, очень важны и предыдущие силы производственного комплекса. Только этот комплекс должен носить преимущественно высокотехнологический характер. Таковым может стать рынок редкоземельных ресурсов. Редкоземельными ресурсами (РЗР) называется группа из 17 различных элементов (иттрий, скандий, европий, лантан, тербий, церий и пр.), изредка встречающихся в земной коре, имеющих серебристый оттенок и высокую стоимость на мировом рынке. Они были обнаружены относительно недавно – в конце 18 столетия. Несмотря на название, РЗМ встречаются в природе довольно часто (в 200 раз чаще золота) и до 60-х 14 OECD Factbook 2013: Economic, Environmental and Social Statistics, OECD Publishing [Text]. – 2013. – p. 235; с.155 15 Нанотехнологии как ключевой фактор нового технологического уклада в экономике / Под ред. академика РАН С.Ю. Глазьева и профессора В.В.Харитонова. – М.: «Тровант». 2009. – 304 с; с.49 16 ГК Кыштым как сырьевой придаток Японии [Электронный ресурс] - Режим доступа: http://expert.ru/ural/2013/41/gk-kyishtyim-kak-syirevoj-pridatok-yaponii/ 7 годов они не пользовались особой популярностью и не представляли никакого интереса, после чего обнаружился способ получения твердых соединений из них (собственно, металлов (РЗМ)) что повлекло за собой нарастающий общемировой интерес. К примеру, еще в 2010 году килограмм иттрия стоил $ 82, а сегодня уже более $ 260.17 Кроме того, ценовая политика рынка является несколько противоречивой. Фактически, цены стремительно растут только на металлы тяжелой группы (гольмий, скандий, лютеций, тербий), потому как легкими их версиями рынок вполне насыщен, их обеспечивают Китай, Австралия, США и Россия. С техническим потенциалом отраслей 6-го уклада будет возможно искусственное разведение некоторых сплавов, которые повсеместно используются сейчас в производстве вычислительной технике и компьютеров. А если добавлять редкие металлы в сплавы из магния и алюминия, их устойчивость к высоким температурам заметно возрастает. Или, например, при использовании добавки «мишметалл» сопротивляемость последействия (ползучести), жаростойкость и сопротивление вибрации высокопрочных металлов позволяет говорить о таком трудоемком производстве как ракетостроение. В Японии же такая технология уже применяется для линий высокого напряжения. На данный момент мировой рынок РЗМ растет быстрыми темпами, его объем с 60-х годов увеличился в 50 раз и теперь составляет 125 тыс. тонн в год. 18 В сферу применения РЗМ помимо магнитов также входят создание катализаторов для нефтехимической промышленности, на которое приходится около 20% от всего объема потребления и выпуск оптики, стекла (15%).19 Благодаря им в производстве используются такие устройства как гибридные автомобили, энергосберегающие лампы, беспилотники и системы ночного видения. Сотовые телефоны, плантшетные компьютеры, 3D-экраны и различная военная техника также содержат детали, выполненные из РЗМ. В связи с растущим ажиотажем вокруг новых возможностей РЗМ, многие страны уже начали проводить активную политику по их добыче. На данный момент главным лидером в этой области является Китай, владеющий 30% всех РЗМ мира и обеспечивающий на 97% мировую промышленность. 20 В 2010 г. он резко сократил объемы экспорта, оставив одного из главнейших своих партнеров Японию без возможности закупок более чем на месяц. Причем, данная стратегия весьма понятна, и по 17 Metal prices for yttrium [Electronic resource] – Access mode: http://www.metalpages.com/metalprices/yttrium/ 18 Самсонов, Н.Ю., Семягин, И.Н., Обзор мирового и российского рынков редкоземельных металлов [Текст] / Н.Ю. Самсонов, И.Н. Семягин // ЭКО. – 2014. - №2. – с. 45-54; с.45 19 Самсонов, Н.Ю., Семягин, И.Н., Обзор мирового и российского рынков редкоземельных металлов [Текст] / Н.Ю. Самсонов, И.Н. Семягин // ЭКО. – 2014. - №2. – с. 45-54; с.45 20 New standards for rare earth sector [Electronic resource] – Access mode: http://english.peopledaily.com.cn/90001/90778/90860/7253040.html 8 прогнозам в ближайшем будущем экспорт будет стремительно сокращаться, так как уже сейчас собственная промышленность Китая потребляет около 60% всех добываемых в стране РЗМ.21 Но Китай не единственная страна, обладающая редкими элементами. К примеру, в США сосредоточены 13% всех запасов, а также Канада, Россия и Австралия имеют доступ к многочисленным рудам редких металлов.22 А также Япония является крупнейшим импортером редкоземельной продукции, потребляя чуть менее половины весового контингента РЗМ и их сплавов.23 Далее следуют Малайзия, Норвегия, Нидерланды и Гонконг. Импорт РЗМ в целом не подвержен особым изменениям из-за низкой скорости реализации инвест-проектов, благодаря которым торговля смогла бы оживиться. Объемы запасов редкоземельных элементов высокого качества в РФ в общем составляют около 28 млн. тонн.24 Основные месторождения пока делят между собой Мурманская область, где сосредоточено 75% российских запасов и Республика Саха – 16%.25 Около села Ловозеро содержатся внушительные запасы лопаритов цериевой группы, доля которых – 25,4 %, остальное же, это Хибинский регион (42,2% балансовых запасов), славящийся апатитнефелиновыми месторождениями (все Мурманская обл.). 26В Якутии, а именно, в Республике Саха разрабатывается Селигдарское месторождение апатитов, и хотя там насчитывается около 15% всех российских запасов руд группы А, В, С1, С2, но, к сожалению, пока оно не лицензировано. Надежды также возлагаются на один из прогнозных регионов – Иркинеевскую зону в Красноярском крае. Большая часть прогнозных ресурсов РФ, около 84%, находятся именно там.27 Прогнозы обнаружения месторождений РЗМ имеются на Урале (Салдинская металлогеническая зона). В структуре импорта России преобладают металлы неодим и лантан, импорт РЗМ возрос в 4 раза, а весь импорт (включая сплавы) составляет чуть более 400 тыс. тонн, что в ракурсе международного объема является незначительным. А импорт именно соединений РЗ, преимущественно церия (оксида и карбоната), сократился почти в два раза. Действительно, 21 Фолджер, Т. Семнадцать элементов: редкоземельные металлы [Электронный ресурс] - Режим доступа: http://www.nat-geo.ru/article/106-semnadtsat-elementov-redkozemelnyie-metallyi/ 22 Rare Earth Stocks [Electronic resource] – Access mode: http://www.wealthdaily.com/resources/rare-earthstocks 23 Самсонов, Н.Ю., Семягин, И.Н., Обзор мирового и российского рынков редкоземельных металлов [Текст] / Н.Ю. Самсонов, И.Н. Семягин // ЭКО. – 2014. - №2. – с. 45-54; с.49 24 Веселова, Э.Ш., Самсонов, Н.Ю. Российская РЗМ-индустрия: ренессанс или воссоздание с нуля? [Текст] / Веселова, Э.Ш., Н.Ю. Самсонов // ЭКО. – 2014. - №2. – с. 5-21; с.11 25 Состояние и использование минерально-сырьевых ресурсов Российской Федерации [Электронный ресурс] - Режим доступа: http://www.mineral.ru/Facts/russia/147/416/24_tr.pdf с.288 26 Состояние и использование минерально-сырьевых ресурсов Российской Федерации [Электронный ресурс] - Режим доступа: http://www.mineral.ru/Facts/russia/147/416/24_tr.pdf с.288 27 Состояние и использование минерально-сырьевых ресурсов Российской Федерации [Электронный ресурс] - Режим доступа: http://www.mineral.ru/Facts/russia/147/416/24_tr.pdf с.289 9 более 95% потребностей отечественной промышленности удовлетворяется за счет экспорта из Китая и Великобритании.28 Экспорт Росси же весьма незначителен, в весовом эквиваленте он составляет 4,997 тыс. тонн. В связи с вышеуказанными тенденциями, легко просматривается явная зависимость РФ от ввозимых товаров, что насущно диктует особую необходимость в разработке своих собственных резервов, которые, позволим себе заметить, весьма внушительны. Более того, недавно российским правительством была организована одна очень интересная программа, которая предполагает полный отказ от импорта редкоземельных металлов к 2020 году. Суть ее состоит двусторонней отдаче, т.е. с одной стороны, государство возьмет на себя инвестирование (около половины), обеспечение НИОКР, геологоразведку и создание нормативно-технической базы, а, с другой стороны, это инвестиции частного бизнеса, для которых редкие элементы – это всего лишь побочные продукты при добыче всего спектра руды. В целом планируется вложить 145 млрд. руб.29 Главной целью данного проекта является, безусловно, независимость от внешних поставок РЗМ, но что более существенно, он также предполагает создание полного цикла производства, от добычи сырья до реализации готовой продукции. И совсем недавно Ростех уже подписал контракт со Свердловской обл. на разработку красноуфимских песков, в чьих недрах содержится более 40 тыс. тонн редких элементов. Увы, но на данный момент промышлености РЗМ в России как таковой не существует. РФ производит лишь 1,3% от мирового объема продукции.30 За последние годы новых заводов построено не было, а прошлые советские, как уже упоминалось ранее, оказываются нерентабельными. Но стоит заметить, что интерес бизнеса, несмотря на урегулирование ценовой конъюнктуры, все равно остается высок, вероятно, потому, что просматривается явный интерес к возрождению проектов. Ведь производство многих составляющих скоростного транспорта или железных дорог, или летательных аппаратов неизбежно включает в себя элементы редких земель. При этом очень важной особенностью является то, что они существенно легче и прочнее предыдущих моделей, сохраняя наряду с этим все главные характеристики. Таким образом, можно заключить, что запасы РЗМ в России весьма существенны. Три основных субъекта делят между собой сферу влияния – Мурманская, Республика Саха и Иркутская области. И, преодолевая трудности отдаленности районов и сложности эксплуатации ресурсов, в 28 Пономарев, В. Редкие земли [Электронный ресурс] - Режим доступа: http://expert.ru/2012/11/16/redkie-zemli/ 29 К 2020 году Россия откажется от импорта редкоземельных металлов [Электронный ресурс] - Режим доступа: http://rostec.ru/news/3323 30 Веселова, Э.Ш., Самсонов, Н.Ю. Российская РЗМ-индустрия: ренессанс или воссоздание с нуля? [Текст] / Веселова, Э.Ш., Н.Ю. Самсонов // ЭКО. – 2014. - №2. – с. 5-21 10 ближайшем будущем РФ, возможно, удастся наладить свое собственное производство редких металлов. Существует еще одна немаловажная трудность в связи с освоением РЗМ. Дело в том, что добыча РЗЭ – процесс довольно таки не экологически чистый. До недавнего времени, Китай концентрировался более на объемах добываемых ресурсов, нежели на способах их извлечения. Но потому как экологическая проблема сейчас является очень острой в мире и затрагивает все человечество, не уделяя ей должного внимания, судьба мира может оказаться под угрозой. В ареале данной проблематике хотелось отметить, что добыча именно на российском Томторском месторождении является одной из экологически чистых. На всех стадиях вскрытия руды нет никаких жидких отходов, и около 75% компонентов вовлекаются в процесс производства, что является стратегическим преимуществом. 31 Но ведь не все производства такие как Томтор, во многих шахтах добыча руды сопровождается выбросами урана и тория, которые невероятно радиоактивны. Каждый год вместе со сточными водами выбрасывается более 10 млн. таких кислот, и однажды уже пришлось эвакуировать ранее нами упоминавшееся месторождение Баотоу из-за сильного загрязнения окрестных вод.32 Наконец, остается лишь добавить, что уровень технологического развития стран, его реализация и потребность в инновациях определяют становление цивилизации на протяжении нескольких тысячелетий, и все это является сопутствующим фактором формирования шестого технологического уклад мировой экономики. 31 Толстов, А.В., Самсонов, Н.Ю., Томтор: геология, технологии, экономика [Текст] / А.В. Толстов, Н.Ю. Самсонов // ЭКО. – 2014. - №2. – с. 36-44; с.43 32 Фолджер, Т. Семнадцать элементов: редкоземельные металлы [Электронный ресурс] - Режим доступа: http://www.nat-geo.ru/article/106-semnadtsat-elementov-redkozemelnyie-metallyi/ 11