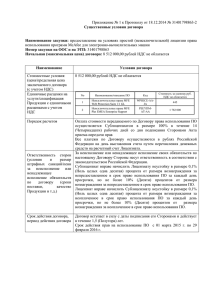

Бухгалтерский учет в отраслях народного хозяйства

advertisement