6.09. Вопросы, задачи, решения к главе 6

advertisement

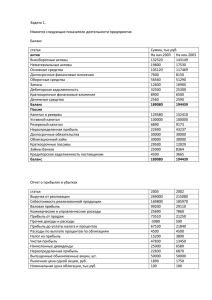

Вопросы. Задачи. Решения Компания ХУ рассматривает проект расширения мощностей, который обеспечит доходность 13 % годовых. Следует ли принимать проект при нижеприведенных условиях? Капитал представлен следующими элементами в балансе: Уставный капитал обыкновенные акции номиналом 40 руб. привилегированные акции номиналом 100 руб. Нераспределенная прибыль Облигации с залогом недвижимости номиналом 1тыс. руб. Итого капитал компании 25 млн. руб. 20 млн. руб. 5 млн. руб. 5 млн. руб. 20 млн. руб. 50 млн. руб. Ставка налога на прибыль составляет 35%. Облигации — купонные, с выплатой раз в год, купонная ставка — 10 % годовых, срок до погашения 5 лет, текущая цена 990 руб. По привилегированным акциям выплачивается дивиденд 13 руб., текущая рыночная цена акции 100 руб. Стоимость размещения (подписки) облигационного займа составляет 3% или 3 руб. на облигацию. Рыночная цена акции компании составляет 40 руб. Прогнозируется стабильный рост дивидендов в размере 6% в год, что позволит в будущем году получить дивиденд 4 руб. на акцию. Для принятия проекта потребуется дополнительная эмиссия акций в пределах объявленных. Стоимость размещения составляет 10%. Эксперты оценивают рыночные оценки капитала после объявления о принятии проекта следующим образом: цена облигации — 1100 руб., цена привилегированной акции - 90 руб., цена обыкновенной акции - 80 руб. 325 Глава 6. Оценка стоимости капитала для инвестиционных решений Решение Рассчитаем предельную стоимость капитала для данной компании и сравним ее с доходностью проекта. Если доходность по проекту превышает предельную стоимость капитала данной компании, то проект следует принять. Предельная стоимость капитала рассчитывается по стоимости элементов капитала компании при принятии проекта и по соответствующим рыночным весам. При отсутствии информации о рыночных весах могут использоваться балансовые оценки. 1. Стоимость нераспределенной прибыли. По нераспределенной прибыли предельная стоимость равна текущей стоимости акционерного капитала. ? При каких условиях такое предположение возможно? k = ks = 4/40 + 0,06 =16%. Доля этого элемента по балансовым оценкам равна 5/50 == 10%, w s= 0 , l . 2. Стоимость собственного капитала по дополнительной эмиссии акций. Дивиденд, предполагается, будет расти с постоянным темпом и можно применить модель Гордона. По акционерному капиталу стоимость рассчитывается с учетом затрат на размещение, которые фактически были осуществлены ранее: ke = 4/ 40(1 - 0,1) + 0,06 = 4/36 + 0,06 = 0,1111 +0,06= 17,11%, w = = 20/50 = 0,4. 3. Стоимость капитала, представленного привилегированными акциями. По привилегированным акциям стоимость равна kp = dp / Рp (1 — Издержки размещения) = 13/97= 13,4%, как по формуле бессрочного аннуитета. Вес этого элемента капитала по балансовой оценке wp = 5/50 = 0,1. 4. Стоимость заемного капитала. По облигационному займу облигации продавались ранее дешевле номинала по цене 990 руб. Требуемая доходность может быть рассчитана как доходность к погашению по формуле дисконтированного денежного потока или по упрощенной формуле: k = [ I + (Номинал + Цена) / п] / [(Номинал + Цена) / 2] = = [100 + (1000 - 990)/5] / (1000 + 990) / 2 = 10,25%. Стоимость заемного капитала kd = 10,25% (1 - 0,35) = 6,66%. Доля заемного капитала wd - 20/50 = = 0,4. 5. Средняя предельная стоимость капитала. WACC= 0,4 х 6,66% + 0,1 х 13,4% + 0,1 х 16% + 0,4 х 17,11% = 12,45%. 12,45% < 13%. Результат расчета по балансовым весам — за принятие проекта. Однако такого расчета недостаточно. 326 Вопросы. Задачи. Решения 6. Взвешивание по рыночным оценкам. Рыночные веса = Рыночная оценка капитала каждого элемента / Рыночная оценка всего капитала. Эта оценка считается более точной, так как отражает реальные возможности привлечения капитала. По новому привлечению капитала предполагается, что цена облигации с залогом составит 1100 руб., привилегированной акции — 90 руб., обыкновенной акции — 80 руб. Количество ценных бумаг: облигаций — 20 / 1000 = 20 тыс. шт.; привилегированных акций — 5 / 100 = 50 тыс. шт.; обыкновенных акций — 20 / 40 = 500 тыс. шт. Рыночная оценка: заемного капитала — 20 тыс. х 1100 = 22 млн. руб.; привилегированных акций — 50 тыс. х 90 = 4,5 млн. руб.; обыкновенных акций — 500 тыс. х 80 = 40 млн. руб. Итого рыночная оценка всего капитала 66,5 млн. руб. ? Почему не добаапяется оценка нераспределенной прибыли? (Величина 5 млн. руб. ушла на проект и способствовала росту цены акции. Фактически значение 40 млн. представляет сумму двух источников: обыкновенных акций и нераспределенной прибыли. Разбивка может осуществляться по методу 5/20, как было до принятия проекта. Тогда из 40 млн. руб. 32 млн. (15/20) — это капитал по обыкновенным акциям и 8 млн. (5/20) — капитал по привилегированным акциям). Рыночные оценки стоимости капитала: заемный капитал 22 млн.руб. — wd = 22/66,5 = 0,3308 , kd = 6,66%; привилегированные акции 4,5 млн. руб. — wp = 0,0677, kp - 13,4%; обыкновенные акции 32 млн. руб. — w = 0,4812, к = 17,11%; нераспределенная прибыль 8 млн. руб. — ws = 0,1203, к= 16%. Средневзвешенная стоимость капитала равна 13,26 %. Стоимость капитала превышает доходность проекта, следовательно, он должен быть отклонен. По компании RRI ожидается в будущем году дивиденд на акцию 2,5 долл. Компания поддерживает постоянный дивидендный выход 50% в течение последних 7 лет. Ранее прибыль на акцию (EPS) составляла 1,5 долл. Бета327 Глава 6. Оценка стоимости капитала для инвестиционных решений коэффициент акции компании равен 1,1. Требуемая доходность по средним акциям на рынке — 17%, при безрисковой доходности — 10%. Компания RRI имеет облигации с доходностью 13%. Текущая цена акции — 30 долл. Оцените стоимость нераспределенной прибыли. Решение Стоимость нераспределенной прибыли совпадает со стоимостью нынешнего акционерного капитала, т.е. с ks. Используем три метода оценки к. 1. САРМ - ks = kf+ (5 (kт~ kf ) = 10% + (17% - 10%) 1 , 2 = 17,7%. 2. Метод "Облигационная доходность + Премия за риск" — 13% + 4% = 17%. 3. Метод дисконтированного денежного потока (DCF) — ks = d1 / Р0 + g = 2 , 5 / 3 0 + g. g может быть оценен следующим образом. 1 , 5 / 2 — дивиденд на акцию 7 лет назад: 7 d (1 + g ) = 2,5; 0,75( l + g ) 7 =2,5; ( l + g ) 7 = 3 , 3 3 . По табл. 1 Приложения 2 находим, что g для 7 лет равно 19% (точнее 18,8%), тогда ks = 2,5 / 30 + 0,188 = 0,271 (27,1%). Видим, что компания за последние 7 лет развивалась быстрым темпом -19% в год, и предположить в дальнейшем такой рост было бы неправильно Модель Гордона не подходит для оценки по прошлым значениям темпа роста Первые два метода дают оценку 17—17,7%, что является наиболее кор ректной стоимостью нераспределенной прибыли. Можно вычислить среднюю оценку как (17 + 17,7)/2 = 17,35%. Рекомендуемая литература Основная Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный кур в 2 т.: Пер. с англ. СПб.: Экономическая школа, 1997. Т. 1. С. 162—207 Хорн Дж.К.ван. Основы управления финансами: Пер. с англ. М Финансы и статистика, 1997. С. 414—448. Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. М.: Олимп-бизнес, 1997. С. 195-226. 328 Рекомендуемая литература Дополнительная Голованов А., Звягин А. Кредитный рейтинг: реальность и перспективы // Рынок ценных бумаг. 1998. №13. С. 38—42. Fama E.F., French K.R. Industry Cost of Equity // Journal of Financial Economics. 1997. Vol. 43. P. 153-193. Ang J., Peterson D., Peterson P. Marginal Tax Rates: Evidence From Nontaxable Corporate Bonds: A Note // Journal of Finance. 1985. Vol. 40. March. P. 327-332. Frankel J.A. The Japanese Cost of Finance: A Survey// Financial Management. 1991. Vol. 20. Spring. P. 95-127. Goh. J.C., Ederington L.H. Is a Bond Rating Downgrade Bad News, Good News or No News for Stockholders? // Journal of Finance. 1993. Vol. 48. December. P. 2001-2008. Smith Jr., Clifford W., Watts R.L. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies // Journal of Financial Economics. 1992. Vol. 32. December. P. 263-292. 329