25. Краснобокая И.А. Оценка качества норм затрат и его влияния

advertisement

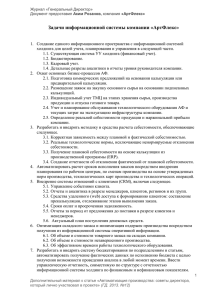

ВЕСТИ ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЙ ЧЕРНОЗЕМЬЯ №4(14). 2008 УДК 338.4 ОЦЕНКА КАЧЕСТВА НОРМ ЗАТРАТ И ЕГО ВЛИЯНИЯ НА УРОВЕНЬ РЕСУРСОСБЕРЕЖЕНИЯ В ПРОМЫШЛЕННОМ ПРОИЗВОДСТВЕ И.А. Краснобокая Орловский государственный технический университет Проведена оценка качества норм затрат и его влияния на уровень ресурсосбережения в промышленном производстве. Построена модель оценки качества норм через отклонения производственных параметров от заданных. Механизм управления ресурсосбережением производственного предприятия основывается на экономической оценке качества используемых предприятием норм затрат ресурсов. Под качеством норм затрат понимается способность системы норм реагировать на изменения в производстве. Неопределенное (случайное) отклонение удельных расходов производственных ресурсов, соответствующих фактически сложившимся производственным условиям в период времени t, от плановых (расчетных) норм характеризует абсолютную погрешность нормы: ΔN(t) N(t) N0 (t) , (1) где N0 (t) - среднее значение нормы, являющейся функцией заданных производствен- ных параметров К: N0 (t) f(K1 ,K2 ,K3 ,...,t) . В случае возникновения и экономического обоснования необходимости корректировки норм затрат ΔN(t) является величиной изменения нормы. В результате исследования было установлено несколько типов причин появления расхождений плановых (расчетных) норм и фактических удельных расходов производственных ресурсов: - внешние причины, связанные с условиями производства на предприятияхпоставщиках, колебаниями характеристик сырья, транспортными задержками, потерями при доставке; - изменение технического, технологического и организационного уровня производ- (потери) 1 - N (2) 2 + N (погрешность нормы) Рис. 1. Возможные формы зависимостей (1 - прямых, 2 – косвенных) экономических потерь от изменения качества норм СОЦИАЛЬНЫЕ И ЭКОНОМИЧЕСКИЕ СИСТЕМЫ ства; - неточность расчета норм, связанная с их укрупнением и упрощением математических зависимостей, а также, в некоторых случаях, с несовпадением мест разработки и использования норм; - разрыв во времени моментов расчета норм и получения фактического результата. Погрешности норм, возникающие в результате действия данных причин, приводят к ошибкам в экономических расчетах и вызывают повышенные расходы производственных ресурсов. Отклонения плановых и фактических показателей связаны с реальными потерями ресурсов предприятия и его структурных подразделений. Для оценки качества норм затрат производственных предприятий целесообразно использовать следующую систему показателей: - комплексные показатели по предприятию: полная себестоимость продукции, объем реализации; - комплексные показатели по цеху: цеховая себестоимость продукции, выпуск продукции в натуральном выражении; - частные показатели по видам ресурсов: статьи цеховой себестоимости – материалы, топливо, энергия, амортизация и т.д.; - частные показатели по видам продукции, оборудованию: статьи затрат сортовой себестоимости, статьи затрат технологической себестоимости, нормы по однородным видам продукции, оборудованию. Использование комплексных показателей данной системы позволяет оценить качество норм затрат отдельных производственных цехов и предприятия в целом. Частные показатели являются основой для формирования оценки качества норм по видам ресурсов, продукции, оборудования. Оценочный показатель выбирается в зависимости от уровня управления, вида и степени укрупнения норм. Накопление ошибки от использования некачественных норм идет от частных показателей к общим. При этом анализ качества норм затрат целесообразно проводить в обратном направлении, от комплексных показателей к частным. Рассмотрим порядок построения системы оценок на базе одного из выделенных показателей – себестоимости продукции. Она служит основным показателем, определяющим уровень расхода ресурсов в промышленном производстве. Точность расчета плановой себестоимости определяет объективность оценки результатов работы предприятия и зависит от достоверности норм затрат ресурсов, поскольку факторы производства вызывают отклонения от плановой себестоимости именно через изменение качества нормативной основы ее формирования. В зависимости от уровня управления оценочный показатель может использоваться в виде полной и цеховой себестоимости продукции, а также по отдельным статьям или элементам затрат. Оценка качества норм по видам ресурсов предполагает использование цеховой (или заводской) себестоимости по статьям затрат: материалы, топливо и энергия на технологические цели, заработная плата с отчислениями, амортизация, текущий и капитальный ремонты, цеховые и общезаводские расходы, расходы на подготовку и освоение производства, прочие затраты. Состав подобных частных показателей не является типовым. При необходимости можно использовать более детальную классификацию статей затрат. С целью углубления анализа рекомендуется использовать оценку качества индивидуальных норм по видам продукции, оборудования, операциям технологического процесса. Сравнение погрешностей норм по однородной продукции, типовому оборудованию позволит установить и выбрать лучшую норму. Результаты такого анализа вызовут необходимость оценки соответствия применяемых норм фактическим производственным условиям и явятся косвенным побудителем для совершенствования производства. Как показано на рис. 1, к экономическим потерям ведет использование как завышенных, так и заниженных норм затрат производственных ресурсов. Примером прямой зависимости потерь от изменения качества норм является связь ошибки в расчете плановой себестоимости с погрешностями норм расхода производственных ресурсов. Косвенное влияние на оценку качества норм может оказывать недостоверность норм по использованию оборудования. ВЕСТИ ВЫСШИХ УЧЕБНЫХ ЗАВЕДЕНИЙ ЧЕРНОЗЕМЬЯ №4(14). 2008 N (погрешность нормы) =f( N) N N= ( E) =h( K) К ( потери) (отклонение производственного параметра) Рис. 2. Модель оценки качества норм через отклонения производственных параметров от заданных Основной принцип оценки качества норм состоит в сопоставлении фактических (С) и плановых (С0) затрат на производство (в единых плановых ценах на плановый объем производства или единицу продукции): ΔС С С0 . (3) Общая оценка качества системы норм составит общую сумму прямых и косвенных расходов: (4) Δδ(t) ΔC(t) P(p1 ,p2 ,p3 ,p4 ,t) , где ΔC(t) - расхождение между плановой и фактической величиной оценочного показателя (например, себестоимости продукции); р1 – дополнительные затраты на хранение запасов материальных ресурсов; р2 – дополнительные транспортно-заготовительные расходы; р3 – плата из прибыли за сверхнормативные запасы; р4 – недополученная прибыль из-за невыполнения плана по себестоимости. Комплексный анализ качества норм затрат предусматривает системное использование данных оценок. Все это, а также необходимость исключения возможности искажения оценки в результате взаимной компенсации отклонений себестоимости по структурным подразделениям и видам ресурсов, имеющих разные знаки, рекоменду- ется рассчитывать суммарные потери за период времени t: δ(t) δi (t) . (5) i Отчет предприятия о выполнении плана по себестоимости продукции составляется, как правило, за год и по кварталам. Соответственно, и оценка δ(t) может быть определена за эти периоды времени. Подобный принцип расчета оценок качества норм будет использоваться и на последующих уровнях управления. Так, оценка качества норм i-го цеха будет определяться как отклонение плановой и фактической цеховой себестоимости, и составит сумму потерь по видам расходуемых ресурсов: δ(t) ΔCi (t) δi (t) . (6) i Хозяйственная самостоятельность производственных цехов вызывает необходимость дополнительных потерь P(p1 ,p2 ,p3 ,p4 ) . Ежемесячный отчет цеха об использовании производственных ресурсов дает возможность проводить оценку качества норм цеха в конце каждого месяца. Отклонения плановых и фактических затрат по j-й статье цеховой себестоимости является результатом расхождения предполагаемых (нормативных) и реальных затрат по группам продукции или видам основного СОЦИАЛЬНЫЕ И ЭКОНОМИЧЕСКИЕ СИСТЕМЫ оборудования в определенной экономической ситуации за период времени t: ΔСij (t) Cij (t) Cij0 (t) ΔC kij (ΔNijk ,Z j ,Qk ,t) , (7) Следовательно, оценка качества норм определяется соответствием фактического состояния производства плановому: k ΔСij (t) ΔC ijl (ΔNijl ,Z j ,Ql ,t) , δ h( К) . (8) (13) l где ΔC kij - отклонение по статьям затрат сортовой себестоимости, как результат расхождения индивидуальных норм и фактических удельных расходов j-х ресурсов по k-ой группе продукции ΔN ijk при объеме производства Q k и цене Z j в период времени t; ΔC ijl - отклонения по статьям затрат технологической себестоимости, явившееся следствие расхождения норм часовых затрат по l-му основному оборудованию ΔN ijl при объеме обработки продукции Ql в период времени t. Погрешность индивидуальных норм отражает расхождения фактических удельных расходов ресурсов и плановых: ΔNijk Nijk k , Nij0 (9) ΔN N N , (10) l ij l ij l ij0 k где Nijk и Nij0 - норма расхода j-го вида ресурсов i-го цеха при производстве k-ой группы продукции, соответствующая фактическим и заданным условиям производстk ва, р./т; Nijk и Nij0 - соответственно фактический и нормативный расход j-го вида ресурсов в час на l-м основном оборудовании, р./ч. Таким образом, рассчитанные виды оценок характеризуют качество норм и являются следствием погрешности действующих норм: δ f(ΔN) . (11) В тоже время, расхождения фактических и нормативных расходов ресурсов возникают в результате отклонения фактических производственных параметров от заданных: ΔN ( К) . (12) Модель оценки качества норм через отклонения производственных параметров от заданных представлена на рис. 2. Накопление ошибки в расчете плановых показателей идет от индивидуальных оценочных показателей к комплексному показателю: δij (t) δijk (t) k δijl (t) , (14) l δi (t) δij (t) , (15) δi (t) . (16) j δ(t) i Компенсация положительных и отрицательных отклонений себестоимости по цехам ( ΔСi (t) ) может привести к отсутствию общего отклонения полной себестоимости продукции ( δ(t) ΔC(t) 0 ). Однако, это не означает высокого качества действующих норм. Поэтому анализ качества норм предприятия не должен обрываться на отдельном этапе, а быть комплексным и осуществляться в направлении детализации норм и их оценок. БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Зябин, В.К. Сверхнормативные запасы материальных ресурсов в промышленном производстве [Текст]/ В.К. Зябин, В.И. Степанов – М., 1989. – 222 с. 2. Крутик, А.Б. Система показателей и нормативов в условиях полного хозрасчета и самофинансирования [Текст]/ А.Б. Крутик – Л.: Машиностроение, 1990. – 271 с. Сведения об авторах Краснобокая Ирина Александровна, доцент, кандидат экономических наук, Орловского государственного технического университета,кафедры «Мировая экономика и статистика». E-mail: meis_ostu@mail.ru