Основы анализа инвестиционных проектов

advertisement

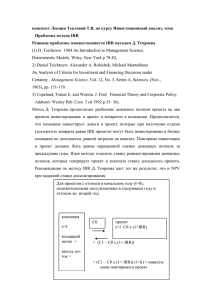

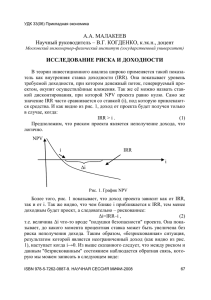

В.П. ГОЛОВКО Научный руководитель – И.Л. БЫКОВНИКОВ, к.э.н. Институт повышения квалификации государственных служащих Российской академии государственной службы при Президенте РФ, Москва ОСНОВЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Перед предприятиями, у которых имеются свободные денежные средства, зачастую встает вопрос, куда можно их разместить, чтобы получить максимальный результат от такого вложения. Проблема выгодного вложения заключается в ситуации «Доходность – Риск – Время». Оптимальное соотношение между доходностью, риском и сроком вложения для каждого инвестора в соответствии с его возможностями и желаниями можно найти, применяя наиболее современные методы анализа инвестиционных проектов (рассчитав и правильно интерпретируя показатели ценности проекта). Любой коммерческий инвестиционный проект представляет собой потенциальный источник будущих доходов, генерируемых за счет единовременных капиталовложений и связанных с ними затрат ресурсов текущего характера. Финансовый анализ на основе прогноза потока денежных средств, расчетов критериев эффективности проекта (NPV, IRR), разрабатываемых форм стандартной бухгалтерской отчетности, определения финансовых коэффициентов позволяет доказать финансовую целесообразность (превышение выгод над затратами) проекта, а также выгодность его для всех участников. В связи с этим возникает необходимость в расчете ряда показателей ценности проектов, с помощью которых можно оценить определенный денежный поток. Первый показатель, который необходимо рассчитать это NPV (Net present value) – чистая текущая стоимость. NPV представляет собой сопоставление между текущей ценностью потока денежных доходов и текущей ценностью потока денежных затрат на осуществление, эксплуатацию и техническое обслуживание проекта на протяжение всего срока его жизни. Для определения NPV все доходы и расходы приводятся к моменту осуществления инвестиции, т.е. к 0-му периоду, причем сама инвестиция не дисконтируется. Основным недостатком данного метода при этом является то, что NPV дает ответ на вопрос о росте ценности бизнеса, но не показывает меру этого прироста, что затрудняет сравнение нескольких проектов так как не дает полной картины. Следующим этапом анализа будет расчет показателя внутренней нормы доходности проекта. IRR (Internal rate of return) – это ставка дисконтирования, которая уравнивает приведенную стоимость будущих денежных поступлений от реализации инвестиционного проекта и стоимость первоначальных инвестиций. IRR – это такая максимальная процентная ставка, которую фирма может заплатить за финансирование проекта. Точной формулы для расчета IRR не существует, он определяется методом последовательных приближений к результату путем проб и ошибок. Подбирается IRR через NPV по следующей технологии. Если при расчете NPV получен положительный, то можно пересчитать его при более высокой ставке дисконтирования, и по возможности приблизить NPV к 0 для оценки финансовой прочности проекта. Если в дальнейшем получится отрицательное значение, это означает, что IRR находится в этих пределах. Исходя из выше представленной информации можно сделать вывод, что IRR может рассчитываться только в случае стандартного проекта. Стандартный проект – это проект, при котором денежный поток в начале отрицательный, а потом положительный, то есть не возникает чистых операционных убытков. IRR можно рассчитать только при наличии альтернативы, при не нулевой ставке дисконтирования. Если денежный поток меняет знак от + к –, то IRR определить нельзя. Если денежный поток меняет знак от – к +, а потом опять уходит в -, то будет несколько IRR, что еще больше осложняет анализ. IRR значительно завышает доходность инвестиций, так как предполагается, что все доходы реинвестируются, а это практически не реально в жизни. Далее следует рассчитать следующий показатель ценности инвестиционного проекта: MIRR (Modified Internal Rate of Return) – модифицируемая норма внутренней доходности инвестиций. Это средневзвешенная ставка IRR и цены капитала фирмы, если фирма планирует реинвестировать его в свою деятельность повторно. Для расчета MIRR существует следующий механизм. Сопоставляется в среднегодовой оценке терминальная стоимость проекта с текущей стоимость всех затрат, которые необходимо профинансировать для достижения запланированного эффекта. Преимущества MIRR заключаются в том, что его можно использовать при анализе нестандартных денежных потоков, в том числе сравнивать проекты с различными сроками жизни. MIRR более точно отражает доходность проекта, по нему можно ранжировать проекты в составе инвестиционного проекта. При этом необходимо помнить, что качественный вывод об эффективности проекта можно сделать только сопоставляя все эти параметры за ряд периодов реализации проекта.