Тестирование мультиколлинеарности

advertisement

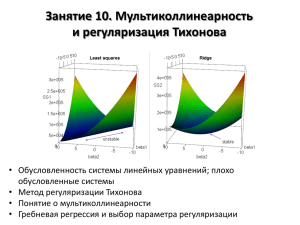

УДК 33(06) Экономика и управление Е.А. АКИНИНА, А.С. БУЛАТОВА., Ш.У. НИЗАМЕТДИНОВ Московский инженерно-физический институт (государственный университет) ТЕСТИРОВАНИЕ МУЛЬТИКОЛЛИНЕАРНОСТИ Излагаются результаты тестирования вычислительных возможностей пакетов Statistica и SPSS по построению моделей линейной регрессии в условиях мультиколлинеарности. Мультиколлинеарность исходных данных является одним из существенных препятствий для эффективного применения аппарата регрессионного анализа, порождая проблемы с обращением информационной матрицы F’F плана Х (для линейной регрессии без свободного члена матрицы Х и F совпадают). Особенно часто с этой проблемой приходится сталкиваться при анализе экономических данных, содержащих результаты наблюдений по времени, когда входные переменные меняются от точки к точке практически линейно. Мультиколлинеарность трудно охарактеризовать единственной мерой. В качестве мер используются определитель матрицы F’F, минимальное характеристическое число min матрицы F’F, мера обусловленности max min , максимальное значение коэффициента парной корреляции rmax предикторов, R2 либо 1–R2 (толерантность), где R2 – квадрат коэффициента множественной корреляции переменной со всеми остальными переменными, входящими в уравнение регрессии Эталонной при исследовании вычислительных трудностей из-за мультиколлинеарности в регрессионном анализе стала регрессия Лонгли [1, стр. 109]. Меры мультиколлинеарности здесь составили rmax = 0,994, а отношение max /min = 12211.В эксперименте Лонгли (60-е годы) расчёты регрессии проводились на разных ЭВМ по разным алгоритмам. Часто результаты отличались не только первыми и вторыми значащими цифрами, но и знаками. Истинное значение оценок МНК было получено с использованием специального 40-разрядного калькулятора. Через 10 лет регрессия Лонгли была подвергнута анализу на устойчивость оценок при вариации исходных данных в последних значащих разрядах. Полученные на компьютерах тех лет оценки существенно отличались от оценок Лонгли. Проведенный нами расчет на современных статистических пакетах SPSS и Statistica дал оценки коэффициентов, совпадающие с оценкой Лонгли. Затем было проведено исследование устойчивости оценок при изменении исходных данных в последних значащих разрядах: посчитаны ISBN 978-5-7262-0883-1. НАУЧНАЯ СЕССИЯ МИФИ-2008. Том 14 70 УДК 33(06) Экономика и управление регрессии для пятидесяти матриц, которые после округления превращаются в матрицу исходных данных Лонгли. Оказалось, что средние значения оценок весьма близки к точным, коэффициент вариации не выходил за пределы 0,001. Далее ставилась задача определить тот порог меры обусловленности, при котором пакеты выдают сообщении о невозможности получения оценок коэффициентов регрессии. Для получения матриц, мера обусловленности которых начиналась бы от 1, за основу были взяты матрицы дробного факторного эксперимента, обладающие свойством ортогональности. Полная мультиколлинеарность обеспечивалась заменой одного из столбцов матрицы суммой двух других. При попытке построении регрессии в условиях полной мультиколлинеарности Statistica выдаёт сообщением о близости R2 к единице и прекращает вычисления. При построении той же регрессии пакет SPSS выдал сообщение, что толерантность равна нулю. Но при этом регрессия всё равно была посчитана, поскольку переменная с нулевой толерантностью была отброшена пакетом. При построении регрессии прямым пошаговым методом оба пакета дали одинаковые результаты. Чтобы выявить значение меры обусловленности, начиная с которой Statistica считает мультиколлинеарность несущественной, была поставлена серия экспериментов, в ходе которых линейно зависимая переменная увеличивалась на небольшое число. Лишь при max min ≤ 12,5*103 обращение матрицы стало возможным. Таким образом, современные профессиональные пакеты статистического анализа, обеспечивая высокую точность промежуточных вычислений, позволяют получать в условиях сильной мультиколлинеарности устойчивые оценки при незначительном изменении исходных данных. Список литературы 1. Демиденко Е.З. Линейная и нелинейная регрессии. – М.: Финансы и статистика, 1981. ISBN 978-5-7262-0883-1. НАУЧНАЯ СЕССИЯ МИФИ-2008. Том 14 71