Интеллектуальные ресурсы современной России и условия их

advertisement

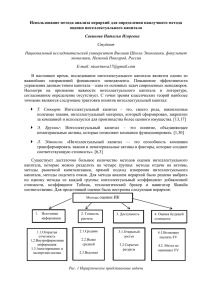

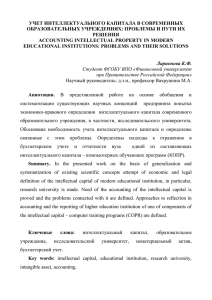

Груенко И.С. к.филос.н., генеральный директор, главный редактор ИД «НАУКОМ» ИНТЕЛЛЕКТУАЛЬНЫЕ РЕСУРСЫ СОВРЕМЕННОЙ РОССИИ И УСЛОВИЯ ИХ ЭФФЕКТИВНОЙ РЕАЛИЗАЦИИ В ПОСТКРИЗИСНОМ ЭКОНОМИЧЕСКОМ ПРОСТРАНСТВЕ Современный экономический рост характеризуется ведущим значением научнотехнического прогресса и интеллектуализацией основных факторов производства. На долю новых знаний, воплощаемых в технологиях, оборудовании, образовании кадров, организации производства, в развитых странах приходится от 70 до 85% прироста ВВП1. Внедрение нововведений стало ключевым фактором рыночной конкуренции, позволяя передовым фирмам добиваться сверхприбылей за счет присвоения интеллектуальной ренты, образующейся при монопольном использовании новых и более эффективных продуктов и технологий. Еще академик В. И. Вернадский предсказывал, что будущий человеческий прогресс будет происходить в сфере знаний и разума, названной им ноосферой и утверждал: «Научная мысль впервые выявляется как сила, создающая ноосферу, с характером стихийного процесса»2. Современная экономическая наука уделяет пристальное внимание выявлению роли интеллектуального капитала в обеспечении эффективного функционирования экономических систем, их интенсивном развитии и повышении качественного уровня производства. Данная проблема особенно актуальна для России, находящейся на этапе трансформации экономической системы. В России имеются значительные резервы для бурного роста интеллектуального капитала. В стране накоплен человеческий капитал, что выражается в высоком уровне образования населения и значительной части работников, занятых наукой. Однако две другие части - организационный и потребительский капитал - развиты недостаточно. При успешном развитии этих двух составляющих интеллектуального капитала можно получить значительный синергетический эффект, выраженный в росте интеллектуального капитала страны в целом и интеллектуального капитала отдельных экономических субъектов. 1 2 Глазьев С.Ю. Экономическая теория технического развития. - М.: Наука, 1990. Вернадский В. И. Научная мысль как планетарное явление. - М.: Наука, 1991. - С. 64. 1 Таким образом, переход к этой новой стадии глобального экономического развития ознаменовался тем, что сегодня, в развитых странах приоритетными направлениями материальных и финансовых инвестиций становится интеллектуальный капитал, приобретающий форму капитала в силу общественной необходимости участия в создании общественных благ. Движение каждого вида капитала формирует свою специфическую структуру, именно по этой причине в России и за рубежом в понятие интеллектуального капитала вкладывается несколько разное значение. В современной отечественной литературе под интеллектуальным капиталом понимается совокупность интеллектуальных активов, к которым могут быть отнесены:1 рыночные активы; интеллектуальная собственность человеческие как актив; активы; инфраструктурные активы (технологии, методы и процессы, которые делают возможной работу предприятия). Однако существуют и другие подходы к определению интеллектуального капитала. В 1969 году Дж. К. Гэлбрейт определил этот термин как нечто большее, чем «чистый интеллект» человека, включающий определенную интеллектуальную деятельность2. Современное толкование этого термина имеет истоки в практике менеджмента. Популярным этот термин сделал Томас Стюарт, редактор журнала Fortune, чья статья «Мозговая сила»3 послужила катализатором для освоения темы интеллектуального капитала теоретиками и практиками менеджмента4. С тех пор корректировалось определений. определение и дополнялось. Наиболее широко интеллектуального В настоящее время используемое капитала многократно существует в практике ряд понятие таких трактует интеллектуальный капитал как те нематериальные (или неосязаемые) активы, которые не указываются в финансовых документах компании, но могут быть кодифицированы, оценены и управляются компанией. Термин «нематериальные активы» часто используется в годовых отчетах компаний для обозначения патентов, торговых марок и брэндов, стоимость которых должна учитываться в балансах и при приобретении Мильнер Б. З. Управление знаниями. - М. ИНФРА-М, 2003. - С.9. Bontis N. (1996) ‘Intellectual capital: an exploratory study that develops measures and models?, paper presented at ASAC, 17th Annual McMaster Business Conference, Managing Intellectual Capital and Innovation, Hamilton, Canada. 3 Stewart T. Brainpower? // Fortune, 1991. - June 3. - P. 42-60. 4 Селезнев Е.Н. Интеллектуальный капитал как объект управления // Справочник экономиста. 2007. - №2. - [Эл. ресурс]. - Режим доступа: www.diplom.krsk.info. 1 2 2 компаний. В отчетах стоимость этих неосязаемых активов обычно указывается с учетом износа (амортизации). Другие формулировки этого определения даются в рамках подходов, основанных на разных аспектах проблемы: юристы, журналисты, экономисты и менеджеры вкладывают в этот термин разное содержание. Для непрофессионала термин «интеллектуальный капитал» означает ценность конкретных индивидуумов, обладающих определенными знаниями и навыками и поэтому полезных конкретной компании. Однако, хотя человеческий интеллект имеет решающее значение для наращивания интеллектуального капитала, последний включает в себя не только его. В популярной деловой прессе под интеллектуальным капиталом понимают патенты, процессы, управленческие навыки, технологии, опыт и информацию о потребителях и поставщиках1. Для экономистов интеллектуальный капитал определяется q-индексом Тобина 2, равным отношению рыночной стоимости компании к ее балансовой стоимости. Таким образом, спектр составляющих интеллектуального капитала весьма широк: от патентов крупной фармацевтической компании до навыков медсестры в приемной больницы скорой помощи. Рассмотрим несколько распространенных точек зрения на определение понятия «интеллектуальный капитал»: Таблица 1 Систематизация подходов к определению интеллектуального капитала № 1 2 3 Автор Т. Стюарт, 19973 Сущность интеллектуального капитала (ИК) ИК включает только интеллектуальные активы, возникшие как результат знаний и компетенции персонала. ИК рассматривается как часть более широкого понятия неосязаемых активов А.Н. Козырев, Понятие ИК шире, чем нематериальные активы и В.Л. Макаров, интеллектуальная собственность, и не регламентируется 20034 нормативными актами. Содержание нематериальных активов жестко регулируется правовыми документами и бухгалтерскими стандартами А. Уайлмен, 1999,5 ИК объединяет ту часть неосязаемого, которая И. Кадди, 20001 принципиально не может иметь прямой денежной оценки и 1 Tobin J. ‘A general equilibrium approach to monetary theory? // Journal of Money Credit and Banking. 1969. - Vol. 1, N1. - P. 15-29. 2 Albert S., Bradley K. Intellectual Capital as the Foundation for New Conditions relating to Organizations and Management Practices. Working Paper Series. 1996. N 15, Milton Keynes, Open University Business School. 3 Stewart T.A. Intellectual Capital. The New Wealth of Organizations. - New York: Currency Doubleday, 1997. P. 67. 4 Козырев А.Н., Макаров В.Л. Оценка стоимости нематериальных активов и интеллектуальной собственности. — М.: РИЦ ГШ ВС РФ, 2003. - С.198. 5 Wileman A. A capital idea // Management Today. 1999. 97. — Цит. по: Caddy Ian. Intellectual capital: recognizing both assets and liabilities // J. of Intellectual Capital. 2000. - Vol. 1. N 2. - P. 129-146. 3 4 5 6 7 8 9 10 11 12 неотделима от создавшей их компании в отличие от неосязаемых активов, которые могут быть измерены в денежных единицах и существовать за пределами организации. ИК относится к «мягким» активам, неосязаемые активы - к «жестким» Л. Эдвинссон, Понятие ИК совпадает с понятием неосязаемых активов и 2000,2 Э. Брукинг, рассматривается как необходимое условие 3 2001 конкурентоспособности компании К. Прахалад, 1992,4 Понятия ИК и неосязаемых активов полностью совпадают, но П. Санчез, 2000,5 первое используется менеджерами, второе - бухгалтерами Н.Р. Кильчевская, М.Е. Павлов, 20036 Л. Джойя, 20007 ИК - это тот же гудвилл, но исследуется менеджерами, а не К.А.Багриновский бухгалтерами. Имея внутреннюю структуру, ИК (в соавт.), 20018 конкретизирует понятие гудвилла и объясняет причины его возникновения Р. Рослендер, Р. ИК - это новый актив, которого раньше не было, поэтому не Финчем, 20019 совпадает ни с неосязаемыми активами, ни с гудвиллом И. Родов, Ф. ИК не совпадает с гудвиллом, поскольку на расчет гудвилла Лельерт, 200210 оказывает влияние балансовая оценка материальных активов С. Уоллман, 1995 ИК - это активы, стоимость которых, согласно, балансовому (Los Angeles Times) отчету, равна нулю Дж. К. Гэлбрейт, ИК - это интеллектуальная деятельность 11 1969 К. Брадли, 1996 12 ИК — это превращение знаний и неосязаемых активов в полезные ресурсы, которые дают конкурентные преимущества индивидуумам, фирмам и нациям Э. Брукинг, 1997 13 Мы идентифицировали четыре категории неосязаемых 1 Caddy I. Intellectual capital: recognizing both assets and liabilities // J. of Intellectual Capital. 2000. Vol. 1, N 2. - P. 129-146. 2 Edvinsson L. Some perspectives on intangibles and intellectual capital // Journal of Intellectual Capital. 2000. - Vol. 1. N 1. - P. 12—16. 3 Брукинг Э. Интеллектуальный капитал / Пер. с англ. — СПб.: Питер, 2001. — 288 с. 4 Prahalad C.K., Hamel G. The core competence of the corporation. 1990. — Цит. по: Sanchez P., Chaminade C., Olea M. Management of intangibles: An attempt to build a theory // J. of Intellectual Capital. 2000. - Vol. 1, N 4. - P. 312—327. 5 Sanchez P., Chaminade C., Olea M. Ibid., p. 312—327 6 Кельчевская Н.Р., Павлов М.Е. Сущность интеллектуального капитала // Труды Всероссийского симпозиума по экономической теории. — Екатеринбург: Институт экономики УрО РАН, 2003. — С. 203—205. 7 Joia L. A. Measuring intangible corporate assets. Linking business strategy with intellectual capital // J. of Intellectual Capital. 2000. - Vol. 1, N 1. - P. 68—84. 8 Багриновский К. А., Бендиков М.А., Фролов И.Э., Хрусталев Е.Ю. Наукоемкий сектор экономики России: состояние и особенности развития. — М.: ЦЭМИ РАН, 2001. — С. 84. 9 Roslender R., Fincham R. Thinking critically about intellectual capital accounting // Accounting, Auditing & Accountability Journal. 2001. - Vol. 14, N 4. - P. 383—399. 10 Rodov I., Leliaert Ph.. FiMIAM: financial method of intangible assets measurement // J. of Intellectual Capital. 2002. - Vol. 3, N 3. - P. 323—336. 11 Bontis N. (1996) Intellectual capital: an exploratory study that develops measures and models?, paper presented at ASAC, 17th Annual McMaster Business Conference, Managing Intellectual Capital and Innovation, Hamilton, Canada. 12 Albert S., Bradley K. Intellectual Capital as the Foundation for New Conditions relating to Organizations and Management Practices. 1996 Working Paper Series. - N. 15. Milton Keynes, Open University Business School. 13 Brooking A. (1997) The components of intellectual capital?: http://www.tbroker.co.uk/ intellectual_ capital/components.html. 4 13 активов - человеческие ресурсы, права на интеллектуальную собственность, инфраструктуру и положение на рынке, — которые обозначаются обобщающим термином интеллектуальный капитал Губерт Сент-Ондж, ИК включает в себя три элемента: (1) человеческий капитал, 1996 1 (2) потребительский капитал и (3) структурный капитал При теоретическом анализе влияния интеллектуального капитала на функционирование экономических систем необходимо, в первую очередь, исходить из того, что в гносеологическом плане эта деятельность представляет собой единство материально-вещественных и стоимостных составляющих процесса получения и использования новых знаний. И, соответственно, имеет два аспекта обеспечения собственного эффективного функционирования: достижение его технологической и экономической эффективности. Под технологически эффективным процессом понимается процесс, эффективный с точки зрения затрат основных ресурсов: такой, при котором невозможно произвести данное количество продукции при меньших затратах одного из факторов производства без роста затрат хотя бы одного из других. Экономически эффективным является процесс, при котором обеспечиваются наименьшие интегральные издержки на его обеспечение. Технологическая эффективность предполагает обеспечение наименьших затрат каждого из имеющихся ресурсов при достижении данного результата, а экономическая эффективность минимизации совокупных затрат на это достижение. Понятие технологической эффективности основано на Парето-эффективности, при которой не происходит соизмерения затрат разных натуральных ресурсов, а обеспечивается рациональное использование каждого из них. При определении экономически эффективных процессов, напротив, происходит стоимостное соизмерение всех используемых факторов производства. Таким экономической образом, системы интеллектуальный воспроизводства капитал является капитала2. Тогда подсистемой структура интеллектуального капитала может быть представлена следующим образом (рис. 1). Saint-Onge H. ‘Tacit knowledge: the key to the strategic alignment of intellectual capital? // Strategy and Leadership. 1996. - March-April. - P. 10-14. 1 5 Рыночные активы Инфраструктурные активы Информация Интеллектуальная активность Интеллектуальная собственность Интеллектуальный потенциал Рис. 1. Структура интеллектуального капитала Каждый элемент структуры интеллектуального капитала может рассматриваться как самостоятельная система, а исследуемый в данном случае объект может быть элементом другой системы. Рассмотрим каждый элемент. Интеллектуальный потенциал - это подсистема общего творческого потенциала, представляющая собой органическое единство индивидуальных интеллектуальных способностей, отражающих, в первую очередь, способности к воспроизводству знаний, а также реализованные и нереализованные креативные возможности индивидуальных интеллектов. Интеллектуальный потенциал – показатель состояния интеллектуального капитала и эффективности его использования1. Выделяют реализованный и нереализованный интеллектуальные потенциалы индивида. Структура каждого из перечисленных потенциалов представлена системой знаний и системой способностей (рис. 2). Нереализованный интеллектуальный потенциал характеризуется наличием интеллектуальных резервов (в случае, когда потенциал работы ниже потенциала специалиста ее выполняющего) или их отсутствием (в случае равенства указанных потенциалов или недостатка потенциала работника). Интеллектуальный потенциал имеет тенденцию к росту - интеллектуальную активность, только тогда, когда создаются новые объекты интеллектуальной собственности, проводятся научно-исследовательские работы и опытно- Селезнев Е.Н. Интеллектуальный капитал как объект управления // Справочник экономиста. 2007. - №2. - [Эл. ресурс]. - Режим доступа: www.diplom.krsk.info 1 6 конструкторские работы, когда создаются объекты авторского права, объекты промышленной собственности и ноу-хау. Все вместе они собой представляют интеллектуальный актив. Интеллектуальный резерв Система знаний Теоретические знания Прикладные знания Экспериментальные знания потенциал работы ниже потенциала специалистов Система интеллектуальных способностей Умственные способности Интуиция Творческие способности Рис. 2. Структура интеллектуального потенциала специалиста Интеллектуальная собственность, являясь продуктом творческой деятельности, использования знаний и опыта людей, относится к нематериальным экономическим активам. С одной стороны, создаваемая в стране интеллектуальная собственность становится товаром на рынке интеллектуальной продукции и может приобретаться в собственность другой страны, а с другой стороны это интеллектуальный инструментарий, который непосредственно участвует в создании, производстве и реализации инновационной продукции, овеществляется в этой продукции, во многом определяя ее потребительскую ценность, а, следовательно, и стоимость. Первое упоминание об интеллектуальной собственности восходит к временам Великой французской революции XVIII в., когда большое распространение получила теория естественного права. Суть этой теории состоит в том, что все произведенное человеком, будь то материальные объекты или результаты творческого труда, признается его собственностью. Таким образом, создатель результатов творческого 7 Нереализованный потенциал Реализованный потенциал Интеллектуальный потенциал труда имеет исключительное право распоряжаться ими. В экономическом обороте результаты интеллектуальной деятельности стали участвовать только с конца XVIII в. Понятие «интеллектуальная собственность» было впервые введено в международные правовые документы в 1967 г. Стокгольмской конвенцией, учредившей ВОИС - Всемирную организацию интеллектуальной собственности (однако уже в Бернской конвенции об охране литературных и художественных произведений от 9 сентября 1886 г. в аналогичном значении употреблялся термин "результаты интеллектуального творчества"). В соответствии со ст. 2 этой Конвенции понятие интеллектуальной собственности включает в себя все права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях. Следует акцентировать внимание на трех объектах интеллектуальной собственности: объекты промышленной собственности; объекты авторского права; ноу-хау. Объекты промышленной собственности подразделяют на две подгруппы: ОПС-1 и ОПС-2. При этом к объектам промышленной собственности первой подгруппы относятся: изобретения; полезные модели; промышленные образцы; селекционные достижения. Объектами промышленной собственности второй подгруппы являются: фирменные наименования; товарные знаки; знаки обслуживания; наименования мест происхождения товаров. Объектами авторского права являются: произведения науки, литературы, искусства; программы ЭВМ; базы данных; топологии интегральных схем; объекты защиты смежных прав (теле- и радиопостановки, исполнение художественных произведений и т.п.)1. Наименее защищенными являются объекты интеллектуальной собственности, попадающие под термин «ноу-хау». Это практические знания по организации процессов, по проведению инновационных мероприятий, обеспечивающих эффективную реализацию новых технологий и создание новых товаров и услуг, а также служебная и коммерческая информация различного вида. В настоящее время понятие интеллектуальной собственности получило конституционное закрепление. Так, ст. 44 Конституции РФ хотя и не раскрывает его содержания, но гласит, что «интеллектуальная собственность охраняется законом». В ст. 71 Конституции сказано, что правовое регулирование интеллектуальной собственности отнесено к ведению Российской Федерации. Селезнев Е.Н. Интеллектуальный капитал как объект управления // Справочник экономиста. 2007. - №2. - [Эл. ресурс]. - Режим доступа: www.diplom.krsk.info 1 8 Фиксация права интеллектуальной собственности в Конституции РФ означает, что государство принимает на себя обязанность обеспечить своим гражданам эффективные средства защиты этого права. С точки зрения гарантий свободы творчества существенное значение имеет то обстоятельство, что творческой деятельностью можно заниматься как на профессиональной, так и на любительской основе. Любые виды творчества охраняются и поддерживаются государством. Гарантированная Конституцией свобода творчества предполагает также создание эффективной правовой системы охраны прав на результаты творческой деятельности. В массиве действующего законодательства РФ, посвященного интеллектуальной собственности, следует упомянуть, прежде всего, ГК. Статья 128 ГК среди объектов гражданских прав называет результаты интеллектуальной деятельности, в том числе исключительные права на них. Наиболее полно понятие интеллектуальной собственности раскрывается в ст. 138 ГК. В соответствии с указанной статьей под интеллектуальной собственностью понимаются исключительные права гражданина или юридического лица на результаты приравненные к ним средства индивидуализации продукции, интеллектуальной деятельности, индивидуализации выполняемых работ а юридического или услуг также лица, (фирменное наименование, товарный знак, знак обслуживания и т.п.). Использование результатов интеллектуальной деятельности и средств индивидуализации, которые являются объектом исключительных прав, может осуществляться третьими лицами только с согласия правообладателя. Следующее понятие - «инфраструктурные активы» подразумевает те технологии, методы, методики и процессы, которые делают работу предприятий вообще возможной. Например, корпоративная культура, методы оценки риска, методы управления торговым персоналом, финансовая структура базы данных по рынку в целом и отдельным покупателям, коммуникационные системы. Значимость инфраструктурных активов заключается в том, что они позволяют экономике функционировать более упорядоченно, надежно, исправно и качественно, формируя среду, в которой предприятия работают и общаются друг с другом. И, наконец, рыночные активы - это тот потенциал, который обеспечивается нематериальными активами, связанными с рыночными операциями, это элементы маркетинг-систем (различные марочные названия товара, портфель заказов, каналы распределения, различные контракты и соглашения, такие как лицензирование, франшиза...). Они обеспечивают конкурентное преимущество во внешней среде, гарантируя осведомленность об отличительных особенностях предприятия. Рыночные 9 активы нацелены на обеспечение компании конкурентного преимущества во внешней среде. Рассмотрев структуру интеллектуального капитала, как основного ресурса современной России в условиях посткризисного экономического пространства, необходимо отметить основные трудности их эффективной реализации и возможные пути преодоления. Во-первых, существует долгосрочная проблема размывания того интеллектуального потенциала, который достался России в наследство от СССР. Поэтому если уже в ближайшем будущем не появится реальный спрос на этот потенциал, любые меры по его поддержанию и тем более воспроизводству не будут иметь эффекта. На наш взгляд, прежде всего, необходимо стимулирование спроса на новые технологии и инновации со стороны национальных компаний посредством различных инструментов и механизмов, уменьшающих риски их применения. Опыт других стран показывает, что весьма эффективными здесь оказываются государственные программы, которые предоставляют венчурное финансирование (или софинансирование) под инновационные проекты, предлагаемые малым и средним бизнесом. Во-вторых, существует определенная тенденция последних лет - формирование крупных интегрированных бизнес-групп, активно позиционирующих себя на национальном рынке и встраивающихся в глобальную конкуренцию. Именно эти бизнес-структуры сегодня формируют спрос на интеллектуальные ресурсы: реализуют крупные инвестиционные проекты, взаимодействуют с региональными властями и федеральным правительством, отстаивают свои интересы в рамках переговоров о вступлении России в ВТО. Однако их число измеряется лишь десятками, и в условиях глобальной конкуренции они не могут быть единственной движущей силой экономического развития. Поэтому, для формирования множественных точек экономического роста, обеспечивающих его устойчивость, необходима поддержка развития среднего бизнеса. Именно средний бизнес сегодня формирует конкурентную среду, а малый технологический бизнес продуцирует инновации – которые на последующей стадии превращаются крупными компаниями в новые продукты и услуги. В-третьих, косвенные меры стимулирования спроса на интеллектуальные ресурсы также могут быть связаны с расширением программ подготовки и переподготовки кадров для бизнеса. Весьма успешной в этом отношении является Президентская программа переподготовки управленческих кадров. Повышение качества менеджмента в реальном секторе в России в последние годы не в последнюю 10 очередь является следствием реализации данной программы. Вместе с тем, эффект от программы, возможно, был бы еще выше, если бы сам бизнес более активно привлекался к выработке ее приоритетов. В-четвертых, учитывая общую заинтересованность любой страны в повышении технического уровня производства и выпускаемой продукции, можно предположить, что ее государственные органы будут заинтересованы в управлении их деятельностью, в том числе и воздействуя на ее экономическую эффективность посредством влияния на цены используемых ресурсов. Существует достаточно много способов подобного государственного воздействия на экономическую эффективность деятельности предприятий: дотирование их работы, льготы по налогам, системы кредитования и т.п. Интересно проанализировать с точки зрения оценки влияния государства на стоимость используемых ресурсов государственную политику в отечественной сфере НИОКР (научных исследований и опытно-конструкторских разработок), как наиболее наукоемкой сфере экономики. В частности, можно рассмотреть основные направления налоговой поддержки научной деятельности, которые сформулированы в статье советника аппарата Комитета Государственной Думы РФ по образованию и науки А. П. Бердашкевича1: «…основные объемы льгот по налогообложению в области науки составляют: освобождение от налогообложения на имущество, переданное научным организациям и образовательным учреждениям для реализации предусмотренной их уставами научной деятельности; налог на землю, которую используют упомянутые организации; налог на добавленную стоимость. Меньший объем составляют: льготы на налогообложение прибыли научных организаций, гранты и премии научных; льготы на информационное обслуживание научной деятельности и на целевое финансирование науки в бюджетах субъектов Российской Федерации». Если проанализировать приведенные данные с позиции оценки государственного управления экономической эффективностью научной деятельности посредством воздействия на реальные цены используемых ресурсов, то можно отметить, что: 1. Первая из перечисленных льгот, по сути, представляет собой снижение стоимости используемых в научной деятельности основных фондов и другого их имущества. Бердашкевич А. П. О государственной поддержке российской науки в 2004 году // Информационно-аналитический журнал «Конкурс». – М., 2004. - № 1 (25). - С. 19-20. 1 11 2. Ликвидация налога на землю является фактическим уменьшением цены этого важнейшего природного ресурса, достаточно бесконтрольно используемого в крупных научных организациях. 3. Отмена налога на добавленную стоимость в реальности ведет к снижению цены используемой рабочей силы. 4. Таможенные льготы уменьшают стоимость привлечения импортных материальных ресурсов для научных организаций. 5. Льготирование налогообложения грантов и премий научных работников также снижает реальную стоимость рабочей силы (поскольку уменьшают налоги на ее использование). 6. Последний вид льгот свидетельствует о влиянии государства на стоимость используемых научными организациями информационных ресурсов. Приведенный пример достаточно красноречиво свидетельствует о том, что в современной действительности экономическая эффективность функционирования хозяйствующих субъектов, в первую очередь, сферы НИОКР, является предметом государственного управления и, соответственно, во многом является условной. Таким образом, при широкомасштабном государственном воздействии на стратегические для страны процессы экономическая эффективность наукоемких производств, в некотором роде, теряет свою первостепенную важность. Также, формированию можно спроса предложить на еще ряд отечественные подобных мер, интеллектуальные способствующих ресурсы, научно- технические разработки и образовательные услуги. Однако, следует сознавать, что все они смогут дать эффект только в среднесрочной перспективе. При этом, правда, еще остаются возможности для экспорта. Однако для их реализации нужны все те же «рыночные знания», которых на сегодняшний день в российской науке и образовании гораздо меньше, чем в весьма инертной российской промышленности. Именно поэтому надо одновременно идти другим путем. По мнению автора, с учетом ограниченности внутреннего спроса имеет смысл попытаться организовать продажу российских знаний на мировом рынке – или, иными словами, надо попытаться начать интеграцию в глобальную «новую экономику» не через продажу некой еще не произведенной высокотехнологичной продукции, а непосредственно с секторов самой российской «экономики знаний». В заключении следует подчеркнуть, что перечисленные выше меры по своему характеру являются кратко- и среднесрочными. Они направлены на создание позитивных стимулов и предпосылок для интеграции России в глобальную «новую 12 экономику». Вместе с тем они ни в коей мере не отменяют необходимости полноценного бюджетного финансирования науки и системы образования, которое в ближайшие годы должно оставаться базовым для этих отраслей. В равной степени остается необходимой радикальная реформа науки, включающая интеграцию системы образования с институтами РАН – без чего вряд ли можно рассчитывать на формирование механизмов воспроизводства интеллектуального потенциала в России. 13