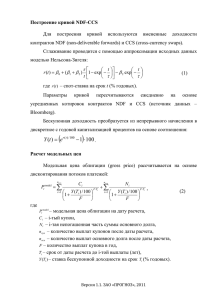

Модели корпоративных финансов в программной среде Microsoft

advertisement

Краткая аннотация дисциплины «Модели корпоративных финансов в программной среде Microsoft» Дисциплина предназначена для тех, кто хочет познакомиться основными методами управления корпоративными финансами. Корпорации выпускают основную часть мирового валового продукта — порядка 80%. Поэтому изучение корпоративных финансовых моделей актуально. Основная задача финансового менеджера — повышение благосостояния хозяев корпорации (акционеров) путём выплаты дивидендов, увеличении собственного капитала фирмы и стоимости бизнеса в целом. Квалифицированный менеджер зарабатывает в настоящее время, не смотря на мировой кризис несколько десятков миллионов долларов в год (рекорд прошлого года) $163 млн. Разумеется, научить зарабатывать деньги невозможно. Точно так же, как нельзя научить писать музыку. Здесь нужен талант. Поэтому в консерватории учат лишь записывать музыку (нотной грамоте), а не сочинять музыку. Умение зарабатывать — это тоже талант. Поэтому мы постараемся научить Вас строить прикладные, широко используемые на практике финансово-математические модели. Эти модели при умелом использовании помогут Вам достичь наилучшего результата. В частности, мы рассмотрим следующие модели. o Оценка стоимости капитала. Метод дисконтирования будущего потока платежей, например ожидаемых в будущем дивидендов (Discounted Dividend Cash Flow, DDCF или DCF). Модель ценообразования на рынке капитала (Capital Asset Pricing Model, CAPM). В рамках этой модели строим линию зависимости доходности актива — акции, облигации и др. (Security Market Line, SML) от рыночного индекса. Например, от S & P — скандально известного индекса, на основе которого была начата серия понижения рейтингов ведущих экономик мира. Метод средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Названные выше методы DDCF и CAPM используют обычно для вычисления стоимости акционерного капитала. Стоимость фирмы в целом (Enterprise Value) оценивают, как правило, дисконтируя поток свободных денежных средств фирмы по процентной ставке WACC. o Оптимизация портфеля активов. Здесь мы рассмотрим две популярные модели оптимизация портфелей — без ограничений и с ограничением права коротких продаж (от англ. short selling — короткая продажа, шорт, короткая позиция). Что такое ограничение права продаж? Дело в том, что простейшая портфельная модель допускает отрицательные значения весов активов в портфеле. Отрицательное значение веса соответствует двум допущениям. Актив может быть продан авансом без покрытия ещё до того, как он в действительности окажется на руках. Выручка от такой продажи немедленно поступает на счёт инвестора. Такие операции возможны, если они предусмотрены условиями контракта между инвестором и брокером. На практике всё конечно гораздо сложнее. Поэтому мы будем рассматривать также модели оптимизация портфелей с ограничением права коротких продаж. o Модели оценки риска. В настоящее время обычно используют статистические оценки риска — стандартное отклонение, вариация, коэффициент вариации, ковариация и др. Поэтому мы познакомимся также и с другими широко используемыми нетрадиционными способами оценки риска. Дюрация (от англ. duration — срок, длительность) — это взвешенное среднее значение дисконтированных (приведения к текущему моменту) выплат по облигации. Суммы выплат взвешивают номерами этих выплат. Совокупность всех выплат рассматривают как курсовую стоимость акции. Это сложный показатель, имеющий много интерпретаций. Его часто используют как меру чувствительности курса облигации к изменениям в процентной ставке (с ростом дюрации растёт риск получения дохода по облигации). Value at Risk (VaR) — это размер ожидаемых денежных потерь, которые не будут превышены с заданной вероятностью в течение заданного времени. В википедии читаем, что этот показатель называется показателем "16:15", ибо именно в это время он должен был быть на столе у главы правления банка J.P. Morgan. В этом банке показатель VaR и был впервые введен в обиход с целью повышения эффективности работы с рисками. o Оптимизация структуры капитала. Сначала мы рассмотрим традиционные модели структуры капитала. Познакомимся с методами поиска точки безубыточности бизнеса с использованием понятий операционного и финансового рычага. Затем мы рассмотрим основы знаменитой теории лауреатов нобелевской премии Модильяни-Миллера (обычно говорят и пишут ММ). Теория ММ — это фундамент современных представлений о возможностях и задачах оптимизации структуры капитала. Мы познакомимся с основными утверждениями ММ и их графоаналитическим отображением. Наука не стоит на месте. Поэтому мы рассмотрим также и современные модели структуры капитала, призванные снять некоторые ограничения ММ. Учитывая, что сейчас на дворе у нас информационный век, мы будем строить наши модели в самой надёжной, распространённой и дешёвой программной среде Microsoft. Мы будем использовать в первую очередь Excel и Access. А для решения особо трудоёмких и сложных задач — профессиональную технологию баз данных SQL-Server и Visual Basic для приложений.