Фильтр Кальмана[2].

advertisement

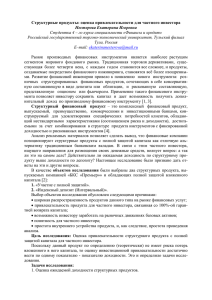

Сосновский Алексей Евгеньевич ПРИМЕНЕНИЕ ФИЛЬТРА КАЛЬМАНА ДЛЯ ОЦЕНКИ ДОХОДНОСТИ ПАЕВЫХ ИНВЕСТИЦИОННЫХ ФОНДОВ Научный руководитель – Белянин А. В., PhD Введение Основной целью данной работы является моделирование процесса доходности паевого инвестиционного фонда при помощи эконометрического приёма, известного как фильтр Кальмана, основываясь на предположении о возможности спецификации процесса доходности фонда соответствующим образом. Работа построена следующим образом: в первой части мы строим экономическую модель, при помощи которой обосновываем возможность моделирования процесса доходности фонда используя фильтр Кальмана. Краткий обзор литературы во второй части работы указывает на отсутствие общеизвестных исследований, подобных данному. В третьей части содержится описание процедуры фильтра Кальмана как эконометрического приема. Далее, в четвертой части работы мы описываем основные характеристики используемых данных, а так же выбираем и обосновываем спецификацию модели и метод её оценки. Наконец, в пятой части мы представляем полученные в ходе исследование результаты и делаем выводы. Шестая, заключительная часть работы, использует разработанные модели для оценки возможностей прогнозирования процесса доходности. Моделирование доходности ПИФа Доходность вложения в любой паевой инвестиционный фонд можно разложить на две основные компоненты: 1) средняя доходность, обеспечиваемая типами инвестиционных инструментов, которые применяет фонд в своей работе, и 2) доходность, обусловленная выбором конкретных инструментов указанных типов. В качестве примера можно взять наиболее распространенный вид фондов: акционерный. В качестве средней доходности можно рассматривать общий тренд всего рынка акций, выраженный, например, в индексе РТС. В том случае, если рынок акций растет из-за большого количества позитивных шоков, то любой портфель, составленный из бумаг, торгуемых на бирже, будет приносить определённую доходность, которая обеспечивается конъюнктурой всего рынка. Частной доходностью же здесь будет пре115 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА вышение (или наоборот) доходности портфеля акций ПИФа среднерыночной доходности из-за правильного выбора бумаг, наиболее прибавивших в стоимости. Таким образом, первоначальный вид создаваемой модели доходности фонда будет следующим: (1) Rt M t Ft , где Rt - доходность фонда в период t, M t - среднерыночная доходность типов используемых инструментов в период t (общая для всех фондов), Ft - доходность, обусловленная действиями фонда в период t. Поскольку тип инвестиционных инструментов зафиксирован при создании фонда в его инвестиционной декларации и не является предметом активного манипулирования со стороны управляющих, то интерес к оценке доходности вложений в фонд заключается в основном в определении и оценке факторов, влияющих на выбор тех или иных инструментов. В прошлом, анализ факторов, влияющих на доходность паевых фондов, проводился целым рядом авторов, с 1960-х по 2000-е годы (Arditti (1971), Meinhold (1983), Grinblatt and Titman (1989), Carhart (1997), Guercio and Tkac (2001), Kobelev (2004)). Эти факторы можно, обобщив, разделить на две категории: «наблюдаемые» и «ненаблюдаемые». Основным отличием этих видов факторов, как явствует из их названия, является доступность информации для рядового потенциального инвестора. Примером наблюдаемых факторов служит сумма чистых активов фонда, другие финансовые характеристики, подлежащие обязательному раскрытию. В качестве примера ненаблюдаемых факторов, представляющих, на наш взгляд, наибольший интерес, можно привести такие нематериальные характеристики, как опыт управляющего на рынке ПИФов, общая организация потока работ в УК, и так далее. Несмотря на то, что эти факторы, безусловно, сильно влияют на конечную доходность, получаемую пайщиками, ни одна управляющая компания не может представить достоверную информацию подобного рода, которая была бы сравнима с данными других УК. Таким образом, доходность Ft можно представить как сумму A X t B t , где X t - вектор наблюдаемых переменных, - вектор ненаблюдаемых переменных, а A и B - соответствующие матрицы коэффициентов. В том случае, если нам удастся использовать какую-либо переменную I t в качестве прокси для оценки среднерыночной доходности, то модель примет следующий общий вид: (2) Rt I t A X t B , 116 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Доходность Rt мы представляем в виде суммы наблюдаемых и ненаблюдаемых факторов, поскольку предполагаем, что они не влияют друг на друга. Безусловно, это является упрощающим допущением, поскольку в реальности, например, качество управления фондом может быть особенно важно в период резкого роста, или наоборот, глубокого спада. Тем не менее, такое представление модели представляется логичным и достаточно хорошим приближением для большинства случаев – на наш взгляд, случаи экстремальных рыночных условий вообще нельзя моделировать данным способом. Целью данной работы является попытка нахождения метода оценки данных «невидимых» характеристик при помощи эконометрической процедуры, известной как «фильтр Кальмана», а так же проверка качества модели и возможности прогнозирования будущей доходности фонда при помощи полученных результатов. Обзор предыдущих исследований Как уже было сказано выше, анализ факторов, влияющих на доходность паевых фондов, ведется уже практически полвека, начиная с 1960-ых годов. В России же длительность работы всего нескольких фондов насчитывает более пяти лет. Таким образом, существует всего несколько работ, исследующих поведение и доходность ПИФов на российском рынке. Одна из них – магистерская диссертация Кобелева (2004), который исследует зависимость движения доходности фондов от внешних факторов. Основным выводом его работы является то, что большая часть изменений доходности может быть объяснена при помощи различных индикаторов и индексов фондового и долгового рынка. Тем не менее, его анализ проходит с другой перспективы: Кобелев оценивает, приносит ли активность управляющих фонда ценность для инвестора, используя методологию meanvariance spanning (среднедисперсного охвата). Основным результатом работы является вывод о том, что большинство фондов не может значительно переиграть портфель, составленный из "голубых фишек" российских компаний и корпоративных бондов. Оверченко и Коваль (2004) проанализировали доходность вложений в паи 13 фондов акций, которые начали работу не позднее 1 января 2000 г., учитывая уровень скидок и надбавок к стоимости паев. Результаты показали, что среди пяти фондов с приростом паев выше среднерыночного в период 2000-2001 гг., лишь один фонд “Добрыня Никитич” под управлением УК “Тройка Диалог” попал в ту же категорию по итогам 2002-2003 гг. 117 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Таким образом, ПИФы оказывались среди лидеров или аутсайдеров вне зависимости от наличия и размера скидок и надбавок, комиссии управляющих компаний и расходов на депозитарное обслуживание 1. Если рассматривать использование фильтра Кальмана в западной литературе, то наилучшим примером будет статья Alexander, Benson, Eger (1982). В данной статье авторы исследуют поведение коэффициента бета паевых фондов. Бета – коэффициент, измеряющий волатильность доходности фонда по сравнению с индексом S&P 500, бета которого принимается за единицу. В том случае, если бета превышает единицу, то доходность фонда будет двигаться больше, чем среднерыночная. Напр., фонд с бетой равной двум покажет доходность в 20%, если индекс S&P 500 вырастет на 10%, но и потеряет 20%, если S&P 500 упадет на такую же величину. Для проведения исследования о стационарности данного коэффициента, авторы используют несколько методов, в т.ч. и фильтр Кальмана. Основным выводом, сделанным в данной работе, является то, что коэффициент бета тех фондов, которые активно участвуют в повседневных рыночных операциях, может быть смоделирован Марковским процессом первого порядка. Таким образом, сделав анализ литературы, можно сделать вывод, что наша попытка объяснить и предсказать доходность фонда с использованием фильтра Кальмана не имеет общеизвестных аналогов. Фильтр Кальмана2. State-space модели (модели в пространстве состояний) Процедура, известная под названием «фильтр Кальмана» используется для оценки state-space моделей. В общем виде, модели данного типа могут быть описаны следующим образом: Пусть Yt , Yt 1 , , Y1 - наблюдаемые данные (в виде скаляра или вектора) по интересующей нас переменной за периоды t, t-1,…,1. Мы предполагаем, что Y линейно зависит от некоторого вектора наблюдаемых переменных X t , а так же от некоторой ненаблюдаемой величины t , так же известной как «состояние природы». Известно так же, что t не является константой, а изменяется во времени. Это изменение отражено в «уравнении состояния» («state equation»): (3) t Ft t 1 vt , 1 2 Информация взята из работы Керимовой (2005) Данный раздел основан на разделе из работы Hamilton (1994) 118 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА где v t распределено как N (0, Rt ) . Применяя рекурсивную подстановку, t m F m t F m1 vt 1 F m2 vt 2 F 1 vt m1 vt m1 , для m = 1,2…,. Таким образом, взяв ожидание от обеих сторон, получается, что будущие значения вектора состояния природы зависят от предыдущих значений только через текущее значение t : E( t m | t , t 1 ,...) F m t . Нашей целью является оценка t , которая может быть как скаляром, так и вектором, размерность которого не зависит от размерности Y . Итак, в общем виде «наблюдаемое уравнение» («observation equation») выглядит следующим образом: (4) Yt At X t H t t wt , Предполагается так же, что ошибка wt распределена нормально, с нулевым средним значением и известной вариацией: N (0, Qt ) . Система из двух уравнений: состояния, и наблюдаемого, называется в общем случае, линейным state-space представлением динамического поведения Y . Простейшая модель фильтра Кальмана предполагает так же независимость v t и wt , однако это не является необходимостью, так как существует достаточное количество «надстроек» и усовершенствований данной модели, позволяющих обойти данное и другие ограничения. Аналогичным образом, коэффициенты F , A и H , а так же Q и R могут как меняться во времени, так и быть константами. Изначально, для простоты, предполагается, что данные коэффициенты известны, хотя в случае реальных данных это в большинстве случаев не так. Тем не менее, процедуры их оценки известны и используются в нашем исследовании. Необходимо заметить, что в том случае, когда X t не зависит от Yt и t , то вектор состояния заключает в себе всю информацию, необходимую для определения дальнейших значений зависимой переменной: E(Yt m | t , t 1 ,..., Yt , Yt 1 ,...) A xt m H T F m t . Применение фильтра Кальмана для оценки state-space моделей Фильтром Кальмана называется статистическая рекурсивная процедура, используемая для нахождения оптимальной оценки ненаблюдаемого 119 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА параметра t , на основе информации, полученной в на момент t 1 , предполагая, что F , A , H , Q и R известны. Если мы обозначим за t 1 всю известную нам информацию на момент t 1 ( t 1 (Yt 1 , Yt 2 ,..., Y1 , X t 1 , X t 2 ,..., X 1 ) ), то распределение t при условии t 1 оказывается нормальным, при t 2,3,..., T . Таким образом, фильтр Кальмана – это результат применения процедуры оценки среднего и дисперсии распределения t | t 1 для каждого наблюдения в выборке. Входом для шага t является оценка среднего ˆ и дисперсии P , t |t 1 t |t 1 которые характеризуют распределение t | t 1 . Выходом шага являются оценки среднего ˆt 1|t и дисперсии Pt 1|t , при условии t . Выход шага t является входом для следующего шага t 1 . Прогнозирование при помощи фильтра Кальмана Прогнозирование будущих значений на m периодов вперед Как было упомянуто раньше, вектор состояния на момент t заключает в себе всю информацию, необходимую для определения собственных дальнейших значений, а так же значений зависимой переменной: (5) ˆ F m ˆ , t m|t t|t Yˆt m|t A X t m H T F m ˆt|t , (6) Стандартные ошибки данных величин соответственно составляют: MSE(ˆt m|t ) Pt m|t F m Pt|t ( F m )T F m1Q( F m1)T , F m2Q( F m2 )T ... FQF T Q MSE(Yˆ ) HT P H R. t m|t t m|t Сглаженные прогнозы (smoothed inferences) Нам может быть интересно значение вектора состояния в один из моментов времени t в середине нашей выборки. В таком случае было бы целесообразно использовать всю информацию выборки (1,2,..., t,...T ) для того, чтобы улучшить наш прогноз этого значения, который, в противном случае, основывается только на данных, предшествующих интересующий нас момент времени. Такой прогноз мы будем называть «сглаженным прогнозом», обозначая его как ˆ E ( | ) . Процесс сглаженного прогнозирования вклюt|T t T чает в себя стандартную процедуру фильтра Кальмана, в которой подсчи120 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА танные на каждом шаге значения параметров распределения вектора состояния сохраняются, и затем используются для подсчета сглаженных значений в обратном порядке. Оценка коэффициентов уравнений методом максимального правдоподобия Расчеты, описанные в предыдущем разделе, подразумевают наличие данных о значении коэффициентов F , A , H , Q и R . В том случае, если в действительности, таких данных нет, мы можем провести их оценки при помощи метода максимального правдоподобия. Для этого, соберем все неизвестные значение перечисленных коэффициентов в один вектор . Сделаем изначальное предположение о значении этого вектора, 0 и проведем стандартную процедуру фильтра Кальмана. Как было сказано выше, если данные действительно соответствуют разработанной нами state-space модели, то условное распределение вектора состояния является нормальным, а значит, для него можно подсчитать значение максимального правдоподобия, которое характеризует, насколько вероятны были бы полученные данные, в том случае, если истинное значение равнялось бы 0 . Итак, если бы данные действительно были бы сгенерированы в рамках нашей модели, а действительно равнялась бы 0 , то: Yt | X t , t 1; 0 ~ N (t ( 0 ), t ( 0 )) , где t ( 0 ) [ A( 0 )]T X t [ H ( 0 )]T ˆt|t 1 ( 0 ) , t ( 0 ) [ H ( 0 )]T [ Pt|t 1 ( 0 )][ H ( 0 )] R( 0 ) . Зная значения среднего и дисперсии распределения, мы можем составить функцию максимального правдоподобия: T log f (Y | X , t t 1 t t 1; 0 ) Tn 1 log(2 ) 2 2 1 2 T [Y ( t t T log ( t 0 ) t 1 )] [t ( 0 )]1[Yt t ( 0 )]. 0 T t 1 Затем, при помощи численных методов, изменяя предполагаемое значение , мы максимизируем значение функции максимального правдоподобия, находя, тем самым, оценки неизвестных параметров. При выполнении некоторых приемлемых ограничений, подобные оценки являются состоятельными и асимптотически стабильными. 121 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Статистические данные и спецификация модели Статистические данные Общая информация Статистические данные, результаты анализа которых представлены ниже, использовались Керимовой при написании дипломной работы «Анализ доходности паевых инвестиционных фондов на российском рынке капитала» (2005) в МИЭФ ГУ-ВШЭ, и были любезно предоставлены ей для данного исследования. Для проведения анализа в данной работе использовались панельные данные по 10 фондам акций за период в 41 месяц. Статистика по переменным В данной работе использовались данные по 3 типам наблюдаемых переменных: доходность фонда, СЧА фонда, индекс РТС. 1. Доходность фонда. Для некоторых фондов, данные по доходности и СЧА были доступны гораздо за меньший срок, чем общий интервал выборки (41 месяц). Это связано как с отсутствием данных за прошлые периоды, так и со временем формирования фонда, значительная часть которых формировалась в XXI веке. Среднее значение доходности фонда за месяц составляет порядка 1,823 процента, однако необходимо отметить крайне высокую степень волатильности доходности: стандартное отклонение составляет 5,764. Безусловно, можно говорить о некоторой отрицательной автокорреляции процесса, что будет отражено в спецификации модели. 2. Сумма чистых активов (СЧА) фонда. Средним значением СЧА для фондов в выборке является 1,03E+09, т.е. порядка 1 млрд. рублей В общем и целом, в изменении СЧА большинства фондов во времени можно проследить тенденцию к увеличению, достаточно сильно коррелирующую с движением индекса РТС. В то же время, существуют фонды, СЧА которых сильно варьировалась во времени, в том числе и падая. При логарифмировании данной переменной, её движение в большинстве случаев можно достаточно хорошо аппроксимировать линейным приближением: 3. Индекс РТС. Данная переменная в наименьшей степени нуждается в комментариях. Её среднее значение за рассматриваемый период составило 503,19, со стандартным отклонением 136,9628. 122 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Ограничение модели по типу фондов Как уже было сказано выше, модель, предлагаемая в данном исследовании, предполагает разложение доходности фонда за период на две компоненты: доходность, обусловленная общей конъюнктурой рынка и средней доходностью используемых инструментов, а так же доходность, получаемая в результате грамотного управления фондом. Необходимо отметить, что подобная модель в наибольшей мере отражает структуру деятельности акционерных ПИФов, а так же фондов облигаций, и лишь в меньшей степени применима к фондам недвижимости. Дело в том, что фонды акций и облигаций работают на едином рынке корпоративных ценных бумаг, поэтому общая динамика этого рынка может быть измерена при помощи некоторого индекса (в частности, в данной работе в качестве такой оценки состояния рынка используется индекс РТС). Мы допускаем, что при внесении некоторых изменений (замена переменной индекса РТС индексом рынка облигаций, и т.д.), данная модель может так же служить и для описания доходности других типов фондов, однако подобные изменения не входят в объем данного исследования, и являются одним из возможных направлений развития данной работы. Спецификация модели Итак, учитывая сказанное в предыдущем разделе, мы формулируем нашу модель, как описывающую процесс формирования доходности фонда за период, основываясь на общерыночной доходности инструмента акций, за оценку которой мы принимаем индекс РТС, а так же специфичная доходность фонда, моделируемая в рамках фильтра Кальмана ненаблюдаемой переменной общего «качества» деятельности фонда. Спецификация «наблюдаемого уравнения» Фильтр Кальмана так же позволяет нам включить в «наблюдаемое уравнение» некоторые переменные, которые могут содержаться в имплицитном виде в ненаблюдаемом члене, но, поскольку мы обладаем данными об их значениях, внесение их в наблюдаемое уравнение позволяет повысить точность модели. В частности, мы можем предположить, что наряду с неизмеримыми составляющими «качества» фонда (напр. опыт его управляющего), на доходность фонда влияет сумма его чистых активов (напр. как показатель достаточности размера средств фонда для эффективной диверсификации своего портфеля), а так же доходность, показанная в предыдущем периоде. Таким образом, из общего вида модели (2) мы переходим к следующей конкретной спецификации наблюдаемого уравнения: (7) RETt 1 log(RTS ) 2 log(NAVt ) 3 RETt 1 t , 123 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА где RETt - доходность фонда, показанная в период t, log(RTS ) - логарифм числового значения индекса РТС в период t, log(NAVt ) - логарифм числового значения суммы чистых активов (СЧА) фонда в период t, RETt 1 доходность, показанная фондом в период t-1, t - ненаблюдаемая переменная, символизирующая «качество» фонда. Поскольку доходность фонда представляет собой величину в процентном исчислении, то индекс РТС, а так же СЧА фонда входят в уравнение в логарифмической форме. Поскольку наша модель оценивается для каждого фонда в отдельности, мы не выносим в наблюдаемое уравнение уровень издержек УК на управление ПИФ, а так же структуру собственности УК, поскольку на протяжении всего временного интервала выборки данные переменные остаются постоянными, а сравнить их влияние между фондами не представляется возможным. Время оперирования УК на рынке, так же как и возраст ПИФа, не были включены в уравнение, поскольку их влияние на доходность может выражаться лишь опосредованно, через повышение опытности менеджеров и оттачивание процесса работы на данном рынке; в то же время, именно эти факторы мы хотим оценить при помощи ненаблюдаемой переменной. Дальнейшие исследования показали, что при включении указанных переменных в наблюдаемое уравнение, они оказываются незначимыми на любом разумном уровне. Спецификация «уравнения состояния» Ключевой предпосылкой, которую мы делаем, формулируя данную модель, является то, что «качество» фонда изменяется во времени, предположительно в лучшую сторону, с тем, как управляющий фондом повышает свой опыт и знание рынка, УК отрабатывает механизмы взаимодействия с контрагентами и контролирующими органами, что в сумме приводит к снижению издержек и повышению доходности. Таким образом, ненаблюдаемый член t в уравнении (7), согласно нашему предположению, характеризуется авторегрессионным процессом. Порядок этого процесса в большинстве случаев может быть принят равным единице («качество» в текущем периоде зависит только от «качества» в предыдущем), однако проведенные эмпирические исследования показали, что в некоторых случаях наилучшее приближение к рассматриваемым данным достигается тогда, когда порядок процесса равен двум. В таком случае, уравнение состояния приобретает следующий вид: (8) t 1 t 1 vt или t 1 t 1 2 t 2 vt , где v t - случайный член с нулевым средним и фиксированной дисперсией. 124 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Метод оценки уравнений Предложенная форма модели может быть наиболее удобно оценена при помощи фильтра Кальмана, описанного в предыдущей части работы. Поскольку данный эконометрический инструмент не применим для оценки панельных данных, а может работать лишь с отдельными выборками, то оценка будет производиться для каждого фонда, что может (и должно) привести к различию коэффициентов для разных фондов. В ходе исследования выяснилось, что корреляция между логарифмом индекса РТС и логарифмом СЧА большинства фондов очень высока (0,70,95), что приводило к сильной мультиколлинеарности и невозможности дальнейшей работы с уравнением по причине невалидности стандартных ошибок переменных. Для таких фондов процесс анализа состоял из оценки двух вариантов уравнений (с переменной индекса, и с переменной СЧА) и выбора лучшего из них по уровню значимости коэффициентов. Так же в ходе исследования выяснилось, что в зависимости от различных исходных точек, существуют различные конечные точки сходимости оцениваемых коэффициентов. В связи с этим, исходной точкой для оценки коэффициентов уравнения для каждого фонда служил нулевой вектор, т.е. отсутствие какой либо взаимосвязи между зависимой и объясняющими переменными. Расчеты производились в статистическом пакете EViews 4.1. Результаты анализа и выводы По результатам произведенных расчетов мы можем с уверенностью сказать, что наша предварительная гипотеза о применимости модели для различных типов паевых инвестиционных фондов подтвердилась даже ярче, чем ожидалось. Статистическая значимость модели Основным, и самым важным результатом анализа данных фондов акций в рамках предложенной модели является вывод о её применимости в данных условиях. Движения доходности семи из восьми рассмотренных фондов акций могут быть приемлемо объяснены в рамках предложенной модели: ненаблюдаемая переменная значима на 1%-ом уровне. Коэффициенты объясняющих переменных в подавляющем большинстве случаев так же значимы на 1%-ом уровне. Необходимо отметить так же, что для 4 из 7 фондов со значимой ненаблюдаемой переменной эта переменная может быть успешно представлена авторегрессионным процессом первого порядка (AR(1)). Для других трех 125 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА фондов ненаблюдаемая переменная значима только при представлении её в уравнении состояния в виде процесса AR(2)3. Более подробная информация о значимости переменных приведена в Таблице 1. Таблица 1. Значимость переменных Всего фондов акций Фондов со значимой ненаблюдаемой переменной Фондов с ненаблюдаемым членом, описываемым процессом AR(1) Фондов с ненаблюдаемым членом, описываемым процессом AR(2) Количество фондов с одной незначимой объясняющей переменной4 Количество фондов со всеми объясняющими переменными значимыми на 1%-ом уровне 8 7 (87,5%) 4 3 2 4 Значения и знаки коэффициентов Несмотря на значимость коэффициента константы в 6 из 7 оценок, мы не интерпретируем его значение, поскольку в данном контексте оно не несет смысловой нагрузки (все объясняющие переменные, в т.ч. ненаблюдаемые, не могут быть равны нулю, это противоречит экономическому смыслу модели). Коэффициент при переменной логарифма суммы чистых активов фонда не является объектом пристального внимания, поскольку данная переменная использовалась лишь в 1 из 7 значимых оценок. Тем не менее, его положительный знак совпадает с нашим изначальным предположением о том, что большая СЧА дает возможность более эффективной диверсификации портфеля, а значит – повышения доходности. Было замечено, что фонды, для ненаблюдаемой переменной которых характерен процесс AR(2) демонстрируют большую волатильность доходности. Возможно, процесс AR(2) позволяет более точно описать значительные колебания объясняемой переменной, в то время как процесс AR(1) больше подходит для процессов, не так сильно отклоняющихся от среднего значения с течением времени. 4 Особенностью метода фильтра Кальмана является то, что, в отличие от OLS, незначимую объясняющую переменную невозможно исключить из уравнения без того, чтобы повлиять на стандартные ошибки других переменных. Поэтому в некоторых случаях, имеет смысл оставить в уравнении переменную, незначимую на 15%-ом уровне, с тем, чтобы сохранить общую предсказательную силу модели. 3 126 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Коэффициент при переменной логарифма индекса РТС присутствует в 6 из 7 значимых оценках, и везде значим на 0,1%-ом уровне. Значение коэффициента имеет положительный знак и варьируется от 49,26 до 99,91, с медианой и средним значением практически совпадающими на уровне 76,176,2. Это говорит о том, что для разных фондов изменение индекса РТС (характеризующего общее состояние фондового рынка России) на 1% может приводить к изменению доходности на 50-100% в том же направлении, что, безусловно, говорит об очень сильной зависимости результатов деятельности фонда от общей конъюнктуры рынка. Такой результат так же объясняет трудность прогнозирования доходности фонда, основная часть которой зависит не от действий управляющих, а от колебаний рынка. Весьма интересны результаты анализа значений коэффициента для переменной доходности предыдущего периода: среднее значение составляет -0,478, со стандартным отклонением всего 0,084. Коэффициент значим на 0,1%-ом уровне в 5 из 7 наблюдений, ещё в двух случаях значения p-value составляют 0,0161 и 0,1467. Таким образом, это подтверждает предыдущие наблюдения и комментарии других исследователей о том, что доходности прошлых периодов не могут служить критерием оценки «поведения» доходности фонда в дальнейшем. Фактически, согласно полученным результатам, доходность фонда в следующем периоде, при прочих равных, будет примерно вполовину ниже (выше, при отрицательном значении) доходности, показанной в предыдущем периоде. Наибольший интерес, тем не менее, представляют собой значения коэффициентов в уравнении состояния для фондов, чьи ненаблюдаемые переменные подчиняются процессу AR(1) (напомним, их 4 из 7). По результатам исследования выяснилось, что коэффициент 1 в уравнении (8) для процесса AR(1) в среднем составляет около 0,966 со средним отклонением 0,0146, в то время как само значение ненаблюдаемой переменной является отрицательным. Конкретные числовые значения t не представляют непосредственного интереса, важно то, что согласно полученным результатам, за каждый период фонды улучшают свое «качество» (выраженное в ненаблюдаемой переменной), что приводит к повышению доходности на 1 – 0,966 = 0,034 пункта, т.е. в среднем на 3,5% ежемесячно. Поскольку данный коэффициент, и сама переменная t является во всех оценках статистически значимой, это подтверждает нашу гипотезу о наличии ненаблюдаемых факторов, которые характеризуют общее «качество» паевого инвестиционного фонда и его управляющей компании, а так же постоянное совершенствование процесса управлением активами фонда. 127 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА Прогнозирование доходности фонда в рамках разработанной модели. Сравнение с альтернативными методиками прогнозирования В данном разделе мы исследуем качество, с которым различные модели (фильтр Кальмана, OLS, "наивные" оценки) предсказывают движение доходности фонда. Для этого мы используем два метода. Первый метод заключается в оценке параметров модели на данных части выборки (без последних 5 наблюдений), а затем формировании предсказаний по 5 последним наблюдениям на основании полученных коэффициентов. Второй способ заключается в расчете прогнозных значений доходности на основании полученных коэффициентов для всей выборки (т.е. получение т.н. fitted values), и сравнение их отклонений от реальных данных для различных моделей. Оценка модели на ограниченной выборке Итак, как было описано выше, в данной части мы производим оценку модели на данных выборки, не включающей пять последних наблюдений, а затем сравниваем прогноз для опущенных наблюдений для различных оцененных моделей. Первым, и очень важным выводом, который мы можем сделать, даже не приступая к сравнению значений отклонений от реальных данных, заключается в том, что, по всей видимости, наша модель, использующая фильтр Кальмана, очень чувствительна к количеству наблюдений в выборке. Из 8 фондов акций, в 7 случаях наша модель, оцениваемая на полной выборке, оказалась значимой. При оценке модели на "укороченной" выборке, ненаблюдаемая переменная оказалась незначимой на данных 4 из 8 фондов. В половине случаев число наблюдений в таких выборках составляло не более 20, однако, в двух других случаях модель "разваливалась", будучи оцененной на 32 и 35 наблюдениях. Все это может указывать как на существенную чувствительность модели к выборкам с низким количеством наблюдений, так и общей нестабильностью коэффициентов и слабостью самой модели. Дальнейший анализ показывает, что для всех имеющихся выборок, уменьшение их размера на 1-2 наблюдения практически не влияет на получаемые оценки коэффициентов. Тем не менее, при уменьшении выборки на 4-5 наблюдений наблюдается резкое, существенное снижение значимости получаемых оценок коэффициентов, вплоть до полной незначимости на любом разумном уровне. 128 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА В связи с вышеуказанными результатами, мы будем проводить сравнение предсказательной силы моделей только для тех выборок, для которых наша модель оказалась значимой в "укороченном" варианте. Проведя оценку, мы можем говорить о том, что наша модель проигрывает по предсказательной силе простой модели линейной регрессии в трех случаях из четырех, а простейшему предсказателю как среднему арифметическому доходности за все прошлые периоды – во всех четырех. Вдобавок, применение взвешивания доходности за разные периоды (использования большего веса для более поздних наблюдений при расчете прогноза) позволяет ещё улучшить прогноз: во всех четырех случаях данный способ прогнозирования лучше, чем простое среднее арифметическое. Исследование fitted values для всей выборки В предыдущем разделе мы сравнили предсказательную силу нашей модели с альтернативными способами прогноза. Результат, как было отмечено, оказался далек от удовлетворительного. Тем не менее, несмотря на меньшую предсказательную силу, наша модель имеет гораздо большую объясняющую силу. В данном разделе мы продемонстрируем это. Для этого, мы построим так называемые fitted values для всего периода выборки при помощи каждого вида модели, и сравним их отклонения от действительных значений. Мерой качества прогноза будет служить сумма квадратов отклонений прогнозного значения от действительного. Тот метод, для которого такая сумма квадратов будет ниже, очевидно, будет иметь большую объясняющую силу. Прогнозироваться будут все значения в выборке, кроме первого. Дело в том, что поскольку мы используем динамическое, а не сглаженное предсказание, то в силу технических особенностей фильтра Кальмана из-за отсутствия информации о предыдущем значении доходности, прогноз самого первого значения в выборке чрезвычайно неточен. Поэтому, при расчете суммы квадратов, остаток от первого наблюдения в выборке не учитывается. Наиболее популярными методами предсказания доходности являются «наивные» (naïve) методы оценки, основанные на средней/средневзвешенной доходности фонда за прошлые периоды. Так же, в этом разделе мы сравним прогноз на одних и тех же данных при помощи фильтра Кальмана с обычной линейной регрессией по тем же объясняющим переменным, но без учета ненаблюдаемой доходности. Проведя исследование объясняющей силы путем сравнения суммы квадратов отклонений предсказанных значений от действительных, мы можем говорить об очевидном превосходстве нашей модели. 129 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА 20 10 0 20 -10 10 -20 0 -10 -20 5 10 15 20 Residual 25 30 Actual 35 40 Fitted Рисунок 1. OLS 20 10 0 -10 3 -20 2 -30 1 -40 0 -1 -2 -3 5 10 15 20 Std. Residuals 25 Actual 30 35 40 Predicted Рисунок 2. Фильтр Кальмана Мы так же считаем необходимым обратить внимание на Рисунок 1 и Рисунок 2, демонстрирующие движение предсказанных и действительных значений доходности. На них отчетливо видно, что, несмотря на то, что модель, использующая фильтр Кальмана, не всегда точнее в численных 130 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА предсказаниях, она значительно лучше объясняет траекторию движения доходности фонда. Такой же результат в ещё большей степени соответствует сравнению объясняющей силы модели фильтра Кальмана и простого «наивного» среднего арифметического. Заключение В данной работе мы исследовали возможность применения эконометрического метода, известного как "фильтр Кальмана" для объяснения и прогнозирования движения доходности паевых инвестиционных фондов. Мы предположили, что доходность, показываемая фондом за период, состоит из двух основных компонент – общей конъюнктуры рынка и деятельности управляющих фондом. Деятельность управляющих так же была разложена нами на две части – наблюдаемые величины, и некий ненаблюдаемый показатель, характеризующий общее "качество" управления фондом. Данный показатель, по нашему мнению, складывается из опыта и умения управляющего фондом, общего качества организации потока работ в управляющей компании, качеством взаимоотношения УК с другими участниками рынка и регулирующими органами, и пр. Мы так же предположили, что данная ненаблюдаемая величина изменяется со временем в сторону увеличения, поскольку менеджеры набирают опыт, управляющие компании внедряют новые технологии, и т.д. Фильтр Кальмана позволяет нам проверить гипотезу о применимости такой модели к реальной жизни. Использовав индекс РТС как оценку конъюнктуры фондового рынка России, мы смогли достаточно хорошо смоделировать движение доходности для большинства акционерных фондов из выборки. Для того чтобы проверить предсказательную силу модели, мы сравнили предсказания, полученные при её помощи, с предсказаниями других видов моделей: простой линейной регрессии и "наивных" прогнозов в виде простого арифметического и взвешенного среднего. В результате исследований мы выяснили, что предсказательная сила нашей модели невелика, возможно, из-за того, что для того, чтобы сделать прогноз, нам пришлось уменьшить размер выборки, доступной для оценки коэффициентов модели, на 12,5-25%. Наша модель значительно опережает другие по «качественной» оценке движения доходности (предсказание общего направления роста/падения доходности, явная схожесть трендов предсказанной и действительной доходности), и поскольку общая применимость выработанной модели (разделение доходности на рыночную и внутреннюю, нали131 Сосновский А.Е. ОЦЕНКА ДОХОДНОСТИ И ФИЛЬТР КАЛЬМАНА чие ненаблюдаемых переменных) для моделирования действительности не вызывает сомнений, мы надеемся, что при некотором объеме дополнительной работы (добавление значимых объясняющих переменных), минимальных усовершенствований вида модели, прогнозирование будущей доходности паевых инвестиционных фондов при её помощи будет более эффективным, чем альтернативные инструменты. В качестве возможных направлений дальнейшей работы можно выделить следующее: проведение аналогичных исследований на большем объеме данных, для получения более точных оценок; проведение исследований для других видов фондов, применяя различные переменные как показатели конъюнктуры данного рынка; модификации модели, в частности добавление значимых переменных, "перенос" из ненаблюдаемой части в наблюдаемую; и добавление дискретных переменных "состояния рынка" (bull/bear). Список литературы 1. Alexander G.J., Benson P.G., Eger C.E. (1982). Timing Decisions and the Behavior of Mutual Fund Systematic Risk // Journal of Financial and Quantitative Analysis, Vol.17, pp.579-602. 2. Arditti F.D. (1971). Another Look at Mutual Fund Performance // Journal of Financial and Quantitative Analysis, Vol.6, pp.909-912. 3. Carhart M.M. (1997). On Persistence in Mutual Fund Performance // Journal of Finance, Vol.52, pp.57-82. 4. Grinblatt M. and Titman S. (1989). Mutual Fund Performance: An Analysis of Quarterly Portfolio Holdings // Journal of Business, Vol.62, pp.393-416. 5. Guercio D.D. and Tkac P.A. (2001). Star Power: The Effect of Morningstar Ratings on Mutual Fund Flows. Federal Reserve Bank of Atlanta, Working Paper 2001-15. 6. Hamilton J.D. (1994). State-Space Models. In: Handbook of Econometrics, Vol.4, pp.3039-3080. Amsterdam: North Holland. 7. Kobelev A.V. (2004). Performance Evaluation of Russian Mutual Funds. XV Research Conference, New Economic School. Moscow. 8. Meinhold R.J. and Singpurwalla N.D. (1983). Understanding the Kalman Filter // The American Statistician, Vol.37, pp.123-127. 9. Керимова Т. (2005). Анализ доходности паевых инвестиционных фондов на российском рынке капитала. Дипломная работа МИЭФ ГУВШЭ. Москва. 10. Оверченко М. и Коваль Л. (2004). Успех — дело случая? // Ведомости (Москва), 25.06.2004. 132