Оценка кредитных рисков инвестиционных проектов

advertisement

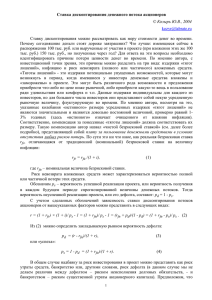

Оценка кредитных рисков инвестиционных проектов А. В. Моргунов (НИУ ВШЭ), А. М. Карминский (НИУ ВШЭ) Модели оценки вероятности дефолта и рейтинговые модели играют важную роль в экономике, устанавливая оценку кредитоспособности для различных контрагентов и сделок. Повышение интереса банков к использованию рейтинговых моделей во многом обусловлено внедрением в практику Базель II, в том числе в части использования внутренних рейтинговых моделей (IRB Approach) для оценки кредитного риска, что требует разработки специализированных моделей. Проблемной для российских банков является разработка моделей для проектного финансирования корпоративных клиентов. Ограниченность данных и дефолтной статистики являются ограничителем для разработки рейтинговых моделей по инвестиционным проектам. Помимо этого экономическая суть различных групп инвестиционных проектов может различаться, в результате чего для каждой такой группы на кредитоспособность проектов могут влиять разные объясняющие переменные. В докладе будет предложен подход к разработке модели оценки вероятности дефолта сделок проектного финансирования, основанный на исторических данных по реализованным проектам. Его особенностью является использование метода, ранее ограниченно использовавшегося для сделок проектного финансирования, а в России не использовавшегося вообще. Описываемый подход и разработанные на этой основе модели предназначены как для принятия решения о целесообразности участия кредитной организации в реализации инвестиционного проекта, так и для оценки годовой вероятности дефолта уже реализуемых инвестиционных проектов, а также для кредитных портфелей проектного финансирования с учетом особенностей структуры выборки по дефолтам и по отраслям. Методологические особенности моделей. Под дефолтом инвестиционного проекта понимается наступление одного из следующих событий в течение срока реализации проекта. 1. Дефолт хотя бы одной из проектных компаний (заемщиков), осуществляющих проект, то есть наличие хотя бы у одной компании, участвующей в проекте, одного из следующих признаков: Проектная компания признана несостоятельной (банкротом); Проектная компания является устойчиво неплатежеспособной, то есть не выполняет свои обязательства перед кредиторами в течение более 90 календарных дней. 1 2. Факт одновременной реализации двух следующих событий: Снижение коэффициента обслуживания долга (DSCR) ниже 1; Снижение коэффициента покрытия обязательств по погашению и обслуживанию основного долга за период финансирования (LLCR) ниже 1. При построении модели используется аппроксимация вероятности дефолта инвестиционных вероятности проектов дефолта макроэкономического центральной на цикла тенденции логистической горизонте зависимостью. прогнозирования осуществляется (концепция Для 1 калибровка Through-the-Cycle) получения год модели или и на средней для оценки учета основании прогнозной вероятности дефолта на следующий год (концепция Point-in-Time) по портфелю проектного финансирования (Жевага, Моргунов, 2013) с учетом ограничений на минимальное значение получаемых вероятностей дефолта. При формировании методологии и разработке модели использованы исходные допущения: В связи с небольшим объемом данных в выборку для построения модели включены как реализованные, так и действующие проекты. Введено понятие - период наблюдения, временной период с момента начала реализации инвестиционного проекта до даты его завершения (по реализованным проектам) или до 01.04.2014 (по действующим проектам), в течение которого отслеживался факт наличия дефолта. При этом период наблюдения за проектами составлял не менее 9 месяцев. Под дефолтным инвестиционным проектом понимался инвестиционный проект, у которого в течение периода наблюдения за ним проявился хотя бы один из фактов, соответствующих определению дефолта инвестиционного проекта. Под недефолтным инвестиционным проектом понимался инвестиционный проект, отличный от дефолтного проекта. При разработке модели рассматривались следующие риск-факторы: «Коэффициент покрытия» (LTV) – отношение суммы кредита к рыночной (или оценочной) стоимости залога; «Доля собственного участия бенефициаров» – доля собственного участия бенефициаров в финансировании проекта; «Внутренняя норма доходности» (IRR); «Коэффициент обслуживания долга» (DSCR) – cоотношение суммы чистого денежного потока на конец реализации проекта и затрат по обслуживанию долга 2 за период реализации проекта к затратам по обслуживанию долга за период реализации проекта; «Показатель покрытия обязательств по погашению и обслуживанию основного долга» (LLCR) – соотношение дисконтированных будущих поступлений от проекта к суммарным обязательствам проектных компаний, подлежащим погашению в течение срока действия кредита; Индустриальный фактор – риск-фактор, включающий в себя две группы отраслей; Региональный фактор – риск-фактор, включающий в себя две группы регионов. В первую группу отраслей индустриального фактора входят 2 отрасли, исторически наиболее подверженные кредитному риску при реализации инвестиционных проектов, – строительство и лесная (62,50% из всех дефолтных проектов произошли в строительной и лесной отраслях). Во вторую группу отраслей входят все остальные отрасли. В первую группу регионов регионального фактора входят 2 региона РФ, исторически наиболее подверженных кредитному риску при реализации инвестиционных проектов, – Центральный федеральный округ и Северо-Западный федеральный округ (62,50% из всех дефолтных проектов произошли в Центральном федеральном и СевероЗападном федеральном округах). Во вторую группу регионов входят все остальные регионы РФ. Для индустриального и регионального факторов в качестве значений используются значения показателя WOE (Siddiqi, 2006). Используемые непрерывные риск-факторы являются относительными и не привязаны к макроэкономическим факторам, характеризующим экономический цикл (например, таким как инфляция). Использование переменных, принимающих абсолютные значения (таких как показатель «NPV»), представляется нецелесообразным, так как их структура динамично изменяется с течением времени и на них в значительной мере влияет инфляция. Абсолютные показатели могут повысить дискриминационную способность разрабатываемой модели, но при валидации на новых данных их использование скорее всего приведет к значительному снижению дискриминационной способности модели. Использование 7 факторов риска обусловлено наличием по ним полной информации в источниках данных (сайтах проектных компаний). При наличии необходимой информации при совершенствовании модели возможно из экономических 3 соображений дополнительно рассматривать такие показатели, как «Период окупаемости», «Дисконтированный период окупаемости», «Соотношение периода окупаемости (дисконтированного периода окупаемости) к сроку реализации проекта». Выборка данных для построения модели и временной горизонт данных. Выборка инвестиционных проектов, включает российские проекты, реализация которых началась в 2007-2013 гг.: при этом количество инвестиционных проектов – 85; количество дефолтных проектов – 8; эмпирическая частота дефолтных проектов составляет 9,4%. Значения риск-факторов по инвестиционным проектам брались на момент начала периода наблюдений, то есть на дату начала реализации проектов. Временной горизонт данных – период наблюдения за проектом. У каждого инвестиционного проекта разный временной горизонт, так как у проектов разные сроки реализации. Таким образом, модель без проведения ее дополнительной калибровки позволяет получить вероятность дефолта за средний срок реализации (жизни) проекта в выборке (3,4 года). Разделение выборки на обучающую и валидационную осуществлено не было в связи с незначительным объемом данных. Преобразования данных. Для снижения влияния выбросов и увеличения дискриминационной способности и устойчивости регрессионных коэффициентов модели в отношении отдельных непрерывных риск-факторов была произведена логистическая трансформация (Siddiqi, 2006) их значений. Для обеспечения сопоставимости значений факторов риска на одной шкале (в стандартных отклонениях) в отношении трансформированных значений непрерывных риск-факторов и дискретных риск-факторов «Индустриальный фактор» и «Региональный фактор» была произведена нормализация их значений (Карминский, Костров, 2013). Анализ выборки и построение модели. В отношении всех нормализованных рискфакторов был проведен однофакторный анализ (Карминский, Фалько, 2013). Цель однофакторного анализа – оценка влияния нормализованных значений указанных рискфакторов на дефолты инвестиционных проектов на основании однофакторного показателя AR (Gini) (Карминский, Фалько, 2013; Лобанов, Чугунов, 2009). Результаты и графическая интерпретация однофакторного анализа приведены на рис.1. 4 Рис.1. Результаты и графическая интерпретация однофакторного анализа В отношении нормализованных риск-факторов был проведен тест на соответствие знаков регрессионных коэффициентов, заключавшийся в проверке соответствия модельной логики ранжирования инвестиционных проектов с использованием отдельных риск-факторов экономической логике. Гипотезы по экономической логике и результаты теста приведены в табл. 1. Табл. 1 Гипотезы по экономической логике и результаты теста на соответствие знаков регрессионных коэффициентов № 1 Риск-фактор LLCRNorm Индустриальный факторNorm 2 3 IRRNorm Гипотеза По мере увеличения дисконтированных будущих поступлений от проекта и уменьшения суммарных обязательств проектных компаний, подлежащих погашению в течение срока действия кредита, ожидается снижение уровня принимаемых кредитных рисков на инвестиционный проект Для отраслей строительство и лесная уровень принимаемого кредитного риска на проект ожидается выше, чем для остальных отраслей в силу большей волатильности стоимости продукции в этих отраслях и большей их подверженности влиянию кризисов По мере увеличения внутренней нормы доходности инвестиционного проекта ожидается уменьшение уровня принимаемого кредитного риска на инвестиционный проект 5 Модельная логика соответствует экономической (гипотезе) да да да № 4 Гипотеза Модельная логика соответствует экономической (гипотезе) Можно ожидать снижения уровня принимаемых кредитных рисков по мере увеличения чистого денежного потока на конец реализации проекта и снижения затрат по обслуживанию долга за период реализации проекта да Риск-фактор DSCRNorm 5 Региональный факторNorm 6 Доля собственного участия бенефициаровNorm 7 LTVNorm Для Центрального и Северо-Западного федеральных округов ожидаемый уровень принимаемого кредитного риска на проект выше, чем для остальных регионов, в силу большей волатильности региональных условий По мере уменьшения доли участия бенефициаров в финансировании проекта увеличивается доля финансирования проекта кредитной организацией. При этом усиливается контроль использования средств на реализацию проекта кредитной организацией, а также планов и результатов реализации проекта. Эти обстоятельства приводят к повышению вероятности успешной реализации проекта и соответственно к снижению кредитных рисков. Можно ожидать увеличения уровня принимаемых кредитных рисков по мере увеличения суммы кредита и снижения рыночной (или оценочной) стоимости залога да да нет Модельная логика ранжирования инвестиционных проектов с использованием каждого из отдельных риск-факторов совпадает с экономической логикой, за исключением риск-фактора «LTVNorm», поэтому оценка дискриминационной способности имеет смысл в отношении всех факторов риска, за исключением «LTVNorm». Оценка (Карминский, однофакторного дискриминационной Костров, 2013) анализа по способности уровню стало риск-факторов коэффициента исключение производится Джини. риск-фактора Результатом «LTVNorm» с неудовлетворительной дискриминационной способностью и с модельной логикой, не соответствующей экономической логике. В отношении оставшихся риск-факторов был проведен корреляционный анализ, который показал, что линейная зависимость между какими-либо из риск-факторов (коэффициент корреляции более +/- 0,60) отсутствует. На основании оставшихся риск-факторов было разработано 57 моделей с учетом всех возможных комбинаций риск-факторов с вхождением от 2 до 6 факторов в модель. Из этих моделей были отобраны 5 моделей с наиболее высокими дискриминационными способностями. Дискриминационные способности многофакторных моделей оценивались на основании многофакторного показателя AR (Gini). 6 Отобранные модели и их дискриминационные способности представлены в табл. 2. Табл. 2 Модели с наилучшими дискриминационными способностями Номер модели Модель 1 Модель 2 Модель 3 Модель 4 Модель 5 Рискфактор 1 Доля собств. участия бенефициаровNorm Доля собств. участия бенефициаровNorm Доля собств. участия бенефициаровNorm Доля собств. участия бенефициаровNorm IRRNorm Рискфактор 2 Рискфактор 3 IRRNorm DSCRNorm IRRNorm IRRNorm IRRNorm DSCRNorm Рискфактор 5 Рискфактор 6 AR (Gini) LLCRNorm Индустриаль ный факторNorm Региональны й факторNorm 0,7760 LLCRNorm Индустриальн ый факторNorm Региональны й факторNorm 0,7760 DSCRNorm Индустриальн ый факторNorm Региональны й факторNorm 0,7695 Индустриаль ный факторNorm Индустриаль ный факторNorm Рискфактор 4 Региональный факторNorm 0,7630 Региональный факторNorm 0,7630 В отношении каждой из пяти данных моделей был проведен тест на соответствие знаков регрессионных коэффициентов, заключавшийся в проверке соответствия знаков регрессионных коэффициентов при риск-факторах экономическому смыслу. Рискфакторы DSCRNorm и LLCRNorm теряют экономическую логику в отобранных многофакторных моделях и не работают в связке с IRRNorm. Экономическое обоснование неработоспособности риск-факторов DSCRNorm и LLCRNorm с IRRNorm связано с тем, что все эти риск-факторы характеризуют денежные потоки инвестиционных проектов, но при этом показатель IRR имеет меньший разброс и поэтому работает стабильнее. В Моделях 1,2,3,5 знаки регрессионных коэффициентов при риск-факторах DSCRNorm и LLCRNorm не соответствуют экономической логике и данные модели использовать нецелесообразно. В Модели 4 противоречия по экономической логике в отношении знаков регрессионных коэффициентов отсутствуют. Она и предлагается в качестве оптимальной. Учет нелинейностей в отношении факторов риска «Доля собств. участия бенефициаров» и «IRR» в Модели 4 не дал увеличения многофакторного показателя AR (Gini). Таким образом, был осуществлен окончательный выбор в пользу первоначальной Модели 4 (без нелинейностей). Для выбранной модели был проведен эконометрический тест на устойчивость (tкритерий Стьюдента). Целью теста являлась проверка статистической значимости входящих в модель риск-факторов на доверительном уровне 85%. В условиях ограниченной статистики тест на устойчивость не был выполнен для регрессионного 7 коэффициента при риск-факторе «Региональный факторNorm» (p-value = 22,09%). В указанных условиях включение данного фактора в модель осуществлено с учетом его экономической логики и значимости в кредитном анализе. Описание выбранной модели. Оптимальная модель позволяет получить вероятность дефолта за средний срок реализации (жизни) проекта по формуле: PDсрок жизни 1 -0,7759 Доля собств. участ. бен..Norm 1,7885 IRRNorm 1,1577 Инд. факторNorm 0,5485 Рег. факторNorm 3,8430 1 e Нормированные веса риск-факторов для оптимальной модели представлены в табл. 3. Табл. 3 Нормированные веса риск-факторов в оптимальной модели Доля собств. участия бенефициаровNorm 18% IRRNorm 42% Индустриальный Региональный факторNorm факторNorm 27% 13% Оценка дискриминационной способности модели производится по уровню коэффициента Джини. Дискриминационная способность модели признается очень хорошей (AR (Gini) = 76,30%). Кривая Лоренца, на основании которой был посчитан многофакторный показатель AR (Gini), приведена на рис.2 Рис.2. Графическая интерпретация кривой Лоренца для оптимальной модели Калибровка выбранной модели. В отношении оптимальной модели с целью учета макроэкономической конъюнктуры и требований базельских соглашений относительно 8 необходимости расчета вероятности дефолта на годовом горизонте прогнозирования была произведена калибровка. Она была осуществлена на основании данных по недефолтным проектам по состоянию на 01.01.2014 и основана на следующих допущениях: Вследствие негативных тенденций 2014 года калибровка модели осуществляется с использованием прогнозной вероятности дефолта на следующий год (концепция Point-in-Time), которая принимает значение 12,50% с учетом принципа консервативности и сопоставимости с кризисным 2009 годом. Исторические частоты дефолта по годам приведены в табл. 4. Табл. 4 Исторические частоты дефолта по годам по инвестиционным проектам Кол-во недефолтных проектов на начало года 6 24 25 38 50 68 Количество дефолтов по инвестиционным проектам Год 2008 2009 2010 2011 2012 2013 3 3 0 2 0 0 Частота дефолта 50,00% 12,50% 0,00% 5,26% 0,00% 0,00% Оценки вероятности дефолта не должны быть меньше значения 0,25%, которое соответствует годовой вероятности дефолта рейтинга S&P Российской Федерации по состоянию на 01.01.2014 (рейтинг – BBB). По результатам калибровки оценка годовой вероятности дефолта по инвестиционному проекту осуществляется по формуле: PD1год 1 0,55 - 0,7759 Доля соб. участ. 1 e бен.. Norm 1,7885 IRRNorm 1,1577 Инд. факторNorm 0,5485 Рег. факторNorm 3,8430 0,273 Годовая вероятность дефолта (балл отсечения), при которой разница кумулятивных распределений дефолтных и недефолтных проектов максимальна, была определена на основании максимизации K-S статистики1 (Siddiqi, 2006). Годовая вероятность дефолта, при которой достигается максимум K-S статистики, обеспечивает оптимальный баланс между долей корректно одобренных недефолтных проектов и долей ошибочно 1 Статистика Колмогорова-Смирнова 9 одобренных дефолтных проектов. Графическая интерпретация K-S статистики приведена на рис.3. Рис.3. Графическая интерпретация K-S статистики Из рис.3 видно, что оптимальное значение K-S статистики достигается в точке 17,88%. В этой точке отсекается 87,50% всех дефолтных проектов и 20,80% всех недефолтных проектов и значение K-S статистики равно 66,70%. Таким образом, принятие решения об участии в реализации инвестиционного проекта может осуществляться согласно алгоритму, представленному в табл. 5. Табл. 5 Алгоритм принятия решения об участии в инвестиционном проекте PD1год по проекту инвестиционному Решение об участии в инвестиционном проекте PD1год 17,88% PD1год < 17,88% Рекомендуется отказаться от участия в инвестиционном проекте Рекомендуется принять участие в инвестиционном проекте Рекомендательный характер решения связан с тем, что в окрестности точки PD1год = 17,88% инвестиционные проекты сопоставимы по уровню принимаемого кредитного риска и при принятии решения об участии в проекте кредитным экспертам необходимо учитывать их индивидуальные особенности. Заключение. Разработка методологии оценки кредитного риска сделок проектного финансирования включает регрессионные модели, оценивающие их годовую вероятность дефолта. Для построения модели сформирована выборка инвестиционных проектов, включающая около 100 российских проектов, реализация которых началась в 2007-2013 гг. с эмпирической частотой дефолта 9,4%. Модель позволяет оценивать вероятность 10 дефолта на годовом горизонте прогнозирования и имеет очень хорошее качество с коэффициентом Джини равным 76,30%. Наибольшим нормированным весом (порядка 42%) обладает показатель «IRR». Тест на устойчивость (t-критерий Стьюдента) оказался не выполнен для показателя «Региональный фактор». Включение данного фактора в модель было осуществлено с учетом его экономической логики и значимости в кредитном анализе. С целью учета макроэкономической конъюнктуры и требований базельских соглашений относительно необходимости оценки вероятности дефолта на годовом горизонте прогнозирования была произведена калибровка модели с использованием концепции Point-in-Time с учетом принципа консервативности. На основании K-S статистики реализован алгоритм принятия решения об участии кредитной организации в инвестиционном проекте. Алгоритмы, использовавшиеся при разработке модели, могут быть использованы банками при разработке собственных рейтинговых моделей оценки кредитоспособности сделок проектного финансирования на основе внутренних рейтингов (IRB Approach). Список литературы Жевага А.А., Моргунов А.В. (2013). Использование сводных макроэкономических индикаторов при калибровке рейтинговых моделей / Второй Российский экономический конгресс [сайт - http://econorus.org/c2013/presentations/ta4c.pdf]. Карминский А.М., Костров А.В. (2013). Моделирование вероятности дефолта российских банков: расширенные возможности // Журнал новой экономической ассоциации. Т. 17. № 1. С. 64-86. Карминский А.М., Фалько С.Г. (2013). Контроллинг в банке (2013). / А.А. Жевага, С.А. Зубов, А.М. Карминский, А.В. Моргунов, С.Г. Фалько; под ред. А.М. Карминского, С.Г. Фалько. М.: ИД «ФОРУМ»: ИНФРА-М. Лобанов А.А., Чугунов А.В. (2009). Энциклопедия финансового риск-менеджмента. 4-е изд., испр. и доп. М.: АльпинаБизнесБукс, 2009. Siddiqi N. (2006). Credit Risk Scorecards Developing and Implementing Intelligent Credit Scoring. 11