605.00Kb - G

advertisement

ЭЛЕМЕНТЫ ТЕОРИИ ПАРАМЕТРИЧЕСКОГО РЕГУЛИРОВАНИЯ

РАЗВИТИЯ РЫНОЧНОЙ ЭКОНОМИКИ

Ашимов А. А., Сагадиев К. А., Боровский Ю. В., Искаков Н. А.,

Ашимов Ас. А.

Институт проблем информатики и управления НАН РК, г. Алматы

E –mail: ashimov@ipic.kz

I. Введение

Многие динамические системы [1], в том числе экономические системы

стран [2, 3], после некоторых преобразований могут быть представлены

системами нелинейных обыкновенных дифференциальных уравнений

следующего вида.

dx

f ( x, u , ) , x(t 0 ) x0 ,

(1)

dt

где x ( x1 , x 2 ,..., x n ) X R n - вектор состояния системы; u (u1 , u 2 ,..., u l ) W R l -

вектор управляемых параметров; W, Х – компактные множества c непустыми

внутренностями - Int (W ) и Int ( X ) соответственно; (1 , 2 ,, m ) R m

- вектор неуправляемых параметров; - открытое связное множество;

отображения f ( x, u, ) : X W R n

и

f

f

f

,

,

непрерывны в X W ;

x u

[t0 , t0 T ] - фиксированный промежуток (времени).

Как известно [4], решение (эволюция) рассматриваемой системы

обыкновенных дифференциальных уравнений зависит как от вектора

начальных значений x0 Int ( X ) , так от значений векторов управляемых (u) и

неуправляемых ( ) параметров. Поэтому результат эволюции (развития)

нелинейной динамической системы при заданном векторе начальных значений

x0 определяется значениями векторов как управляемых так и не управляемых

параметров.

В последние годы ведутся активные исследования динамики изменения

таких параметров как [31] различные налоговые ставки, государственный

расход, учетная ставка, норма резервирования, валютный курс и другие и их

влияний на эволюцию экономических процессов. Так, в [5] эконометрические

методы применяются для моделирования динамических рядов и

статистического прогнозирования налоговых доходов. В [6] для анализа

зависимостей между параметрами денежно-кредитной политики (ставка

рефинансирования, норма резервирования) и показателями экономического

развития (показателями инвестиционной активности в реальном секторе и др.)

также используются эконометрические методы. В [3] на основе предложенной

авторами математической модели, после решения задачи параметрической

идентификации, исследуется влияние доли государственных расходов во

внутреннем валовом продукте и процента по государственным займам на

средние реальные доходы трудящихся, средние государственные расходы в

постоянных ценах и на средний внутренний валовой продукт.

1

В настоящее время, благодаря развитию теории динамических систем [7,

8, 9], параметрическое воздействие начало находить применение в

регулировании экономических систем, динамика которых, по мнению многих

экспертов, описывается нелинейными моделями [10], которые могут обладать

хаотическим поведением. Так в [11] параметрическое воздействие,

определяемое методом Отто-Грегори-Йорке, предложенным в [12] для

стабилизации хаотического поведения решений в нелинейной динамической

системе на примере дискретной системы Энона, было использовано для

стабилизации неустойчивых решений в моделях неоклассической теории

оптимального роста.

В ряде работ [13-19] параметрические воздействия - экстремали

соответствующих задач вариационного исчисления по выбору оптимальных

законов параметрического регулирования в среде заданного конечного набора

алгоритмов стали предлагаться для эффективного регулирования развития

рыночной экономики в заданном диапазоне изменения основных эндогенных

показателей экономической системы и подавления её выхода из заданного

диапазона. В указанных задачах вариационного исчисления функционалы

выражают некоторые (глобальные, промежуточные или тактические) цели

экономического развития,

а фазовые ограничения и ограничения в

разрешенной форме представлены математическими моделями экономической

системы из [3]. Математические модели из [3] содержат также ряд

коэффициентов, изменение каждого из которых в определенном интервале

приводит к деформации (возмущению) рассмотренных задач вариационного

исчисления.

В настоящее время широко исследуется параметрическое возмущение

задач вариационного исчисления. Так, в [20] параметрическое возмущение

используется для получения достаточных условий экстремума путем

построения соответствующих S-функций и использования принципа снятия

ограничений. В [21] ставится вопрос об условиях устойчивости решений задач

вариационного исчисления (проблема Улама). Исследования этой проблемы

сводится к нахождению условий регулярности, при которых у функционала

возмущенной задачи есть точка минимума близкая к точке минимума

функционала невозмущенной задачи. В [22] доказана теорема об условиях

существования точки бифуркации для задачи вариационного исчисления,

функционал

который

рассматривается

на

пространстве

Соболева

0

W pm () (2 p ) и зависит от скалярного параметра [0,1]. Таким образом,

можно отметить, что в известной литературе отсутствуют результаты

исследования условий существования решений и влияний параметрических

возмущений на решения задач вариационного исчисления по выбору

оптимальных законов параметрического регулирования в среде заданного

конечного набора алгоритмов.

Вопросы существования решения задач вариационного исчисления по

выбору оптимальных законов параметрического регулирования в среде

заданного конечного набора алгоритмов и влияния параметрического

2

возмущения (изменения неуправляемых параметров) на результаты решения

рассматриваемых задач, то есть, в частности, бифуркации экстремалей

указанных задач при параметрических возмущениях исследуются в [23-25].

Предложенные подходы [13-19] и полученные результаты исследования в

[23-25] можно рассматривать, в виде определенных составляющих теории

параметрического регулирования [15], разрабатываемой в Лаборатории

системного анализа и управления Института проблем информатики и

управления Министерства образования и науки Республики Казахстан.

II. Составляющие теории параметрического регулирования развития

рыночной экономики.

В целом теорию параметрического регулирования механизмов рыночной

экономики в первой версии можно представить с помощью следующих

составляющих.

1. Методы формирования и развития набора (библиотеки)

макроэкономических математических моделей, ориентированных на описание

различных конкретных социально-экономических ситуаций с учетом условий

экологической безопасности.

2.

Методы

выбора,

развития

метода(ов)

оценки

условий

[гиперболичность, численная конечность особых траекторий потока

(периодических точек каскада), трансверсальность инвариантных устойчивых и

неустойчивых многообразий особых траекторий, существование отображения

сопряжений] грубости (структурной устойчивости), в том числе условий

(существования гомеоморфного вложения) -грубости или условий (Уусловий) принадлежности математических моделей экономической системы

страны к классу У-систем и исследование структурной устойчивости

математических моделей из библиотеки без параметрического регулирования.

3. Методы выбора, развития метода(ов) контролирования или подавления

негрубости (структурной неустойчивости) математических моделей в случае

структурной

неустойчивости

исследуемых

математических

моделей

экономической системы и выбор (синтез) алгоритмов контролирования или

подавления структурной неустойчивости соответствующей математической

модели экономической системы страны.

4. Разработка и развитие подходов, методов выбора и синтеза законов

параметрического регулирования механизмов рыночной экономики на базе

математических моделей экономической системы страны.

5.

Методы

выбора,

развития

метода(ов)

оценки

условий

[гиперболичность, конечность числа особых траекторий потока (периодических

точек каскада), трансверсальность инвариантных устойчивых и неустойчивых

многообразий особых траекторий, существование отображения сопряжений]

грубости (структурной устойчивости), в том числе условий (существования

-грубости

гомеоморфного

вложения)

или

условий

(У-условий)

принадлежности математических моделей экономической системы страны к

3

классу У-систем и исследование структурной устойчивости математических

моделей экономической системы страны с параметрическим регулированием.

6. Методы выбора, развития метода(ов) уточнения ограничений на

параметрическое регулирование механизмов рыночной экономики в случае

структурной неустойчивости математических моделей экономической системы

страны с параметрическим регулированием [например, на базе леммы о

замыкании] и уточнение ограничений на параметрическое регулирование

механизмов рыночной экономики.

7. Методы выбора, развития метода(ов) исследования и исследование

бифуркаций экстремалей задач вариационного исчисления по выбору

оптимальных законов параметрического регулирования.

8. Эконометрический анализ, политэкономическая интерпретация и

согласование с предпочтениями лиц, принимающих решение, результатов

аналитических исследований и вычислительных экспериментов.

9. Разработка информационной системы для исследования и

имитационного моделирования механизмов рыночной экономики с

параметрическим регулированием.

10. Разработка рекомендаций по выработке и осуществлению

эффективной государственной экономической политики на базе теории

параметрического регулирования механизмов рыночной экономики с учетом

конкретных социально-экономических ситуаций.

Применение данной формирующейся теории параметрического

регулирования механизмов рыночной экономики для выработки и

осуществления эффективной государственной экономической политики

представляется следующим образом.

1. Выбор, на базе соответствующей оценки экономического состояния

страны в рамках фаз экономического цикла, направления (стратегии)

экономического развития страны.

2. Выбор из библиотеки математических моделей экономической

системы одной или нескольких математических моделей, отвечающих задачам

направления экономического развития.

3. Калибровка (параметрическая идентификация и ретроспективный

прогноз по текущим показателям эволюции экономической системы) и

дополнительная верификация выбранной(ых) математической(их) модели(ей)

эконометрическим анализом и политэкономической интерпретацией матрицы

(матриц) чувствительности, т.е., оценка адекватности математической(их)

модели(ей) поставленным задачам.

4. Оценка структурной устойчивости (грубости) математической(их)

модели(ей) без параметрического регулирования. Если математическая(ие)

модель(и) структурно устойчива(ы), то эта информация говорит об

устойчивости самой экономической системы, а также о том, что ее(их) можно

использовать, после эконометрического анализа и политэкономической

информации результатов исследования грубости (структурной устойчивости)

математической(их) модели(ей) без параметрического регулирования, для

решения задачи выбора оптимальных законов регулирования, интересующих в

4

данный

момент

экономических

параметров

и

прогнозирования

макроэкономических показателей.

5. Если математическая(ие) модель(и) структурно неустойчива(ы), то

необходимо выбрать оптимальные законы параметрического регулирования –

алгоритмы стабилизации экономической системы. После соответствующих

эконометрического анализа и политэкономической интерпретации полученный

результат может быть принят для реализации или может служить

альтернативным решением в некотором множестве решений, на основе анализа

которых принимается окончательное решение по стабилизации экономической

системы.

6. Выбор оптимальных законов регулирования интересующих в данный

момент экономических параметров.

7. Оценка структурной устойчивости (грубости) математической(их)

модели(ей) с выбранным(и) законом(ами) параметрического регулирования.

Если математическая(ие) модель(и) с выбранным(и) законом(ами)

параметрического регулирования структурно устойчива(ы), то полученные

результаты,

после

соответствующих

эконометрического

анализа,

политэкономической интерпретации и согласования с предпочтениями лиц

принимающих решений, можно принять для практического применения или его

(их) можно использовать в качестве соответствующего сценария в некотором

множестве решений, на основе анализа которого принимается окончательное

решение. Если математическая(ие) модель(и) с выбранным(и) законом(ами)

параметрического регулирования структурно неустойчива(ы), то уточняется

решение по выбору законов параметрического регулирования. Уточненные

решения по выбору законов параметрического регулирования также подлежат

рассмотрению по выше указанной схеме.

8. Исследование зависимости полученных законов параметрического

регулирования от изменения неуправляемых параметров экономической

системы. По результатам исследования могут быть внесены изменения на

выбор и применение найденных законов параметрического регулирования в

зависимости от области изменения неуправляемых параметров экономической

системы.

Данная укрупненная схема принятия решений по выработке и

осуществлению эффективной государственной экономической политики через

выбор оптимальных значений экономических параметров будет поддержана

современными

информационными

технологиями

исследования

и

имитационного моделирования механизмов рыночной экономики с

параметрическим регулированием.

Алгоритм применения теории параметрического регулирования

представлен на рисунке 1.

5

Выбор и согласование направления экономического развития на основе оценки состояния экономики с

предпочтениями лица принимающего решения

Выбор одной или нескольких математических моделей отвечающих задачам направления развития, и

согласование результатов с предпочтениями лица принимающего решения

Оценка грубости математической модели. Эконометрический анализ, политэкономическая интерпретация

исследования грубости и согласование их итогов с предпочтениями лица принимающего решения.

Да

Модель грубая

Нет

В

А

6

А

В

Выбор метода и синтез алгоритма контролирования или

подавления структурной неустойчивости математической

модели. Эконометрический анализ, политэкономическая

интерпретация результатов контролирования или подавления

структурной неустойчивости и согласование их итогов с

предпочтениями лица принимающего решения

Выбор метода и синтез законов параметрического регулирования. Эконометрический анализ,

политэкономическая интерпретация результатов выбора законов параметрического регулирования и

согласование их итогов с предпочтениями лица принимающего решения

Исследование грубости математических моделей с законами параметрического регулирования.

Эконометрический анализ, политэкономическая интерпретация исследования грубости математических

моделей с законами параметрического регулирования и согласование их итогов с предпочтениями лица

принимающего решения.

С

7

С

Нет

Модель грубая

Да

Уточнение ограничений на параметрическое регулирование в случае структурной

неустойчивости математических моделей с параметрическим регулированием.

Эконометрический анализ, политэкономическая интерпретация результатов уточнения

ограничений и согласование их итогов с предпочтением лица, принимающего решения.

Исследование бифуркаций экстремалей задач вариационного исчисления по выбору законов

параметрического регулирования. Эконометрический анализ, политэкономическая интерпретация

результатов исследования экстремалей и их согласование с предпочтением лица, принимающего решения.

Выработка рекомендаций по применению или замене законов параметрического регулирования механизмов

рыночной экономики и согласование их с предпочтениями лица, принимающего решение.

Конкретные решения по применению законов параметрического регулирования механизмов рыночной

экономики.

Рис. 1. Укрупненная схема алгоритма выработки и осуществления эффективной государственной экономической

политики

8

В настоящее время разделы составляющих 1-6 теории параметрического

регулирования разрабатываются в рамках современных подходов теории

идентификации [26,27] и теории динамических систем [28].

В данном докладе представлены некоторые результаты исследования

условий существования решения задач вариационного исчисления по выбору

оптимального закона параметрического регулирования в заданной среде

конечного набора алгоритмов и в рамках вышеуказанного раздела 7

разрабатываемой теории параметрического регулирования развития рыночной

экономики.

III. Условия существования решения задачи вариационного исчисления

по выбору оптимального набора законов параметрического регулирования

на множестве сочетаний из p параметров по r в среде заданного конечного

набора алгоритмов

Постановка задачи вариационного исчисления по выбору оптимального

набора законов параметрического регулирования на множестве сочетаний из p

параметров по r в среде заданного конечного набора алгоритмов и утверждение

о существовании решения задачи вариационного исчисления по выбору

оптимального набора законов параметрического регулирования на множестве

сочетаний из p параметров по r в среде заданного конечного набора алгоритмов

выглядит следующим образом.

Пусть x (t ) - решение указанной выше задачи (1) на промежутке

[t0 , t0 T ] при постоянных значениях u W и . Пусть x (t ) Int ( X ) .

Решение задачи (1) для выбранного u* (u*1 , u*2 ,..., u*l ) W обозначим через x* (t ) .

Далее u* фиксировано.

Обозначим через замкнутое множество в пространстве непрерывных

n l

вектор - функций C [t 0 , t 0 T ] , состоящее из всех непрерывных векторфункций x(t ), u(t ) удовлетворяющих следующим ограничениям.

x X , u W , x j (t ) x*j (t ) x*j (t ) ,

(2)

t [t0 , t0 T ] , j 1 n, 0 .

Пусть {F i ( x) : i 1 p} и G ( x) 0 - конечный набор непрерывных для

x X вещественнозначных функций. Все функции

F i

также непрерывны в

x j

X . Возможность выбора оптимального набора законов параметрического

регулирования на множестве сочетаний из p параметров по r и на промежутке

времени [t0 , t0 T ] исследуется в среде следующих алгоритмов (законов

управления):

U ij kij F i ( x) u*j , i 1 p, j 1 l.

(3)

9

Здесь, k ij 0 - настраиваемые коэффициенты. Использование набора r (1 r l ,

здесь и далее фиксировано) законов U ij из (3) при фиксированных k ij в системе

(1) означает подстановку в правые части уравнений системы функций

{u js Uis js } для r различных значений индексов js (1 s r , 1 js l , 1 is p ).

j

При этом остальные u , где j не входит в указанное множество значений j s ,

считаются постоянными и равными значениям u *j .

Для решений системы (1) при использовании r законов управления вида

js

{u Uis js } рассматривается следующий функционал (критерий):

K

t0 T

G( x (t ))dt .

(4)

t0

Постановка задачи выбора набора законов параметрического

регулирования на множестве сочетаний из p параметров по r в среде заданного

конечного набора алгоритмов имеет следующий вид.

При фиксированном найти набор из r законов

U {U i

s js

, s 1 r}

из набора алгоритмов (3), который обеспечивает верхнюю грань значений

критерия (4) –

K sup

(5)

U

при выполнении условий (1, 2) для заданного периода времени.

Используя теорему о непрерывной зависимости решения задачи Коши

от параметров и теорему о непрерывной зависимости определенного интеграла

от параметра докажем факт существования решения задачи (1)-(5).

Утверждение 1. При использовании любого выбранного набора законов

U {U i

s js

, s 1 r } , где r l из набора алгоритмов (3) при ограничениях (1) и

(2) существует решение задачи нахождения верхней грани критерия K:

t0 T

G( x (t ))dt

t0

При

этом

если

, , ki

множество

sup

( ki1 j1 , ki2 j2 , , kir jr )

возможных

.

(6)

значений

коэффициентов

законов рассматриваемой задачи ограничено, то указанная

верхняя грань для выбранного набора из r законов достигается. Для конечного

набора алгоритмов (3) задача (1)-(5) имеет решение.

Доказательство утверждения. Сопоставление набору значений

(ki

1 j1

, ki

2 j2

r jr

)

коэффициентов

U {( U i

1 j1

, ki

1 j1

), (U i

, ki

2 j2

), , (U i

1 j1

2 j2

, , ki

(ki

, ki

2 j2

r jr

, ki

r jr

r jr

)

)}

10

из

набора

законов

соответствующих

выходных

функций и регулирующих параметрических воздействий x (t ), u(t ) системы

(1) при ее регулировании с помощью этого набора законов задает непрерывное

отображение H некоторого подмножества Rl [0,) l в пространство

C n l [t0 , t0 T ] .

Полный прообраз H 1 () множества при отображении H замкнут

согласно теореме о замкнутости полного прообраза замкнутого множества при

1

непрерывном отображении. Множество H ij () не пусто, поскольку оно

содержит начало координат Rl . (При нулевых значениях коэффициентов

функции x(t ) x* (t ), u(t ) u* очевидно удовлетворяет ограничениям (2)).

1

Сопоставление набору коэффициентов k H () законов критерия (4)

K для решения системы (1) определяет непрерывную функцию

K : H 1 () [0, ) .

Следовательно, при выбранном наборе законов U задача (1)-(5)

равносильна задаче определения на замкнутом множестве H 1 () верхней

грани непрерывной ограниченной функции

y K (k )

Эта функция является непрерывной в силу теоремы о непрерывной

зависимости решения системы обыкновенных дифференциальных уравнений от

параметров, ограниченности этого решения в силу включения x X из (2) и

непрерывной зависимости определенного интеграла от параметра. Поэтому

задача (1)-(5) для фиксированного набора законов U всегда имеет решение,

включающее конечное оптимальные значения критерия K * . Для ограниченного

множества H 1 () это значение критерия достигается при некоторых значениях

коэффициента k (теорема о достижении наибольшего значения непрерывной

функции на компакте). Для неограниченного множества H 1 () , может найтись

последовательность значений коэффициентов k из H 1 () , соответствующие

значения критерия K для элементов которой стремятся к K * . Таким образом,

доказан факт существования решения задачи вариационного исчисления для

случая одного закона параметрического регулирования. Из конечности набора

возможных законов регулирования (3) следует справедливость утверждения –

факт существования решения задачи (1)-(5).

Пример 3.1. Параметрическое регулирование механизмов рыночной

экономики с изменяющимися целями

Ниже рассматривается [13] в соответствии с предложенным подходом

[14-19] нахождение экстремалей задачи вариационного исчисления в среде

конечного набора алгоритмов для обеспечения рациональной эволюции

экономической системы в заданном диапазоне уровня цен и подавления его

выхода из заданного диапазона.

11

Указанная задача решена на базе математической модели, предложенной

в [3] для исследования влияния потребительских расходов государства на

развитие экономики, которая, после соответствующего преобразования, имеет

вид:

dM I

M ,

dt

pb

dQ

Mf ,

dt

p

(7)

(8)

dLG

rG LG G n p nL sR L nO (d P d B ) ,

dt

dp

Q

p,

dt

M

Rd RS L

ds s

d

S

max 0,

, R min{ R , R } ,

S

dt

R

1

Lp

LG ,

dp

1

r2 LG ,

(10)

(11)

(12)

(13)

d B r2 LG ,

s

x

1

1 p

(9)

(14)

1

,

(15)

R Mx ,

d

1

f 1 1

x

0

0 pMf ,

(16)

1

1

,

(17)

(18)

(19)

(20)

pMf ,

G

L (1 n L ) sR d ,

1

I

(1 n p ) G n0 (d B d P ) n p 0 nL (1 n L )n p sR L ( * rG ) Lp , (21)

(1 )n p

0 G L I ,

1

R S P0A exp( p t )

,

1

(22)

.

pP0 exp( p t )

L

(23)

Здесь: М – суммарная производственная мощность; Q – общий запас

товаров на рынке; LG – общий объем государственного долга; p – уровень цен; s

– ставка заработной платы; Lp – объем задолженности производства; dp и dB –

соответственно предпринимательские и банковские дивиденды; Rd и RS –

соответственно спрос и предложение рабочей силы; δ, v - параметры функции

f(x), x – решение уравнения f ( x) s p ; ФL и Ф0 – соответственно

потребительские расходы трудящихся и собственников; ФI – поток инвестиций;

ФG – потребительские расходы государства; ξ - норма резервирования; β –

отношение средней нормы прибыли от коммерческой деятельности к норме

12

прибыли рантье; r2 – ставка процента по депозитам; r1 – ставка процента за

кредит; rG – ставка процента по облигациям государственных займов; η0 –

коэффициент склонности собственников к потреблению; π – доля

потребительских расходов государства от внутреннего валового продукта; np,

n0, nL – соответственно ставки налогов на поток платежей, дивиденды и доход

трудящихся; b – норма фондоёмкости единицы мощности; μ – коэффициент

выбытия единицы мощности вследствие деградации; μ* - норма амортизации; α

– постоянная времени; Δ – постоянная времени, задающая характерный

временной масштаб процесса релаксации заработной платы; P0, P0A –

соответственно начальные значения численности трудящихся и общей

численности трудоспособных; λp>0 – заданный темп демографического роста;

ω – душевое потребление в группе трудящихся.

Уравнения и соотношения из математической модели (7–23)

представляют собой соответствующие выражения из [3] или эти выражения

после простых преобразований.

Численное интегрирование системы дифференциальных уравнений (711), после подстановки в нее алгебраических выражений (22-23), проводилось с

помощью метода Рунге-Кутта. Параметры модели были оценены решением

задачи параметрической идентификации на основе данных экономики

Республики Казахстан за 1996-2000 годы [29].

Постановка

задач

по

выбору

законов

параметрического

регулирования.

В

качестве

возможной

характеристики

развития

экономических процессов можно принять уровень цен [30], учитывая то, что в

охваченный для исследования период – 1996-2000 годы экономика Казахстана

находилась на подъеме [29] и уровень цен может служить некоторой мерой

эффективности производства товаров и услуг, а также может характеризовать

наличие процессов инфляции или дефляции.

В рамках изменения уровня цен можно условно выделить две области:

допустимую и недопустимую области изменения уровня цен. Недопустимую

область (В) изменения уровня цен можно определить с помощью неравенств:

p(t ) p н (t ) или p(t ) pв (t ) , где p н (t ) - нижняя допустимая граница изменения

уровня цен, а p в (t ) - верхняя допустимая граница изменения уровня цен

(pн(t)<pв(t), t 0 t t 0 T ). Выполнение неравенства p(t ) pн (t ) показывает

наличие процесса некоторой дефляции, а выполнение - p(t ) pв (t ) показывает

наличие некоторой излишней инфляции. Допустимая область (А) изменения

уровня цен можно задать с помощью неравенства pн(t)< p(t)<pв(t) , где

t0 t t0 T .

В зависимости от области А или В нахождения значений уровня цен

постановка задач выбора оптимальных законов параметрического

регулирования (воздействия) сводится к следующим задачам:

- в области А необходимо найти и реализовать такие законы

параметрического регулирования в среде некоторого заданного набора

алгоритмов, которые обеспечивают минимум среднего уровня цен на заданном

13

интервале времени при наложенных ограничениях на возможные значения

соответствующих показателей состояния экономики и параметров

регулирования (блок А);

- в области В необходимо найти и реализовать такие законы

параметрического регулирования в среде некоторого заданного набора

алгоритмов, которые обеспечивают минимум критерия, характеризующего

качество переходных процессов при наложенных ограничениях на возможные

значения соответствующих показателей состояния экономики и параметров

регулирования (блок В).

Предлагаемый подход реализуется следующим образом. В начале по

результатам решения задачи параметрической идентификации запускается

процесс моделирования экономической системы. Предварительно, по

результатам моделирования определяются области А и В для значений уровня

цен. В алгоритме вычислительного эксперимента имеется логическое условие,

определяющее нахождение значения уровня цен в той или иной области

допустимости. Если в процессе этой оценки окажется, что значение p(t)

находится в области В, то включается блок В решения задачи вывода объекта из

недопустимой области В в допустимую область А. Если же значение p(t)

оказывается в области А, то включается блок А, обеспечивающий достижение

минимума среднего уровня цен на заданном интервале времени.

Численное решение задач по выбору законов параметрического

регулирования. Рассмотрим теперь возможность осуществления эффективной

государственной политики в рамках блоков А и В через выбор оптимальных

законов регулирования на примере следующих экономических параметров:

доля потребительских расходов государства от внутреннего валового продукта

( ), ставка процента по облигациям государственных займов ( rG ) и норма

резервирования ( ). Эти параметры приняты для исследования с учетом [29] и

анализа матрицы чувствительности показателей: суммарной производственной

мощности (М), объема государственного долга (LG) и уровня цен (p).

Блок А. В работе при нахождении уровня цен в допустимой области А

выбор оптимальных законов параметрического регулирования осуществляется

среде набора следующих зависимостей (законов регулирования):

1)U1 j (t ) k1 j

M (t )

const j ,

M (t0 )

2)U 2 j (t ) k 2 j

M (t )

const j ,

M (t 0 )

3)U 3 j (t ) k3 j

p (t )

const j ,

p (t0 )

4)U 4 j (t ) k 4 j

p(t )

const j ,

p(t 0 )

(24)

M (t ) p (t )

M (t ) p(t )

const j ,

5)U 5 j (t ) k5 j

const j .

6)U 6 j (t ) k 6 j

p (t0 )

M (t0 )

M (t 0 ) p(t 0 )

.

Здесь Uij - i-ый закон регулирования j-го параметра ( i 1,6, j 1,3 );

случай j=1 соответствует параметру ξ; j=2 – параметру π; j=3 – параметру rG; kij

– настраиваемый коэффициент i-го закона регулирования j-го параметра, k ij 0 ;

14

constj – постоянная, равная оценке значения j-го параметра по результатам

параметрической идентификации;

M (t ) M ij (t ) M (t 0 ), p(t ) p ij (t ) p(t 0 );

t0 – время начала регулирования соответствует 1.01.1998г.; t [t 0 , t 0 T ] ; Мij(t),

pij(t) – значения суммарной производственной мощности и уровня цен

соответственно при Uij-ом законе регулирования; t 0 , t 0 T – интервал

регулирования – 36 месяцев.

Выбор оптимальных законов параметрического регулирования в

следующей последовательности:

- выбор оптимального закона регулирования на уровне одного из

экономических параметров (ξ, π, rG);

- выбор оптимальной пары законов параметрического регулирования на

множестве сочетаний из трех экономических параметров по два;

Первую задачу выбора оптимального закона параметрического

регулирования на уровне одного из экономических параметров (ξ, π, rG) можно

сформулировать в следующем виде. Найти на основе математической модели

(6-23) оптимальный закон параметрического регулирования на уровне одного

из трёх экономических параметров (ξ, π, rG) в среде набора алгоритмов (24), то

есть, найти оптимальный закон из множества {Uij} , который обеспечил бы

минимум критерия

1

K

T

t0 T

p(t )dt min

t0

{U ij ,kij }

(25)

при ограничениях

M ij (t ) M ** (t ) 0.09M ** (t ), 0 U ij (t ) a j , i 1,6, j 1,3, p(t ) 0,

где t [t 0 , t 0 T ].

(26)

Здесь a j - верхнее значение j-го параметра, M ** (t ) - модельные (расчетные)

значения суммарной производственной мощности без параметрического

регулирования.

Сформулированная задача решается в два этапа:

- на первом этапе определяются оптимальные значения коэффициентов

kij для каждого закона Uij путем перебора значений коэффициентов в

промежутках вида [0, k ijm ) квантованных с шагом 0.01, обеспечивающих

минимум К при ограничениях (26). Здесь k ijm - первое значение коэффициента,

при котором нарушается (26).

- на втором этапе выбирается закон оптимального регулирования

конкретного параметра (из трех) на основе анализа результатов первого этапа

по минимальному значению критерия К.

Результаты численного решения первого этапа и второго этапов

решения поставленной задачи, позволяет предложить на уровне

однопараметрического регулирования механизма рыночной экономики закон

для параметра π следующего вида:

15

p

0.1348 ,

1

который обеспечивает наименьшее значение K=1.023 среди всех законов Uij.

Задачу выбора оптимальной пары законов для одновременного

регулирования двух параметров можно сформулировать в следующем виде.

Найти оптимальную пару законов параметрического регулирования (Uij, Uυμ) на

множестве сочетаний из трех экономических параметров по два на базе набора

алгоритмов (18), которая обеспечила бы минимум критерия

t T

1 0

K

p(t )dt

min

,

(U ij ,kij ),(U ,k )

T t0

(27)

0.84

i, 1;6; j , 1;3, j

при ограничениях

M ij(t ) M ** (t ) 0.09M ** (t ) , 0 U ij (t ) a j , 0 U (t ) a , p(t)>0,

(28)

где t t 0 , t 0 T , M ij (t ) – значение суммарной производственной мощности

для пары законов регулирования (Uij, Uυμ).

Задача выбора оптимальной пары решается в два этапа:

- на первом этапе для каждой выбранной пары законов регулирования

(Uij, Uυμ ) путем перебора определяются оптимальные значения коэффициентов

этой пары (kij, kυμ) из соответствующих областей (квантованных с шагом 0.01

для каждого коэффициента), обеспечивающего минимальное значение

критерия К при ограничениях (28);

- на втором этапе выбирается оптимальная пара законов

параметрического регулирования на основе анализа результатов первого этапа

по минимальному значению критерия К.

Результаты численного решения первого и второго этапов позволяет

рекомендовать для использования законы регулирования параметров (π, ξ) для

случая двухпараметрического регулирования рыночного механизма экономики

следующего вида:

0.185

M (t )

M (t )

0.1136, 0.123

0.1348,

139345

139345

которые обеспечивают наименьшее значение K=0.981 среди всех пар (Uij, Uυμ).

В рамках блока А реализуется оптимальная пара законов,

обеспечивающая наименьшее значение критерия К.

Блок В . Пусть:

0, если p н (t ) p(t ) p в (t ),

p(t ) p(t ) p н (t ), если p(t ) p н (t ),

p(t ) p (t ), если p(t ) p (t ).

в

в

В работе при нахождении уровня цен в недопустимой области В выбор

оптимальных законов параметрического регулирования осуществляется среде

следующего набора зависимостей (законов регулирования):

16

k

p(t )

1) V1 j k1 j

const j , 2) V2 j 2 j

p(t0 )

t

t0 t

t0

p(t ) 1 t t p(t )

p(t )

dt const j , 3) V3 j k3 j

dt const j (29)

p(t0 )

p(t0 ) t t p(t0 )

0

0

Здесь случай j=1 соответствует параметру ξ; j=2 – параметру π; j=3 – параметру

rG; kij – настраиваемый коэффициент i-го закона регулирования j-го параметра,

k ij 0 ; constj – постоянная, равная оценке значения j-го параметра по

результатам параметрической идентификации. Выбор оптимальных законов

параметрического регулирования осуществляется на уровне одного из

экономических параметров (ξ, π, rG). Алгоритм многоцелевого регулирования

апробировался на модели экономики Республики Казахстан для границ

изменения уровня цен pн(t)=0.9 и pв(t)=0.95.

Задачу выбора оптимального закона параметрического регулирования на

уровне одного из экономических параметров (ξ, π, rG) можно сформулировать в

следующем виде. Найти на основе математической модели (1–17) оптимальный

закон параметрического регулирования на уровне одного из трёх

экономических параметров (ξ, π, rG) в среде набора алгоритмов (29), то есть,

найти оптимальный закон из множества { Vij }, который обеспечил бы минимум

критерия

1

K1

T

t 0 T

p(t )

2

dt min

{Vij , kij }

t0

(30)

при ограничениях

M (t ) M ** (t ) 0.09M ** (t ), 0 Vij (t ) a j , i 1,3, j 1,3, p(t ) 0,

где t [t 0 , t 0 T ].

(31)

Эта задача решается в два этапа:

- на первом этапе определяются оптимальные значения коэффициентов

kij для каждого закона Vij путем перебора значений коэффициентов в

промежутках вида [0, k ijm ) квантованных с шагом 0.01, обеспечивающих

минимум К1 при ограничениях (31). Здесь k ijm - первое значение коэффициента,

при котором нарушается (31).

- на втором этапе выбирается закон оптимального регулирования

конкретного параметра (из трех) на основе результатов первого этапа по

минимальному значению критерия К1.

Результаты численного решения первого этапа поставленной задачи для

законов регулирования { Vij } представлены в таблице 1.

17

Таблица 1

Оптимальные значения коэффициентов законов и критериев

Обозначения

Оптимальные

Значения критерия Значения

законов

значения

K

критерия K1

параметрическог коэффициентов

о регулирования законов

V11

-0.11

1.132

0.012

V21

-0.12

1.132

0.018

V31

-2.93

1.119

0.016

V12

0.88

0.91

0.0029

V22

0.35

0.95

0.0030

V32

1.50

0.96

0.0025

V13

-0.18

1.135

0.021

V 23

-0.25

1.137

0.023

V33

-1.98

1.128

0.026

Результаты численного решения первого и второго этапов дает

возможность выбрать и реализовать следующий закон регулирования

экономического параметра π:

p(t ) 1 t0 t p(t )

1.50

dt 0.1348

t t0 1

1

Анализ результатов вычислительных экспериментов показывает, что

выбранный и реализованный закон параметрического регулирования в блоке В

по доле потребительских расходов государства от внутреннего валового

продукта. π и законы параметрического регулирования по (π, ξ) в блоке А

обеспечивают вывод значений уровня цен из недопустимой области в

допустимую область и минимум среднего уровня цен K=0.96 по сравнению со

значением K=1.1456 для случая отсутствия регулирования.

IV. Достаточные условия для существования точки бифуркации

экстремалей задачи вариационного исчисления по выбору оптимальных

законов параметрического регулирования в среде заданного конечного

набора алгоритмов

Ниже дано определение точки бифуркации экстремалей задачи

вариационного исчисления по выбору оптимальных законов параметрического

регулирования в среде заданного конечного набора алгоритмов состоит в

следующем.

Определение. Значение * называется точкой бифуркации

экстремали задачи (1)-(5), если при существуют как минимум два

различных оптимальных набора из r законов из (3), отличающихся хотя бы на

один закон U ij , а в каждой окрестности точки найдется такое значение

, для которого задача (1)-(5) имеет единственное решение.

18

Следующая теорема дает достаточные условия для существования точки

бифуркации экстремалей рассматриваемой вариационной задачи по выбору

закона параметрического регулирования в заданной конечной среде

алгоритмов.

Теорема 1 (о существовании точки бифуркации). Пусть при значениях

параметра 1 и 2 , ( 1 2 , 1 , 2 ) задача (1)-(5) имеет

соответствующие единственные решения для двух различных оптимальных

наборов из r законов из (3), отличающихся хотя бы на один закон U ij . Тогда

имеется хотя бы одна точка бифуркации .

Доказательство теоремы 1.Соединим точки 1 и 2 гладкой кривой S

лежащей в области : S { (s), s [0, 1]}, (0) 1 , (1) 2 . Обозначим

оптимальное значение критерия K задачи (1)-(5) для выбранного набора

законов регулирования U {U i1 j1 , U i2 j2 , , U ir jr } и значения (s) через K U (s ) .

Функция y KU (s) является непрерывной на [0,1] согласно теореме о

непрерывной зависимости решения системы обыкновенных дифференциальных

уравнений, непрерывной зависимости определенного интеграла от параметра и,

в целом, в силу выше доказанной леммы. Функция y max KU (s) K * (s) ,

U

дающая решение рассматриваемой задачи (1)-(5), следовательно, также

является непрерывной на отрезке [0,1] . Обозначим через (U ) [0,1] множество

всех тех значений параметра s, для которых KU (s) K * (s) . Это множество

замкнуто, как полный прообраз замкнутого множества {0} для непрерывной

функции y KU (s) K * (s) . Множество (U ) может быть и пустым. В результате

промежуток [0,1] представляется в виде следующего конечного объединения,

состоящего, как минимум, из двух замкнутых множеств (см. условия теоремы)

[0,1] (U ) .

U

Следовательно, поскольку по условиям теоремы, 0 (U ) для некоторого

набора законов U , соответствующего 1 , и 1 (U ) , то имеется граничная точка

s множества (U ) , находящаяся в промежутке (0,1) (будем считать, что s

нижняя грань таких граничных точек для множества (U ) ). Точка s также

является граничной точкой некоторого другого множества (U 1 ) и

принадлежит эму. Для этого значения s точка ( s ) является точкой

бифуркации, поскольку при ( s ) имеется как минимум два набора

оптимальных законов, а при 0 s s * один оптимальный закон - U . Теорема

доказана.

Следующая теорема является непосредственным следствием теоремы 1.

19

Теорема 2. Пусть при значении 1 регулирование с помощью

некоторого набора r законов из (3) дает решение задачи (1)-(5), а при

2 ,

( 1 2 , 1 , 2 ) регулирование с помощью этого набора законов не дает

решение задачи (1)-(5). Тогда имеется хотя бы одна точка бифуркации

.

Численный алгоритм нахождения бифуркационного значения

параметра . Соединим точки 1 и 2 гладкой кривой T . Разобьем эту

кривую на n равновеликих частей с достаточно малым шагом. Для полученных

значений k T , k 0 n, 0 1 , n 2 определяются оптимальные наборы r

законов регулирования - U k и находится первое значение k, при котором этот

закон отличается от закона U 0 хотя бы по одному значению индекса. В этом

случае точка бифуркации параметра * лежит на дуге ( k 1 , k ) .

Для найденного участка кривой алгоритм определения точки бифуркации

с заданной точностью состоит в применении метода половинного деления. В

результате находится точка c ( k 1 , k ) , с одной стороны от которой в

пределах отклонения от значения с на кривой T оптимальным законом

является U 0 , а с другой - в пределах отклонения от значения с этот закон

оптимальным не является. Из доказательства теоремы 1 следует, что

существует точка бифуркации на указанной дуге. Эти алгоритмы были

использованы при нахождении множества точек бифуркации экстремали в

следующем примере.

Пример 4.2. Нахождение точек бифуркации экстремалей задачи

вариационного исчисления по выбору оптимального закона

параметрического регулирования механизмов рыночной экономики на

уровне одного экономического параметра при двухпараметрическом

возмущении

Рассмотрим возможность нахождения точки бифуркации экстремалей

задачи вариационного исчисления по выбору оптимального набора законов

параметрического регулирования в среде заданного конечного множества

алгоритмов на базе математической модели (7-23) экономической системы

страны на уровне двух параметров при двухпараметрическом возмущении.

Возможность выбора оптимального набора законов вида (3)

параметрического регулирования исследовалась: на уровне одного из двух

параметров (j=1) , (j=2); на промежутке времени [t0 , t0 T ] и в среде

следующих алгоритмов вида (24).

В рассматриваемой задаче использовался критерий вида (2) (среднее

значение ВВП за 1997-99 годы)

20

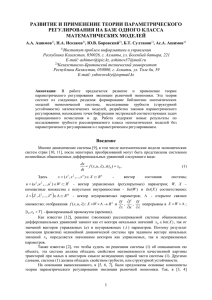

Рис. 2. Графики зависимостей оптимальных значений критерия от

параметров ставки процента по депозитам r2 и ставки налогов на дивиденды n0.

1

K

T

t0 T

Y (t )dt ,

где Y Mf .

(32)

t0

7

Замкнутое множество C [t 0 , t 0 T ] в пространстве непрерывных

вектор - функций выходных переменных системы (7)-(23) и регулирующих

параметрических воздействий определяется соотношениями (31).

В данной задаче вариационного исчисления рассматривалась ее

зависимость от двумерного коэффициента (r2 , nO ) математической модели,

возможные

значения

которого

принадлежат

некоторой

области

(прямоугольнику) на плоскости.

Случай неограниченных множеств H 1 () мы не рассматриваем исходя

из экономических соображений. В этом случае, согласно утверждению 1,

верхняя грань критерия (32) задачи (7)-(23) всегда достигается для некоторых

значений коэффициентов набора из двух законов.

В результате вычислительного эксперимента были получены графики

зависимостей оптимального значения критерия K от значений параметров

(r2 , nO ) для каждого из 12 возможных законов U ij , i 1,6, j 1,2 . На рисунке 2

21

представлены указанные графики для двух законов U 21 и U 41 , дающих

наибольшее значение критерия в области , линия пересечения

соответствующих поверхностей и проекция этой линии пересечения на

плоскость значений , состоящая из точек бифуркации этого двумерного

параметра. Эта проекция делит прямоугольник на две части, в одной из

которых оптимальным является закон управления U 21 , а в другой - U 41 , на

самой проекции линии оба указанных закона являются оптимальными.

Литература

1.

Гукенхеймер, Дж. Холмс Ф. Нелинейные колебания, динамические

системы и бифуркации векторных полей. Москва - Ижевск, Институт

компьютерных исследований, 2002, 560 стр.

2.

Матросов В.М., Хрусталев М.М., Арнаутов О.В., Кротов В.Ф. О

высокоагрегированной модели развития России. Analysis of development

instability on the base of mathematical modeling. The Proc. of Second International

Workshop, 14-17 December 1992, Moscow. PP. 182-243.

3.

Петров А.А., Поспелов И.Г., Шананин А.А. Опыт математического

моделирования экономики. - Москва: Энергоатомиздат. 1996. – 544 с.

4.

Понтрягин, А. С. Обыкновенные дифференциальные уравнения. Москва:

Наука, 1970. – 332 с.

5.

Черник, Д. Г., Морозов В.П и др.. Введение в экономико-математические

модели налогообложения. Москва: Финансы и статистика , 2000. – 256 с.

6.

Беленькая, О. И. Анализ влияния инструментов кредитно-денежной

политики банка России на параметры реальных инвестиций. [Электронный

ресурс]: режим доступа www.optim.ru/fin/20012/rbelenkaya/asp

7.

Лоскутов, А. Ю. Хаос и управление динамическими системами. //

Нелинейная динамика и управление.- Москва, 2001. - Вып. 1. - С. 163-216.

8.

Андриевский, Б. Р. Фрадков А. Л Управление хаосом: методы и

приложения. // Автоматика и телемеханика. - 2003. - №5. - С.3-45.

9.

Андриевский, Б. Р. Фрадков А. Л. Управление хаосом: методы и

приложения // Автоматика и телемеханика. - 2004. - №4. - С.3-34.

10. Lorenz, H. W. Nonlinear Dynamical Equation and Chaotic Economy. Berlin:

Springer, 1997.

11. Яновский Л. П. Контролирование хаоса в моделях экономического роста //

Экономика и математические методы. - 2002. - т.38. - №1. - С.16-23.

12. Otto, E. Gregory C., Yorke J. Controlling chaos. // Phis.Rew.Lett. – 1990. -V.

64(11). - pp. 1196-1199.

13. Попков Ю. С., Ашимов, А. А. Боровский Ю. В., Дубовский С. В. Система

параметрического регулирование механизмов рыночной экономики с

изменяющимися целями // Динамика неоднородных систем. - 2005. - вып. № 9.

- С. 156-167. Труды Института системного анализа РАН. Москва: URSS.

14. Ашимов, А. А. Боровский Ю.В., Ашимов Ас.А. О параметрическом

регулировании равновесной траектории одной эволюции рыночной экономики

22

// Матер. 2 Межд. научно-практ. конф.: «Состояние, проблемы и перспективы

информатизаций в РК». Усть-Каменогорск. - 2005. – Ч.1. – С. 145-149.

15. Ашимов, А. А. Сагадиев К. А., Боровский Ю. В., Ашимов Ас. А. Элементы

теории параметрического регулирования механизмов рыночной экономики

//Тезисы докладов 3 Межд. конф. по проблемам управления, 20-22 июня 2006. –

Москва. - Т.2.- С.27.

16. Ашимов, А. А. О выборе эффективных законов параметрического

регулирования механизмов рыночной экономики // Автоматика и телемеханика.

– 2005. - № 3. – С. 105-112.

17. Kulekeev Zh., Ashimov A., Borovskiy Yu., Volobueva O. Methods of the

parametrical regulation of market economy mechanisms // Proc. of the 15th

international conf. on systems science. 7-10 September 2004. V. 3. – Wroclaw:

OWPW, p. 439-446.

18. Ashimov A., Borovskiy Yu., Ashimov As. Parametrical Regulation Methods of

the Market Economy Mechanisms.// Systems Science. Vol. 35, 2005. No. 1. P. 89103.

19. Ashimov A., Borovskiy Yu., Ashimov As. Parametrical Regulation of Market

Economy Mechanisms // Proc. of 18th International Conf. on Systems Engineering

ICSEng 2005. 16-18 August, 2005. Las Vegas, Nevada. P. 189-193.

20. Иоффе, А. Д. Тихомиров В. М. Теория экстремальных задач. М.: Наука,

1974. – 480 с.

21. Улам С. Нерешенные математические задачи. Москва: Наука, 1964, 250 с.

22. Бобылев, Н. А. Емельянов С.В., Коровин С.К. Геометрические методы в

вариационных задачах. Москва: Магистр, 1998. – 658 с.

23. Ashimov, A. A. Sagadiev K. A., Borovskiy Yu. V., Ashimov As. A. On

Bifurcation of Extremals of one Class of Variational Calculus Tasks at the Choice of

the Optimum Law of a Dynamic Systems Parametric Regulation // Proc. of

Eighteenth International Conf. on Systems Engineering, Coventry University 5-7

September, 2006. - Р. 15-19.

24. Ашимов, А. А. Сагадиев К. А., Боровский Ю. В., Ашимов Ас. А.

Исследование бифуркаций экстремалей вариационной задачи по выбору

оптимального набора законов параметрического регулирования в заданной

среде конечного множества алгоритмов // Тезисы докладов IX Межд. семинара

«Устойчивость и колебания нелинейных систем управления», 31 мая – 2 июня,

Москва. - 2006.- С. 32-33.

25.

Ашимов, А. А. Сагадиев К. А., Боровский Ю. В., Ашимов Ас. А. О

бифуркации экстремалей вариационной задачи по выбору оптимальных

законов параметрического регулирования в заданной среде алгоритмов. // Тез.

докладов 3 Межд. конф. по проблемам управления, 20-22 июня 2006. –

Москва.- Т. 1. - С. 49.

26. Самарский А.А., Михайлов О.П. Математическое моделирование –

Москва, Физматлит, 2002. – 316 с.

27.

Справочник по теории автоматического управления. Под ред.

Красовского А.А. – Москва: Наука. 1987. – 712 с.

23

28. Каток А.Б., Хасселблат Б., Введение в современную теорию

динамических систем – Москва: Изд-во «Факториал», 1999.- 768 с.

29. Статистический ежегодник Казахстана. Под редакцией Абдиева К.С. –

Алматы: Агентство Республики Казахстан по статистике, 2004. – 598 с.

30. Макконнелл, К. Р. Брю С.Л. Экономикс. Принципы, проблемы и политика.

Пер. с англ., Т.1. Баку, 1992. – 399 с.

31. Государственное регулирование рыночной экономики. Под редакцией

Столярова И.И. - Москва: Дело, 2001. – 280 с.

24