Ожидаем возобновления позитивной динамики на ... ближайшие дни

advertisement

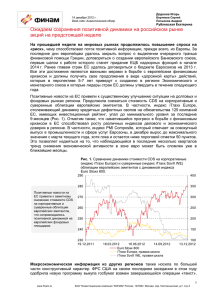

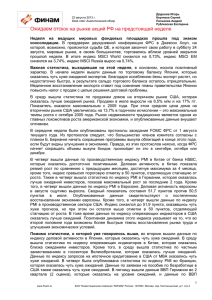

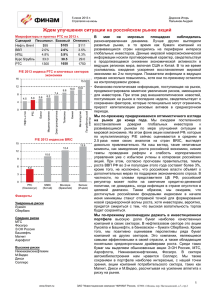

Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Ожидаем возобновления позитивной динамики на рынке акций РФ в ближайшие дни На прошедшей неделе на мировых фондовых рынках наблюдался уверенный рост. Индекс MSCI World с понедельника по пятницу прибавил 2.6%, практически полностью отыграв падение предыдущей недели. Локомотивами роста в этот раз стали европейские площадки – индекс Euro Stoxx 600 вырос на 3.3%. Наконец-то порадовал инвесторов и российский рынок акций. После пяти подряд черных недельных свечей индекс ММВБ вырос на 1.9% (рост долларового индекса РТС составил 2.5%). Здесь следует отметить, что повышение российских индексов происходило на фоне усилившегося оттока средств из фондов, инвестирующих в акции компаний РФ, который на минувшей неделе, по данным EPFR Global, составил $171 млн. Основную погоду на рынке делали новости из Европы, где повысились ожидания относительно скорого смягчения денежной политики ЕЦБ. Глава европейского регулятора М. Драги ранее говорил о том, что ЕЦБ может объявить новые стимулирующие меры, если экономическая ситуация в Еврозоне продолжит ухудшаться. А в том, что это постепенно происходит, особых сомнений нет. Во вторник о возможном снижении ставки «в случае необходимости» заявил немецкий представитель ЕЦБ Й. Армуссен, а в четверг канцлер Германии А. Меркель в своем выступлении намекнула о том, что Берлин не будет выступать против этого. Таким образом, вероятность того, что европейский ЦБ уже на следующем своем заседании в начале мая предпримет шаги по смягчению своей монетарной политики, достаточно высока. Вспоминая, как мировые рынки росли в начале прошлого года, когда ЕЦБ запустил программы LTRO, оптимизм инвесторов понятен. Позитивные новости пришли и из Италии, где, похоже, к своему завершению близится длящийся уже два месяца политический кризис. Вновь избранный президент страны Д. Наполитано выдвинул на пост премьера левоцентриста Э. Летта, и лидеры ведущих фракций парламента уже сообщили о своей поддержке этой кандидатуры. Как результат, доходность итальянских 10-летних гособлигаций достигла минимума с октября 2010 г., заметный рост продемонстрировал фондовый рынок Италии. Основным макроэкономическим событием прошедшей недели стала публикация предварительных индексов PMI за апрель, указавших на дальнейшее ухудшение ситуации в мировой экономике (Рис. 1). В США индекс PMI Manufacturing, отвечающий за конъюнктуру в промышленном секторе, снизился до минимального значения с ноября прошлого года, отражая, вероятно, опасения, связанные со вступившим в силу в марте «фискальным обрывом». Аналогичный показатель для Китая остановился лишь в одном шаге от отметки 50 пунктов, разделяющей области роста и спада. Давление на деловую активность в обрабатывающей промышленности Поднебесной оказывает слабый спрос на товары китайских экспортеров, что в свою очередь связано с общей слабостью мировой экономики. Ситуация в странах Старого Света остается стабильно тяжелой, индекс PMI Manufacturing в Еврозоне остается в зоне спада на протяжении уже полутора лет. Так что говорить об окончании рецессии в регионе и выходе из кризиса пока преждевременно. Особое опасение вызывает ухудшение положения в промышленности Германии, которая является локомотивом экономики всей Еврозоны и которой ранее удавалось противостоять общей понижательной тенденции. В то же время надо отметить, что публикация европейских индексов PMI не вызвала сильной негативной реакции на рынках, поскольку инвесторы, вероятно, посчитали, что ухудшение экономической конъюнктуры в регионе дает ЕЦБ дополнительный аргумент для смягчения монетарной политики. 1 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Рис. 1. Динамика индексов деловой активности PMI Manufacturing в ведущих странах. 56 54 Предварительные данные индексов PMI по ведущим странам за апрель свидетельствуют об ухудшении конъюнктуры в мировой экономике. 52 50 48 46 44 42 июн.12 авг.12 Китай (HSBC) окт.12 США дек.12 фев.13 апр.13 Еврозона Германия Евросоюз Согласно заявлению председателя Еврокомиссии Ж. Баррозу, политика жесткой экономии в ЕС, проводимая в последнее время в целях преодоления финансового кризиса, достигла своего предела. По его словам, «успешная стратегия должна быть не только хорошо спланированной, но и иметь хотя бы минимальную политическую и общественную поддержку». Еврочиновник считает, что выбор между строгой экономией и ростом неправилен по своей сути, так как пока экономятся средства, должны проводиться меры, направленные на поддержание роста, в том числе, в краткосрочной перспективе. Глава Еврокомиссии также намекнул, что некоторым странам может потребоваться больше времени на сокращение дефицита бюджета и приведение его в соответствие со стандартами ЕС − не более 3% ВВП в год. По его мнению, «даже если мы допускаем правильность политики коррекции дефицита в принципе, «тонкая настройка» этого процесса подлежит обсуждению». Он напомнил, что Еврокомиссия уже долгое время предлагает рассмотреть продление сроков в случае высокого дефицита для отдельных стран. В частности, Франция уже обратилась к Еврокомиссии с просьбой дать ей отсрочку в вопросе сокращения дефицита бюджета до 3% ВВП. По мнению властей страны, несмотря на то, что Франция не сможет достигнуть намеченной цели, она проводит требуемые структурные изменения, которые помогут устранить негативные последствия слабой экономики. ЕЦБ призвал правительства европейских стран продвигаться вперед по пути создания «сильного» центрального органа для работы с банкротствами банков в Еврозоне. Прогресс в этом проекте необходим для поддержки кредиторов и стимулирования экономики региона в текущих условиях, когда темпы роста ВВП находятся на низком уровне. По мнению вице-президента ЕЦБ В. Констанцио, простая координация между национальными органами не является достаточной для трансграничного разрешения кризисов. Он считает, что валютный блок остро нуждается в «едином органе, который имел бы независимые полномочия по принятию решений, что позволило бы осуществлять необходимые действия быстро и решительно». По словам В. Констанцио, «создание механизма позволит разделить банки и правительства, то есть страна не сможет обанкротиться, если обанкротятся ее банки». Напомним, что с намерениями ЕЦБ по созданию общей системы по спасению пострадавших от кризисов банков не соглашается Германия, которая подчеркивает, что 2 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина для создания центрального органа с независимыми полномочиями необходимо изменение договоров Еврозоны. Как ожидается, данный вопрос будет обсуждаться на саммите ЕС в начале лета. В среду вновь избранный президент Италии Д. Наполитано предложил в качестве кандидатуры на пост премьер-министра страны левоцентриста Э. Летта. Свою готовность поддержать кандидатуру Э. Летта уже выразили лидеры партий, которые заняли первые два места по итогам парламентских выборов – П. Берсани и С. Берлускони. При этом Д. Наполитано предупредил, что уйдет в отставку, если парламентарии все-таки заблокируют предложенную им кандидатуру главы правительства. В рамках своего первого выступления перед журналистами в качестве официального кандидата на пост премьера Э. Летта заявил о необходимости скорейшего выхода из политического кризиса, а также подверг критике политику бюджетной экономии. По его словам, «ситуация в экономике Италии также близка к критической. Мы должны постараться улучшить ситуацию с занятостью, помочь среднему и малому бизнесу. На мой взгляд, политика сокращения расходов, которая была провозглашена европейскими странами, зашла слишком далеко. Мы должны сосредоточиться на других мерах стимулирования экономического роста». Согласно апрельскому отчету Бундесбанка, экономика Германии, возможно, выросла в 1-м квартале этого года, и есть шансы на рост во 2-м квартале на фоне растущего рынка труда и роста спроса на инвестиционные товары. В документе отмечается, что улучшение деловых настроений в стране, которое началось в ноябре, прекратилось в марте из-за опасений относительно немецкой промышленности, которая по-прежнему не показывает позитивной динамики. Потребительский климат, тем не менее, оставался стабильным на достаточно высоком уровне, неплохая ситуация наблюдалась и в секторе услуг. По мнению авторов отчета, «общий рост в 1-м квартале возможен», хотя оценка зависит от влияния зимних холодов на строительную отрасль. При этом дальнейший рост занятости и спроса на капитальные товары, как следует из доклада, предполагает, что немецкая экономика «готова к росту» во 2-м квартале, и этот рост поможет компенсировать потери в 1-м квартале. По данным Евростата, государственный долг 17 стран Еврозоны в 2012 г. составил рекордные 90.6% ВВП по сравнению с 87.3% в 2011 г. и 85.4% в 2010 г. При этом сводный дефицит госбюджета зоны евро снизился с 4.2% ВВП до 3.7%. Госдолг всех 27 государств ЕС вырос в 2012 г. до 85.3% ВВП с 82.5%, а бюджетный дефицит опустился с 4.4% ВВП до 4%. Совокупный объем ВВП Еврозоны по итогам прошлого года составил 9.49 трлн. евро в рыночных ценах, Евросоюза – 12.9 трлн. евро. Европейское статистическое ведомство отметило, что и задолженность европейских государств, и сальдо их бюджетов по-прежнему существенно выше уровней, допустимых по общеевропейскому законодательству (госдолг не выше 60% ВВП, дефицит бюджета – не выше 3% ВВП). Улучшение бюджетной ситуации в 2012 г. зафиксировано в 13 странах ЕС, ухудшение − в 12 государствах. Еще в двух положение осталось стабильным. Худший уровень бюджетного дефицита оказался в Испании – 10.6% ВВП против 9.4% годом ранее, тогда как даже Греция, испытывающей куда более серьезные экономические проблемы (в стране уже шестой год идет рецессия), удержала дефицит на отметке 10% ВВП. Германия вышла на профицит в 0.2% ВВП, тогда как в Великобритании отрицательное сальдо составило 6.3% ВВП, во Франции – 4.8% ВВП. Самый низкий уровень дефицита по ЕС отмечен в Эстонии (0.3% ВВП), Швеции (0.5% ВВП), Болгарии и Люксембурге (по 0.6% ВВП). 14 из 27 государств ЕС имели по итогам 2012 г. госдолг выше 60% национального ВВП, их количество не изменилось по сравнению с 2010 и 2011 гг. Лидером по этому показателю является Греция, которая должна в 1.5 раза больше своего ВВП. Однако грекам, несмотря на экономический спад более чем на 7% в 2012 г., удалось добиться 3 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина резкого улучшения ситуации с задолженностью по сравнению с 2011 г., когда показатель составлял 170% ВВП. На втором месте идет Италия (127% ВВП против 120.8% в 2011 г.), на третьем − Португалия (123.6%). Тенденцию к сокращению госдолга продемонстрировали всего 6 из 27 государств Евросоюза. Меньше всех в относительном выражении должны Эстония (10.1% ВВП), Болгария (18.5% ВВП) и Люксембург (20.8% ВВП). По итогам прошлого года государственные расходы стран Еврозоны составили 49.9% ВВП против 49.5% в 2011 г., доходы бюджета выросли с 45.3% ВВП до 46.2%. Лидером по объемам оказания помощи другим государствам ЕС по межправительственным договорам в абсолютном выражении была Германия – 56.9 млрд. евро (2.1% ВВП). Однако относительная нагрузка на экономику оказалась выше всего на Мальте – 2.8% ВВП (но лишь 187 млн. евро), в Словении (2.7% ВВП) и Италии (2.4% ВВП). США Объем заказов на товары длительного пользования в США в марте сократился на 5.7% м/м до $216.28 млрд., что оказалось значительно хуже ожиданий и стало максимальным падением с августа 2012 г. При этом темпы роста данного показателя в феврале были пересмотрены с понижением – с 5.7% м/м до 4.3% м/м. Без учета транспортного оборудования объем заказов сократился на 1.4% м/м, а если не учитывать самолеты и военное оборудование, то вырос на 0.2% м/м. Снижение расходов на военное оборудование, вероятно, связано с сокращением расходов бюджета США. В то время как в прошлом месяце вырос объем заказов на компьютеры, электронику и автомобили, снижался объем заказов на самолеты, машины и металлы. Заказы на самолеты упали на 48.2% м/м после роста на 95.3% в феврале. Заказы на автомобили в марте выросли на 0.2% м/м, при том, что месяцем ранее рост составил 4.7% м/м. Отметим, что падение заказов в авиастроении было связано с сокращением заказов на самолеты Boeing: в марте их было заказано всего 39, тогда как в феврале показатель составил 179. Цены на недвижимость в Штатах в феврале с учетом сезонных колебаний увеличились на 0.7% м/м, а по сравнению с февралем прошлого рост составил 7.1%. Продажи новых домов в США в марте выросли на 1.5% м/м до 417 тыс. в годовом исчислении, что оказалось несколько выше консенсус-прогноза. Таким образом, традиционно низкие цены по ипотечным кредитам, рост стоимости недвижимости и рост числа рабочих мест способствуют продолжению восстановления рынка жилья, тем самым стимулируя самую крупную экономику мира. При этом цены на недвижимость все еще далеки от своих максимальных значений, зафиксированных в апреле 2007 г.: текущая стоимость ниже на 13.6% по сравнению с пиковыми значениями. Страны Азии, Россия, развивающиеся рынки Согласно заявлению агентства S&P, существуют шансы на снижение суверенного рейтинга Японии из-за неуверенности относительно способности правительства страны возобновить рост и добиться завершения эпохи дефляции. В сообщении агентства говорится, что «сохраняющаяся перспектива понижения рейтингов вызвана рисками, связанными с недавними инициативами правительства и неопределенностью их успеха». Эксперты S&P отмечают, что план японского премьер-министра С. Абэ, который должен помочь Японии победить дефляцию и стимулировать экономический рост (известный также как «абэномикс»), держится на трех столпах: агрессивном смягчении денежнокредитной политики, фискальных мерах по стимулированию роста, а также на стратегии, подразумевающей рост инвестиций частного сектора. В агентстве считают, что «из этих трех основных факторов, которые должны привести к активизации экономики страны, до 4 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина сих пор работает только один − смягчение денежно-кредитной политики. Другие остаются невостребованными». Напомним, что в настоящее время долгосрочный рейтинг S&P по суверенным долгам Японии находится на уровне «АА-». В ходе выступления в парламенте Японии глава японского ЦБ Х. Курода положительно оценил недавние шаги по смягчению денежно-кредитной политики в стране. Он отметил, что объявленные меры начинают повышать инфляционные ожидания, что очень важно для завершения 15-летней эпохи дефляции. Х. Курода также заявил о том, что действия регулятора окажут положительное влияние на жизнь многих японцев за счет роста корпоративных доходов, занятости и заработной платы. Банк Японии по итогам своего заседания в пятницу улучшил оценки роста реального ВВП страны в ближайшие годы. В сообщении ЦБ говорится, что объем японской экономики увеличится в 2013 финансовом году (завершится 31 марта 2014 г.) на 2.9%, в 2014 фингоду − на 1.4%, тогда как в январе прогнозировались, соответственно, 2.3% и 0.8%. В 2015 фингоду рост составит 1.6%. При этом Япония, как ожидается, приблизится к таргетируемому ЦБ с января уровню инфляции в 2% в год лишь в 2015 фингоду, когда рост потребительских цен без учета свежих продуктов питания и налога с продаж составит 1.9%. В текущем фингоду инфляция ожидается на уровне 0.7%, в 2014 фингоду – 1.4%. Японский регулятор связывает улучшение прогнозов с активизацией мер стимулирования с этого месяца. При этом он пообещал предпринять дополнительные шаги по поддержке экономики в случае необходимости. В отчете ЦБ подчеркивается, что «смягчение денежно-кредитной политики продолжится до тех пор, пока инфляции не стабилизируется на уровне 2%». Замедление роста в следующем фингоду объясняется повышением налогов, однако Банк Японии считает, что темпы подъема в 2014-2015 фингодах будут лучше «потенциала японской экономики», который он оценивает в 0.5% в год. По словам советника Народного банка Китая С. Гоцина, экономика Поднебесной может ускориться во 2-м квартале после слабого подъема в 1-м квартале. На его взгляд, в апреле-июне китайский ВВП может увеличиться на 8.1% в годовом выражении на фоне резкого роста государственных расходов. Эксперт также считает, что усилению роста будет способствовать подъем рынка жилья. При этом С. Гоцин уверен, что риск инфляции невысок, а значит, нет острой необходимости ужесточать монетарную политику. По прогнозу экономиста, рост экономики КНР за весь 2013 г. составит 8.3% по сравнению с 7.8% в 2012 г. В то же время в следующие 5 лет темпы роста могут замедлиться до 7% в год. Предварительный индекс деловой активности PMI в промышленности Китая, рассчитываемый банком HSBC, в апреле снизился до 50.5 пункта по сравнению с 51.6 пункта в марте. Показатель оказался заметно хуже ожиданий рынка. Основной причиной снижения индекса стало падение экспортных заказов после временного отскока в марте, что предполагает слабый внешний спрос на товары китайских экспортеров. Слабый общий спрос также начал оказывать давление на занятость в секторе обрабатывающей промышленности. По мнению экономиста HSBC Ц. Хунбиня, правительство КНР, скорее всего, предпримет «жесткие» меры по стимулированию внутренних инвестиций и потребления уже в ближайшие месяцы. По итогам недели индексы волатильности заметно понизились. Цены «рисковых» активов на большинстве рынков выросли, отыгрывая падение предыдущей недели. Данные макроэкономической информации носили разнородный характер. Финансовополитическая информация, поступавшая на рынок, свидетельствует о некотором снижении внешнеполитических рисков для инвесторов. Мы ожидаем продолжения роста на российском рынке акций на следующей неделе, при этом значительная волатильность 5 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина торгов, вероятно, сохранится. Мы также сохраняем позитивный взгляд на перспективы динамики котировок акций первого и второго эшелонов рынка и в среднесрочном периоде. 6 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Техническая картина по основным индексам и сырьевым товарам Индекс ММВБ Индекс ММВБ торгуется ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе 1380 пунктов, далее 1410 пунктов. В случае снижения поддержкой выступит область 1330 пунктов, далее 1290 пунктов. Индекс S&P 500 Индекс S&P 500 торгуется выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе 1590 пунктов, далее 1630 пунктов. В случае снижения целью движения выступит район 1530 пунктов, далее 1490 пунктов. Нефть Brent Котировки нефти Brent движутся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление находится на уровне $104 за баррель, далее $106.3 за баррель. Ближайшая поддержка расположена на уровне $100 за баррель, при ее пробитии целью снижения может стать отметка $97 за баррель. 7 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Золото Котировки золота движутся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе $1480 за унцию, далее $1540 за унцию. Поддержка лежит в районе $1320 за унцию, далее $1250 за унцию. Пара EUR/USD Котировки EUR/USD движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление находится в районе 1.317, далее 1.334. В случае снижения уровнями поддержки станут отметки 1.295 и далее 1.275. 8 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Основные корпоративные события за неделю Мостотрест Событие: Мостотрест представил финансовую отчётность за прошедший год. Выручка за год выросла на 26% до 123.7 млрд. руб. Показатель EBITDA за год увеличился на 22% до 11.6 млрд. руб., рентабельность по EBITDA незначительно снизилась – с 9.7% до 9.4%. Чистая прибыль составила 4.3 млрд. руб. (+17% г/г). Прошедший год был успешным для компании с операционной точки зрения, бэклог компании (сумма заключённых контрактов) пополнился новыми контрактами на 109 млрд. руб. В то же время за прошедший год этот показатель несколько снизился и составил 305 млрд. руб. (против 320 млрд. руб. годом ранее). На 88% бэклог состоит из подрядов на строительство дорог и искусственных сооружений (мостов и эстакад), ещё 1.3% − объекты железнодорожного транспорта, 2.8% − аэродромы и аэропорты, 3.2% − гидротехнические сооружения, 3.7% приходится на прочие инфраструктурные объекты. В прошедшем году акционеры Мостотреста одобрили план по приобретению 50% Северо-Западной Концессионной компании (СЗКК) за 7.78 млрд. руб. СЗКК является концессионером платного участка скоростной дороги Москва – Санкт-Петербург (с 15 по 58 км). Это позволило компании диверсифицировать бизнес, что выглядит логичным шагом в свете планов правительства по увеличению числа платных дорог. Кроме того, покупка является стратегической и позволит компании в дальнейшем увеличить присутствие в сегменте (согласно ранее опубликованным данным, Мостотрест также планирует полностью консолидировать ООО «ОССП», являющееся оператором платного участка федеральной трассы М4 «Дон»). Таблица 1. Финансовые результаты ОАО “Мостотрест” Млн.руб 2011 Выручка 98 296 EBITDA 9 549 Рентабельность по EBITDA 9,7% Чистая прибыль 3 705 Источник: данные компании 2012 123 705 11 641 9,4% 4 324 Изменение 26% 22% 17% Комментарий: Мы положительно оцениваем представленные результаты. Компания увеличила долю рынка до 9.4% по итогам года, что стало возможным благодаря увеличению объёмов работ, которые Группа выполнила собственными силами (без участия субподрядчиков). Значительный объём бэклога компании и стратегия развития, основанная на диверсификации деятельности, позволяют надеяться на положительные результаты Мостотрест в среднесрочной перспективе. ТГК-1 Событие. 22 апреля совет директоров ТГК-1 рекомендовал акционерам направить на выплату дивидендов по обыкновенным акциям 14% чистой прибыли, полученной в 2012г., что составляет 469.5 млн. руб. Дивиденд на одну акцию составляет 0.000121805 руб., что при текущей цене акций эквивалентно дивидендной доходности около 5.4%. Комментарий. Новость позитивна для котировок ТГК-1: дивидендные выплаты возросли в 2.5 раза с 5% чистой прибыли по итогам 2011г. до 14% чистой прибыли по итогам 2012г. Соответственно, дивидендная доходность увеличилась с 0.3% до 5.4%. При этом ранее руководство ГЭХа сообщало о возможном сохранении дивидендных выплат на уровне 2011г., что оказало некоторое давление на котировки акций компании. Мы считаем, что рекомендованный размер выплат должен повысить интерес инвесторов к акциям ТГК-1 в 9 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина среднесрочной перспективе: по уровню дивидендной доходности она лидирует среди генерирующих компаний. Кроме того, компания с 2012г. стала одной из наиболее привлекательных в секторе за счет завершения основной части инвестиционной программы и положительной динамики финансовых показателей. Лукойл Событие. Во вторник совет директоров Лукойла рекомендовал акционерам принять решение о выплате дивидендов за 2012 г. в размере 50 руб. на акцию. Таким образом, общий размер дивидендов за прошлый год с учетом уже выплаченных 40 руб. промежуточных дивидендов составит 90 руб. на акцию, что на 20% больше, чем за 2011 г. Кроме того, совет директоров Лукойла утвердил инвестиционную программу на 2013 г. в размере более $20 млрд. При этом президент компании В. Алекперов подчеркнул, что значительный рост капзатрат не приведет к снижению выплат акционерам. По словам руководителя Лукойла, компания планирует в текущем году нарастить общий объем добычи углеводородов более чем на 3%, а добыча нефти увеличится на 1.5-2%. Комментарий. Размер дивидендов за 2012 г. на уровне 90 руб. на акцию соответствует нашим ожиданиям и прежним заявлениям менеджмента Лукойла, дивидендная доходность бумаг компании при этом составит порядка 5%. Что же касается существенного роста инвестиционной программы, то это общая тенденция сектора. Как ожидается, именно 2013-2014 гг. станут периодом, когда капвложений российских нефтяников достигнут своего пика. Учитывая, что Лукойл в этом году уже потратил $2 млрд. на покупку Самара-Нафты, тот факт, что инвестпрограмма компании перевалит за $20 млрд., не является большим сюрпризом для рынка. Как результат, свободный денежный поток Лукойла в этом году может оказаться близким к нулю. В то же время компания обещает, несмотря ни на что, сохранять дивидендные выплаты на высоком уровне, что должно быть позитивно воспринято инвесторами. В целом, мы не ожидаем существенного влияния данной новости на котировки акций Лукойла. ФСК Событие. ФСК ЕЭС опубликовала финансовые результаты по МСФО за 2012 г. По итогам года рост выручки компании оказался незначителен и составил 0.5% до 140.3 млрд. руб.: рост выручки от услуг по передаче электроэнергии компенсируется падением выручки от технологического присоединения. Операционные расходы без учета амортизационных отчислений составили 66.2 млрд.руб., снизившись на 0.8%. Менеджмент компании выражает удовлетворенность результатами оптимизации расходов по итогам года: рост операционных расходов обусловлен в основном ростом амортизационных отчислений за счет увеличения основных средств. Скорректированный показатель EBITDA снизился на 1.9%, и достиг 82.1 млрд.руб., в результате рентабельность по EBITDA составила 58.5%. Скорректированная чистая прибыль составила по итогам года 30 млрд.руб., снизившись на 21.6% г/г. за счет, в основном, роста амортизационных отчислений. Соотношение Чистый долг/EBITDA достигло значения 2.0 по сравнению с 1.0 в 2011 г. и остается на комфортном уровне. Прогнозируя дальнейшую динамику показателя, менеджмент компании отмечает целевое значение 3.0 в связи с объемной инвестиционной программой. Капитальные затраты (без НДС) в 2012 г. составили 150 млрд. руб., снизившись на 2% г/г. Дальнейшие капвложения до 2017 г. установлены в размере 127-131 млрд. руб. в год, при этом менеджмент отмечает возможность гибкого регулирования инвестпрограммы в зависимости от внешних факторов. 10 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Выручка Финансовые результаты за 2012 г., млн.руб. 2012 2011 Изм-е Изм-е, % 742 0,5% 140 313 139 571 136 559 134 754 1 805 1,3% 2 251 2 246 5 0,2% 1 079 2 178 -1 099 -50,5% 424 393 31 7,9% -110 630 -100 750 -9 880 9,8% 33 279 71 837 -38 558 -53,7% -1 627 -1,9% 82 133 83 760 59% 60% Передача э/э Продажа э/э ТП прочее Операционные расходы Операционная прибыль EBITDA Прибыльность по EBITDA 7 043 48 988 Чистая прибыль 29 956 38 200 Коррект. чистая прибыль Чистый долг, млн.руб 168 002 85 232 ebitda* 82 133 83 760 Чистый долг/EBITDA 2,0 1,02 Данные компании, расчеты УК «Финам» -41 945 -8 244 -85,6% -21,6% Комментарий. В целом, результаты мы оцениваем нейтрально. Они оказались близки к консенсус-прогнозу, за исключением скорректированной чистой прибыли, которая превысила прогноз на 43%. Компания реализует объемную инвестиционную программу и генерирует отрицательный свободный денежный поток и чистый убыток по РСБУ, в связи с чем пока не имеет возможности выплачивать дивиденды. Тем не менее, стоит отметить активную работу над оптимизацией затрат, позволяющую несколько сгладить давление тарифного регулирования и инфляции. Мы считаем, что компания показывает достаточно стабильные результаты, и в ближайшее время не ожидаем значительных колебаний котировок акций ФСК, не соответствующих динамике рынка. Премия при конвертации акций ФСК в акции дополнительного выпуска Российских сетей на данный момент составляет 5-7% и, скорее всего, будет оставаться в данном диапазоне в ближайшее время. Магнит Событие: Магнит представил неаудированные результаты деятельности за 1-й квартал 2013 г. по МСФО. В течение 1 квартала 2013 г. компания открыла (net) 191 магазин (163 «магазина у дома», 6 гипермаркетов, 1 «Магнит Семейный» и 21 магазин косметики) и увеличила свои торговые площади на 29.88% − с 2024.9 тыс. кв. м. на конец 1-го квартала 2012 г. до 2629.9 тыс. кв. м. на конец 1-го квартала 2013 г. При этом общее количество магазинов сети на 31 марта составило 7075 (6209 «магазинов у дома», 132 гипермаркета, 21 «Магнит Семейный» и 713 магазинов косметики). Выручка Компании выросла на 30.43% г/г до 131,239.91 млн. руб. Рост чистой выручки связан с увеличением торговых площадей и ростом сопоставимых продаж на 4.83% г/г (без НДС). Валовая маржа компании увеличилась на 1.4 п.п. г/г до 26.72%. Валовая прибыль выросла на 37.86% г/г до 35070.35 млн. руб. Показатель EBITDA вырос на 25.78% г/г до 12214.09 млн. руб. Маржа EBITDA составила 9.31%. Чистая прибыль выросла на 28.99% г/г до 6156.16 млн. руб. 11 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина 1 кв. 2013 131 240 35 070 26,72% 12 214 Выручка Валовой доход Рентабельность по ВД EBITDA Рентабельность по 9,31% EBITDA Чистая прибыль 6 156 Рентабельность по ЧП 4,69% Данные компании, оценка ИК «Финам» 1 кв. 2012 100 618 25 438 25,28% 9 710 млн. руб. Изм-е, % 30,43% 37,86% 25,78% 9,65% 4 772 4,74% 28,99% Комментарий: Опубликованный отчет окажет нейтральное влияние на котировки акций компании, поскольку весь позитив, связанный с ростом продаж в первом квартале, был отыгран ранее, после публикации операционного отчета за первый квартал текущего года. Опубликованные данные оказались близки к консенсус-прогнозу. Так, чистая прибыль оказалась на 5% выше прогнозного значения, EBITDA − на 1% ниже. Из положительных моментов можно отметить рост прибыльности по валовому доходу по сравнению с аналогичным периодом прошлого года. В то же время незначительно снизилась рентабельность по EBITDA и чистой прибыли по сравнению с аналогичным периодом прошлого года, что связано, в основном, с ростом расходов на оплату труда. Фосагро Событие: Фосагро представило финансовую отчётность за 12 месяцев прошедшего года. Выручка увеличилась на 5% г/г и составила 105.3 млрд. руб. Показатель EBITDA снизился на 2%, его итоговое значение составило 34.7 млрд. руб., прибыльность по EBITDA также незначительно снизилась – с 35% в 2011 г. до 33% в прошедшем, учитывая, что цены на удобрения были под давлением – один из ключевых бенчмарков, DAP (FOB Tampa), снизился на 14%. Чистая прибыль показала прирост в 9% до 24.5 млрд. руб. Прошедший год был успешным для компании, производство удобрений составило рекордные 5.4 млн.т., продажи – 5.3 млн.т. (прирост 9% и 8% г/г, соответственно). Засуха в США привела к сокращению поставок зерновых, что подстегнуло спрос на них, а местные продажи DAP/MAP возросли на 10% г/г. Возросло потребление фосфатов в Латинской Америке, Восточной Европе, Центральной Азии и Африке (на 3-4.7%), в Бразилии на 8.8%, на Украине – на 15.9%. Продажи азотных удобрений также выросли на 23% в результате ввода в эксплуатацию нового комплекса по производству карбамида в Череповце. Производство и продажи удобрений в 1К13г. Общий объём производства удобрений вырос на 18% г/г и составил 1.52 млн.т. При этом выпуск фосфоросодержащих удобрений вырос на 9%, азотных – на 60%. Продажи выросли на 25%, при этом реализация фосфоросодержащих удобрений была на 21% выше, чем в предыдущем году, а азотных удобрений – на 40.2%. Таблица 1. Фосагро – Финансовые результаты за 4 квартал и 12 месяцев 2012 года 3К12 4К12 Изменение 2012 2011 Изменение Выручка 28 878 26 066 -10% 105 303 100 518 5% EBITDA 10 057 7 501 -25% 34 695 35 371 -2% Прибыльность по EBITDA 35% 29% 33% 35% Чистая прибыль 8 318 5 390 -35% 24 510 22 476 9% Источник: данные компании 12 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Комментарий: Мы положительно оцениваем представленные результаты и считаем, что они позитивно отразятся на котировках компании в среднесрочной перспективе. Компания ожидает, что с ростом экономики спрос на удобрения возрастёт, так как цены на сельхозпродукцию остаются на высоком уровне. Это же подтверждает и последний на данный момент прогноз IFA (международной ассоциации производителей химических удобрений). Ещё одной точкой роста спроса является Бразилия, запасы удобрений в которой находятся на чрезвычайно низком уровне. Сама компания видит растущий спрос на комплексные удобрения и продолжает работу над расширением мощностей. Аэрофлот Событие: Аэрофлот представил финансовую отчётность за 2012 г. Выручка Группы увеличилась на 51% г/г и составила $8.1 млрд., что обусловлено интеграцией в Группу новых компаний и, соответственно, увеличением объёмов перевозок в России, Европе и Азии. Показатель EBITDAR также увеличился (+21% г/г), его итоговое значение − $1.2 млрд. Чистая прибыль − $166 млн., снижение обусловлено эффектом высокой базы, в первую очередь − отсутствием в прошедшем году one-off эффектов от продажи акций дочерних и зависимых обществ. Значительное влияние на прибыль Группы оказала консолидация дочерних авиакомпаний, процесс интеграции которых ещё не окончен (суммарный негативный эффект − $203 млн. в 2012 г.). Прошедший год был достаточно успешным для компании с операционной точки зрения (пассажиропоток вырос на 24.6%, пассажирооборот – на 20.3%), и эта тенденция продолжается. Таблица 1. Финансовые результаты Группы Аэролфот за 2012 год US$ млн. 2011 2012 Выручка 5378 8138 EBITDAR 1024 1238 EBITDAR margin 19% 15% Чистая прибыль 491 166 Источник: данные компании Изменение 51% 21% -66% Комментарий: Мы умеренно позитивно оцениваем представленные результаты. Интеграция новых авиакомпаний в Группу начала давать положительные результаты (на текущий момент, скорее, операционные), в частности, рост пассажиропотока в прошедшем году был обусловлен оптимизацией маршрутной сети и консолидацией дочерних авиакомпаний. Мы считаем, что в текущем году эффект синергии от интеграции будет в большей степени влиять на финансовые и операционные итоги деятельности, чем в предыдущем, что должно поддержать котировки ценных бумаг Аэрофлота в среднесрочной перспективе. Россети Событие. Российские сети опубликовали отчетность по МСФО по итогам 2012г. Компания получила выручку (с учетом государственных субсидий) в размере 621,6 млрд.руб., что на 2% ниже результата 2011г. Причина падения в снижении средневзвешенного «котлового» тарифа на передачу электроэнергии; падение выручки от передачи электроэнергии в размере 26 млрд.руб. (5%) частично скомпенсировано ростом выручки от прочих услуг. Операционные расходы Россетей практически не изменились и составили 574.2 млрд.руб.(-0.5% г/г). Результат обусловлен сокращением расходов на закупку электроэнергии для компенсации технологических потерь и пересмотром предельного уровня нерегулируемой цены на электроэнергию. Показатель EBITDA также остался практически неизменным и составил 117.2 млрд.руб. (+0.6% г/г). В 13 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина результате рентабельность по EBITDA возросла на 0.5 п.п. Чистая прибыль компании снизилась на 19% до 31.7 млрд.руб. вследствие снижения годовой выручки. Вследствие роста кредитных средств и выпуска облигационных займов показатель Чистый долг/EBITDA вырос до 1.65х по сравнению с 1.26х в 2011г., но остается по-прежнему на комфортном уровне. Инвестиционные затраты в 2012г. составили 141.6 млрд.руб., увеличившись на 1.6% г/г. 2012 Выручка (и субсидии) от распредел э/э ТП продажа э/э прочая гос.субсидии Операционные расходы Операционная прибыль EBITDA рентабельность по EBITDA Чистая прибыль чистый долг EBITDA* чистый долг/ebitda* 621 633 526 656 44 592 39 690 10 535 160 (574 197) 49 688 117 200 18,9% 31 654 193 170 117 200 1,65 2011 Изм-е 634 608 (12 975) 552 634 (25 978) 40 099 4 493 31 794 7 896 9 838 697 243 (83) (577 214) 3 017 59 254 (9 566) 116 500 700 18,4% +0,5 п.п. 38 966 (7 312) 146 932 116 500 1,26 Изм-е, % (2,0)% (5)% 11% 25% 7% (34)% (0,5)% (16)% 0,6% (19)% Комментарий. Результат Россетей превысил консенсус-прогноз аналитиков на 10% по EBITDA и на 70% по чистой прибыли, что окажет некоторую поддержку акциям компании в ближайшее время. На фоне снижения показателей выручки и чистой прибыли можно отметить результаты работы по оптимизации операционных расходов и небольшой рост EBITDA, вследствие чего несколько повысилась рентабельность по EBITDA. Поддержка акций в ближайшее время будет обусловлена также значительным дисконтом текущей рыночной цены к оценке акций дополнительного выпуска: компания оценена в 1.5 раза дороже текущей капитализации, и при положительных настроениях на рынке акции реагируют с опережением. С точки зрения дивидендной привлекательности пока сложно говорить о перспективе дивидендных выплат: Россети в 2012 г. снова получили чистый убыток по РСБУ, к тому же компания сохраняет высокий уровень инвестиционных затрат, и в 2013г. планируется дальнейшее увеличение капвложений. В ходе телефонной конференции менеджмент компании сообщил о намерении выплатить по итогам 2012 г. дивиденды в размере 0.08 руб. на привилегированную акцию, дивиденды по обыкновенным акциям выплачивать не планируется. РусГидро Событие. Русгидро в среду опубликовала результаты операционной деятельности за 1-й квартал 2013 г. Суммарная выработка электроэнергии станциями Русгидро составила 31 962 гВтч, увеличившись на 15% г/г. Рост обеспечен в основном станциями Центрального, Дальневосточного и Сибирского регионов. Основными факторами положительного результата стали высокая водность конца 2012 - начала 2013 гг., и, как следствие, приток воды в водохранилища выше нормы, а также ввод в эксплуатацию Богучанской ГЭС в конце 2012 г. Станции РАО ЭС Востока показали, наоборот, снижение результата на 5%, в основном за счет Дальневосточной генерирующей компании, снизившей производство на 6%. 14 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Операционные результаты группы, гВтч Станция 1к2013 1к2012 Изм-е Изм-е, % Дальний восток 4 122 3 277 845 Сибирь 6 622 5 608 1 014 Центр 10 057 7 625 2 432 Юг России и Сев. Кав 1 421 1 054 367 Армения 84 54 30 РАО ЭС Востока 9 657 10 181 -524 Всего 31 963 27 799 4 164 Данные компании 26% 18% 32% 35% 56% -5% 15% Комментарий. Мы оцениваем результаты положительно: результат 1-го квартала превысил рекордную за прошлый год выработку 4-го квартала и стал наивысшим за последние 2 года. Мы считаем, что при условии отсутствия роста тарифов в первой половине 2013 г. при данном росте операционных результатов компания сможет показать положительный финансовый результат по итогам первого квартала. Трансконтейнер Событие. Трансконтейнер представил финансовые результаты по МСФО за 2012 г. Выручка компании выросла на 17.9% по сравнению с 2011 г. до 36.4 млрд. руб., главным образом благодаря увеличению объема железнодорожных контейнерных перевозок. Показатель EBITDA прибавил 22.4% г/г и достиг 10.3 млрд. руб., при этом рентабельность по EBITDA повысилась на 1 п.п. до 28.4%. Чистая прибыль за отчетный период составила 5.2 млрд. руб., что на 34% больше, чем в 2011 г. Капвложения Трансконтейнера в 2012 г. выросли на 34.1% г/г до 5.7 млрд. руб. в связи с ростом затрат на обновление подвижного состава. При этом компании удалось сохранить на высоком уровне величину свободного денежного потока, который снизился лишь на 8.6% г/г и составил 2.1 млрд. руб. Чистый долг за прошедший год увеличился на 2% до 5.7 млрд. руб., что соответствует соотношению Чистый долг/EBITDA на невысоком уровне 0.55. Комментарий. Представленные результаты Трансконтейнера оказались достаточно сильными, превысив ожидания рынка, и должны оказать некоторую поддержку котировкам акций компании в ближайшие дни. Благодаря эффективной политике продаж, расширению географии бизнеса и контролю над издержками Трансконтейнеру удалось существенно нарастить основные финансовые показатели, увеличить рентабельность. Несмотря на рост капзатрат, компания сгенерировала неплохой свободный денежный поток, что позволило сохранить долговую нагрузку на невысоком уровне. Между тем, в текущей ситуации, на наш взгляд, инвесторов будут больше интересовать результаты за этот год. Ранее Трансконтейнер опубликовал достаточно слабые операционные показатели за 1-й квартал, отразившие общее ухудшение конъюнктуры и рост конкуренции на рынке железнодорожных перевозок в России на фоне общего замедления экономики. Хотя усилия компании по дальнейшей оптимизации бизнеса, выразившиеся, в частности, в заметном снижении коэффициента порожнего пробега контейнеров и платформ, должны снизить давление на показатели рентабельности. Учитывая ожидаемый рост инвестиций Трансконтейнера в соответствии с принятой в январе долгосрочной стратегией, будет интересно посмотреть, как это все повлияет на величину денежных потоков компании. Кроме того, инвесторы будут продолжать ждать новостей относительно приватизации госпакета Трансконтейнера, хотя, на наш взгляд, вероятность этого события в ближайшие кварталы невелика. 15 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 26 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Контакты Группа клиентской аналитики (Департамент клиентского обслуживания) Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Зайцева Анна Руководитель +7 (495) 796-90-26, доб.2025 zaytseva@corp.finam.ru Коновалов Василий Руководитель отдела +7(495) 796-93-88, доб.2744 konovalov@corp.finam.ru Пальянов Андрей Консультант-аналитик +7 (495) 796-90-26, доб.2040 palyanov@corp.finam.ru Голубев Артем Портфельный менеджер +7(495) 796-93-88, доб.2745 golubev@corp.finam.ru Силакова Екатерина Портфельный управляющий УК «Финам Менеджмент» +7 (495) 796-90-26, доб.1608 silakova@corp.finam.ru Дубинин Иван Портфельный менеджер +7(495) 796-93-88, доб.2747 dubinin_i@corp.finam.ru Додонов Игорь Консультант-аналитик +7 (495) 796-90-26, доб.1627 idodonov@corp.finam.ru Рублевская Екатерина Консультант-аналитик +7 (495) 796-90-26, доб.1636 erublevskaya@corp.finam.ru Зюриков Александр Портфельный менеджер +7(495) 796-93-88, доб.2740 zyurikov@corp.finam.ru Спиридонов Денис Портфельный менеджер +7(495) 796-93-88, доб.2742 spiridonov_d@corp.finam.ru Бертяков Сергей Консультант-аналитик +7 (495) 796-90-26, доб.2045 sbertyakov@corp.finam.ru Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какойлибо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. 16 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2