2.1.Отдел маркетинга

advertisement

НОУ ВПО «СМОЛЕНСКИЙ ИНСТИТУТ БИЗНЕСА И ПРЕДПРИНИМАТЕЛЬСТВА»

РАСЧЕТНОЕ ЗАДАНИЕ

по курсу «Микроэкономика»

Группа:

Студент:

Преподаватель: Стерлягов А.А.

Смоленск 2010

Задание

Вариант

Э

6

0,2

135

190

10

20

30

2.1.Отдел маркетинга

Так как спрос эластичный и повышение объема выпуска на

падению рыночной цены на

.

приводит к

Предельный доход:

Таблица 1.

Количество

продукции, Q

тыс. шт.

Цена за 1 шт.,

ден. ед.

90000

80000

70000

60000

50000

40000

30000

Валовая

выручка,

TR ден. ед.

180 000 000

320 000 000

420 000 000

480 000 000

500 000 000

480 000 000

420 000 000

Предельный

доход, MR

ден. ед.

90 000

70 000

50 000

30 000

10 000

-10 000

-30 000

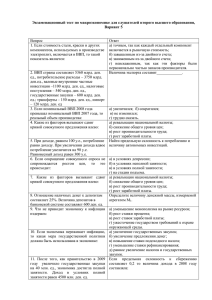

100,000

80,000

60,000

40,000

MR(ден. ед.)

MR,тыс. ден. ед.

20,000

0

-20,000

-40,000

2

4

6

8

10 12 14

Q(тыс. шт.)

График зависимости предельного дохода от количества выпускаемой продукции

Замечание. Придельный доход MR 90000 ден. ед. при объеме выпуска в

2000 штук продукции был приведён с тем условием, что изначально

показатели были нулевые.

Объясните ход зависимости, динамику MR.

Причем, так как

у нас на всех промежутках постоянно и равняется 2000

штук, то на динамику самого графика не повлияет, фактически это просто

градация оси. А объяснение таково - фирма обладает значительной долей

производства и сбыта данной продукции на отраслевом рынке. При этом

рынок характеризуется несовершенной конкуренцией – рост производства в

результате насыщения рынка вызывает уменьшение цены единицы

продукции. Таким образом, уменьшается

, а соответственно и

.

В условиях совершенной конкуренции, фирма не могла бы влиять на цены.

Соответственно валовая выручка прямо пропорциональна количеству

проданного товара. А средняя и придельная выручка равнялась бы цене,

которая бы изначально установилась на неком средний уровень, т.е. график

бы выглядел как горизонтальная прямая на уровне превышающем

количество издержек, но ниже чем максимум в нашем случае. Причём не

достаточно знать максимум TR, чтобы определить наиболее прибыльный

объем выпуска продукции – хотя бы потому, что нам в этом случае не будут

известны издержки. А как известно уравнение для расчета прибыли имеет

следующий вид:

П = TR – ТC,

где: ТC – общие издержки, П – прибыль.

2. 2. Бухгалтерия

Таблица 2.

Количество Издержки на Прирост Издержки Валовые Предельные

продукции,

средства

издержек

на

издержки, издержки,

Q тыс. шт. производства,

на СП,

рабочую

TC=

MC, тыс.

ИСП, тыс. ден. тыс. ден. силу, ИРС, ИСП+ИРС,

ден. ед.

ед.

ед.

тыс. ден. тыс. ден.

ед.

ед.

2

135 000

20 000

155 000

4

190 000

55 000

44 000

234 000

79

6

200 000

10 000

72 000

272 000

38

8

210 000

10 000

104 000

324 000

52

10

230 000

20 000

140 000

370 000

46

12

250 000

20 000

180 000

430 000

60

14

280 000

30 000

224 000

504 000

74

Замечание. Не заполняем первые клетки таблицы, так как нам не известны

предыдущие данные, а соответственно не верно будет определять прирост в

данной ситуации. Но если брать первый период с нулевыми данными, то

таблицу можно дополнить.

90

80

70

60

50

MC, тыс. ден. ед.

40

30

20

10

0

2

4

6

8

10

12

14

Q, тыс. шт.

График зависимости MC (тыс. ден. ед.) от Q(тыс. шт.)

Динамика придельных издержек (МС) меняется в зависимости от Q. При

малых объемах выпуска продукции MC увеличиваются значительно, что

связано с большими затратами на начальной стадии организации

производства. Затем темп роста издержек сокращается – действует эффект

экономии от масштаба производства. Далее, при высоком уровне Q, MC

вновь круто возрастают вследствие действия закона уменьшения

доходности, усложнения управления крупным производством. В частности и

увеличение заработной платы всем работником вследствие повышения цен

на рынке труда создано нашим же спросом.

2.3. Отдел труда

Количество

продукции,

Q, тыс. шт.

Производительность

труда, ПТ,

шт./чел.

Число

работников, L,

тыс.чел.,

L=Q/ПТ

Цена

единицы

продукции,

Р, ден. ед.

Доход от

одного

работника,

ДР,

ДР=ПТ*Р

Средняя

зарплата

1 чел.,

РL,

тыс. ден.

ед.

Издержки

на

рабочую

силу, ИРС,

тыс. ден.

ед.,

ИРС=РL*L

2

1

2

90000

90000

10

20 000

4

1

4

80000

80000

11

44 000

6

1

6

70000

70000

12

72 000

8

1

8

60000

60000

13

104 000

10

1

10

50000

50000

14

140 000

12

1

12

40000

40000

15

180 000

14

1

14

30000

30000

16

224 000

2.4. Собрание акционеров

Количество выпущенной продукции Q в прошедшем периоде составило 4

тыс. шт. при цене 80 тыс. ден. ед. за 1 шт. Валовой доход составил 320 млн.

ден. ед. (TR = Q*Р). Общие издержки ТС, которые состоят из издержек на

средства производства (ИСП) и издержек на рабочую силу (ИРС) составили

234 млн. ден. ед. Прибыль 86 млн. ден. ед.( П = TR – TC). Норму прибыли

36,7521 %(НП = (П/ТC)*100%). Часть прибыли, оставшуюся после уплаты

налога государству при ставке налога 18% равна 70520000 ден. ед.

Количество

продукции,

Q, тыс. шт.

Цена за 1

шт., Р, ден.

ед.

Валовой

доход, TR

тыс. ден.

ед.

Валовые

издержки,

ТС, тыс.

ден. ед.

Прибыль,

П, тыс. ден.

ед.

Предельные Предельный

издержки,

доход, MR,

МС, тыс.

тыс. ден. ед.

ден. ед.

2

90000

180 000

155 000

25 000

-

90

4

80000

320 000

234 000

86 000

79

70

6

70000

420 000

272 000

148 000

38

50

8

60000

480 000

324 000

156 000

52

30

10

50000

500 000

370 000

130 000

46

10

12

40000

480 000

430 000

50 000

60

-10

14

30000

420 000

504 000

-84000

74

-30

Получаем графики зависимость валового дохода от выпуска продукции и

зависимость общих издержек от выпуска продукции. Область, находящаяся

между этими кривыми – это прибыльные объемы производств.

600,000,000

500,000,000

400,000,000

P (ден. ед.) 300,000,000

TR

TC

200,000,000

100,000,000

0

2000

4000

6000

8000

10000

12000

14000

Q (шт.)

Построим также два других графика - зависимость предельных издержек

(MC) от объема выпуска продукции (Q) и зависимость предельного дохода

(MR) от объема выпуска продукции (Q).

100000

80000

60000

40000

МС

P(ден. ед.)

20000

MR

0

4000

6000

8000

10000

12000

14000

-20000

-40000

Q (шт.)

Точка пересечения кривых MC и MR соответствует оптимальному объёму

производства, при котором прибыль максимальна. Из графика видно, что эта

точка лежит между Q равными 6000 и 8000, но для более точного

определения точек пересечения отрезков на этом интервале запишем их

уравнения по двум точкам. Первая прямая проходит через точки (6000 ,

50000) и (8000 , 30000), вторая прямая проходит через точки (6000 , 38000) и

(8000 , 52000).Получаем систему уравнений:

𝑄 − 6000

𝑃 − 50000

=

{8000 − 6000 30000 − 50000

𝑄 − 6000

𝑃 − 38000

=

8000 − 6000 52000 − 38000

решая которую находим оптимальный объём производства 6710 шт.

(округлённое до целых значение). Прибыль для оптимального объёма

производства составит:

ТС=6710*12 000+210 000 000=290 520 000 ден. ед

TR=70000*6710=469 700 000 ден. ед

П=469 700 000 - 290 520 000=179 180 000 ден. ед

Замечание. Данная формула записана с учётом того что прирост издержек на

средства производства происходит из расчёта на каждого отдельного

работника.

Так как в прошедшем периоде объём производства составлял 4000 шт. то

необходимый объем инвестиций для увеличения объема производства до

оптимального равного 6710 шт. составит 56 520 000 ден. ед. (эта сумма равна

приросту валовых издержек при переходе от старого объема выпуска к

новому). Чистая прибыль, полученная в прошедшем периоде 70 520 000 ден.

ед. и так как в условии задания ничего не сказано про амортизационные

отчисления и т.д. Исходим из того что расширение производства может

производиться только за счёт чистой прибыли и заемного капитала. Часть

прибыли, идущую на дивиденды, вообще говоря, определяет само

правление исходя из чистой прибыли, полученной в прошедшем периоде

(70 520 000 ден. ед.), и суммы вложений в будущих периодах для

расширения производства (56 520 000 ден. ед.) т.е. эта часть прибыли может

ровняться и нулю (акционеры не получат дивидендов), но и не должна

превышать 70 520 000 . Если исходить из того что нам требуется

обеспечивает рост производства до оптимального за 2 года, используя для

этого собственные и заемные средства. Тогда можно поступить следующим

образом (хотелось бы сразу заметить что он не единственный и зависит от

стратегии предприятия): первый год увеличиваем производство до 6000 шт.

продукции. В этом случае прирост валовых издержек составит 38 000 000

ден. ед. Количество выпущенной продукции Q во втором периоде

составило6тыс. шт. при цене 70 тыс. ден. ед. за 1 шт. Валовой доход составил

420 млн. ден. ед. (TR = Q*Р). Общие издержки ТС, которые состоят из

издержек на средства производства (ИСП) и издержек на рабочую силу

(ИРС) составили 272 млн. ден. ед. Прибыль 148 млн. ден. ед.( П = TR – TC).

Норму прибыли 54.4117%(НП = (П/ТC)*100%). Часть прибыли, оставшуюся

после уплаты налога государству при ставке налога 18% равна 121 360 000

ден. ед. И во втором периоде выходим на уровень производства в 8481 ед.

товара затратив на это 18 520 000 ден. ед. из прибыли предыдущего

периода.