Гашева З.Д. студентка 4 курса ФГБОУ ВПО МГТУ, г. Майкоп Научный руководитель:

advertisement

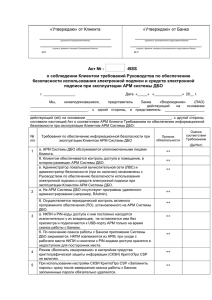

Гашева З.Д. студентка 4 курса ФГБОУ ВПО МГТУ, г. Майкоп Научный руководитель: к. п. н., доц. Паскова А.А. Дистанционное банковское обслуживание Дистанционным банковским обслуживанием (ДБО) принято называть оказание банковских услуг (предоставление банковских продуктов) на расстоянии, без посещения клиентами офиса банка, без непосредственного контакта с сотрудниками банка - из дома (так называемый home-banking), офиса, автомобиля и т.д. Такой вид обслуживания позволяет клиенту контролировать собственные счета, покупать и продавать безналичную валюту, оплачивать коммунальные услуги, доступ в Интернет, счета операторов сотовой связи, проводить безналичные банковские и межбанковские платежи, переводить средства по счетам и др. Дистанционное банковское обслуживание обеспечивает банку следующие конкурентные преимущества. При использовании ДБО значительно сокращаются операционные издержки. Отпадает необходимость содержать дополнительные помещения, рабочие места и персонал, без которых нельзя обойтись при обслуживании клиентов традиционным способом. В результате транзакционные расходы (в пересчете на одну транзакцию) снижаются на порядок. За счет экономии средств на свое содержание банк может существенно увеличить клиентскую базу - низкая себестоимость банковских продуктов дает возможность уменьшить тарифы на них, что при прочих равных условиях делает банк в глазах потребителя более привлекательным. Вместе с тем благодаря ДБО банк способен охватить немалый сегмент потребителей, обладающих небольшими средствами и не слишком выгодных с точки зрения традиционного ведения банковского дела. Кроме того, потенциальный клиент банка, где практикуется ДБО, освобождается от жесткой привязки к конкретному месторасположению банка, а это весьма удобно. Следовательно, ДБО способствует экспансии банка в другие регионы, что приводит к расширению клиентской базы. Привлекательность ДБО в глазах клиентов не в последнюю очередь обусловлена и тем, что оно способно обеспечить им более комфортные условия общения с банком и значительную экономию времени - для проведения банковской операции клиенту не нужно посещать офис банка. Более того, ему даже не нужно подстраиваться под график работы банка - он доступен 24 ч в сутки, и пользователь может выполнить нужную транзакцию в любой удобный для него момент. В настоящее время выделяют три уровня ДБО: 1) информационный - сайт банка в Интернете, на котором отражены виды и тарифы оказываемых услуг; 2) коммуникационный - двусторонний обмен информацией посредством электронной почты, информация о состоянии счета, выписки по счетам; 3) полнофункциональный транзакционный - проведение всех финансовых операций, кроме выдачи наличных). По технологиям предоставления услуг ДБО классифицируют следующим образом: системы "Банк-Клиент", интернет-банкинг, видео-банкинг, телефонный банкинг, терминальный банкинг, мобильный банкинг (WAP-банкинг, SMSбанкинг, SlM-аинлет, мидлет). Система "Банк-Клиент" представляет собой программно-технический комплекс, позволяющий организовать взаимодействие в защищенном off-lineрежиме клиента с банком. Система обладает многоуровневой системой защиты и обеспечивает достоверность, сохранность и конфиденциальность передаваемой информации. Она включает в себя банковскую и клиентскую подсистемы, интегрированные с подсистемами защиты и коммуникаций. Платежное поручение формируется в электронном виде один раз клиентом, а не сотрудником банка. Это упрощает ежедневную работу бухгалтера, ускоряет платежи и снижает вероятность ошибки в реквизитах платежа. При поступлении в банк осуществляется проверка электронных подписей на каждом документе, принятом от клиента. Расчетные документы клиента хранятся в архиве банковской части системы вместе с электронными подписями, что исключает их искажение в банке. Встроенные средства шифрации обеспечивают передачу информации между банком и клиентом в зашифрованном виде. В состав системы обычно входят: а) сервер обмена документами - почтовый сервер, по сервису и форматам адресации совместимый с различными видами протоколов, для обеспечения доступа по коммутируемым телефонным каналам; б) АРМ банка для приема документов от клиента, взаимодействия с банковской системой и уведомления клиента о результатах обработки его документов; в) АРМ клиента для создания документов, пересылки их в банк, получения результатов обработки и выписок по счетам. Взаимодействие клиента и банка в данном случае осуществляется следующим образом. Клиент в автономном (off-line) режиме формирует документы, заявления, поручения для отправки в банк. Банковская часть системы работает в режиме ожидания соединения с клиентом до тех пор, пока последний не устанавливает связь через коммуникационный канал между устройствами передачи данных клиента и банка. Во время сеанса связи банк проводит аутентификацию клиента (т.е. проверку подлинности клиента), инициирует передачу подготовленной для клиента информации и готовится к приему информации от клиента. Клиент получает из банка информацию и в ответ передает свои сообщения, после чего происходит разрыв связи. Банк принимает, а затем обрабатывает полученную от клиента информацию в режиме off-line. Все передаваемые сообщения (и в банковской, и в клиентской части) шифруются и заверяются электронной цифровой подписью. Электронная цифровая подпись принятых банком от клиента сообщений сверяется с эталоном, после чего в серверной (банковской) части регистрируется прием документов, затем банк уведомляет клиента специальным сообщением, которое клиент получает во время следующего сеанса связи. Все документы в байке хранятся в течение длительного времени. При этом в качестве коммуникационного канала при работе по описываемой технологии чаще всего используются каналы Интернета, также могут быть использованы телефонные линии. Достоинствами системы "Банк-Клиент" являются: невысокая стоимость каналов связи и устройств передачи данных; поддержка практически любого транспортного протокола для передачи сообщений; относительная простота банковской программно-аппаратной части; автономность подготовки документов клиентом, т.е. в режиме off-line; наличие архивов документов как на сервере банка, так и на компьютере клиента; высокая степень защиты банковской части от несанкционированного доступа; приемлемая степень защиты передаваемой информации; возможность программным интеграции клиентской обеспечением для части системы автоматического с другим формирования документов (например, с системой бухгалтерского учета, используемой клиентом банка); возможность реализации большого числа вспомогательных функций в клиентской части системы. Однако использование технологии "Банк-Клиент" не лишено следующих недостатков: необходимость предварительной установки и последующего сопровождения программного обеспечения на компьютере клиента; затруднительная диагностика клиентом движения своих финансовых документов; трудности добавления в систему новых форм документов, требующих обновления версии программного обеспечения на компьютере клиента байка; определенная сложность программного обеспечения на стороне клиента, заключающаяся как в повышенных требованиях к аппаратной платформе, так и в необходимости обучения клиента банка работе с устанавливаемым у него программным обеспечением. Перечисленные выше аспекты обусловили тот факт, что услугами банков по дистанционному управлению счетом на основе системы "Банк-Клиент" реально могут воспользоваться только крупные предприятия. Для организаций, которые ежедневно проводят много платежей, выигрыш в скорости и качестве банковского обслуживания сопоставим с затратами на внедрение и сопровождение клиентской части системы. Что касается мелких предприятий и частных клиентов, то им внедрять у себя подобные системы зачастую экономически не выгодно. Список использованной литературы: 1. Ануриев, С. В. Пределы эффективности проведения платежа в различных платежных системах. - М.: Финансы, 2010. 2. Балабанова И. Т. Банки и банковская деятельность. - СПб.: Питер, 2011. 3. Белов, В.А. Юридическая природа безналичных расчетов и безналичных денег. - М.: Бизнес и банки, 2011. 4. Белоглазова Б. Н., Толоконцева Г. В. Денежное обращение и банки. - М.: Финансы и статистика, 2012. 5. Березина, М.П. Проблемы организации безналичных расчётов / М.П. Березина, Ю.С.Крупнов. - М.: Финансы. 2010. 6. Варламова, Т.П. Безналичный расчет: организация и учет: Учебное пособие / Т.П. Варламова, В.А. Форфанов. - М.: Экзамен, 2011. 7. Деньги, банковское дело и денежно-кредитная политика / Под ред. В.В. Лукашевича. - М.: Профико, 2009.