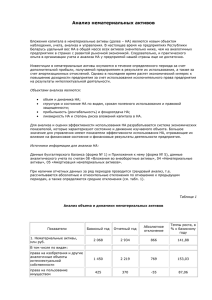

Нематериальные активы, полученные организацией

advertisement

БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГОВЫЙ УЧЕТ И АУДИТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Агаркова Елена Петровна Студентка ВолгГТУ, гр. ЭБУ-460 Аннотация: Основной нормативный документ для учета нематериальных активов (НМА) является Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Ключевые слова: нематериальные активы, ПБУ, Права на нематериальные активы ACCOUNTING, TAX ACCOUNTING AND AUDITING INTANGIBLE ASSETS Abstract: the Main regulatory document for the accounting of intangible assets (IA) is the Provision on accounting "Accounting of intangible assets" (PBU 14/2007). Keywords: intangible assets, PBU, Rights to intangible assets Объекты признаются нематериальными активами, если выполняются следующие критерии признания: 1) фактическая (первоначальная) стоимость объекта может быть достоверно определена; 2) объект не может иметь материально-вещественной формы; 3) организация не предполагает продавать объект (в течение 12 мес. или обычного операционного цикла); 4) объект предназначен для использования в течение длительного времени (более 12 мес. или обычного операционного цикла); 5) нематериальный актив отражается в отчетности компании, если его использование предполагает в будущем получить экономическую прибыль, снизить расходы, увеличить объем продаж и т. д.; 6) нематериальный актив должен контролироваться предприятием. Нематериальный актив (НМА) – это вложения денежных средств в нематериальные объекты, которые длительное время используются в хозяйственной деятельности и приносят доход предприятию либо создают условия для нормальной деятельности и получения дохода. [1] Можно отметить различные виды нематериальных активов: - произведения науки, литературы и искусства; - селекционные достижения; - изобретения; - секреты производства (ноу-хау); - полезные модели; - программы для электронных вычислительных машин; - товарные знаки и знаки обслуживания; -деловая репутация организации. У нематериальных активов есть схожесть с основными средствами. Они используются в течение длительного периода, приносят прибыль, с течением времени большая часть из них теряет свою стоимость. Но имеются и особенности у НМА, такие как отсутствие материально-вещественной структуры, сложность определения стоимости, большая неопределенность при определении прибыли от ее применения. Права на нематериальные активы могут возникнуть на основании: патентов (свидетельств); договоров о передаче «ноу-хау»; договоров купли-продажи; авторских договоров; учредительных документов. Поступать нематериальные активы в организацию могут в следующих случаях: Приобретение нематериальных активов за плату Создание нематериальных активов собственными силами или с привлечением сторонних исполнителей Внесение нематериальных активов в счет вклада в уставный капитал Получение нематериальных активов на безвозмездной основе Приобретение нематериальных активов по договору мены. 1. Приобретение нематериальных активов за плату При покупке нематериальных активов делаются записи на счетах, основанием которых служат первичные документы, полученные от поставщика: договор, счет-фактура, накладная. Расходы на приобретение (начисление поставщикам; оплата за сопутствующие услуги; невозмещаемые налоги) отражаются, как внеоборотные активы на счете 08. Также на этом счете отражаются расходы на доведения объекта до состояния, пригодного для эксплуатации. В момент принятия на учет приобретенных нематериальных активов, сформированная первоначальная стоимость списывается со счета 08 на счет 04 "Нематериальные активы". НДС по приобретенным или созданным нематериальным активам учитывается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" субсчет 2 "Налог на добавленную стоимость по приобретенным нематериальным активам" в корреспонденции со счетами расчетов с поставщиками и подрядчиками и прочими дебиторами и кредиторами. После принятия на учет нематериальных активов суммы НДС списываются в дебет счета 68 "Расчеты по налогам и сборам". 2. Создание нематериальных активов собственными силами или с привлечением сторонних исполнителей Нематериальные активы считаются созданными в случаях, если: исключительное право на результаты интеллектуальной деятельности принадлежит организации-работодателю при выполнения служебных обязанностей; исключительное право на результаты интеллектуальной деятельности принадлежит организации-заказчику при получение автором по договору с заказчиком, не являющимся работодателем,; свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации. Созданные в организации нематериальные активы могут являться служебными произведениями в соответствии со ст. 14 Федерального закона "Об авторском праве". Исключительное право на эти произведения принадлежит лицу, то есть работодателю, с которым автор состоит в трудовых отношениях. Но не всякое произведение, созданное работником организации может считаться служебным. Если на его создание имело место быть служебному заданию, то тогда оно считается служебным. Конечно, по трудовому договору работнику, творческий труд которого используется при создании определенных произведений, выплачиваются вознаграждения. Расходы по созданию нематериальных активов на предприятии также как и расходы по их приобретению относятся к долгосрочным инвестициям. Их постановка на учет производится через применение счета вложений во внеоборотные активы - 08. При создании нематериальных активов на этом счете отражаются: материалы, заработная плата разработчиков, отчисления с заработной платы в виде ЕСН, накладные расходы, относящиеся к работам по разработке. После ввода объекта в эксплуатацию его стоимость списывается со счета 08 в дебет счета 04 "Нематериальные активы". 3. Внесение нематериальных активов в счет вклада в уставный капитал В соответствии с действующим законодательством объект нематериальных активов может быть внесен в качестве вклада в уставный капитал организации. При этом фактическое поступление вклада учредителя в виде внеоборотных активов отражается в бухгалтерском учете по дебету счета «Вложения во внеоборотные активы» счет 08, в корреспонденции с кредитом счета «Учет расчетов с учредителями по вкладам в уставный капитал» счет 75 субсчет 01. Если есть задолженность учредителя по вкладу в уставный капитал, эту операцию отражают записями по кредиту счета 80 "Уставный капитал". Основанием являются учредительные документы, а также акт приемкипередачи нематериальных активов. Средства учредителей, которые вносятся в уставный капитал в порядке, установленном действующим законодательством, освобождены от НДС. 4. Получение нематериальных активов на безвозмездной основе . Нематериальные активы, полученные организацией безвозмездно, отражаются по рыночной стоимости на дату принятия к учету. Активы, полученные безвозмездно, учитываются в составе внереализационных доходов, которые подлежат зачислению на счет 99 «Прибыли и убытки» организации. Организация самостоятельно выбирает способ отражения в учете безвозмездно полученных нематериальных активов: 1. непосредственно в момент принятия к учету стоимость нематериальных активов относят на увеличение прочих доходов 2. по мере начисления амортизации в течение срока полезного использования безвозмездно полученные объекты отражаются как прочие доходы, с использованием счета доходов будущих периодов. Основанием для записей на счетах служит акт (накладная) приемки передачи. Признание внереализационных доходов, связанных с безвозмездным получением нематериальных активов, в учете отражается по дебету счета 98 «Доходы будущих периодов» в корреспонденции с кредитом счета «Прочие 91 доходы и расходы». Постановка на учет полученных по договору дарения (безвозмездно) нематериальных активов также отражается через применение счета 08 «Вложения во внеоборотные активы», где можно открыть субсчет «Капитальные вложения» с последующим списанием с него стоимости объектов на счет нематериальных активов. 5. Приобретение нематериальных активов по договору мены. Приобретение нематериальных активов по договору мены, который предусматривает оплату не денежными средствами. Стоимость полученных нематериальных активов отражается по дебету счета 08 «Вложения во внеоборотные активы» с субсчетом корреспонденции со счетом 76 «Капитальные вложения» в «Прочих дебиторов и кредиторов». В этом случае первоначальная стоимость приобретаемого нематериального актива определяется в учете исходя из стоимости передаваемых активов. В налоговом учете первоначальная стоимость, сумма амортизационных начислений, а также остаточная стоимость НМА должны быть отражены в регистрах налогового учета. Регистры - это документы, подтверждающие ведение налогового учета. Формы регистров разрабатываются налогоплательщиком самостоятельно и утверждаются приложениями к учетной политике для целей налогообложения. Для целей налогообложения амортизируемым имуществом признается нематериальный актив со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. [2] Научно-исследовательские и опытно-конструкторские разработки по завершении могут стать амортизируемым имуществом, если организация оформит на них исключительные права на результаты интеллектуальной деятельности, которые в соответствии с налоговым законодательством признаются нематериальными активами. [3] Списание на расходы нематериальных активов может быть выполнено несколькими способами: 1) По сроку полезного использования. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности, а также исходя из срока, обусловленного соответствующими договорами. Если срок полезного использования определить невозможно, нормы амортизации устанавливаются в расчете на срок полезного использования, равный десяти годам, но не более срока деятельности налогоплательщика. [4] Однако по программам ЭВМ и базам данных действует специальная норма. По таким объектам налогоплательщик может установить срок полезного использования самостоятельно, но данный срок не может быть менее двух лет . [4] 2) По способу начисления амортизации. – линейный метод; – нелинейный метод. При применении линейного метода амортизация определяется по формуле: К = [1/n] x 100 %, где К – норма амортизации в процентах к первоначальной или восстановительной стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Основной период в налоговом учете при расчете амортизации – один месяц. Формула расчета амортизации при использовании нелинейного метода имеет следующий вид: K = [2/n] x 100 %. Отнесение объектов нематериальных активов к классификационным группам НК РФ не предусмотрено. Следовательно, не действует и запрет на применение нелинейного метода в отношении объектов, имеющих срок полезного использования 20 лет и более. Справедливости ради следует отметить, что для объектов нематериальных активов сроком полезного использования более 10 лет малоэффективно применение нелинейного метода начисления амортизации. Аналитический учет наличия и движения нематериальных активов ведется в бухгалтерии по карточкам учета нематериальных активов (ф. № НМА-1). В налоговом учете нематериальных активов могут применяться регистры для учета приобретения, формирования стоимости и начисления амортизации НМА. В случае, если отсутствуют объекты нематериальных активов, по которым есть различия по составу объектов и порядку начисления амортизации, то достаточно использовать карточку (ф. № НМА-1) для целей бухгалтерского, и налогового учета. Список использованных источников: 1 Гражданский кодекс Российской Федерации [Электронный ресурс]. – Режим доступа : http://base.garant.ru/10164072/ ( дата обращения 07.04.2015 ) 2 Налогового кодекса Российской Федерации статья 256 п.1 [Электронный ресурс]. – Режим доступа: http://base.garant.ru/10900200/37/#block_20025 ( дата обращения 07.04.2015 ) 3 Налогового кодекса Российской Федерации статья 257 п.3 [Электронный ресурс]. – Режим доступа: http://base.garant.ru/10900200/37/#block_20025 ( дата обращения 07.04.2015 ) 4 Налогового кодекса Российской Федерации статья 258 п.2 [Электронный ресурс]. – Режим доступа: http://base.garant.ru/10900200/37/#block_20025 ( дата обращения 07.04.2015 )