Лекция 14. Структура цены.

advertisement

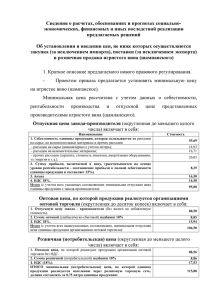

Лекция 14 Тема: Структура цены Прибыль торговых организаций Издержки обращения торговых организаций НДС Акциз Налог на добавленную стоимость, НДС Прибыль снабженческо сбытовой, оптовой организации Издержки снабженческо сбытовой, оптовой организации Налог на добавленную стоимость Налог, акцизы Надбавки (наценки) скидки по цене Прибыль фирмы Издержки производства, себестоимость продукции Составы различных видов цен Торговые надбавки(наценки, скидки) Снабженческо сбытовые (оптово-сбытовые) наценки Оптовая (отпускная) цена предприятия – цена изготовителя продукции ↓↓↓ Оптовая (отпускная цена) промышленности. Цена закупки продукции с НДС посредника ↓↓↓ Р о з н и ч н а я ц е н Задача Себестоимость изделия-300 руб. Рентабельность изготовления-18% Ставка акциза-30% Ставка НДС-20% Определить отпускную цену изделия и структуру цены Решение: а)Отпускная цена = С∙(1 + 18 30 20 𝑟 100 ) ∙ (1 + 100) ∙ (1 + 100) =552,4 руб. 100 𝐴 𝑁 ) ∙ (1 + 100) ∙ (1 + 100) = 300 + (1 + а Структура цены=С+П+А+N=себестоимость + прибыль + акцизный налог + налог НДС. Прибыль = Цотпускное – Себестоимость 300∙(1,18-300)=54 руб. б) акциз А = Цоптовое ∙процентную ставку акциза 300∙1,18∙0,3 = 106,2 руб. в) НДС = N = Цоптовое ∙Аакцизную ставку ∙n N=300∙1,18∙0,2∙1,3=92,04 Таким образом, Цотпускное =300+54+106,2+92,04=552,24 Задача №3: Определить цену НДС в розничной цене товара и её размер, уплаченный каждым участником товара-движения, если отпускная цена равно 100 рублей, оптовые наценки 12% и 15%, розничная наценка 18%, ставка налога НДС 20% (во всех случаях). Решение: 1) Розничная цена товара С𝑟 : 𝑧1 𝐶𝑟 =Сотпускное ∙(1 + рублей 2) 𝑧 𝑍 + 2 ) ∙ (1 + 𝑟 )=100∙1,12∙1,15∙1,18=151,98 )∙(1 100 100 100 Величина НДС в розничной цене 𝑁𝑟 : 𝑁𝑟 = 𝐶𝑟 ∙𝑛 100+ 𝑛 = 151,98∙20 120 =25,33 руб. 3) Величина НДС приходящаяся на каждого участника товарадвижения (структура НДС) а) 𝑁производителя = б) 𝑁1 = 𝑁1 = Цоптовое∙𝑛 100∙20 100+𝑛 = 120 =16?67 руб. 𝑍 (Цотпускное ∙(1+ 1 )∙n) 100 100+𝑛 12 )∙20 100 100∙(1+ 120 =18,67 руб ∆𝑁1 =𝑁1 -𝑁производ =18,67-16,67=2 руб. в) второй оптовик 𝑍 𝑍 Цотпускная ∙ (1 + 1 ) ∙ (1 + 2 ) ∙ 𝑛 100 100 𝑁2 = 100 + 𝑛 100∙1,12∙1,15∙20 𝑁2 = =21,47 руб. 120 ∆N1 =N2 -N1 =21,47-18,67=2,8 руб. г) розничная торговля 𝑁𝑟 =25,33 руб. (уже посчитано) ∆Nr =Nr -N2 =25,33-21,47=3,86 руб. Таким образом Nr =Nr + ∆N1 +∆N2 + ∆N𝑟 =16,67+2+2,8+3,86=25,33 руб. Задача: Определить чистый доход и прибыль оптовика и изготовителя при реализации партии изделий в количестве500 штук. С удельной себестоимостью 200 рублей ( удельная себестоимость= себестоимости на единицу продукции), и рентабельности изготовления 16% при ставке НДС равной для всех участников 20%, оптовой наценки – 10% и розничной наценки – 15% соответственно. Решение: а) изготовитель Прибыль = (Цоптовая − Себестоимость) ∙ количество Р=(Цо -С)∙Q Цо = С ∙ (1 + 𝑟 16 )=200∙(1 + 100)=232 руб. 100 Прибыль производителя=(232-200)∙500=16 000 руб. б) Чистый доход = (Сотпускное − С)∙Q Сотпускное = Соптовое ∙(1 + 𝑛 20 )=232∙(1 + 100)=278,4 руб. 100 Чистый доход=(278,4-200)∙500=392 000 руб. в) оптовик: 1) Чистый доход=(Цоптовика − Цотпускная ) ∙ 𝑄 Цена оптовика=Цотпускная ∙(1 + 𝑟 10 )=278,4∙(1 + 100)=306,2 руб. 100 Чистый доход=(306,2-278,4)∙500=13900 руб. 2) Прибыль оптовика: По = (Цоптовика − Цотпускная − ∆𝑁0)∙Q ∆N0 = 𝑁0 -𝑁производителя = Ц0 ∙𝑛 100+𝑛 - Цотпускное ∙𝑛 100+𝑛 = 306,2∙20 120 П0 =(306,2-278,4-4,6)∙500=11600 руб. Розничная торговля: 𝑅𝑟 =(Ц𝑟 -Цоптовое )∙Q Ц𝑟 =Цоптовое ∙(1 + 𝑧∙𝑟 15 )=306,2∙(1 + 100)=352,1 руб. 100 Чд𝑟 =(352,1-306,2)∙500=22950 руб. - 278,4∙20 120 = 4,6 руб. Розничная прибыль=(Цr − Цоптовое − ∆Nr )∙Q ∆Nr =Nr − N0 = Ц𝑟 ∙𝑛 100+𝑛 - Ц0 ∙𝑛 100+𝑛 = 352,1∙20 120 - 306,2∙20 120 =7,65 руб. Розничная прибыль = (352,1-306,2-7,65)∙500=19125 руб.