Разработка математической модели устойчивого развития

advertisement

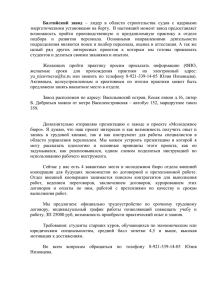

Тема: «Разработка математической модели устойчивого развития предприятий металлургической отрасли». Автор: Шляпина Анастасия Андреевна Руководитель: д.т.н., проф. Мокеев Владимир Викторович На сегодняшний день металлургическая отрасль является одной из базовых отраслей промышленности нашей страны. Данная отрасль оказывает значительное влияние на уровень развития экономики страны, окружающую среду и социальную обстановку. Устойчивое развитие металлургических предприятий предполагает, такое развитие, которое соответствует потребностям развития и функционирования производства, интересам собственников предприятий, при этом создавая условия необходимые для дальнейшего стабильного функционирования предприятий, способствуя развитию общества и уменьшению негативного влияния на окружающую среду. Исследования в данной области ведутся достаточно интенсивно, хотя устойчивое развитие представляет собой комплексное понятие, которое не может рассматриваться только с одной стороны деятельности предприятия, большое внимание в основном уделяется расчету финансовых показателей, однако данные исследования не до конца раскрывают суть финансовой устойчивости. Вопросу исследования финансовой устойчивости посвящены работы многих ученых, в том числе В.И. Данилова-Данильяна, С.Н. Бобылева, Е.О. Батасовой, А. Гранберг, Н.Г. Гусевой, И.Б. Сергеева и других ученых. Так же особенности построения модели финансовой устойчивости металлургических предприятия представлены в работах А.Г. Воробьева, И.Н. Евстюхина, Е.И. Степук и других ученых. Несмотря на наличие и многообразие проведенных теоретических и практических исследований, можно сказать, что основное внимание авторы уделяют общим экономическим и экологическим проблемам. Однако вопросам финансовой устойчивости и построению математической модели устойчивого развития предприятий металлургической отрасли уделяется незначительное внимание. Различные методики и методы оценки финансовой устойчивости указанные в работах перечисленных авторов обладают определенными недостатками и не всегда могут быть использованы в полной мере. Таким образом, является необходимым провести исследования в данной области и построить математическую модель устойчивости предприятий металлургической отрасли, которая позволит получить наглядное представление о развитии и функционировании предприятий отрасли. Предметом исследования являются методы и инструменты анализа устойчивого развития предприятий металлургической отрасли. Объектом исследования являются трубопрокатные предприятия металлургической отрасли. Цель исследования состоит в разработке математической модели устойчивого развития крупных металлургических предприятий. Основные задачи: определение понятия устойчивого развития предприятий; анализ методов устойчивого развития предприятий металлургической отрасли; сбор показателей, описывающих развитие предприятий металлургической отрасли; построение модели устойчивого развития предприятий; анализ устойчивого развития предприятий; вычисление индикатора устойчивого развития предприятий; рейтингование предприятий металлургической отрасли. Методы исследования. В процессе исследования данной темы использовались следующие методы: методы экономико-математического анализа, экспертных оценок, логического и системного анализа. В исследовании используется обширная информационная база показателей, 1 которая включает в себя экономические и финансовые показатели девяти трубопрокатных предприятия России. Научная новизна работы заключается в том, что на основе анализа методов финансовой устойчивости предприятия: рассмотрены и уточнены такие понятия как устойчивое развитие предприятия и финансовая устойчивость предприятия; рассмотрены методы оценки финансовой устойчивости, такие как метод обобщенного показателя предложенный Н.А. Хомяченковой, метод Кадыкова-Сайфулина и метод собственных состояний; проанализирована деятельность металлургических предприятий по предложенным методам оценки финансовой устойчивости и проведен сравнительный анализ полученных результатов; составлен рейтинг предприятий металлургической отрасли, с учетом полученных результатов. Понятие "устойчивое развитие предприятия" На сегодняшний день не существует точного и единого определения к понятию «устойчивое развитие предприятия». Зарубежные и российские ученые дают различную трактовку данному термину. В таблице 1 представлены определения термина устойчивого развития предприятия, рассматриваемые в современной литературе. Таблица 1– Понятия «устойчивое развитие предприятия» и «устойчивость предприятия» Понятие Устойчивое предприятие Устойчивость предприятия Устойчивость предприятия Устойчивое предприятия развитие Устойчивое развитие Устойчивое предприятия развитие Устойчивое функционирование предприятия Определение Юридическое лицо, у которого структура состояния активов и обязательств такова, что при всех нормальных условиях выручка от продажи или использования активов достаточна для покрытия всех обязательств [21] Состояние предприятия, характеризующееся тем, что его хозяйственная деятельность при нормальных условиях обеспечивает выполнение всех его обязательств перед работниками, контрагентами, кредитными учреждениями и государством благодаря достаточному уровню доходов и соответствию величины доходов и расходов [22] Состояние предприятия, которое характеризуется достижением параметрами его деятельности, характеризующими разные плоскости функционирования предприятия, определенных благоприятных значений [23] Ориентированное на выбранную предприятием стратегию развитие, которое обеспечивает достаточный уровень равновесия [24] Экономический рост, обеспечивающий удовлетворение материальных и духовных потребностей как настоящих, так и будущих поколений, при сохранении равновесия исторически сложившихся экосистем [25] Способность системы управления обеспечивать функционирование предприятия под влиянием внешних и внутренних факторов в состоянии равновесия и возвращать его в данное состояние после незначительных отклонений [26] Способность сохранять объемы реализации продукции длительный период времени при различных изменениях потребительского спроса на рынке производителей [27] Авторы А.Н. Азрилиян (экономический словарь) И.И. Елисеева А.Л. Карапетян А.З. Бобылева В. Лось, О. Дрейер А. Романцова, В. Шеремет, А. Кучерявый, Н. Лясников В.А. Медведев Проанализировав определения под устойчивым развитием предприятия, мы можем понимать состояние финансовых ресурсов, которое удовлетворяет интересам собственников предприятия, обеспечивает стабильную прибыльность, функционирование и развитие предприятия. 2 Классические методы оценки финансовой устойчивости предприятий В научной литературе авторами рассмотрено большое количество различных методов и методик исследования устойчивого развития предприятия. Так, например автор Н.П. Рыжова приводит методы, которые позволяют оценить устойчивость предприятия, в определенной степени ее выражения. Данные методы представлены в таблице 2. Таблица 2 – Методы оценки устойчивости предприятия Наименование группы Методы, которые основаны на использовании теории устойчивости Методы по оценке интегрального показателя экономической устойчивости Краткая характеристика Основываются на расчете и интерпретации математических показателей устойчивости Должны учесть влияние внешней и внутренней среды, характеризуются ограниченным практическим применением С упором на принципы системного подхода производят расчеты интегральных показателей, которые объединяют оценки разных подсистем предприятия (производственной, финансовой, маркетинговой и др.) Методы по оценке финансово-экономической устойчивости Индикаторы данной группы методов основаны на учете уже полученных финансовых результатов работы предприятия, их применение осложнено «непрозрачностью» финансовой отчётности Методы по прогнозированию риска банкротства Комплексные методы Методики для прогнозирования банкротства Методики, которые основаны на количественных и на качественных методах исследования, предполагают определение факторов, механизмов, предотвращающих потерю устойчивости фирмы Авторы Г.З. Зигашин, Ю.Л. Камашева, Н.В. Зубанов А.Л. Колобов, И.Н. Омельченко, Р.Ю. Лоскутов, И.Л. Бендиков, Н.А. Савинская, Н. Багиева, И.В. Брянцева А.Д. Шеремет, Е.В.Негашев, Р.С.Сайфулин, М.И.Литвин, Е.С.Стоянова Тафлер, Бивер, Альтман И.Б. Гурков, Д.Б.Кувалин, В.Иванов, М.Братанов, Н.Певелина Для анализа финансовой устойчивости были выбраны следующие методы: метод расчета обобщенной оценки, предложенный автором Н.А. Хомяченковой, метод расчета рейтинговой оценки Кадыкова и Сайфулина и метод собственных состояний. Исходные данные Для анализа финансовой устойчивости были выбраны предприятия, являющиеся основными участниками трубного рынка России, к ним относятся ОАО «Трубная Металлургическая Компания», в состав которой входят: «Волжский трубный завод», «Синарский трубный завод», «Северский трубный завод», «Таганрогский металлургический завод»; ЗАО «Группа ЧТПЗ», в состав которой входят: «Челябинский трубопрокатный завод» и «Первоуральский новотрубный завод»; ЗАО «Объединённая металлургическая компания», в состав которой входят: «Выксунский металлургический завод» и «Альметьевский трубный завод»; а так же Борский трубный завод. Были собраны финансовые показатели, которые представлены в открытых бухгалтерских и годовых отчетах трубопрокатных предприятий. В итоге получилось 30 показателей за период с 2010 по 2013 год. Расчет обобщенной оценки финансовой устойчивости Н.А. Хомяченковой Метод расчета обобщенной оценки, предложенный автором Н.А. Хомяченковой, представляет собой метод оценки и анализа финансовых показателей, расчет обобщенной оценки и дальнейшее определение уровня устойчивости предприятия. Для расчета обобщенного показателя финансовой устойчивости используется система показателей, в которую входят следующие коэффициенты: коэффициент маневренности (КМ); 3 коэффициент автономии (КАВ); коэффициент финансовой зависимости (КФЗ); коэффициент текущей ликвидности (КТЛ); коэффициент финансирования (покрытия долгов)(КП); коэффициент финансового рычага (КФР); коэффициент постоянного актива (КПА); мультипликатор собственного капитала (МСК); коэффициент обеспеченности собственными оборотными средствами (КОСС). Формула для расчета обобщенного показателя финансовой устойчивости (формула 1): Ф у 9 К тл * К фз * К п * К ав * К фр * К м * К па * М ск * К осс (1) Результаты расчета обобщенной оценки девяти трубопрокатных заводов за период с 2010 по 2013 год, представлены в таблице 3. Таблица 3 - Результаты расчета обобщенной оценки Наименование 01.01.2011 01.01.2012 01.01.2013 01.01.2014 Волжский завод 0,925 0,894 0,994 1,013 Северский завод 0,710 Синарский завод 0,963 0,853 0,791 0,823 Таганрогский завод Первоуральский завод Челябинский завод 0,304 1,002 Альметьевский завод 0,761 0,752 0,738 0,728 Выксунский завод 0,837 0,782 0,742 0,831 Борский завод 0,660 0,736 0,704 0,711 По результатам полученных данных можно сказать, что оценить финансовую устойчивость с помощью рассматриваемого метода можно не для всех предприятий. Это связано с тем, что при получении отрицательных значений финансовых коэффициентов, рассчитать обобщенную оценку становится невозможным. В данном случае, у таких заводов как Северский, Первоуральский, Челябинский и Таганрогский трубные заводы коэффициент обеспеченности собственными оборотными средствами получился отрицательным, в связи с недостатком собственных средств на предприятии, в результате чего рассчитать показатель стало невозможным. Для более наглядного представления полученные данные изобразим на графике (рисунок 1), где отобразим финансовую устойчивость предприятий за рассматриваемый период. 4 1.050 1.000 0.950 0.900 0.850 0.800 0.750 0.700 0.650 0.600 Волжский ТЗ Синарский ТЗ Альметьевский Выксунский ТЗ ТЗ 2010 2011 2012 Борский ТЗ 2013 Рисунок 1 - Обобщенный показатель по классическому методу Н.А. Хомяченковой Анализируя график, делаем вывод, что абсолютной финансовой устойчивостью обладает Волжский трубный завод, за период показатели финансовой устойчивости, платежеспособности, рентабельности и деловой активности, соответствуют нормативным значениям. Следовательно, значение обобщенного показателя имеет высокое значение. Так же Синарский, Альметьевский, Выксунский, Борский трубные заводы так же обладают устойчивым финансовым положением, финансовые показатели близки к нормативным. Но за период наблюдается небольшое снижение обобщенного показателя в связи с увеличением дебиторской задолженности; увеличением обязательств по заемным средствам; увеличением кредиторской задолженности. Таким образом, можно сказать, что согласно данному методу негативное значение даже одного показателя, влияет на значение общего интегрального показателя, в результате чего становится невозможным получить данные и определить финансовую устойчивость предприятий. Построение рейтинговой оценки Кадыкова и Сайфулина Для определения финансовой устойчивости предприятия Р.С. Сайфулин и Г.Г. Кадыков предложили использовать рейтинговое число, следующего вида (формула 2): К 2 * К об 0,1 * К лик 0,08 * К инт 0,45 * К мен К пр (2) Для построения рейтингового числа предлагается использовать следующие коэффициенты: коэффициент обеспеченности собственными оборотными средствами(КОСС); коэффициент текущей ликвидности (КТЛ); коэффициент интенсивности оборота авансируемого капитала (КИНТ); коэффициент менеджмента (КМЕН); рентабельность собственного капитала (RСК). При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, и организация имеет удовлетворительное финансовое состояние. Финансовое состояние предприятия с рейтинговым числом менее единицы характеризуется как неудовлетворительное. Результаты расчета рейтинговой оценки девяти трубопрокатных заводов за период с 2010 по 2013 год, представлены в таблице 4. 5 Таблица 4 - Результаты расчета рейтинговой оценки Наименование 01.01.2011 01.01.2012 Волжский завод 2,228 1,691 Северский завод 0,484 0,467 Синарский завод 1,749 1,471 Таганрогский завод -0,710 -1,636 Первоуральский завод 0,384 -3,038 Челябинский завод 1,824 0,669 Альметьевский завод 2,173 1,389 Выксунский завод 3,101 2,126 Борский завод 1,367 1,886 01.01.2013 2,021 1,225 1,415 -2,114 -2,296 -0,194 1,306 1,623 1,546 01.01.2014 2,182 -0,487 1,822 -1,637 -2,569 1,403 1,225 2,065 1,623 Для более наглядного представления полученные данные отобразим на графике (рисунок 2), где представим финансовую устойчивость предприятий за рассматриваемый период. 4.000 3.000 2.000 1.000 0.000 -1.000 -2.000 -3.000 -4.000 2010 2011 2012 2013 Рисунок 2 - Рейтинговая оценка по классическому методу Г.Г. Кадыкова и Р.С. Сайфулина Анализируя полученные результаты, лидирующие позиции занимает Волжский и Выксунский заводы. В критическом положении находятся предприятия Северский, Первоуральский, Челябинский и Таганрогский трубные заводы. Данное положение связано с дефицитом собственных оборотных средств, вследствие проводимых на предприятиях инвестиционных программ. Коэффициенты маневренности и обеспеченности собственными оборотными средствами имеют отрицательное значение. Значения коэффициентов текущей ликвидности были ниже нормы. Значения данных показателей оказали влияние на рейтинговое число Кадыкова и Сайфулина, в результате чего получились отрицательные значения данного показателя. Однако показатели финансовой устойчивости, рентабельности, деловой активности были близки к нормативным значениям. 6 Рассмотрев классические методы определения финансовой устойчивости предприятий, можно сказать, что с помощью данных методов невозможно точно определить финансовую устойчивость. Они обладают рядом недостатков, таких как рассматривают ограниченный набор показателей, не могут быть адаптирован под особенности конкретного предприятия, выводы методов носят вероятностный характер, так же отсутствует возможность разработки мероприятий и рекомендаций. Метод собственных состояний Для оценки финансовой устойчивости трубопрокатных предприятий и построения модели устойчивого финансового развития рассмотрим метод собственных состояний. Для построения модели устойчивого финансового развития предприятий необходимо сформулировать требование устойчивого развития. В данном случае требованием является следующее: модель финансовой устойчивости предприятий должна характеризоваться коэффициентами финансовой устойчивости, лежащим в пределах нормативных значений. С помощью программного средства рассчитываем собственные состояния для полученных данных. Из рассчитанных собственных состояний выбираем те, которые имеют не нулевую дисперсию. В таблице 5 представлены полученные собственные состояния. Таблица 5 - Собственные состояния Собственные векторы Производство труб Отгрузка трубной продукции Выбросы загрязняющих веществ в атмосферу Газ природный Среднесписочная численность сотрудников Средняя заработная плата Производительность труда Амортизация Чистые активы Внеоборотные активы Основные средства Оборотные активы Собственный капитал Долгосрочные обязательства Краткосрочные обязательства Выручка Прибыль (убыток) от продаж Прибыль до налогообложения Валовая прибыль (убыток) Чистая прибыль 1 2 0,056 0,054 0,016 0,009 0,146 0,303 0,005 0,017 0,177 0,208 0,157 0,325 0,177 0,181 0,175 0,561 0,057 0,037 0,097 0,029 -0,082 -0,077 -0,039 -0,009 -0,118 -0,924 -0,003 0,010 0,048 0,112 0,078 0,142 0,048 0,132 0,073 0,167 0,032 0,024 0,039 0,019 3 0,527 0,504 0,006 -0,018 -0,326 -0,103 0,000 -0,024 0,104 -0,167 -0,112 -0,194 0,104 -0,388 -0,077 0,165 -0,069 -0,076 -0,042 -0,064 4 0,299 0,283 0,017 0,071 0,867 -0,195 0,003 -0,004 0,025 0,001 -0,009 0,010 0,025 0,021 -0,035 -0,115 -0,014 -0,032 -0,022 -0,027 Для собственных состояний рассчитаем следующие финансовые коэффициенты: коэффициент маневренности (КМ); коэффициент автономии (КАВ); коэффициент финансовой зависимости (КФЗ); коэффициент текущей ликвидности (КТЛ); коэффициент финансирования (покрытия долгов) (КП); коэффициент финансового рычага (КФР); коэффициент постоянного актива (КПА); мультипликатор собственного капитала (МСК); коэффициент обеспеченности собственными оборотными средствами (КОСС). 7 5 0,249 0,237 -0,010 -0,007 -0,228 0,040 0,001 0,005 0,010 -0,183 -0,047 0,693 0,011 0,334 0,164 -0,240 -0,040 -0,103 0,044 -0,085 Для расчета используем эти коэффициенты, так как они позволяют увидеть взаимосвязь между прибылью от продаж и расходами, между основными активами и пассивами, относительно четырех основных групп показателей: ликвидности, рентабельности, деловой активности и финансовой устойчивости. Результаты расчета финансовых коэффициентов представлены в таблице 6. Таблица 6 - Финансовые коэффициенты для собственных состояний Собственные векторы Коэффициент маневренности Коэффициент автономии Коэффициент финансовой зависимости Коэффициент текущей ликвидности Коэффициент финансирования Коэффициент финансового рычага Коэффициент постоянного актива Мультипликатор собственного капитала Коэффициент обеспеченности собственными оборотными средствами 1 2 3 4 5 0,8490 0,3330 0,6670 1,8627 0,4993 2,0029 1,1697 3,0029 1,4263 0,1897 0,8103 1,9363 0,2341 4,2716 2,3221 5,2716 -1,1170 -0,2893 1,2893 2,5103 -0,2244 -4,4560 -1,5994 -3,4560 1,7948 2,2439 -1,2439 -0,3010 -1,8039 -0,5543 0,0304 0,4457 50,0581 0,0207 0,9793 4,2174 0,0212 47,2322 -17,3843 48,2322 0,4631 0,4836 0,6016 4,3226 0,7629 Анализируя полученные коэффициенты и сравнивая их значения с нормативными значениями, выберем собственные состояния, которые соответствуют сформулированному требованию. Предъявленному требованию соответствуют первая и вторая главные компоненты, которые лежат в диапазоне нормативных значений и обладают наибольшей дисперсией. На основе полученных главных компонент постоим эталонную модель финансовой устойчивости трубопрокатных предприятий. В таблице 7 представлена эталонная модель. Таблица 7 - Эталонная модель Заводы ВЗ2012 ВЗ2013 СЗ2012 СЗ2013 СинЗ2012 СинЗ2013 ТагЗ2012 ТагЗ2013 ПерЗ2012 ПерЗ2013 ЧелЗ2012 ЧелЗ2013 АЗ2012 АЗ2013 ВыкЗ2012 ВыкЗ2013 БорЗ2012 БорЗ2013 ДолгоКраткоСобственЧистые ак- Внеоборотные Основные Оборотные срочные срочные ный каВыручка тивы активы средства активы обязаобязательпитал тельства ства 16 762,32 20 549,46 15 469,37 31 639,66 16 759,88 18 492,59 16 936,65 53 271,8 17 547,38 21 520,99 16 199,61 33 130,32 17 544,83 19 372,35 17 734,13 55 769,3 10 746,96 12 057,09 9 213,216 19 202,63 10 745,73 10 178,12 10 335,87 33 846,4 10 887,93 12 069,34 9 242,084 1 9313,2 10 886,73 10 092,6 10 403,21 34 250,16 8 536,28 9 044,315 6 982,266 14 736,76 8 535,464 7 284,953 7 960,655 26 737,28 8 705,498 9 185,062 7 096,381 14 991,56 8 704,677 7 371,509 8 100,436 27 256,68 9 742,819 11 006,47 8400,25 17 481,98 9 741,683 9 341,113 9 405,651 30 704,9 9 846,407 11 049,55 8 442,949 17 596,24 9 845,282 9 329,435 9 471,072 31 010,98 15 684,77 18 529,56 14 034,33 28 928,83 15 682,7 16 254,67 15 521,02 49 654,61 14 675,81 17 122,32 12 995,82 26 859,42 14 673,94 14 885,89 14 421,91 46 401,13 19 922,34 32 591,6 24 560,96 42 285,35 19 900,44 29 199,57 26 938,64 84 048,14 19 922,34 32 588,89 24532 42 285,35 19 900,44 29 329,39 26 857,98 84 048,14 1 727,831 935,939 849,224 2 116,306 1 727,933 131,454 1 192,857 5 165,256 1 766,205 1 026,198 911,883 2 230,595 1 766,289 238,661 1 251,842 5 299,126 589,729 48,209 47,985 50,156 590,152 13,803 22,598 1 404,861 611,618 48,209 47,985 50,156 612,073 13,803 22,598 1 441,795 898,896 48,209 47,985 387,966 899,169 13,803 276,257 2 484,254 849,762 48,209 47,985 194,018 850,074 13,803 177,741 2299,3 Для оценки финансовой устойчивости вычислим индикаторы по полученной модели, которые характеризуют результат сравнения эталонной модели с фактическими данными. Для определения индикатора выбираем те показатели, которые участвовали при вычислении финансовых коэффициентов. К таким показателям относятся внеоборотные активы, оборотные активы, собственный капитал, долгосрочные обязательства и краткосрочные обязательства. В 8 таблице 8 представлены значения индикатора эффективности, рассчитанного по выбранным показателям. Таблица 8 - Индикатор устойчивого развития предприятий Наименование 2010 Волжский ТЗ Северский ТЗ Синарский ТЗ Таганрогский ТЗ Первоуральский ТЗ Челябинский ТПЗ Альметьевский ТЗ Выксунский ТЗ Борский ТЗ 2011 0,9506 0,8400 0,9191 0,8356 0,8148 0,8167 0,9086 0,8165 0,8118 2012 0,9562 0,8523 0,902 0,8019 0,7815 0,8552 0,8601 0,8123 0,8019 0,9495 0,8557 0,8645 0,7708 0,7916 0,8474 0,8474 0,8041 0,8017 2013 0,9505 0,8424 0,8823 0,763 0,7678 0,8564 0,8138 0,7916 0,7772 Анализируя значения индикатора и величину штрафных функций можно оценить финансовую устойчивость и построить рейтинг предприятий. Полученные данные отобразим на графике (рисунок 3), где представим финансовую устойчивость предприятий за рассматриваемый период. 1 0.95 0.9 0.85 0.8 0.75 0.7 2010 2011 2012 2013 Рисунок 3 - Комплексный показатель устойчивости предприятий по методу собственных состояний Анализируя график можно присмотреть то, что за весь период у группы заводов наблюдается снижение значения индикатора, это связано со снижением трубного производства в целом. Снижение объема потребления труб обусловлено замедлением российской экономики, снижением темпов роста промышленного производства, стагнацией цен на нефть, снижением добычи газа в РФ и его экспорта, окончанием строительства крупных трубопроводных проектов. Согласно полученным данным лидером является Волжский трубный завод. Северский, Таганрогский, Челябинский и Первоуральский трубные заводы имеют устойчивое финансовое положение, однако наблюдается снижение значения индикатора, это так же связано с тем, что на предприятиях имеется дефицит собственных оборотных средств. Однако предприятия ликвидируют дефицит оборотного капитала, привлечением денежных 9 средств от операционной деятельности, либо за счет дополнительных источников финансирования. Синарский, Альметьевский, Выксунский, Борский трубные заводы сохраняют устойчивое финансовое положение. На основе полученных данных построим рейтинг трубопрокатных предприятий. Рейтинг трубопрокатных заводов по годам представлен в таблице 9. Таблица 9 - Рейтинг трубопрокатных предприятий № 2010 год 2011 год 2012 год 2013 год 1 Волжский Волжский Волжский Волжский 2 Синарский Синарский Синарский Синарский 3 Альметьевский Альметьевский Северский Челябинский 4 Северский Челябинский Челябинский Северский 5 Таганрогский Северский Альметьевский Альметьевский 6 Челябинский Выксунский Выксунский Выксунский 7 Выксунский Таганрогский Борский Борский 8 Первоуральский Борский Первоуральский Первоуральский 9 Борский ТЗ Первоуральский Таганрогский Таганрогский Согласно рейтингу Волжский трубный завод занимает лидирующие позиции и имеет устойчивое финансовое положение в течении всего рассматриваемого периода. Синарский трубный завод занимает вторую позицию в полученном рейтинге. Альметьевский трубный завод в 2010 и 2011 гг. занимает третье место, однако его рейтинг падает в 2012 и 2013 гг. и завод перемещается на пятое место. Северский трубный завод за рассматриваемы период, занимает в полученном рейтинге различные позиции, но по результат 2013 года завод перемещается на четвертое место. Показатели Таганрогского трубного завода за рассматриваемый период падают, и с пятой позиции к концу периода завод перемещается на последнее девятое место. Противоположная ситуация наблюдается у Челябинского трубопрокатного завода показатели которого за период растут, и завод с шестой позиции занимаемой в 2010 году, перемещается на третью позицию. Выксунский трубопрокатный завод имеет стабильное устойчивое развитие и в период с 2011 по 2013 гг. занимает шестую позицию в рейтинге. Первоуральский новотрубный завод в 2010, 2012 и 2013 годах занимает восьмую позицию рейтинга. В период с 2010 по 2013 гг. показатели Борского трубного завода растут и завод с девятой позиции, к концу периода перемещается на седьмую. Проводя сравнение метода собственных состояний и классических методов, метод собственных состояний более точно отражает реальную деятельность предприятий, полученная модель является некоторой идеализацией реальной деятельности предприятия и служит эталоном для сравнения с реальными результатами его основной деятельности. Так же метод рассматривает расширенный набор показателей, который постоянно может дополняться, учитывает совокупность наблюдений. Позволяет разработать комплекс мероприятий и рекомендаций для улучшения финансовой устойчивости предприятий. 10