Конкурентные позиции российских производителей на

advertisement

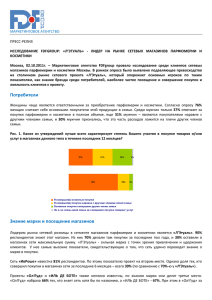

Конкурентные позиции российских производителей на парфюмерно-косметическом рынке. Рынок парфюмерно-косметической продукции по своей первоначальной структуре должен был стать ареной серьезной конкуренции между отечественными и зарубежными производителями. Иностранным компаниям самого разного уровня, вложившим серьезные средства в продвижение своей продукции, противостояли многочисленные отечественные производители, предлагающие потребителям недорогие и пользующиеся хорошей репутацией средства. Фактически такое стартовое распределение сил привело к необходимости использования крупнейшими мировыми производителями технологии агрессивного маркетинга, целью которого было завоевание отечественного потребителя в максимально короткие сроки. В совокупности с привычным уровнем дополнительных характеристик (продуманный дизайн упаковки, широкая гамма цветов и запахов, удобство использования, надежность и т.д.) соответствующий имидж приобретали не только конкретные бренды, но и вся импортная продукция в целом. Для многих отечественных производителей было важным не только осознание возникшего разрыва, но и вера в возможности конкуренции в близкой перспективе, а главное, достаточно реальное представление о мерах и средствах, позволяющих сократить дистанцию. Задолго до кризиса 1998 года стали появляться новые отечественные компании-производители (“Линда”, “Апрель”, “Роколор” и др.), которые, несмотря на скромные возможности, начали интенсивно работать над созданием и продвижением собственных торговых марок, что давало ощутимые результаты и позволяло строить серьезные планы на будущее. Кризис в августе 1998 года по сути дела явился мощным катализатором прорыва на рынок отечественных компаний. Стратегия иностранных компаний, рассчитанная на бескризисное развитие рынка, столкнула их с многочисленными проблемами, как минимум приведшими к длительной паузе, которой воспользовались российские производители. По данным ежеквартального исследования R-TGI (Российский индекс целевых групп), проводимого группой компаний "КОМКОН - 2" в 40 городах России с 1995 года (годовая выборка -1 32 000 респондентов), после кризиса не произошло значительного изменения объемов потребления основных групп средств косметики и парфюмерии, причем доля потребления некоторых групп в 1999 году даже возросла по сравнению с 1998 годом. Объем потребления средств по уходу за кожей остался практически на прежнем уровне. Так же обстоят дела и в области декоративной косметики. Красить волосы из-за кризиса тоже меньше не стали. Основные изменения коснулись перераспределения внутри групп между отечественными и импортными торговыми марками. Исследования компании КОМКОН-2 показывают, что в результате кризиса большая часть российских потребителей перешла на использование мыла, шампуней и зубных паст отечественного производства. Но что касается декоративной косметики и парфюмерии, переход на них российских женщин пока не произошел. По мере возможностей они стараются сохранить свои предпочтения. Российские потребители радуют производителей косметики и средств личной гигиены. За последний год потребление подобной продукции несколько выросло, причем половина потребителей осталась верна отечественным кремам и шампуням. Однако россияне стали более требовательными: их теперь интересуют и ингредиенты, и особенности применения, и упаковка. Если говорить о соотношении между отечественной и импортной продукцией, в некоторых категориях (средства ухода за кожей, туалетное мыло) происходит даже увеличение уже имеющегося разрыва в сторону роста потребления отечественной продукции, а в некоторых (краски для волос) - стремительное сокращение дистанции. Более того, сейчас уже можно говорить о появлении на разных сегментах рынка крупных отечественных компаний (например, компании “Роколор”), которые не просто создают конкуренцию импортным брендам, но и во многом определяют тенденции развития рынка. До кризиса 1998 года в московских магазинах 80% косметической продукции было импортного производства. В Ст. Петербурге эта цифра была меньше – 69%. Сегодня 64,7% россиян отдают предпочтение отечественным маркам. Результаты маркетинговых исследований свидетельствуют о возрастающей симпатии к товарам отечественного происхождения. Воронежский Институт общественного мнения Qualltas отслеживает, как меняется отношение к импортным и отечественным товарам на протяжении трех последних лет. Каждый год воронежцам предлагается один и тот же вопрос: “Если Вам нужно выбрать один товар из двух одинаковых по цене и качеству, то какой - отечественный или импортный - Вы скорее всего предпочтете?”. Наблюдается неуклонное снижение приверженности к импортному товару - за три года она уменьшилась в два раза (с 28% до 14%). Предпочтение к отечественному товару за это время выросло с 50% до 68%. А в целом для России, по данным Фонда “Общественного мнения”, число наших соотечественников, которые при равных условиях продажи отдают предпочтение товару собственной страны, еще больше - 72%. После кризиса спрос на отечественную продукцию принял лавинообразный характер. Интерес возник не только у мелких и средних, но и у крупных оптовых компаний. Косметические линии российских предприятий, рассчитанные на среднего покупателя, не уступают по качеству импортной косметике. Но при этом для отечественной продукции характерна более низкая цена и практически полное отсутствие рекламы. Поэтому у покупателя складывается впечатление, что российская косметика хуже. К сожалению, зачастую изменение этого мнения происходит только после использования отечественных препаратов. Крайне сложно представлять рынку новинки российских производителей. Это та проблема, с которой встречаются владельцы розничных сетей. Объясняется это прежде всего тем, что, как правило, не существует комплексного плана вывода марки на рынок, рекламной поддержки, зачастую бывает не определена ценовая политика. Правда, были на российском рынке и исключения. Косметика фирмы «Грин Мама» без рекламной поддержки за год завоевала популярность у покупателей. Сегодня наблюдается поворот в общественном сознании в сторону отечественных торговых марок. Причем эта тенденция базируется не только на низкой покупательной способности населения. В значительной степени потребительские предпочтения россиян формируются под влиянием рационального выбора. Внимательное отношение к традициям продукта, стремление создать для российского потребителя высококачественный продукт по доступной цене, работа с упаковкой товара приносят ощутимый успех на рынке. Качество и внешний вид многих российских товаров претерпели продукция, не значительные уступающая изменения, лучшим производится зарубежным аналогам. Исследованный период позволяет говорить о становлении новой, и весьма успешной, стратегии российских производителей. Российская продукция появились в новых для себя нишах. Представительницы среднего класса, ранее не имевшие желания пользоваться отечественной косметикой, становятся ее потребителями. Если раньше российские производители были представлены в основном в секторе «массмаркет» гигиенических средств и, в меньшей степени, декоративной косметики и парфюмерии, то сейчас они захватывают средний ценовой сегмент («медиамаркет») во всех видах косметической продукции, кроме парфюмерии. Ведущие российские производители также начали осваивать сегмент селективной косметики. Элитную нишу ранее занимала только продукция импортного производства. Сейчас в престижных сегментах пробует зарекомендовать себя гигант массовой продукции концерн «Калина». Они создала новую серию «Серебряная линия», которая, по мнению специалистов, не уступает своим международным аналогам. Кремы под маркой “Русская красавица” фабрики “Новая заря” несколько дешевле, но также претендуют на селектив. Транснациональная косметическая компания “Интеркос”, имеющая свои лаборатории-филиалы во многих странах мира и производящая 43% всей элитной косметики в мире, в феврале 2000 года успешно разработала для завершила компании свой первый “Русская российский линия” проект: первую серию декоративной косметики класса “люкс”. В этот проект было инвестировано порядка 1 млн. долларов. Однако, окончательно покорить рынок селективной продукции российские компании смогут только тогда, когда их рекламные расходы будут сопоставимы с огромными затратами западных фирм. Последовательная стабилизация рынка к концу 1999 года совпала во многих случаях с завершением пассивной фазы присутствия на рынке зарубежных компаний. Вновь начали работать мощнейшие рекламные механизмы. На данном этапе возобновилась активная борьба за отечественного потребителя. В этих условиях важнейшее значение приобретает оптимизация всего комплекса маркетинга, направленного в первую очередь на продвижение продукции, необходим более дифференцированный подход к выбору своей целевой группы, мониторингу многочисленных параметров потребления и отношения ее к предлагаемой торговой марке. В целом можно отметить, что послекризисное время благоприятно сказалось на позиции российских производителей, благодаря процессу импортозамещения. За это время известные отечественные парфюмерно-косметические предприятия смогли занять хорошие позиции на рынке и перейти к выпуску более дорогой парфюмерно-косметической продукции. Многие в посткризисный период установили достаточно стабильные связи с отечественными и зарубежными поставщиками, развили дистрибьюцию и работают над созданием новых бредов. В последнее время на рынке косметики происходит все более заметное перераспределение сил в сторону увеличения доли потребления продукции российских производителей. Особенно это заметно на таких сегментах рынка, как средства по уходу за кожей, шампуни, краски для волос, мыло и зубные пасты. По мнению специалистов, сейчас начинается борьба за дорогой сегмент косметического рынка, у российских производителей есть неплохие шансы. Однако, им только еще предстоит доказать свою жизнеспособность в новой для себя нише.