Социальный налоговый вычет на лечение

advertisement

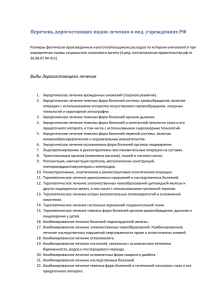

Социальный налоговый вычет на лечение В каких случаях можно получить социальный налоговый вычет на лечение? Правом на получение социального налогового вычета на лечение наделен гражданин-налогоплательщик, потративший деньги на: - собственное лечение, лечение супруга (супруги), родителей и детей в возрасте до 18 лет; - приобретение медикаментов, назначенных лечащим врачом; - внесение страховых взносов по договорам добровольного личного страхования, страхования супруга (супруги), родителей и детей в возрасте до 18 лет, заключенным налогоплательщиком со страховыми организациями, имеющими лицензию, и предусматривающим оплату такими страховыми организациями исключительно услуг по лечению. Каким требованиям должно соответствовать медицинское учреждение, лечение в котором оплатил гражданин-налогоплательщик? Это должно быть медицинское учреждение Российской Федерации, то есть находящееся на ее территории и имеющее лицензию, выданную в установленном порядке. Форма собственности учреждения значения не имеет, то есть оно может быть государственным, муниципальным, частным. ст. 219 Налогового кодекса РФ, письмо ФНС РФ от 31.08.2006 № САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов» Можно ли оформить вычет после оплаты лечения у врача, занимающегося частной практикой? Да, можно. Обязательным условием является наличие у частнопрактикующего врача соответствующей лицензии, выданной в установленном порядке. ст. 219 Налогового кодекса РФ, определение Конституционного Суда РФ от 14.12.2004 № 447-О, письмо ФНС РФ от 31.08.2006 № САЭ-6-04/876@ «Об отдельных вопросах предоставления социальных налоговых вычетов» Оплата каких медицинских услуг учитывается при предоставлении вычета? Правительством РФ утвержден перечень медицинских услуг, оплата которых учитывается при определении суммы социального вычета: 1. Услуги по диагностике и лечению при оказании населению скорой медицинской помощи. 2. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы. 3. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы. 4. Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях. 5. Услуги по санитарному просвещению, оказываемые населению. постановление Правительства РФ от 19.03.2001 № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» Налогоплательщик приобрел за свой счет лекарственные средства. Дает ли это ему право на социальный вычет? Да, если лекарство входит в утвержденный Правительством РФ Перечень лекарственных средств, назначенных врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета. постановление Правительства РФ от 19.03.2001 № 201 Установлен ли размер вычета на лечение? Общая сумма социального налогового вычета принимается в сумме фактически произведенных расходов, но не более 120000 рублей в налоговом периоде. Исключением является сумма налогового вычета по дорогостоящим видам лечения – в этом случае учитываются фактические расходы без каких-либо ограничений. Что такое налоговый период? Налоговым периодом признается календарный год. Какие виды лечения относятся к дорогостоящим? 1. Хирургическое лечение врожденных аномалий (пороков развития). 2. Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии. 3. Хирургическое лечение тяжелых форм болезней органов дыхания. 4. Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий. 5. Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства. 6. Хирургическое лечение осложненных форм болезней органов пищеварения. 7. Эндопротезирование и реконструктивно-восстановительные операции на суставах. 8. Трансплантация органов (комплекса органов), тканей и костного мозга. 9. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов. 10. Реконструктивные, пластические и реконструктивно-пластические операции. 11. Терапевтическое лечение хромосомных нарушений и наследственных болезней. 12. Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии. 13. Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении. 14. Терапевтическое лечение системных поражений соединительной ткани. 15. Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей. 16. Комбинированное лечение болезней поджелудочной железы. 17. Комбинированное лечение злокачественных новообразований. 18. Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий. 19. Комбинированное лечение остеомиелита. 20. Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода. 21. Комбинированное лечение осложненных форм сахарного диабета. 22. Комбинированное лечение наследственных болезней. 23. Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата. 24. Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более. 25. Виды лечения, связанные с использованием гемо- и перитонеального диализа. 26. Выхаживание недоношенных детей массой до 1,5 кг. 27. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона. постановление Правительства РФ от 19.03.2001№ 201 Каков механизм предоставления социального налогового вычета? Для получения социального налогового вычета налогоплательщику необходимо: - в течение календарного года перечислить денежные средства на лечение, приобретение медикаментов, внесение страховых взносов; - собрать документы, подтверждающие факт оплаты и характер полученных услуг; - по окончании календарного года, в течение которого были осуществлены затраты на лечение, подать налоговую декларацию и необходимые документы в территориальный орган Федеральной налоговой службы. Какие документы и куда нужно представить для получения вычета? По окончании налогового периода, в течение которого была произведена оплата обучения, налогоплательщику необходимо обратиться в территориальный орган Федеральной налоговой службы по своему месту жительства со следующими документами: - заявлением в произвольной форме; - налоговой декларацией по форме 3-НДФЛ; - справкой о доходах по форме 2-НДФЛ, полученной у работодателя; - договором на оказание медицинских услуг с медицинским учреждением (если он заключался); - справкой об оплате медицинских услуг, выданной медицинским учреждением, оказавшим медицинские услуги по определенной форме; - копиями платежных документов, подтверждающих оплату лечения и медикаментов (кассовый чек, корешок к приходному кассовому ордеру, платежное поручение и т.п.); - копией лицензии медицинского учреждения на осуществление медицинской деятельности; - копиями свидетельства о браке, свидетельства о рождении налогоплательщика или о рождении его ребенка (эти документы понадобятся, если налогоплательщик хочет получить вычет на лечение своих родственников). - рецептурными бланками с назначениями лекарств (по форме № 107/у) с обязательным проставлением штампа «Для налоговых органов Российской Федерации, ИНН налогоплательщика», выписанных лечащим врачом налогоплательщику и (или) его родственникам. В какой форме предоставляется социальный налоговый вычет? В безналичной, путем перечисления денежных средств на заранее открытый налогоплательщиком счет. Можно ли получить вычет, если лечение было оплачено не в прошлом календарном году, а ранее? Да. Однако существует ограничение – налогоплательщик может подать документы с целью получения вычета только в течение трех лет после окончания налогового периода, в котором были произведены соответствующие расходы.