Анализ влияния цен на нефть на курс доллара к рублю.

advertisement

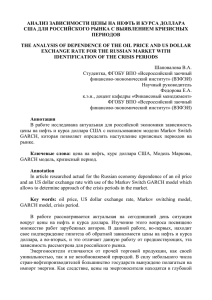

Анализ влияния цен на нефть на курс доллара к рублю. В статье определена и формализована причинно-следственная связь между ценой на нефть марки Brent и курсом доллара к рублю. В работе использованы статистические методы построения динамической модели. В результате получены данные по влиянию цены на нефть на курс доллара, которые можно применить к анализу и прогнозированию экономической ситуации в России. В настоящее время нефть является важнейшим природным ресурсом для всех стран мира. Нефть занимает значительную часть мирового энергетического рынка. Являясь основным видом топлива, цена на нефть может оказывать значительное влияние на экономики многих стран. В последнее время наблюдается всплеск интереса к исследованиям в нефтяной промышленности. [1,2] Цена на нефть влияет на такой основной показатель уровня развития мировой экономики, как курс доллара. Доллар является резервной валютой многих стран, поэтому положение американской денежной единицы прямо или косвенно влияет на мировую экономику. Курс доллара и цена на нефть имеют сильную связь между собой, причем финансовый рынок склонен реагировать до фундаментальных изменений цен на основе как экономических и технологических причин, так и психологических факторов и слухов. Российская экономика сильно зависит от нефтяных доходов, причем цены на нефть незначительно изменяются от информации о запасах нефти. Наибольшее влияние на формирование цены на нефть оказывает спрос, который увеличивается при благоприятных рыночных факторах. А.Л. Кудрин в своей статье [3] рассматривает "проблемы реализации денежно-кредитной политики в условиях значительного притока в страну валютных доходов от экспорта сырьевых ресурсов". Показано, что при сильном платежном балансе Центральный банк должен смириться либо с укреплением рубля, либо с инфляцией. Только правительство РФ имеет мощный инструмент, позволяющий не допустить укрепления национальной валюты и одновременно сдержать инфляцию. Эта двойная задача решается за счет сбережения в условиях благоприятной внешней конъюнктуры части нефтегазовых доходов в резервных фондах. Такая политика закладывает основу макроэкономической стабильности и обеспечивает инвестиционную привлекательность российской экономики. В связи с этим не очевидна прямая зависимость курса доллара к рублю от цены на нефть, однако наличие связи вполне объяснимо. [4] Целью данной работы является анализ влияния цены на нефть на курс доллара к рублю, а так же построение динамической модели. В экономическом анализе динамические модели используются достаточно широко. В данном исследовании использованы еженедельные данные от понедельника цены на нефть марки Brent и курса доллара Центрального Банка РФ. При изучении зависимостей таких временных рядов при анализе их развития во времени в качестве объясняющих переменных используются не только текущие значения переменных, но и предыдущие по времени значения. Временной ряд — ряд последовательных значений, характеризующих изменение показателя во времени. [5] Лаговыми переменными называются такие переменные, которые характеризуются определенным запаздыванием. В данном случае лаговой переменной является курс доллара к рублю, а независимой переменной - цена на нефть Brent. В процессе построения динамической модели, нужно определить запаздывание изменения лаговой переменной под влиянием изменения независимой переменной. Исходные данные цен на нефть марки Brent и курса доллара ЦБ РФ взяты с электронного ресурса Forex.ru за период 25.11.2013 - 24.11.2014. Уравнение регрессии для данных временных рядов имеет вид: yt 75.2 0.17 xt 0.2 xt 1 . Для упрощения проведения расчетов воспользуемся программным продуктом Statistica 10. Будем использовать модель Distributed Lags Analysis – Анализ распределенных лагов – это специальный метод оценки запаздывающей зависимости между рядами. [6] При заданной длине лага 1 - величине одного ряда относительно другого - коэффициенты регрессии исследуемых временных рядов выглядят следующим образом. Рис. 1 - вывод результатов с лагом 1. Из четвертого столбца видно, что только коэффициент регрессии, отвечающий лагу 1, является значимым. Проведем вычисления при заданной длине лага 2, тогда коэффициенты регрессии будут выглядеть следующим образом. Рис. 2 - вывод результатов с лагом 2. В этом случае незначимыми являются два коэффициента регрессии, что указывает на то, что соответствующие факторы не оказывают реального влияния на результативный признак. С помощью проведенного исследования были получены результаты, позволяющие реально оценить влияние цен на нефть марки Brent на курс доллара к рублю. Стоит отметить, что существует обратная зависимость между ценой на нефть и курсом доллара. Полученные данные позволяют сделать вывод о том, что влияние изменений цен на нефть на курс доллара к рублю проявляется еще в течение недели, затем это влияние статистически не обнаруживается. Список литературы. 1. Пермякова Т.В., Файзуллин Р.В. Иерархическая кластеризация нефтеперерабатывающих заводов России // «Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент». 2014. №1. http://economics.open-mechanics.com/articles/1011.pdf 2. Глушкова А.С., Файзуллин Р.В. Методика оценки внутристранового объема потребления нефти // Проблемы экономики и управления нефтегазовым комплексом. 2013. - №10. С.36-40 3. Кудрин А.Л. Влияние доходов от экспорта нефтегазовых ресурсов на денежно-кредитную политику России// Вопросы экономики. — 2013. — № 3. — С. 4—19. 4. Стрелкова В.И., Файзуллин Р.В. Модель зависимости между курсом доллара к рублю и ценой на нефть // Проблемы экономики и управления нефтегазовым комплексом. 2014. - №3. С.41-47 5. Электронный ресурс http://slovari.yandex.ru 6. Электронный ресурс http://www.statsoft.ru 7. Электронный ресурс http://news.yandex.ru