Пассивные операции – те операции, которые позволяют

advertisement

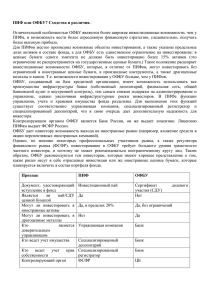

ОБЩИЕ ФОНДЫ БАНКОВСКОГО УПРАВЛЕНИЯ (ОФБУ) КАК АЛЬТЕРНАТИВНЫЙ ИНСТРМЕНТ ПРИВЛЕЧЕНИЯ/РАЗМЕЩЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ СайфутдиноваД., группа 123. Загитова Л.Р., устная форма доклада При выполнении задачи по привлечению денежных ресурсов для банка или размещению денежных средств для частного клиента чаще всего речь идет о депозитах, хотя на рынке давно существуют и успешно развиваются альтернативные инструменты – Паевые инвестиционные фонды (ПИФы) и общие фонды банковского управления (ОФБУ). Считается, что первые общие фонды банковского управления появились в России в середине 90-х годов ХХ столетия, однако до последнего времени не были известны широкому кругу инвесторов. Объясняется это общим отсутствием интереса у частных инвесторов к фондовому рынку. Только последние несколько лет частные лица стали готовы к долгосрочным вложениям, способствующим получению большего дохода, чем по вкладам, и в этой ситуации проявился интерес к ОФБУ. Участие в ОФБУ - это возможность для вкладчиков зарабатывать на фондовом рынке, не имея специальных знаний и не тратя свое время на изучение котировок и анализ рынка. По сути, покупая пай фонда, вкладчик инвестирует сумму в общий портфель фонда. Средства, собранные фондом, вкладываются управляющими в ценные бумаги и другие активы, на операции с которыми у банка есть лицензия. Операции доверительного управления основаны на управлении имуществом клиентов, при этом банк получает комиссионное вознаграждение. ОФБУ является наиболее распространенной формой организации доверительного управления Общие фонды банковского управления (ОФБУ) – форма коллективных инвестиций, предназначенных для клиентов, желающих инвестировать средства в ценные бумаги и финансовые инструменты, но не имеющих необходимого времени и навыков, чтобы сделать это самостоятельно. Вкладывая средства в ОФБУ, инвестор приобретает статус учредителя управления. Банк же выступает в качестве доверительного управляющего. Наличие банка в качестве управляющего - инвестированного это серьезный капитала: аргумент деятельность для вкладчика любого банка в вопросе регулирует и защиты строго контролирует Центральный банк России. Деятельность ОФБУ, в свою очередь, регулируется специальной инструкцией ЦБ 63 "О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской Федерации" и Гражданским кодексом РФ. Управляющие ежедневно отчитывается перед ЦБ. Создание ОФБУ допускается при выполнении банком следующих условий: - с момента государственной регистрации кредитной организации прошло не менее одного года; - размер собственных средств (капитала) кредитной организации должен составлять не менее 100 млн. руб.; - кредитная организация на шесть последних отчетных дат перед датой принятия решения о создании ОФБУ должна быть отнесена к пер вой категории по финансовому состоянию (финансово стабильные банки), определяемой территориальным учреждением Банка России в соответствии с требованиями письма Банка России «О критериях определения финансового состояния банков». Решение о создании ОФБУ принимается правлением или другим органом банка на основе разработанных и утвержденных двух документов: инвестиционной декларации и общих условий создания и управления имуществом ОФБУ. ЦБ РФ установил ряд требований, соблюдение которых является для банка – доверительного управляющего обязательным: - операции по аккумулированию средств учредителей довери тельного управления имуществом должны осуществляться банком после регистрации ОФБУ; - банк может вложить не более 15% активов ОФБУ в ценные бумаги одного эмитента либо группы эмитентов, связанных между собой отношениями имущественного контроля или письменным соглашением (настоящее ограничение не распространяется на государственные ценные бумаги); - переоформление сертификата долевого участия на другое лицо или группу лиц должно производиться банком только на основании заявления, подаваемого владельцем сертификата долевого участия; - операции со средствами, вложенными в ОФБУ, должны вестись банком в строгом соответствии с инвестиционной декларацией; - представленные ценными бумагами активы ОФБУ должны находиться на хранении в депозитарии (собственном или в других депозитариях); - банк как доверительный управляющий обязан регистрировать в государственных органах права собственности и другие вещные права на недвижимое имущество, осуществлять операции доверительного управления в интересах учредителя управления; - банк не должен инвестировать средства ОФБУ в ценные бумаги зависимых организаций, а также дочерних организаций от зависимых организаций. Основными целями создания ОФБУ для банка является: - дополнительное привлечение средств в обороты; - получение высоких доходов в результате эффективного вложения средств; - перераспределение возможных убытков между учредителями и доверительными управляющими. Преимущества ОФБУ: 1.Богатый выбор доступных инвестиционных стратегий Средства вкладчиков ОФБУ можно инвестировать в ценные бумаги, иностранную валюту, природные драгоценные камни и драгоценные металлы, производные финансовые инструменты (фьючерсы и опционы). Практически единственный актив, запрещенный для ОФБУ - это недвижимость. 2. Надежность Деятельность и результаты работы банка по управлению активами ОФБУ жестко контролируются Центральным Банком России, который допускает к управлению деньгами инвесторов только «финансово стабильные банки». Денежные средства Фондов хранятся на специальных счетах доверительного управления в Центральном Банке России. 3. Доступность Нет необходимости становиться специалистом в сфере финансов и тратить множество времени на оперативное отслеживание ситуации на фондовых рынках. Достаточно просто выбрать Фонд в соответствии с имеющимися представлениями о желаемой доходности и допустимых рисках. 4. Диверсификация Распределение инвестиций по разным финансовым инструментам с целью снижения риска инвестиций называется диверсификацией. Инвестируя в ОФБУ, клиент получает диверсифицированный портфель ценных бумаг и финансовых инструментов. 5. Низкие издержки Для обслуживания ОФБУ используется уже имеющаяся инфраструктура Банка (нет необходимости в стороннем депозитарии, регистраторе, аудиторе), что снижает издержки инвесторов. В заключение отметим, что пока ОФБУ это достаточно "экзотическая" банковская услуга, значительно уступающая по популярности как банковским вкладам, так и паевым инвестиционным фондам. Возможность заработать на фондовом рынке привлекала и постоянно привлекает частных инвесторов, готовых нести риски в обмен на потенциально более высокую доходность. Полагаем, что в будущем ОФБУ займут свое место на рынке розничных банковских услуг.