Корпоративные облигации - эффективный инвестиционный

advertisement

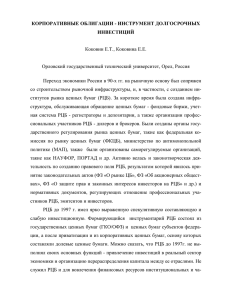

КОРПОРАТИВНЫЕ ОБЛИГАЦИИ - ИНСТРУМЕНТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ Коковин Е.Т., Коковина Е.Е. Орловский государственный технический университет, Орел, Россия Переход экономики России в 90-х гг. на рыночную основу был сопряжен со строительством рыночной инфраструктуры, и, в частности, с созданием институтов рынка ценных бумаг (РЦБ). За короткое время была создана инфраструктура, обслуживающая обращение ценных бумаг - фондовые биржи, учетная система РЦБ - регистраторы и депозитарии, а также организации профессиональных участников РЦБ - дилеров и брокеров. Были созданы органы государственного регулирования рынка ценных бумаг, такие как федеральная комиссия по рынку ценных бумаг (ФКЦБ), министерство по антимонопольной политике (МАП), также были организованы саморегулируемые организаций, такие как НАУФОР, ПОРТАД и др. Активно велась и законотворческая деятельность по созданию правового поля РЦБ, результатом которой явилось принятие законодательных актов (ФЗ «О рынке ЦБ», ФЗ «Об акционерных обществах», ФЗ «О защите прав и законных интересов инвесторов на РЦБ» и др.) и нормативных документов, регулирующих отношение профессиональных участников РЦБ, эмитентов и инвесторов. РЦБ до 1997 г. имел ярко выраженную спекулятивную составляющую и слабую инвестиционную. Формирующийся инструментарий РЦБ состоял из государственных ценных бумаг (ГКО/ОФЗ) и ценных бумаг субъектов федерации, а после приватизации и из корпоративных ценных бумаг, основу которых составляли долевые ценные бумаги. Можно сказать, что РЦБ до 1997г. не выполнял своих основных функций - привлечение инвестиций в реальный сектор экономики и организацию перераспределения капитала между ее отраслями. Не служил РЦБ и для вовлечения финансовых ресурсов институциональных и 2 частных инвесторов в экономический оборот для стимулирования экономического роста российской экономики. После дефолта 1998 г. наступил период стагнации РЦБ. Доходность операций с государственными и корпоративными ценными бумагами упала в несколько раз, соответственно и обороты биржевого и внебиржевого рынка резко сократились. Рост российской экономики в 1999 г. - 2002 г. привел к инвестиционному голоду и задействованию всех механизмов кредитования хозяйствующих субъектов. Отмеченные выше законода- тельные и нормативные инициативы, а также уже созданная рынком государственных и корпоративных ценных бумаг инфраструктура РЦБ, столкнули с мертвой точки процесс заимствования корпоративными клиентами на рынке долговых инструментов. Среди многообразия долговых ценных бумаг, обращающихся в настоящее время на российском РЦБ, отметим корпоративные облигации. С 1998г. этот инструмент сначала в малых, а затем все в больших масштабах применяется, как альтернатива другим формам финансирования субъектов хозяйственной деятельности для пополнения оборотных фондов, реализации инвестиционных проектов. Эти бумаги одинаково привлекательные как для корпоративных эмитентов, так и для частных и институциональных инвесторов. Меры предпринятые регулирующими РЦБ органами с 1998 г. по 2002 г. увеличили надежность, а следовательно и ликвидность долговых ценных бумаг, особенно в свете принятия Налогового кодекса РФ и новых стандартов ФКЦБ России. Для корпоративных эмитентов можно выделить следующие положительные моменты привлечения финансовых средств с помощью корпоративных облигационных заимствований: 1) не меняется структура количественного состава акционеров или учредителей и их долевого участия в уставном капитале; 2) срок обращения (погашения) облигаций не лимитируется; 3) облигационный выпуск может иметь несколько траншей; 4) оплата облигаций неденежными средствами; 5) досрочное погашения облигаций; 3 6) периодичность выплат по облигациям (погашаются по номиналу, но по купонным бумагам выплачивается купонный доход текущим владельцам облигаций по мере погашения купонов); 7) периодичность перечислений инвесторами денежных средств по усмотрению эмитента; 8) наличие залога или обеспечения предоставленного третьими лицами для целей выпуска облигаций; 9) возможность выпуска облигаций без обеспечения; 10) дополнительные затраты при выпуске и размещении займа связаны с оплатой услуг андеррайтера, организацией системы учета ценных бумаг и налога на операции с ценными бумагами не превышают 1-3% от объема эмиссии; Для инвесторов главным положительным фактором размещения свободных денежных средств в облигации является возможность получения дополнительного дохода по дисконтным бумагам в размере скидки, а по купонным бумагам еще и дополнительного дохода в виде купонных выплат. Для институциональных и корпоративных инвесторов можно отметить также следующие положительные моменты: 1) варьирование сроков приходования на балансе инвестора доходов по активу (в любой момент путем переоценки ценных бумаг через сделку купли/продажи с обратным выкупом); 2) льготный режим создания резервов под обесценение актива инвестора, если выпуск облигаций удовлетворяет критериям Банка России (Письмо ЦБ РФ № 127 от 8 января 1994 г.), то резервы создаются только при снижении текущей цены облигаций относительно цены ее покупки; 3) возможность факторинга (продажи дебиторской задолженности), т. е. возможна как реализация облигаций на вторичном рынке, так и их "временная" реализация через сделку купли/продажи с обратным выкупом. Первые выпуски в 1999 г. корпоративных облигаций были ориентированы на иностранных инвесторов, имеющих рублевые средства на счетах типа С. 4 По этой причине и купон и основная сумма долга привязывались к курсу доллара США. Эти выпуски облигаций носили нерыночный характер и инвесторам эти бумаги были неинтересны. В 2000 г. начали появляться рыночные выпуски облигаций, ориентированные на российских инвесторов (первые выпуски облигаций АК "АЛРОСА", ОАО "ММК"). Эти облигации выпускались в дисконтной форме, так как при высоких номинальных процентных ставках (30-40% годовых по краткосрочным инструментам), эта форма облигаций не увеличивала накладные расходы эмитентов. К концу 2000 г. процентные ставки снизились настолько, что доля расходов, связанных с организацией выпуска облигаций, в общих затратах эмитента стала значительной и тогда появились выпуски, ставка купона по которым индексировалась на основании выпусков ГКО/ОФЗ. Первым таким выпуском стали облигации МГТС, выпущенные в первой половине 2001 г. Однако доходность по госбумагам в 2001 г. снижалась значительно быстрее, чем доходность корпоративных облигаций. Как следствие, ставки купонов по облигациям, рассчитанные на основании ОФЗ, оказывались ниже рыночных, что снижало ликвидность рынка. Поэтому со второй половины 2001 г., многие облигационные выпуски сочетали в себе механизм досрочного выкупа займа эмитентом с регулярным пересмотром процентной ставки эмитентом накануне исполнения выкупа. Такое многообразие форм облигационных займов, настраиваемых эмитентами для широкого круга инвесторов привело к тому, что общий объем рынка корпоративных облигаций к началу 2003 г. составил более 111,76 млрд. руб. Динамика объемов первичных размещений корпоративных облигаций (в стоимостном выражении) за период с 1999 г. по 2003 г. по отраслям экономики представлена на рис.1. 5 Объем выпуска корпоративных облигаций в 1999-2003 гг. Объем в руб. 35,000,000,000 30,000,000,000 25,000,000,000 20,000,000,000 15,000,000,000 10,000,000,000 5,000,000,000 зь Тр ан сп ор т Пи щ Ст ев ро ая ит ел ьс тв о Др уг ие Св я Не ф те га зо ва Эн я ер ге ти М ка ет ал М лу аш рг ин ия ос тр ое ни Хи е ми че ск ая Ф ин ан сы 0 Рис.1 В структуре заимствований основная сумма привлеченных средств приходится на нефтегазовую промышленность - 29% (ОАО "Газпром", ОАО "ТНК", ОАО "Лукойл", АО "Татнефть" и др. компании) и финансовый сектор 29,5% (ОАО "Внешторгбанк", ОАО "ИМПЭКСБАНК", АКБ"МДМ",КБ "Промсвязьбанк", ООО "АЛЬФАФИНАНС, ООО "Гута-инвест", ЗАО "Балтийское финансовое агентство", ООО "Гута-инвест" и др. банки и компании). Значительные средства были привлечены другими отраслями промышленности: энергетика - 9.7 % (РАО «ЕЭС России», ОАО «Тюменьэнерго», ОАО «Ростовэнерго», ОАО «Самараэнерго» и др.), металлургия - 8.4% (ОАО "Магнитогорский металлургический комбинат", ОАО "Челябинский металлургический комбинат", ОАО "Нижнетагильский металлургический комбинат" и др.), машиностроение - 9,0% (ОАО "АВТОВАЗ", ОАО "Концерн "Ижмаш", ОАО "Волжский трубный завод", ОАО "Северский трубный завод" и др.), химическая - 4,5% (ОАО "Каустик", ЗАО "Кремний", ОАО "Невинномысский Азот" и др.), пищевая - 2,5% (ОАО "Лианозовский молочный комбинат", ОАО "Московский комбинат хлебопродуктов", ОАО "Русский продукт" и др.). Меньшая часть заимствований пришлась на инфраструктуру: связь - 4,0% (ОАО "Московская ГТС", 6 ОАО "Казанская ГТС", ОАО "Уралсвязьинформ", ОАО"Башинформсвязь", ОАО "Волгателеком" и др.), транспорт - 1,5% (ОАО "Аэрофлот"). При этом можно отметить, что в 1999 - 2000 гг. заимствования осуществляли крупные российские экспортеры минеральных ресурсов (ОАО "Газпром", ОАО "ТНК", ОАО "Лукойл") и компании - монополии из других отраслей реального сектора экономики России ( РАО «ЕЭС России», ОАО "Магнитогорский металлургический комбинат", АК"АЛРОСА" (ЗАО) и др.). Более поздние заимствования в 2001-2003 г. проводились менее крупными компаниями с широкой географией отраслей экономики (ОАО "АВТОВАЗ", ОАО "Невинномысский Азот", ОАО "Волжский трубный завод", ОАО "Московский комбинат хлебопродуктов", ОАО "Московская ГТС" и др.). Сроки заимствования до 2003 г. находились в интервале до года и только последний выпуск облигаций ОАО "Московская ГТС" (март 2003 г.) увеличил срок обращения бумаг до 2-х лет. Это событие знаковое и говорит о готовности инвесторов вкладывать денежные средства в бумаги на срок более одного года, приближая рынок долговых инструментов к мировым стандартам. Более подробное исследование первичного рынка корпоративных облигаций в отраслевом и региональном разрезе представлено авторами настоящей статьи в работе [1]. Вторичный рынок корпоративных облигаций испытывает туже динамику роста, что и рынок первичных размещений. Динамика объемов первичных размещений и вторичных торгов корпоративными облигациями (в стоимостном выражении) за период с 1999 г. по 2002 г. представлена на рис.2. 7 Объмы первичных размещений и вторичного рынка корпоративных облигаций в 1999-2002 гг. 80 70 млрд.руб. 60 Первичный рынок корпоративных облигаций 50 40 Вторичный рынок корпоративных облигаций 30 20 10 0 1999 г. 2000 г. 2001 г. 2002 г. Рис.2. Наблюдается увеличение числа инвесторов осуществляющих операции с корпоративными облигациями на вторичном рынке. С 1999 г. по 2000 г. на рынке корпоративных облигаций в качестве инвесторов участвовало небольшое количество крупных банков. При первичном размещении бумаги приобретались 10-20 инвесторами, поэтому количество операций на вторичном рынке было незначительным. В 2001 г. ситуация претерпела кардинальные изменения - количество инвесторов возросло, что привело к росту ликвидности вторичного рынка. Если в январе 2001 г. оборот вторичного рынка корпоративных облигаций составил около 0,7 млрд. руб., то в январе 2002 г. - 5,5 млрд. руб., при этом количество сделок за это же время увеличилось с 110 до 1470. Круг облигаций, сделки по которым идут каждый день значительно расширился. В начале 2003 года сделки заключались каждый день по более чем 15 бумагам (РАО «ЕЭС России», ОАО"Газпром", ОАО"Лианозовский молочный комбинат", ОАО "Московская ГТС" ,ОАО «НГК «Славнефть», ОАО "ТНК", ОАО Концерн "Калина", АК"АЛРОСА" (ЗАО), ОАО ОМЗ (Группа Уралмаш-Ижора), ОАО "ММК", АИНКБ "Новая Москва" (ЗАО), КБ "Промсвязьбанк" (ЗАО), ОАО "Уралсвязьинформ", ОАО "Волжское пароходство" и др.). 8 Итак, созданная инфраструктура РЦБ, подкрепленная правовой базой, регулирующей взаимоотношения между эмитентами и инвесторами, а также широкий выбор долговых ценных бумаг позволяет хозяйствующим субъектам занимать денежные ресурсы на РЦБ, обеспечивая в тоже время эффективность механизма межотраслевого перелива капитала ____________________________ 1. Коковин Е., Коковина Е. Рынок корпоративных облигаций сегодня // Рынок ценных бумаг. 2003. № 14. С. 35-36.