Управление риском ликвидности в деятельности

advertisement

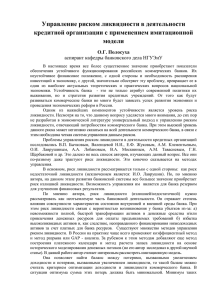

Управление риском ликвидности в деятельности кредитной организации с применением имитационной модели О.Г. Полосуха аспирант кафедры банковского дела НГУЭУ Аннотация Статья посвящена вопросам регулирования ликвидности в коммерческом банке. Автор показывает как с помощью эмитационной модели можно определить оптимальное соотношение между ликвидными и работающими активами, что приведет к повышению доходности активных операций коммерческого банка. Abstract Article is devoted questions of regulation of liquidity in commercial bank. The author shows as with the help эмитационной models it is possible to define an optimum parity between liquid and working actives that will lead to increase of profitableness of active operations of commercial bank. В настоящее время все более существенное значение приобретают показатели обеспечения устойчивого функционирования российских коммерческих банков. Их неустойчивое финансовое положение, с одной стороны и необходимость расширения инвестиций в экономику, с другой, значительно обостряет эту проблему, превращает ее в один из наиболее актуальных теоретических и практических вопросов национальной экономики. Устойчивость банка - это не только атрибут современной политики их выживания, но и стратегия развития кредитных учреждений. От того как будут развиваться коммерческие банки во много будет зависеть успех развития экономики и проведения экономических реформ в России. Одним из важнейших компонентов устойчивости является уровень риска ликвидности. Несмотря на то, что данному вопросу уделяется много внимания, до сих пор не разработан в экономической литературе универсальный подход к управлению риском ликвидности, отвечающий потребностям коммерческого банка. При этом высокий уровень данного риска может негативно сказаться на всей деятельности коммерческого банка, в связи с этим необходима четкая система управления данным риском. Проблемы управления риском ликвидности в деятельности кредитных организаций исследовались В.П. Бычковым, Валенцевой Н.И., Е.Ф. Жуковым, А.М. Клементьевым, О.И. Лаврушиным, А.А. Лобановым, В.А. Москвиным, А.М. Тавасиевым, Г.Н. Щербаковой и др. Это далеко не весь список авторов, изучающих данный вопрос. Все они по-разному даже трактуют риск ликвидности. Это конечно сказывается на методах управления. В основном, риск ликвидности рассматривается только с одной стороны: как риск недостаточной ликвидности (исключением является: И.О. Лаврушин). Но, по мнению автора, на данном этапе развития банковской системы все большее значение приобретает риск излишней ликвидности. Возможность управления им является для банка резервом для улучшения финансовых результатов. По мнению автора, риск ликвидности (излишней/недостаточной) нужно рассматривать как неотъемлемую часть банковской деятельности. Он отражает степень влияния совокупности характеристик состояния внутренней и внешней среды банка. При этом риск ликвидности связан с вероятностью возникновения у банка убытков из-за: а) невозможности полной, быстрой трансформации активов в денежные средства и/или привлечения денежных ресурсов для оплаты предъявляемых требований б) избытка высоколиквидных активов и, как следствие, неоправданного финансирования низкодоходных активов за счет платных для банка ресурсов. Существуют множество методов управления риском ликвидности. В России на практике чаще всего применяют коэффициентный метод и метод разрыва или GAP - анализа. За рубежом к этим методам добавляют еще метод построения платежного календаря и метод расчета запаса ликвидности на основе исторического моделирования денежных потоков (но его автор исследовал в другой научной статье). В данной работе автор считает интересным рассмотреть имитационную модель. Она позволяет найти баланс между потерями, вызванными увеличением доходности и потерями, вызванными увеличением ликвидности, то такой баланс можно считать критерием оптимизации доходности и ликвидности коммерческого банка. В ситуации оптимума сумма этих потерь должна быть минимальной. Минимум таких потерь можно оценивать как максимум прибыли от использования фонда привлеченных средств. Построение модели возможно при разных условиях внешней среды (сценарии): норма локальный кризис (отток средств) кризис рынка системный кризис. В каждом сценарии будут свои значения параметров модели. В предлагаемой автором имитационной модели присутствует большая доля упрощения реальности с целью понимания логики и зависимости элементов между собой, а также последствий принимаемых тех или иных управленческих решений в условиях того или иного сценария на рынке. Итого, цель модели: оптимизировать соотношение доходности и риска ликвидности в коммерческом банке. В соответствии с поставленной целью были сформулированы следующие задачи: 1.определить зависимость вероятности оттока привлеченных средств от объема ликвидных активов банка 2.рассчитать потери в случае недостаточного объема ликвидности 3. рассчитать чистые доходы банка с учетом расходов на увеличение ликвидности 4.рассчитать оптимальный объем ликвидных средств в банке, при котором функция скорректированной доходности будет принимать максимальное значение. Расчеты были проведены на основе данных за 2011г. одного из действующих коммерческих банков. Допущения: 1. Предположим, что существует зависимость между оттоком привлеченных средств и объемом ликвидных активов банка. Данное предположение следует из практики банков. [1,С.153] Если банк вовремя проводит документы, то клиенты надеются получить обратно свои деньги. Но как только появляются проблемы с исполнением платежных поручений вовремя, клиенты стараются перевести свои денежные средства в другой банк. Таким образом, зависимость между вероятностью оттока привлеченных ресурсов и объемом ликвидных средств находится в обратно пропорциональной зависимости. Рекомендации: если банк не имеет ликвидных активов, то вероятность оттока привлеченных средств максимальна, если все средства поместить в ликвидные активы, то какие-то депозиты все равно будут отвлекаться но в незначительных количествах (критический диапазон). Следовательно, «для математического описания анализируемой зависимости лучше всего подойдет функция гиперболы, определенная на положительной части оси аргумента функции, хотя у различных банков она будет разная" [1, С.155]. 2) Параметр, определяющий глубину прогибы гиперболы, определяется экспертным путем. Но есть определенные рекомендации по его выбору: ближайшая к началу координат точка функции должна иметь такую координату по оси абсцисс, которая задает критическое соотношение высоколиквидных активов и привлеченных средств [1, С. 156]. 3)В модели используется средняя ставка доходности, взвешенная по объемом возможных вложений в соответствующие активы (в зависимости от обстановки на рынке, она будет разной). 4) Ставка процентных расходов для случая, если придется занимать средства для поддержания ликвидности, равна ставке рефинансирования на день формирования модели (колеблется в зависимости от ситуации на рынке). Согласно первой поставленной задаче, определим зависимость вероятности оттока привлеченных средств от объема ликвидных активов банка. Аналитически данная зависимость отображается следующей формулой: Вероятность (Р) = (a*D)/L где а - параметр, определяющий глубину прогиба гиперболы; L- объем высоколиквидных средств; D –объем привлеченных средств. Параметр (а) можно принять за долю привлеченных ресурсов, истребуемых по причинам, никак несвязанным с ликвидностью банка, где под истребованием понимается не дебетовый оборот по счету вкладчика, а изменение сальдо. Область определения данного параметра лежит в диапазоне от 0 до 1. Для исследуемого банка в нормальной ситуации параметр примем за 1% (определено экспертным путем). Тогда математически зависимость вероятности оттока привеченных средств от доли высоколиквидных активов в объеме привлеченных средств будет выглядеть следующим образом, таблица № 1 Таблица 1 –Зависимость вероятности оттока привлеченных средств от доли высоколиквидных активов в объеме привлеченных средств Х-доля высоколиквидных активов в объеме привлеченных средств у - вероятность оттока привлеченных средств 0,100 0,083 0,075 0,061 0,100 0,114 0,127 0,163 Графически зависимость представлена на рисунке № 1 . Рисунок 1 - Зависимость вероятности оттока привлеченных средств от доли высоколиквидных активов в объеме привлеченных средств На рисунке приблизительно видно критический диапазон ликвидности, который является местом, где наклон прямой принципиально меняет свой характер (в данном случае критический диапазон в точке, где ликвидные средства составляют приблизительно 7% всего привлеченного капитала), то есть при увеличении ликвидности далее этого диапазона вероятность оттока становится значительно меньше. В соответствии со второй поставленной задачей рассчитаем потери в случае недостатка объема ликвидности. Потенциальные потери (R) = (D-L)* P*r, где r – ставка процентных выплат по заимствованию ликвидных средств (ставка рефинансирования), P – вероятность наступления события, при котором банку потребуется выплатить D-L депозитов, то есть такую сумму банку необходимо будет занять для выплаты депозитов и понести расходы R. Если же банк поддерживает некоторый уровень ликвидности, то банк осуществляет процентные расходы на поддержание той части фонда привлеченных средств, которую он поддерживает в ликвидной форме. Соответственно такой вид доходов банка может быть записан следующим образом: (D-L-C)*(i-j)- L*j-C*j=I где С – объем обязательных резервов, i – ставка процентов по кредитам (ставка дохода), j – ставка процентов по депозитам (ставка расхода). Объединяя первую и вторую формулу, можно получить суммарную величину доходов, которые получит банк при поддержании оптимального уровня риска ликвидности. В упрощенном виде условие оптимизации может быть записано следующим образом: D*i - L*i - C*i - D*j – (D*a*r*(D-L))/L max Это означает, что максимизируется скорректированная доходность банка. В искомой точке максимум, производная данной функции должна быть равна нулю. Выражаем отсюда объем высоколиквидных активов, и получаем, что Lopt= ((D2*a*r)/i)0,5 В какую бы сторону ни отклонялся банк от этого оптимального объема ликвидности, его скорректированная доходность будет только уменьшаться, а в этой точке она максимальна. Оптимальный уровень инвестиций в доходные активы равен D Lopt - C Рассчитаем оптимизационную модель по ежемесячной оборотной ведомости на 01.12.11 действующего коммерческого банка. Согласно данной оборотной ведомости: Общий объем привлеченных средств (D) на 01.12.11 составляет 40 348 488 840 тыс. руб. Согласно предоставляемой банком продуктовой линейки средняя процентная ставка по кредитам составляет 16%, по вкладам 7%. Официальная ставка рефинансирования составляет 8%. С использованием формулы скорректированного чистого дохода банка, построим модель оптимизации распределения фонда привлеченных средств на высоколиквидные и доходные активы. Для удобства расчетов построим модель в программе Excel. Целевая функция в данной модели – скорректированный доход, который должен быть максимальным, учитывая все ограничивающие факторы (риск ликвидности). Согласно поставленной цели, при помощи программной функции «Поиск решений» осуществляется расчет по выше представленной модели. На экран выводится результат, представленный в таблице 2. Таблица 2 - Оптимизационная модель в программе Excel Переменные Значения нижняя граница объем привлеченных средств (D) i= j= jобъем обязательных резервов(С) r= a= х1(L) 3 189 828 122 0 40 348 488 840 0 0 х2(I) 37 142 711 577 0 15 949 141 0 0 2 806 163 418 целевая функция ---> max То есть по итогам моделирования оптимизации доходности и риска ликвидности на основе данных коммерческого банка в нормальных условиях функционирования, доля высоколиквидных средств в объеме привлеченных средств составляет теперь приблизительно 7,9% ( по факту доля составляла порядка 10%). Такое изменение структуры позволяет банку оптимизировать свой доход при изменчивости внешних факторов. На 01.12.11 максимально возможный объем доходов с оптимальным уровнем риска ликвидности в коммерческом банке составил 2 806 163 418 тыс.руб. Аналогично делаем расчеты по всем остальным сценариям. В этом случае будут меняться: параметр а, ставка процентных выплат по заимствованию ликвидных средств, прогнозируемый объем привлечения прибыли, ставка по кредитам. Результат корректировок: изменение оптимального объема сочетания высоколиквидных и доходных активов и изменения финансового результата. Применение данной имитационной модели позволит: 1. Понять крайние точки размера высоколиквидных и доходных активов, а так же финансового результата деятельности коммерческого при наиболее вероятных событиях и подобрать инструменты для минимизации последствий. 2. Оценить влияние того или иного фактора (в том числе и управленческого решения) в денежном эквиваленте на уровень риска ликвидности и на финансовый результат деятельности коммерческого банка. 3. Кроме того, рассмотренная имитационная модель может применяться в любом коммерческом банке как дополнительный метод анализа риска ликвидности и помощь в принятии управленческих решений. Ее можно адаптировать для решения локальных вопросов управления риском ликвидности. Например: А) Управление текущей ликвидностью банка. Значительной составляющей текущей ликвидности банковской организации являются остатки на корреспондентских счетах. Большие остатки ведут к снижению доходности, но поддерживаются кредитными организациями из-за риска потери ликвидности, а также необходимости проведения текущих платежей. Отсутствие моделей их прогнозирования ведёт к излишним процентным расходам или недополучению прибыли. Имитационная модель позволяет оптимизировать остатки на корреспондентских счетах. То есть берем за основу не все счета банка, а только, те которые наиболее интересны в рамках принимаемого управленческого решения. Б) Организация работы сети банкоматов. При работе сети банкоматов неизбежно возникают простои в работе - под простоем понимается состояние терминала с пустой кассетой. В этом случае клиент получает отказ по запросу выдачи наличных. Другой нежелательной ситуацией является длительное нахождение денег в кассете, которое сигнализирует, что в банкомате находится избыточная сумма. Имитационная модель решает комплексную задачу: определение графика и достаточного объема пополнения терминалов, а также оптимизацию пути следования инкассаторов, пополняющих терминалы. Список литературы: 1.Ахметова Д.М., Вишнинская Г.Н. Ликвидность и платежеспособность банка // Аудит и финансовый анализ.-2008.-№4, с.152 -167 2.Мельникова С.А. Риск несбалансированной ликвидности, его проявления и признаки//Управление риском.-2010.-№4, с.10-24 3. Ткаченко Т.А. Совершенствование подходов к оценке управления ликвидностью кредитных организаций//Деньги и кредит.-2006.-№1,с. 24-31 3. Шапкин А.С. Экономические и финансовые риски.-5-е издание. - М.: Издательскоторговая корпорация «Дашков и Ко».-2006.-с. 356 4. www.cbr.ru- официальный сайт Центрального банка России.