(1) Трех-секторная структура конкурентной среды

advertisement

Трех-секторная структура конкурентной среды")

Данная статья продолжает тему начатую в предыдущей статье, где

речь шла о новых проблемах менеджмента в контексте ускорения формирования глобальных олигополий. Только на первый взгляд может показаться,

что глобальные олигополии - это что-то отдалённое, абстрактное, слишком глобальное. В действительности, они - и в этом собственно заключается их глобальность - проникают на все региональные и локальные рынки. Это

мы наблюдаем на наших российских региональных рынках. Например, глобальные конкуренты: "Марс", "Кэдбери", "Нестле", "Штольверке", "Хёршес"1 действуют на наших рынках кондитерских изделий и с ними конкурируют отечественные компании.

Тем самым конкурентная среда складывается из неравных соперников:

одни действуют в глобальном масштабе, другие дотягивают до национального масштаба, третьи не выходят за пределы регионального масштаба

деятельности.

ТРЕХ-СЕКТОРНАЯ СТРУКТУРА КОНКУРЕНТНОЙ СРЕДЫ

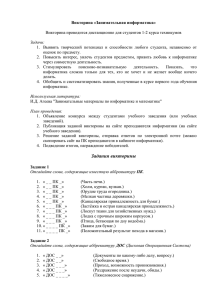

Для анализа формирования конкурентной среды в российской экономике была применена схема, представленная на диаграмме 1. Здесь применяется параметр ДОС (доля отечественной стоимости): доля стоимости, созданная в данной стране [в данном случае, в России] в общей стоимости

производства продукта, которая отражает долю отечественного труда

(ДОТ) в общих затратах труда на производство продукта. Конкурентная

среда [на данном конкретном рынке продукта] рассматривается состоящей

из следующих трех секторов.

I-сектор: импортированные иностранные торговые марки. Здесь

параметр ДОС равен нулю.

II-сектор: иностранные торговые марки, произведенные на территории данной страны (России)

В этом секторе величина ДОС в принципе может варьироваться в

широком диапазоне. Она может быть ничтожно малой для производств,

охватывающих только поверхностную стадию производственного цикла

(финишную сборку и т.д.). В нынешней российской экономике достаточно

много таких производств, цель которых просто обойти импортные барьеры

и представить свой товар как товар отечественного производства. Такие

виды продукции мы выделили в подсектор II"A", обозначив его как "фиктивный перенос производства на территорию страны". Мы собрали достаточно много примеров производств такого типа в нынешней российской экономике: 1) "производство" шампуней путём розлива их из крупных емкостей; 2)

Корпорация "Марс" построила свой завод в г.Ступино, "Кэдбери" построила завод в г.Чудове, "Штольверке" - в г.Покров, "Нестле" приобрела контроль над фабрикой "Россия", г.Самара, "Хёршес" пока не создала своего завода, её продукция поступает по импорту.

1

"производство" зубных паст путём их заполнения в тюбики и упаковки в коробки; 3) производство электробритв "Филипс" методом "отвёрточной"

технологии на заводе БЭМЗ в г. Бердске и т.д. Важно, что для продукции

этого подсектора нет ясных перспектив роста ДОС путём охвата более

глубоких стадий производственного цикла.

Мировой опыт свидетельствует, что ДОС в этом секторе II может

значительно возрастать; есть примеры развития в этом секторе полноценных производств, охватывающих значительную часть производственного

цикла, включая даже разработки. Однако, в современных российских условиях для предприятий этого сектора процесс углубления производственного

цикла (на территории страны), связанный с инвестициями в российскую экономику, идет сейчас очень трудно.

III-сектор: отечественные торговые марки

Здесь мы выделяем специальный скрытый подсектор III"A", где ДОС

оказывается невелик. Мы также собрали достаточно много примеров производств из этого подсектора. Приведем некоторые из них:

(а) Известный Черкизовский мясокомбинат в Москве, имеющий достаточно высокую долю рынка в Москве, по нашим данным, полностью

оснащен импортным оборудованием, более того в 1997 и 1998 годах (до августа 1998) он использовал на 100% импортное мясное сырьё. При этом он

выпускал свою продукцию под отечественными торговыми марками. Имеется аналогичная информация о новосибирском мясокомбинате, но только доля

импортного мясного сырья составляла 50% и часть оборудования была отечественного производства.

(б) Имеется ряд производств в Новосибирске, выпускающих макаронные изделия под отечественными торговыми марками, однако нам известно,

что они на 100% оснащены импортным оборудованием. То же самое относится к ряду фирм в Новосибирске, выпускающих газированные напитки

(например, "Тропикола-Сибирь" и др.).

(в) Выпуск персональных компьютеров под торговыми марками отечественных фирм. Здесь применяется "отвёрточная" технология сборки из

100% импортируемых комплектующих частей. Однако, это не самый удачный пример предприятий подсектора III"A", поскольку отсутствует фактор

скрытости (ведь реально низкая доля ДОС здесь известна всем).

Отметим, что данная схема (диаграммы 1) применима к любой

стране. Если на данном рынке действует ограниченное число крупных компаний, данная схема отражает структуру олигополии, где в каждом секторе представлено определенное число компаний (от 0 до максимум 10). Здесь

секторы I и II являются проекциями глобальных олигополий на национальный

или региональный рынок. При этом отметим, что в настоящее время глобальные олигополии в большинстве отраслей еще не сформировались до конца. Настоящий период можно рассматривать как переходный этап: от

национальных олигополий - к глобальным, для которого характерно взаимо-

2

наложение, взаимопересечение глобальных и национальных олигополий, - это,

собственно, и выражает диаграмма 1.

Сектор I. Импортированные иностранные

торговые марки

Подсектор II"A"

Сектор II. Иностранные торговые марки произведенные на территории страны

Сектор III. Отечественные торговые марки

Подсектор III"A". "псевдо-отечественные"

торговые марки

Диаграмма 1. Трёх-секторная структура конкурентной среды на рынке данного продукта (если

на данном рынке действует ограниченное число крупных компаний, данная схема представляет структуру олигополии )

"ВИНАП"

39%

(ДОС=60%)

"Pepsi-Cola"

14%

(ДОС=32%)

"Coca-Cola"

16%

(ДОС=32%)

"Тропикола-Сибирь"

15%

(ДОС=50%)

"Schweppes"

8%

(ДОС=0)

Прочие

8%

Диаграмма 2. Структура конкурентной среды на рынке напитков в г. Новосибирске

(Распределение компаний по секторам диаграммы 1)

3

(1) Динамика конкурентной среды в российской экономике в 1992-1999 гг

в рамках трех-секторной схемы

В рамках данной трёх-секторной схемы мы анализировали динамику

конкурентной среды в российской экономике, начиная с 1992 года. До 1992

года во всех отраслях промышленности сектора I и II отсутствовали, а в

секторе III была только одна компания (что соответствовало принципу отраслевого монополизма). Таким образом, формула трёх-секторной структуры конкурентной среды была {0;0;1}, соответственно по трем секторам.

Уточним, что в те годы на потребительский рынок поступали импортные

товары только в виде случайно выбрасываемых партий. Но отсутствовал

сектор I, который был бы представлен постоянно присутствующими на

рынке известными торговыми марками.

С 1992 по 1994 год стал появляться сектор I, но сектор II отсутствовал. С 1994 года в ряде отраслей стал формироваться сектор II. При этом

наблюдался интересный факт: как только какая-либо иностранная торговая

марка появлялась в секторе II, она тут же исчезала из сектора I. Это явление продолжается до сих пор: любая иностранная торговая марка не присутствует одновременно в обоих секторах, она "переходит" из сектора I в

сектор II.

Сектор II начинал формироваться в пищевой промышленности, он постепенно расширялся, охватывая всё новые торговые марки. Вначале было

организовано отечественное производство "Сoca-Cola", "Pepsi-Cola", затем

соки "J-7", затем шоколадные и кондитерские изделия фирм "Mars",

"Cadbarry", "Nestle", позже молочные изделия "Wim-Bill-Dann".

С 1996 года сектор II стал охватывать новые рынки, такие как производство стиральных порошков "Tide", "Ariel", "Losk", холодильников "Stinol",

электробритв "Philipps" и т.д.

Одновременно с этим шел процесс выхолащивания сектора III, т.е. появления в нём скрытого подсектора III"A".

В рамках данной трёх-секторной схемы мы анализируем две основные

группы проблем.

(2) Проблема 1: Роль конкуренции внутри сектора III.

Каково соотношение двух типов конкуренции: а) конкуренции между

отечественными фирмами (внутри сектора III); б) конкуренции между отечественными и иностранными фирмами (т.е. между секторами, наличие

сектора II усложняет этот вопрос)?

Принципиально важный для практики вопрос звучит так: достаточно

ли одной крупной компании в секторе III? Нужно ли опять сконцентрировать весь потенциал отрасли в одной крупной компании, как уже было ранее

до 1992 года при господстве отраслевой системы управления (тогда роль

крупных компаний выполняли отраслевые министерства, "главки", "ВПО")?

Или же необходимо несколько (больше 1) крупных отечественных компаний,

4

конкурирующих между собой в секторе III?

Отметим, что ряд авторов отстаивают второй вариант о необходимости нескольких крупных отечественных компаний [в традиционных отраслях]. 10-15 лет назад мы также горячо отстаивали этот вариант. И в

этой связи мы предлагали осуществить программу "распараллеливания" отраслевых министерств. При этом мы апеллировали к наблюдаемой в то время олигопольной структуре отраслей национальной промышленности [имеются в виду традиционные отрасли промышленности, но не новейшие] в таких странах как США, Япония, Южная Корея, ряд стран Зап.Европы. При

этом мы также учитывали адекватность крупным размерам нашей страны.

Однако, за эти годы ситуация изменилась. И сегодня ответ на этот

вопрос для ряда отраслей может быть иным. Причина - ускорение формирования глобальных олигополий. Мы пришли к следующему выводу: сегодня в

тех отраслях, где процесс формирования глобальных олигополий продвинулся уже достаточно далеко, делать ставку на более чем одну компанию

в [традиционной, но не новейшей] отрасли российской промышленности

уже не целесообразно.

(3) Проблема 2: Межсекторный баланс конкурентной среды

Проблема представлена в виде группы взаимосвязанных подпроблем.

(3.1) Как понимать известный лозунг: "Покупайте отечественное!",

который периодически выбрасывается не только в России, но и в других

странах? Если с сектором I всё ясно, то принадлежность товара к сектору

II или III, как мы видели выше, сама по себе, не определяет величину ДОС. В

товаре, принадлежащем сектору III (подсектору III"A") доля отечественной

стоимости может быть меньше чем в товаре из сектора II.

(3.2) Как мы отмечали выше, данные три сектора конкурентной среды

неравноправны. Важный для практики вопрос заключается в следующем: как

необходимо поддержать баланс конкуренции между этими тремя секторами, чтобы удовлетворить следующим разнонаправленным целям.

Цель 1. Дать возможность отечественным компаниям (или одной

отечественной компании) из сектора III выжить, развиваться и не быть

уничтоженным неравной конкуренцией, исходящей от секторов I и II.

Цель 2. Обеспечить оптимальное стимулирующее конкурентное давление со стороны секторов I и II, что особенно важно, если в секторе III

только одна компания.

Цель 3. Общество заинтересовано в том, чтобы компании сектора II

не ограничивались поверхностными стадиями производственного цикла, а

углубляли их. Однако, с другой стороны, это усиливает опасную конкуренцию

для отечественных компаний (из сектора III). Причем демпфировать конкурентное давление со стороны сектора II уже весьма сложно; это гораздо

сложнее, чем регулировать конкурентное давление со стороны сектора I

(импорта), для чего существует известный набор стандартных мер. Поскольку компании сектора II зарегистрированы как компании страны пребы5

вания и юридически имеют равные права с отечественными компаниями.

Мы предлагаем для осуществления политики стимулирования производства (льгот, государственной поддержки и т.д.) дифференцировать

предприятия не по признаку принадлежности к сектору II или III, а по

величине ДОС и потенциалу роста ДОС с опорой на отечественное производство.

В секторе II необходимо дифференцировать политику государственных преференций (льгот, поддержки) в отношении двух видов продукции:

а) Продукция с крайне низким ДОС, выделенная в подсектор II"A".

Важно, что для продукции этого подсектора нет ясных перспектив роста

ДОС путём охвата более глубоких стадий производственного цикла.

б) продукция с существенной величиной ДОС; либо продукция имеющая

в настоящее время низкую ДОС, но для которой есть перспективы роста

ДОС путём углубления стадий производственного цикла.

В секторе III также необходимо дифференцировать политику государственной поддержки в отношении двух видов продукции.

а) Продукция в подсекторе III"A" с низким ДОС. Для этой продукции

нет ясных перспектив роста ДОС путём опоры на отечественное производство.

б) Продукция с нормальным ДОС, имеющая перспективы развития с

опорой на отечественное производство.

(3.3) Для производств с низким ДОС (как в секторе II, так и в секторе

III) возможны два варианта:

(а) Предприятия сбывают свою продукцию не только на внутреннем

рынке страны, но и в других странах. В этом случае частично компенсируется тот дисбаланс, который возникает в следующем варианте "б". Этот

вариант "а" хорошо зарекомендовал себя в Турции и Китае, Россия отстает.

(б) Компании сектора II предназначают свою продукцию только для

сбыта на внутреннем рынке. В этом случае мы, потребители в России, потребляем весь продукт целиком, а при этом создаем только некоторую

часть его стоимости. Возникающий дисбаланс должен компенсироваться

следующими путями:

- через экспорт из страны;

- если российские крупные компании создавали бы за рубежом аналогичные предприятия сектора II (но такие примеры сегодня для России являются уникальными);

- если наши специалисты, живущие в России, получают зарплату непосредственно от зарубежных фирм, работая по их заказам (например, в форме телеработы: так сегодня работают некоторые группы программистов).

Однако, масштабы такой практики сегодня в России пока недостаточны.

Как свидетельствует мировой опыт, сегодня в мире становится всё

меньше товаров, которые были бы целиком на 100% сделаны в одной стране,

6

соответственно всё больше товаров, в которых вложен труд из разных

стран. Поэтому указанная проблема, т.е. проблема баланса между "давать"

и "брать" (между потреблением результатов чужого труда и возвратом

результатов своего труда) в принципе существует, в той или иной степени,

в любой стране. Однако, в России эта проблема усугубляется в связи с тем,

что, с одной стороны, происходит ослабление отечественных товаропроизводителей, а с другой стороны, население быстро привыкает к международным стандартам потребления и не хочет от них отказываться.

(4) Девальвация национальной валюты обнажает ДОС

Понятно, что фирмы не афишируют величину ДОС своих товаров.

Чтобы ее вычислить нужно знать детали организации производства, бухгалтерскую информацию.

Было бы интересно создать карту распределения величины ДОС в экономике РФ, в различных отраслях и сферах рынков, а также в региональном

разрезе.

Как призывает И.Стариков, зам.министра экономики РФ: "Крупнейшие российские и мировые концерны должны начать при поддержке российских властей свое производство на территории новосибирской области.

Лучше ввозить в область современные технологии, а не готовые товары"2.

Вот, например, корпорация "Кока-кола" построила крупный завод на территории новосибирской области. Когда мы обратились в эту компанию с

просьбой сообщить нам величину ДОС для заводов в России, представитель

компании отказался ее назвать. При этом он сказал, что знает эту цифру

но считает ее публикацию нецелесообразной, не способствующей популярности компании. Остается только гадать, какой может быть эта цифра,

которая не способствует популярности компании.

Интересно отметить, что такое событие как рост курса доллара,

если этот рост опережает инфляцию3, как раз обнажает реальную величину ДОС во всех скрытых, замаскированных под отечественное производство

сферах. Это событие непосредственно дифференцирует промышленное

производство по параметру ДОС: усиливает позиции тех производств, где

уровень ДОС выше, дает им преимущества в ценовой конкуренции4.

Таким образом, получается, что с этой узкой точки зрения девальвация национальной валюты (т.е. когда рост курса иностранной валюты опеиз губернаторской программы И.Старикова, кандидата на пост губернатора новосибирской области

3 т.е. девальвация рубля

4 Поскольку для сохранения прежних прибылей все фирмы (с различным

уровнем ДОС своих продуктов) вынуждены повышать цены - неравномерно, соответственно своей реальной ДОС: чем ниже ДОС, тем выше требуемый

подъём цен. Если же рынок диктует усреднённую цену, тогда производства с

относительно более низким ДОС лишаться части прибыли и, наоборот, производства с относительно более высоким ДОС получат дополнительную прибыль.

2

7

режает инфляцию) благотворна для оживления отечественного производства. Подчеркнём, с этой узкой точки зрения, поскольку есть другие не менее важные факторы, действующие в противоположном направлении, которые ограничивают благоприятный масштаб девальвации. И возникающая

задача оптимизации влияния противоположных факторов должна определять политику формирования валютного курса.

(5) ДОС - на этикетку товара, продаваемого на отечественном рынке

Мы предлагаем рассмотреть возможность включения параметра

ДОС в перечень основных данных о товаре, отражаемых, например, в

штрих-коде или напечатанных на этикетке наряду с данными о происхождении товара: страной, фирмой-изготовителем и т.д.

Это перевело бы в другую плоскость традиционное противопоставление отечественных и иностранных торговых марок и призывы к покупателям поддержать своим выбором отечественного товаропроизводителя. Это также дало бы нам возможность наблюдать и отслеживать тенденции, динамику изменения во времени ДОС всех известных,

популярных торговых марок. Эти важные тенденции, определяющие в каком

направлении мы движемся, оказались бы на виду, в фокусе внимания общества.

При вычислении ДОС мы сталкиваемся с различного рода нюансами,

которые возникают, например, при переносе стоимости импортного оборудования на стоимость единицы товара. Естественно, все фирмы будут

стремиться завысить декларируемый уровень ДОС своих товаров. Поэтому

функцию оценки ДОС, либо функцию контроля за оценкой ДОС следует передать независимым экспертным организациям; естественно было бы передать эту функцию независимым аудиторским фирмам, которые совмещали

бы её со своей основной деятельностью по проверке предприятий, действуя

по регламентации местных органов власти.

(6) Методика косвенного измерения параметра ДОС

В данной работе мы предложили методику косвенного измерения параметра ДОС и произвели измерения в соответствии с этой методикой.

Методика основана на факте: чем больше в данном товаре доля иностранного труда, тем в большей мере динамика цены этого товара отражает

динамику курса доллара. Поэтому данная методика измерения ДОС применима только тогда, когда темпы роста курса доллара существенно опережают инфляционный рост цен на базовые отечественные товары. (Либо

когда курс доллара резко падает, цены на импортные товары отражают

это падение, а цены на основные отечественные товары не снижаются.)

Именно такой была ситуация в российской экономике после 17 августа

1998 года в течение почти 6 месяцев, причем осенью 1998 года был отмечен

период резкого падения курса доллара, который сопровождался соответствующим снижением цен на импортные товары.

8

Пусть рост курса доллара составляет D%, рост цены данного товара

составляет A%, инфляционный рост цен (на базовые отечественные товары) составляет Inf%. Тогда, если товар импортный (доля иностранного

труда равна 100%), рост его цены составляет D%, если товар на 100% отечественный, рост его цены равен Inf%, а если товар смешанный, имеющий

долю Y отечественного труда, его рост цены составляет Y*Inf+(1-Y)*D=A.

Отсюда Y=(D-A)/(D-Inf)*100%.

При помощи данной методики мы произвели измерения ДОС для ряда

известных торговых марок из секторов II и III в России в период с сентября

1998 по февраль 1999. Измерения проводились как в условиях повышения курса доллара, так и в период его падения.

В период снижения курса доллара (когда цены на импортные товары

отражают это падение, а цены на основные отечественные товары не

снижаются), эта формула преобразуется следующим образом: так как

Inf=0, то Y=(1-(1-A)/(1-D))*100%, где D<1 - отношение нового курса доллара

к старому, D<A<1 - отношение новой цены товара к старой.

Приведем некоторые результаты измерений для известных торговых

марок товаров из секторов II и III:

Данные за Декабрь 1998

торговые марки из сектора II

ДОС

напитки "Coca-Cola", "Pepsi-Cola"

32%

соки "J-7" ("Wimm-Bill-Dann")

26%

шоколадные изделия фирмы "Mars"

37%

шоколадные изделия фирмы "Cadbury"

36%

йогурты и другие молочные продукты фирмы

39%

"Wimm-Bill-Dann"

торговые марки из сектора III

напитки фирмы "Винап"*

60%

напитки фирмы "Тропикола-Сибирь"**

50%

*"Винап" - местная компания масштаба Новосибирской области

**"Тропикола-Сибирь" - местная компания масштаба городского рынка Новосибирска

Источник ценовой информации: база данных фирмы "Норма-СибИнформ"

(7) На чем основывается бум отечественной пищевой промышленности

Как мы уже отмечали, компании не склонны афишировать величину

ДОС своих продуктов. Например, известная самарская кондитерская фабрика "Россия" использует имидж и рекламу в славянофильском стиле: боярский

двор, шапка мономаха, "Россия - щедрая душа и золотое сердце" и т.д., призванную убедить покупателя, что он выбирает исконно отечественную продукцию. Это - для тех, кто не знает, что на этом предприятии уже не

9

осталось отечественного оборудования, оно вооружено высокопроизводительным импортным оборудованием (реконструкция произведена под эгидой

корпорации "Нестле").

Нынешний бум в отечественной пищевой, полиграфической, а

также целлюлозно-бумажной промышленности основывается на импортном оборудовании5!

Но что нового в использовании импортного оборудования в этих отраслях, ведь это было частично и раньше? И что в этом плохого?

Новым6 является качественное изменение самой роли современного

оборудования, в частности, в пищевой, полиграфической, целлюлознобумажной промышленности. Это находится в русле общей объективной

тенденции к подчинению машиностроительными отраслями ряда конечных отраслей7 (в числе которых пищевая, полиграфическая, целлюлознобумажная и др.). Прогресс в этих отраслях машиностроения в результате

научно-технической революции привёл к тому, что новейшие образцы этого

оборудования отличает комплексность, работа фактически в режиме "безлюдной технологии" или с минимальным числом занятых. Это оборудование

"само производит", получая на входе исходные компоненты сырья и выдавая

на выходе готовую продукцию. Поэтому фирмы в пищевой, полиграфической,

целлюлозно-бумажной промышленности ощущают себя и фактически превращаются в "операторов" при таком оборудовании.

Здесь уместна аналогия с тем, как компании, формирующие радиотелефонные сети, рассматриваются как "операторы" при соответствующем оборудовании. Но в случае радиотелефонных сетей этот феномен

выражен в максимальной, предельной степени, он создает впечатление, что

здесь некуда и невозможно добавить отечественный труд (стоимость).

Это связано с тем, что радиотелефонные сети представляют собой классический пример "товаров-комплексов" по определению Б.Беллона8; здесь всё,

включая даже планы оплаты и обслуживания клиентов, спроектировано и

«Лихорадочное обновление отдельных производственных линий и целых

комплексов, пожалуй, ещё одна яркая примета ушедшего и наступившего года.

Причём закупаются новейшие технологии: они позволяют не только увеличивать прибыль в пределах заданной рынком цены, но и добиваться конкурентоспособного качества продукции по мировым меркам... НМЖК (Нижегородский

масложировой комбинат) в срочном порядке приобретает европейское оборудование, позволяющее при тех же объёмах производства выпускать маргарин

по индивидуальным параметрам...» "Эксперт", ?1-2, 2000, с.43

6 Мы не говорим о масштабах этого явления. «Посмотрите на структуру нашей экономики: есть сектор сырьевой, первичной обработки, а дальше, где

должно быть машиностроение, зияет дыра» "Эксперт", ?1-2, 2000, с.77

7 Предсказания на этот счёт были сделаны давно. Но сегодня мы можем

видеть как они сбываются.

8 см. Б.Беллон "Финансовый капитал и промышленность во Франции",

пер. с французского, М., "Прогресс", 1983

5

10

создано по единому стандарту. Такими "товарами-комплексами" по

Б.Беллону могут быть и оснащенные современным комплексом оборудования

крупные предприятия в других отраслях: пищевой, полиграфической и т.д.

В то же время для компаний пищевой промышленности есть возможность добавления отечественной стоимости путём использования местного

сырья: молока, сливок, сахара, сливочного масла (для шоколадных и кондитерских фирм; для производства йогуртов и молочных продуктов), мяса и

птицы9 (для мясокомбинатов), семечек (для производства растительного

масла) и т.д.

В полиграфической отрасли источники добавления отечественной

стоимости также ограничены. Согласно данным нашего опроса это: электроэнергия, отечественная бумага10, затраты труда (для ряда предприятий, использующих устаревшие модели импортного оборудования, сохраняются существенные затраты на труд). По нашим данным вся отрасль с

1993 года буквально за несколько лет перевооружилась импортным оборудованием.

Еще один пример. Предприниматель купил миниатюрную японскую вязальную машину. Машина работает круглые сутки и вяжет джемперы,

практически не требуя вмешательства (но предпочитает качественную импортную шерсть). В комплекте с машиной имеются наборы программ вязки

(они приобретаются за дополнительную плату), которые определяют различные фасоны джемпера и узоры вязки. В качестве исходных данных нужно

ввести размеры изделия (размер в плечах, рост, размер воротничка и т.д.).

Основная работа предпринимателя связана с маркетингом, он проводит выставки готовых изделий и показывает покупателям возможные варианты

фасонов и узоров вязки. Покупатель выбирает понравившуюся модель и

оставляет свои размеры. Срок исполнения заказа - 1 неделя.

Этот предприниматель сочинил каламбур: "Мы вяжем на импортной

машине, по импортным программам, из импортной шерсти - отечественные

свитера".

Как в этом примере мы найдём отечественный труд (стоимость)?

Основной труд здесь связан с организацией выставок и получением заказов,

т.е. с маркетингом. Но усилия по сбыту возникают при реализации любой

импортной продукции, по этой причине все расходы по организации сбыта в

принципе нельзя включать в ДОС.

Выясняется, что эта машина потребляет электроэнергию, хотя

очень экономно, вполне по японски, но что-то потребляет. Нашли, наконец,

отечественную стоимость!

как мы отмечали выше, известны примеры, когда мясокомбинаты использовали импортное мясо, - это было характерно до кризиса 17 августа 1998

10 Здесь нужно учесть снижение ДОС: отечественная бумага также

производится на современном импортном оборудовании. За счет этого наблюдается "бум" в отечественной целлюлозно-бумажной промышленности.

9

11

Почему мы так подробно остановились на этом примере? Дело в том,

что ситуация в радиотелефонных компаниях11 практически точно, один в

один совпадает с этим примеров. Здесь также электроэнергия является

единственным источником отечественной стоимости.

А для пищевой промышленности описанный пример может служить,

если не полной аналогией, то, по крайней мере, полезным средством заострения, гиперболы реальной ситуации, играя роль как бы антиутопии. Здесь

необходимо сделать оговорку: лишь немногие предприятия пищевой промышленности успели оснаститься полностью комплексным импортным

оборудованием, большинство предприятий (особенно в регионах) покупали

блоки импортного оборудования и у них соответственно сохранялась существенная доля затрат на труд.

Таким образом, в отраслях отечественной промышленности, испытывающих сегодня "бум" - таких как пищевая, полиграфическая, целлюлознобумажная, связи и т.д. - ситуацию можно характеризовать как «торжество импортного оборудования». В этом не было бы плохого, если бы не одна

неприятность: это великолепное, прекрасное оборудование оставляет мало

возможностей для добавления отечественной стоимости. А поскольку отмеченная выше объективная тенденция к усилению роли оборудования в конечных отраслях будет и дальше прогрессировать, то это ведёт к превращению нас - россиян просто в потребителей высококачественной продукции

и услуг, в которых, однако, основная и важнейшая часть стоимости создана

не нами.

*

*

*

Иван Стариков предлагает использовать нынешний бум в отечественной пищевой промышленности как рычаг для подъёма сельского хозяйства, с чем можно только согласиться. А почему нельзя предложить использовать бум в этой отрасли, а также других конечных отраслях, перечисленных выше (полиграфической, целлюлозно-бумажной, связи и т.д.), как

рычаг для подъёма соответствующих машиностроительных отраслей. Ведь

спрос и рынок для них уже созданы.

Здесь то и загвоздка. Дело в том, что возможен такой вариант развития, при котором бум в конечных отраслях никак не подстёгивает, не

тянет за собой соответствующие машиностроительные отрасли. И

такой вариант развития характерен для всего третьего мира*.

всех, кроме компании "Алтай", оснащенной очень устаревшим отечественным оборудованием

*

Есть существенное отличие России от стран третьего мира, где никогда не было своего машиностроения. А у нас машиностроение было... совсем

недавно и это трудно забыть.

11

12

В России бум в сборке персональных компьютеров продолжается уже

более десяти лет. И за это время ни один из многочисленных "hard" компонентов** компьютера, хотя бы мышь или клавиатура, так и не производится нашей промышленностью. Развитие в эти годы сетей проводной телефонной связи, а также радиотелефонных и пейджинговых сетей не только

не даёт импульс соответствующим отраслям электронного машиностроения, наоборот, сопровождается их угасанием.

(8) Структура ДОС

Из чего складывается ДОС на заводах "Кока-кола", "Пепси-кола" в

России? У нас есть две одинаковые бутылки напитка одной и той же марки.

Одна бутылка произведена на заводе в России, другая пришла к нам по импорту и произведена, скажем, в Голландии на таком же заводе. Мы хотим

выяснить, в чем разница в себестоимости этих бутылок, если этот завод

переносится на территорию России и какую отечественную стоимость мы

добавляем в России?

Согласно результатам нашего опроса12 эти заводы оснащены полностью комплексным импортным оборудованием. Заводское оборудование

непосредственно обслуживает минимальное число занятых. Значительная

часть персонала и затрат связана со сбытом. Но, как мы отмечали выше,

усилия по сбыту возникают и при реализации любой импортной продукции,

по этой причине все расходы по организации сбыта, в принципе, не входят в

ДОС. Остаются следующие источники ДОС:

- электроэнергия;

- водозабор13;

- плата за использование значительной территории (в форме арендной

платы или налогов), уборка территории;

- издержки на загрязнение окружающей среды14.

** "hard" компоненты - всё, кроме программного обеспечения (soft)

12 Эти результаты на сегодня могут оказаться устаревшими и нуждаются в уточнении

13 Исходная вода подвергается значительной очистке, эта очистка составляет значительную часть общих издержек

14 Издержки по таким статьям как водозабор, плата за использование

территории, загрязнение окружающей среды могут быть оформлены также в

виде налогов (или штрафов). Очевидно, эти издержки в России ниже в сравнении с аналогичным заводом в Голландии.

13

Таким образом, важна не только абсолютная величина ДОС, но и

структура ДОС, т.е. то место, которое мы занимаем в производственном

цикле. Мы не вносим свой вклад в остальную часть стоимости продукта,

которая связана с производством и разработкой оборудования, проектированием заводов, разработкой и совершенствованием новых продуктов и технологий, научными исследованиями. Мы также не вносим свой вклад в производство ключевого компонента - концентрата напитков. Наше место в производственной пирамиде определяется отмеченными выше источниками

ДОС.

(9) Черный ящик с дистанционным оперативным управлением

И завершает эту картину предприятия, оснащенного современным

импортным компьютеризованным оборудованием, возможность дистанционного оперативного управления им - при помощи спутниковых коммуникационных каналов - из штаб-квартиры, находящейся на другом конце земного

шара.

Сегодня такое дистанционное управление уже реализовано и успешно

функционирует в компаниях - операторах радиотелефонных сетей. Поскольку их оборудование представляет собой по сути просто большие компьютеры, ими успешно управляют по радио-каналам: перебрасывают новые версии

всех рабочих программ, инсталлируют операционные системы, проводят

тестирование и т.д., то есть проводят все те же известные действия, которые мы обычно проводим, когда дистанционно управляем подчиненным

(вторым) компьютером, подключенным в сеть к нашему основному компьютеру.

Причем, поскольку это оборудование одновременно автоматически ведет весь бухгалтерский учет, учет времени разговоров, количества вызовов,

оптимальности загрузки эфирных каналов и т.д., то вся эта информация

оказывается доступной штаб-квартире - в оперативном режиме. Поэтому

когда компании - региональные операторы радиотелефонных сетей готовят, скажем, свой квартальный отчет для штаб-квартиры, то там уже

заранее знают все эти данные (более того, имеют даже возможность

глубже обрабатывать и анализировать первичную технико-экономическую

информацию).

Таким образом, налоги, включая налоги на прибыль и добавленную стоимость, будут поступать в бюджеты России. А при потреблении импортной

продукции из Голландии деньги российских потребителей шли бы, в том числе, и

на пополнение бюджетов Голландии налоговыми поступлениями. Это обстоятельство выглядит "важным аргументом" в пользу переноса завода в Россию.

Существует, однако, возможность перераспределения и манипулирования налогами предприятий в рамках транс-национальной корпорации, которая широко

обсуждается в литературе. Здесь мы не рассматриваем этот вопрос.

14

Но эта возможность дистанционного оперативного управления реальна не только для компаний - операторов радиотелефонных сетей. Она

точно также реальна для других предприятий, современное комплексное

оборудование которых управляется компьютеризованной системой. Например, для заводов таких известных транс-национальных корпораций как "Кока-кола", "Марс", "Нестле", "Кэдбэри" и т.д.

Другой вопрос, зачем нужно вмешательство центральной штабквартиры корпорации в оперативные дела предприятия? Вероятно, здесь

тот случай, когда появление новой технической возможности опережает

реальные потребности.

В итоге представляется интересная картина. Крупная иностранная

транснациональная корпорация строит в стране завод. Этот завод полностью оснащается иностранным комплексным оборудованием и работает в

режиме безлюдной технологии, то есть как "черный ящик" - неизвестно что

там внутри. Но известно, что он выпускает на выходе весьма полезные товары, а на входе получает сырье. В довершение к этому, он еще и дистанционно оперативно управляется из-за рубежа. Какая здесь будет реализована

величина ДОС нужно считать, ну а структура ДОС, то есть наше место во

всем производственном цикле вполне ясно.

Вот какая картина из области анти-утопий может получаться!

Заключение

Два пути

На наш взгляд наихудшим вариантом является производство в секторе

II с низким ДОС, которое мы определили в подсектор II"A" 15(диаграмма 1).

Во-первых, эта продукция, имея низкий ДОС, является "почти импортом".

Во-вторых, регулировать конкурентное давление со стороны этого "почти

импорта" уже гораздо сложнее, чем настоящего импорта (из сектора I),

поскольку компании сектора II имеют статус компаний страны пребывания

и формально их продукция причисляется к отечественному производству.

Наиболее гибко и удобно можно дозировать, демпфировать конкурентное

давление со стороны импорта из сектора I.

На наш взгляд, существуют два пути.

Первый путь: решительно поддержать крупномасштабные проекты

по развитию производства в секторе II. Дать режим наибольшего благоприятствия проектам всемирно известных фирм по созданию производственных филиалов на территории страны, но при условии, что будет принята

стратегия максимального углубления производственного цикла на терОдно из "оправданий" (на наш взгляд, хлипких) существования подсектора II"А" ( "фиктивного переноса производства на территорию страны") это возможность определенного перераспределения налогов в пользу России.

Вопрос о возможности перераспределения и манипулирования налогами предприятий в рамках транс-национальной корпорации весьма интересен. К сожалению, мы его здесь не рассматриваем.

15

15

ритории страны, с максимальным добавлением отечественной стоимости в эту продукцию, выпускаемую под иностранными торговыми марками. В частности, предстоит бороться за получение заказов от этих фирм

на изготовление элементов оборудования для этих производств.

Это - один из законных путей, ведущих к интеграции страны в мировую экономику. Этот путь может привести к созданию полноценных производств с высоким уровнем ДОС, вплоть до нашего вклада в исследования и

разработки, создание оборудования, новых технологий, ноу-хау и т.д.

Нас не должно смущать, что продукция будет выпускаться не под

отечественными торговыми марками. Пусть это будут всемирно известные марки: "Procter & Gamble", "Ниссан", "General Electric", "Филлипс", "Сименс", "Тефаль" и т.д. Важно, что в этой продукции будет достаточно высокий уровень ДОС, а также то, что она может идти на экспорт.

Хотя наиболее заветная мечта - это наше участие в исследованиях и

разработках, в создании новых технологий и ноу-хау, в производстве нового

современного оборудования. И путь к этой мечте вероятно будет наиболее

длинным, обходным, поскольку начинать нам придётся с наиболее примитивных форм добавления стоимости.

При реализации этого пути, если в данной отрасли в секторе III (отечественных компаний) у нас нет крупных компаний мирового масштаба, то

нам придется смириться с мыслью о потере сектора III, отечественных

торговых марок в данной отрасли.

Мы также должны приготовиться к тому, что оставшиеся в секторе III отечественные компании окажутся в бесперспективной, тупиковой ситуации, поэтому необходимо заранее принять по ним программные решения, сделать частью единого плана, иначе они окажутся жертвами обстоятельств, против которых они бессильны.

Второй путь:

Если мы тщательно взвесили все шансы и решили, что в данной отрасли у нас ещё есть "историческое время" и мы сможем вытянуть одну

(или несколько) отечественных компаний и развить их до уровня компаний

мирового масштаба и успеем до завершения формирования глобальных олигополий, тогда мы должны принять соответствующее стратегическое решение по данной отрасли.

При реализации этого пути мы будем использовать возможности гибкого регулирования, дозирования конкурентного давления со стороны импорта (сектора I). Но, очевидно, нужно ограничить или исключить - по

крайней мере на определённый начальный период - развитие компаний в секторе II, поскольку, как мы отмечали выше, конкурентное давление со стороны этого сектора не поддается гибкому регулированию, дозированию.

Таким образом, в каждой отрасли (имеются в виду традиционные

отрасли индустрии) необходимо принять стратегическое решение и выбрать один из двух путей. Очевидно, для одной отрасли эти два пути бу-

16

дут взаимоисключающими - по крайней мере, на определённый начальный

период.

17