Чернова Светлана Сергеевна Экономическая теория и финансо-кредитные отношения, УГАТУ, магистратура, г.Уфа

advertisement

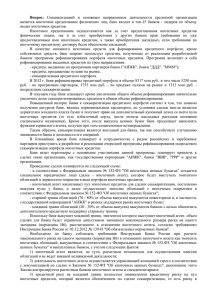

Чернова Светлана Сергеевна Экономическая теория и финансо-кредитные отношения, УГАТУ, магистратура, г.Уфа Ипотека как сегмент финансового рынка В структуре российского финансового рынка ипотека занимает пока, по сравнению с западными странами, скромное место. Так, в России количество ипотечных сделок от общего объема сделок составляет не более 12 %, а в США – 90%. Одним из показателей, свидетельствующих о развитости ипотеки, является доля ипотечных кредитов в ВВП: по отношению к ВВП сумма ипотечных кредитов в России составляет 1% от ВВП, а в США около 50%, в Нидерландах доля ипотечных кредитов в ВВП страны составляет 99,9%, в Великобритании 62%, в Германии 54,3 %, на Украине 2,5 %.[1] Максимальный объем выданных ипотечных кредитов в США приходился на 2003 год и дальше наблюдается, как видно из рис.1, резкий спад, а пик кризиса ипотечного кредитования пришелся на конец 2008 года. По статистике 2009 года, мы можем увидеть, что наблюдается медленная тенденция к увеличению объемов выдачи ипотечного кредитования, но она ничтожно мала. 1400 1200 1000 800 Ряд1 600 400 200 2008 - Q4 2007 - Q3 2006 - Q2 2005 - Q1 2003 - Q4 2002 - Q3 2001 - Q2 2000 - Q1 1998 - Q4 1997 - Q3 1996 - Q2 1995 - Q1 1993 - Q4 1992 - Q3 1991 - Q2 1990 - Q1 0 Рис.1 Выдача ипотечных кредитов в США (млрд. долл.) [2] Согласно данным Банка Российской Федерации, средневзвешенная процентная ставка по рублевым ипотечным займам, предоставленным физическим лицам, на сегодняшний момент составляет 14,6%, а ставка по ипотечным займам в иностранной валюте — 13,1%. В ноябре 2009 года средневзвешенная процентная ставка по ипотечным займам в государствах Европы составляет 4,5%. А это в 3 раза меньше, чем в Российской Федерации. В зависимости от экономической ситуации в определенной стране еврозоны ставки отличаются. Так, во Франции средневзвешенная процентная ставка на приобретение квартиры сейчас составляет только 3,95%, а в Германии — 4,6% годовых. А вот ипотека в Англии стоит несколько дороже. Так, заем на приобретение квартиры в Лондоне с рассрочкой на 3 года будет стоить 4,8% годовых, на 5 лет — 5,72% годовых, а на 10 лет — 6,28% годовых. Помимо того, нужно помнить, что ставки здесь применяются в фунтах стерлингах. В Российской Федерации же в связи с крайне высокой ставкой по ипотеке, сворачивания программ ипотечного кредитования и роста просрочки объем ипотечного кредитования гораздо уменьшился.[3] 1 14 12 10 8 % 6 Ряд1 4 2 0 Россия Франция Германия Англия Страны Рис.2 Ставка по ипотечным займам Так, если в начале года ипотечный портфель составлял 25,5 млрд евро, то в данный момент он снизился до 22,9 млрд (на 10%). При этом сам объем ипотечного портфеля в РФ в 138 раз меньше ипотечного портфеля стран еврозоны. К примеру, в Германии объем ипотечного портфеля в данный момент составляет 951,9 млрд евро, а рост по результатам 3-х кварталов — 0,1%. Общее количество выданных в РФ кредитов по результатам сентября составило только 77 тыс. на общую сумму в 2,1 млрд евро. Вместе с тем, к примеру, в Англии ипотекой воспользовались в 13 раз больше человек. Рынок ипотечного кредитования начал развиваться в России не так давно. По сравнению с ипотечным рынком США пик по объему выдаваемых кредитов приходился на конец 2007 года, но затем нас достиг ипотечный кризис и ипотечный рынок резко обрушился. Сейчас в России получить ипотечный кредит практически невозможно, хотя некоторые банки возобновили свою деятельность по ипотечному кредитованию с лета 2009 года. Но ситуация все равно остается очень плачевной. Однако, отсталость российского ипотечного рынка, на наш взгляд, в первую очередь связана с узостью социального слоя, который мог бы выступить кредитором жилищного строительства, изза крайне низкого уровня оплаты труда. Достаточно сказать, что ½ бедных в России - это «работающие бедные». Финансовый кризис наглядно показал отсталость ипотечного рынка в России и возвратил его практически на исходные позиции 2003 года. По итогам первого полугодия 2009 года, согласно обзору ЦБ, число участников первичного рынка ипотечного жилищного кредитования (то есть взаимодействие кредиторов и залогодателей) сократилось по сравнению с началом года на 5,5% — до 568 банков. Но только 279 банков в первом полугодии предоставляли ипотеку, остальные обслуживали ранее выданные кредиты. Действительно активных игроков было еще меньше. Как отмечает ЦБ: "регулярно выдавали" ипотечные кредиты в рублях около 100 банков, в иностранной валюте — 11. Таким образом, объем предоставленных ипотечных жилищных кредитов в первом полугодии 2009 года сократился в 6,1 раза, по сравнению с аналогичным периодом 2008 года, что фактически вернуло ипотеку к уровню 2006 года. 2 400 количество кредитов 350 300 250 200 Ряд1 150 100 50 0 2006 2007 2008 3 кв.2009 год Рис.3 Количество выданных кредитов в России с 2006 по 2 кв.2009 год, тысяч (на конец периода) Кризис выявил неразработанность механизмов государственного воздействия на ипотечный рынок в России. Например, в Китае одну из ключевых ролей в поддержании рынка недвижимости в условиях кризиса сыграло правительство, которое предприняло ряд мер как до начала экономического спада, так и во время него. В 2007 году, когда цены на китайскую недвижимость росли огромными темпами, государство потребовало от банков ужесточить кредитную политику, а также ввело новые налоги. Это позволило избежать формирования пузыря на рынке. В результате негативная динамика продажи жилья наблюдалось только в 14 крупных городах из 30. Для возрождения ипотечного рынка в России, то есть возврата к условиям ипотечного кредитования на уровень докризисного периода, потребуется около 1-2 лет. Хотя по прогнозам на 2007 год предполагался значительный рост объемов выданных кредитов и снижение % ставки, но прогноз не оправдался: так в 2004 году объем ипотечного рынка составлял 30 млрд руб при ставке 16%, в 2007 году объем ипотечного рынка составлял уже 300 млрд руб с % ставкой 10,5 % и на 2010 год планировался объем ипотечного рынка 800 млрд руб при % ставке 8%. [4] Однако кризис на рынке ипотечного кредитования – это не только изменения, но и возможности для ее участников. Это касается, прежде всего переосмысления опыта использования различных моделей ипотеки. Использование элементов различных моделей ипотеки и их адаптация к российским институциональным условиям показали, что ориентация на американские и немецкие модели сужает возможности привлечения сбережений населения в российских условиях. К настоящему времени в мире сложилось несколько моделей. Выделяют одноуровневую (немецкую) модель и двухуровневую (американскую) модель. Кроме того, выделяют усеченно-открытую (В.Европа, Англия, Испания, Израиль, Франция), расширенно-открытую (США) и сбалансированную автономию (Германия, Австрия, Чили, Китай). Суть немецкой системы обеспечения дешевых долгосрочных ресурсов для ипотечного кредитования заключается в создании замкнутого ипотечного финансового рынка. Он формируется вокруг специализированных сберегательно-ипотечных кредитных учреждений – строительно-сберегательных касс. Эта система предполагает, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди – члены кассы. Низкая доходность депозита – своего рода плата за право получить ипотечный кредит по низкой ставке. 3 Американская система обеспечения ипотеки дешевыми ресурсами опирается на вторичный ипотечный рынок. В США он построен на базе трех ипотечных агентств, основная задача которых - выкуп у банков ипотечных кредитов и выпуск на их основе собственных ценных бумаг. В США ставки по ипотечным кредитам не связанны ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет, это ставка, по которой ипотечные кредиты покупаются агентствами. Низкие ставки по ипотечным кредитам в рамках американской модели ипотеки опосредовано обеспечивает бюджет, то есть налогоплательщики. В России официально принята за основу двухуровневая модель ипотечного кредитования с частичным использованием двухуровневой модели. Все эти модели имеют свои плюсы и минусы, которые выявляются в ходе внедрения этих моделей в практику. По нашему мнению, для России может быть перспективным использование элементов китайской модели в той ее части, которая связана с использованием таких организационных форм, как жилищные акционерные общества, а так же фондов жилищных сбережений. Если в Китае предприятиями отчисляются деньги из зарплаты сотрудников (5% в месяц) в фонд жилищных сбережений, как в пенсионный фонд, то в России может быть выработан свой механизм ипотечного кредитования с пенсионным фондом в роли одного из основных инвесторов этого сектора экономики. В отличие от других сегментов финансового рынка ипотека напрямую связана с развитием реального сектора, то есть жилищного строительства. Поэтому ее поддержание и развитие повлечет за собой оживление в производстве строительных материалов и конструкций, строительного и дорожного машиностроения, в деревообработке и производстве мебели и т.д. Промышленное ипотечное кредитование дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности продукции все это ведет к увеличению экономического потенциала страны. Список использованной литературы: 1) Все кредиты. Анализ конкурентных преимуществ банковских ипотечных продуктов. Выпуск 8. Динамика ипотечного рынка - [Электронный ресурс]. Режим доступа: http://www.vsecredity.ru/analitics/researchipoteka/default.htm 2) Кудрин А. Мировой финансовый кризис и его влияние на Россию. // Вопросы экономики. – 2009. – № 1. – С. 9-27 3) Ипотека в Европе в 3 раза стоит меньше, чем в Российской Федерации [Электронный ресурс]. Режим доступа: http://www.vsesmi.ru/news/3502235/ 4) Рынок стагнирует [Электронный ресурс]. Режим доступа: http://www.ksonline.ru/ks/-/cat_id/7/jid/28/id/1114/ 4