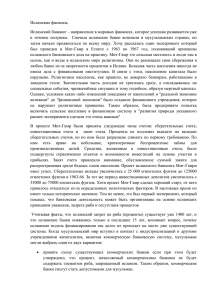

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Институт управления и регионального развития Факультет маркетинга и международного сотрудничества РЕФЕРАТ по дисциплине «Финансы, денежное обращение и кредит» на тему «Мудараба: содержание и условия применения» Направление подготовки «Экономика» Направленность (профиль) «Торговая политика» Выполнил: Шахшаев Тимурлан Шамильевич Руководитель: д.э.н., профессор каф. Решетов Константин Юрьевич Москва 2023 Раздел 1. Определение мудараба и связанные дефиниции ................................. 3 Раздел 2. История развития мудараба ................................................................... 4 Раздел 3. Основные правила и условия применения мудараба .......................... 5 Раздел 4. Перспективы развития мудараба ........................................................ 10 Список использованных источников .................................................................. 12 2 РАЗДЕЛ 1. ОПРЕДЕЛЕНИЕ МУДАРАБА И СВЯЗАННЫЕ ДЕФИНИЦИИ "Мудараба" – особый вид партнёрства, в котором одна сторона предоставляет капитал другому партнеру с целью их инвестирования в коммерческие проекты. Сторону, которая инвестирует средства, называют "рабб уль-маль", а управление и осуществление хозяйственной деятельности являются исключительной ответственностью другой стороны, которая именуется "мударибом". Слово “мудараба” ( )المضاربةпроисходит от арабского корня, основное значение которого — «удар», но также в древней арабской лексике это слово переводится как “путешествие”. Вот, например, текст одного из аятов Корана: «Когда вы странствуете по земле (дарабтум), то на вас не будет греха, если вы укоротите некоторые из намазов…» Аль-Джоухари (ум. 398 г. н.э./1007-08 гг.) предполагает, что использование корня в значении "путешествие" означает путешествие для поиска своей участи или средства к существованию. Он подчеркивает, что у путешествия обязательно наличествует определенная цель. Затем он сопоставляет мудараба с мугъарада (выплата), определяя ее как "выплату денег кому-то, чтобы тот торговал, (на основе того, что) прибыль будет (разделена) между сторонами, как они установят". Сочетая указанные значения корня, можно сказать, что мудараба означает «совместное начинание финансового предприятия». Ранние примеры этого концепта восходят к ранним временам ислама, когда жена Пророка Мухаммада, Хадиджа, поручила ему свое имущество для использования в торговых экспедициях на север Аравии. 3 Идея мударабы формализовалась в ранние исламские времена: сообщается, что дядя Пророка, аль-Аббас ибн абд-аль-Мутталиб, вкладывал свои деньги в мудараба с условием, что мудариб не должен путешествовать по морю, проходить через долины или торговать скотом. Эти условия якобы были переданы Пророку, и он их одобрил. РАЗДЕЛ 2. ИСТОРИЯ РАЗВИТИЯ МУДАРАБА Мудараба имеет давние корни и связан с традициями исламского бизнеса. История этого инструмента начинается ещё в VII веке, когда пророк Мухаммад учил принципам справедливого обращения с финансами и бизнесом. Мудараба была использована как способ облегчения торговли и предпринимательства в соответствии с принципами ислама. В исламском Золотом веке (VIII-XIII века), мудараба стала неотъемлемой частью коммерческой деятельности. Торговля на дальние расстояния и расцвет городов, таких как Багдад, Каир и Кордова, были в значительной степени обусловлены использованием мударабы. Эта форма финансирования способствовала предпринимательству, обеспечивая средства для торговых путешествий и коммерческих предприятий. С развитием времени и изменением обстоятельств, концепция мударабы была адаптирована к социально-экономическим изменениям. В современном исламском банковском и финансовом секторе, мудараба используется как форма венчурного капитала и финансирования предприятий. В этом контексте, инвестор предоставляет средства предпринимателю, и прибыль распределяется согласно заранее установленным долям. Эта система придерживается принципов шариата, включая запрет на получение фиксированных процентов (риба) и участие в рисках и прибылях. Таким образом, с ранних времен ислама и по сей день мудараба представляет собой важный инструмент в сфере исламского финансирования, обеспечивая справедливое распределение прибыли и стимулируя предпринимательство в 4 соответствии с исламскими ценностями, регламентируемыми двумя самыми важными источниками для мусульман - Кораном и Сунной. РАЗДЕЛ 3. ОСНОВНЫЕ ПРАВИЛА И УСЛОВИЯ ПРИМЕНЕНИЯ МУДАРАБА Основные правила и условия применения мудараба включают: 1. Согласие сторон: Обе стороны – предоставляющая капитал (раб-аль-мал) и управляющая бизнесом (мудараб) – должны согласиться на условия мударабы. 2. Доля прибыли: Прибыль делится между сторонами согласно предварительно установленным долям. Убытки, однако, несет только предоставляющая капитал сторона. 3. Предоставление информации: Управляющая сторона (мудариб) обязана предоставлять предоставляющей капитал (раб-буль-мал) стороне информацию о ходе бизнеса. 4. Дееспособность: Обе стороны должны быть дееспособными, и бизнес должен быть законным (дозволенным) с точки зрения исламского права. 5. Общественная полезность: Бизнес, в который вкладывается капитал, не должен противоречить принципам исламской этики. Соблюдение этих условий важно для соблюдения принципов шариата и обеспечения честности и справедливости в сделке. Распределение обязанностей и рисков между сторонами мудараба мударибом и рабб-ул-малом - легче всего обозначить схематически (см. рис 1). 5 Рисунок 1 – Структура мудараба Согласно положениям исламского права (фикха), рабб уль-маль имеет право выбрать лишь определённый бизнес для мудариба, в случае чего он должен будет инвестировать деньги только в этот бизнес. Это называется «альмудараба аль-мукайяда» (ограниченная мудараба). В случае если он оставляет право выбора ниши на усмотрение мудариба, мудариб может инвестировать денежные средства в любой бизнес, который он считает нужным. Этот тип мудараба называют "аль-мудараба аль-мутлака" (неограниченная мудараба). Рабб уль-маль может заключить мудараба с одним и более лицом в рамках одной сделки. Это означает, что он может предоставить свои денежные средства A и Б на условиях, чтобы каждый из них мог представлять интересы его в качестве мудариба, и капитал мудараба должен использоваться ими совместно. Доли мударибов в этом случае должны быть распределены между ними в соответствии с согласованной пропорцией. В этом случае оба мудариба должны управлять бизнесом совместно как два партнера. Мудариб или мударибы, в зависимости от ситуации, наделены правом делать всё что угодно в рамках того, что обычно делается в данном виде бизнеса. 6 Однако, если они хотят совершить какое-либо нестандартное дело, которое выходит за рамки привычной деятельности, они не могут сделать этого без специального разрешения от рабб уль-маль. Что касается распределения прибыли, для того, чтобы мудараба являлась действительной (сохих), требуется, чтобы с самого начала между сторонами была согласована определённая пропорция, по которой между ними будет распределятся фактическая прибыль. В Шариате нет указания на определённую пропорцию для этих целей, поэтому эта сторона вопроса оставлена на определение путём взаимного согласия. Стороны имеют право распределять прибыль поровну, а так же могут определить разные пропорции для рабб-уль-мал и для мудариба. Однако они не имеют права определять фиксированную ставку на вложенный капитал или же устанавливать фиксированную сумму прибыли для какой-либо из сторон мудараба. К примеру, если инвестированный капитал составляет 300 000 рублей, то стороны не имеют права принять условие, согласно которому 30 000 рублей от прибыли должны причитаться мударибу. Ровно так же стороны не имеют возможности принять условие о том, что 30% от размера инвестированного капитала должны выплачиваться рабб-уль-мал. Но в то же время они могут установить в качестве условия обязательство о том, что 40% от фактической прибыли причитаются мударибу, а 60% соответственно причитаются раббуль-мал. Также является дозволенным, чтобы различные пропорции устанавливались в различных ситуациях. Например, рабб-уль-мал может сказать мударибу: «Если ты будешь торговать древесиной, то будешь получать 40% от прибыли, а если ты будешь торговать сахаром, то будешь получать 25% от прибыли». Также одна из сторон может высказать другой: «Если ты будешь вести бизнес в нашей стране, то тебе будет полагаться 30% от прибыли, а если ты будешь вести бизнес заграницей, то твоя доля прибыли будет составлять 50%». 7 Важным условием мудараба, о котором сегодня часто забывают, является то, что в случае финансовых потерь материальная ответственность ложится только на рабб-уль-мал, а мудариб в такой ситуации теряет работу и время, потраченное на сотрудничество с рабб-ул-малом. В противном случае, если рабб-ул-мал станет обязывать мудариба возместить половину или любую другую часть вложенных им (рабб-ул-малом) средств, со стороны исламского Шариата это будет считаться одним из видов ростовщичества (риба). Если мудараба оказалось аннулированной по причине неосуществления каких-либо условий (например, неизвестность долей или капитала), то за этим следуют определённые постановления: 1) Деятельность мудариба необходимо завершить. Однако, если он (мудариб) совершал сделки с отсрочкой платежа или просто не довёл их до конца, то эти сделки не подлежат необходимому разрыву. Напротив, мударибу следует завершить эти сделки, потому что на момент заключения сделки у него было разрешение на эти действия со стороны рабб-уль-мала. 2) Что касается прибыли, полученной после аннуллирования мудараба, учёные разных правовых школ разошлись относительно вопроса об использовании этих средств. Согласно общему правилу, рабб-уль-мал сам решает что делать с этой прибылью. Наиболее предпочтительным для него будет пожертвовать данные средства на благотворительность (садака), но также он имеет право сохранить эти средства. 3) Как в случае и с действительным мудараба, всю материальную ответственность за потенциальные потери после аннулирования мудараба так же несёт рабб-уль-мал. Что касается прекращения действия мудараба, то обе стороны имеют право расторгнуть договор в любой момент, если посчитают нужным сделать это. Единственным условием расторжения мудараба для одной стороны, по 8 мнению правоведов, является поставить в известность об этом другую сторону. В случае, если на момент расторжения все активы мудараба находятся в виде наличных денег и уже был получен доход, он должен быть поделен между сторонами в соответствии с соотношением, которое было оговорено. Если же активы мудараба не находятся в наличной форме, то мударибу нужно дать возможность их продать и перевести в наличность, так, чтобы могла быть определена фактическая прибыль. Также существует разногласие во взглядах разных исламских учёных в вопросе, может ли договор мудараба быть заключён на фиксированный период времени, после которого автоматически происходит расторжение соглашения. Например, ханбалитский й и ханафитский правовые школы (мазхабы) считают, что договор мудараба может быть ограничен определенным сроком (год/полгода и т. д.), после которого он прекращается без уведомления. Шафиитская же маликитская школы, наоборот, придерживаются мнения, что договор мудараба не может быть ограничен определённым временым промежутком. 9 РАЗДЕЛ 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ МУДАРАБА В России перспективы развития мудараба связаны с интересом к исламским финансовым инструментам. С увеличением числа мусульманского населения и стремлением к разнообразию финансовых услуг, исламские финансовые инструменты, включая мударабу, могут найти свое место на рынке. Однако для успешного развития необходима поддержка со стороны регулирующих органов и создание благоприятной правовой среды для исламских финансовых инструментов. Также важно обеспечить прозрачность и стандартизацию процессов в соответствии с принципами исламского финансирования. Развитие образовательных программ и повышение финансовой грамотности в области исламских финансов также могут способствовать росту интереса к мударабе. В конечном итоге, успешная интеграция мударабы в российскую финансовую систему может способствовать разнообразию инвестиционных инструментов и удовлетворению потребностей различных сегментов общества. 19 июля 2023 года Владимир Владимирович Путин подписал закон о регулировании исламского банкинга, устранивший правовые лимиты для кредитных организаций в целях соблюдения норм шариата. Ранее банки не могли осуществлять торговую деятельность, которая в исламском банкинге заменяет услуги с процентным доходом и позволяет получать доход от деятельности на финансовом рынке, соблюдая нормы шариата. Теперь для Республик Татарстан, Башкортостан, Дагестан, Чечня назначен эксперимент сроком 2 года, определены правила их работы и соблюдения законодательства, требований к капиталу, акционерам и органам управления. Первый заместитель председателя Банка России В. Чистюхин сообщил, что участие в тесте исламского банкинга по желанию: вновь принятые нормы не ограничивают право инвесторов использовать традиционные финансовые инструменты. Принять участие в эксперименте планируют 14 компаний, из 10 которых 12 — нефинансовые организации, которые находятся вне поля регулирования и надзора ЦБ РФ. «Реализация закона поможет привлечь в Россию до 15 млрд. долларов США в совместные проекты со странами мусульманского мира», - заявил глава комитета Госдумы по финансовому рынку Анатолий Аксаков.1 Ислам – самая быстрорастущая религия в мире наряду с быстрым ростом населения в арабских странах и странах, где большинство людей исповедуют религию ислам. По данному признаку, а также по исследованиям, например State of the Global Islamic Economy 2020/2021, очевидно, что сектор банковских исламских услуг растёт, имеет потенциал для ещё большего роста. Считается, что в 2024 году объём оказываемых услуг в исламском банкинге будет составлять почти 4 трлн. долларов. Очень важна государственная поддержка, потому что это лучший фундамент для стабильного развития. В пример следует привести Великобританию, где расположены 4 полноценных исламских банка с активами 0,3% от всего банковского сектора Великобритании. Там оказывается поддержка, заключающаяся в том, что не устанавливается никаких препятствий, правда, льготы тоже не предоставляются, но зато сильная помощь оказывается по страхованию депозитов. Благодаря им результат оказался очень положительным – за 3 года объём депозитов вырос на 84%.2 Также росту способствует активная цифровая трансформация и прочие инновации. Таким образом, исламский банкинг имеет мощный потенциал для роста, обеспечивая удовлетворение потребностей в отношении банковских услуг для людей верующих и просто клиентов. Электронный портал «РБК Инвестиции» URL: https://quote.rbc.ru/news/article/64d61d2a9a7947eb00acb24b (дата обращения: 27.11.2023). 2 Электронный портал «Forbes Казахстан» URL: https://forbes.kz/economy/finance/jusan_analytics_v_kazahstane_bolshoy_potentsial_dlya_razvitiya_islamskogo_fi nansirovaniya/ (дата обращения: 27.11.2023). 1 11 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Муфтий Мухаммад Таки Усмани // Введение в исламские финансы: теория и практика хозяйствования. – 1998. – С. 42-60. 2. Михеева И. Е. Исламские финансы и перспективы исламского банкинга в России // Экономика и бизнес. – 2015. – №1. – С. 107-122. 3. Электронный портал «Forbes Казахстан» URL: https://forbes.kz/economy/finance/jusan_analytics_v_kazahstane_bolsho (дата y_potentsial_dlya_razvitiya_islamskogo_finansirovaniya/ обращения: 01.12.2023). 4. Разумовская Е. А., Юзвович Л. И., Князева Е. Г., Медникова Ю. К.// Анализ исламского инвестиционного механизма “Мудараба”// Индустриальная экономика. – 2021. – №5. С. 7 – 11. 5. Электронная портал «islam.ru» URL: https://islam.ru/content/economica/30922 (дата обращения: 21.11.2023). 6. Электронный портал «РБК Инвестиции» URL: https://quote.rbc.ru/news/article/64d61d2a9a7947eb00acb24b (дата обращения: 28.11.2023). 7. Электронный портал «Why Islam» https://www.whyislam.to/main/mudaraba.htm (дата обращения: URL: 25.11.2023). 8. Исламские финансы: Право и Практика // К. Р. Незеркотт, Д. М. Эйзенберг. // Оксфорд. – 2012 – С. 184-191. 9. Осадчев Д. Н. Исламский банкинг: роль и место в мировой экономике. Потенциал развития в России // Almanac Crimea. Economics, innovation. – 2023. – №36. – С. 61-67. 12