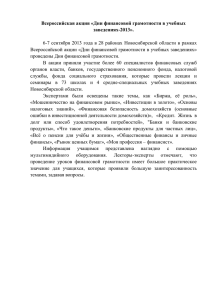

Оглавление Введение .................................................................................................................. 2 Глава I. Теоретические аспекты проблемы формирования функциональной грамотности детей младшего школьного возраста.............................................. 6 1.1 Сущность понятия «финансовая грамотность» ............................................. 6 1.2 Особенности формирования финансовой грамотности у младших школьников ............................................................................................................ 14 Глава II. Педагогические условия формирования финансовой грамотности у младших школьников на уроках математики. ................................................... 22 2.1. Потенциал урока математики в формировании основ финансовой грамотности младших школьников ..................................................................... 22 2.2 Опытно-экспериментальная работа .............................................................. 23 2.2.1 Констатирующий этап ................................................................................. 23 Рисунок 2. Показатели уровней сформированности финансовой грамотности ................................................................................................................................. 24 2.2.2 Формирующий этап ..................................................................................... 27 «Сложение и вычитание» ..................................................................................... 28 2.2.3 Контрольный этап ........................................................................................ 28 Список литературы: ........................................................................................... 29 Введение Актуальность. В Федеральном государственном образовательном стандарте основного общего образования утверждается то, что необходимо адаптироваться школьную программу к потребностям современного мира. Это связано с тем, что сфера финансов затрагивает практически все стороны жизни современного человека[28]. Многие ученые считают, «что начинать обучение финансовой грамоте лучше всего в раннем возрасте». [25, с.72].Чем раньше учащиеся узнают о важности роли денег в жизни, тем лучше тем лучше у них сформируются правильные умения пользоваться личными средствами. Учащиеся в возрасте от 6 до 12 лет хорошо понимают финансовые концепции, выраженные простым языком и с помощью доступных примеров[24]. Проблема повышения уровня финансовой грамотности, культуры сбережений и других базовых элементов экономического образования учащихся, от начальной до старшей, диктует необходимость внедрения определенных элементов этой работы с младшими школьниками в образовательных организациях - первое звено в системе дополнительного образования детей. В настоящее время обучение базовой финансовой грамотности в НОО сводится к минимуму. В это время дети так или иначе находятся на очень раннем этапе экономической жизни семьи: слышат слова о деньгах, о пособиях, о пенсиях, часто ходят в магазин. С родителями совершают небольшие покупки. в киосках, палатках и т. д. . Знание элементарных понятий, относящихся к финансовой грамотности, а также формирование отношения к деньгам семьи, к мелким карманным деньгам, которые были даны ребенку на небольшую покупку, многочисленной рекламе товаров и услуг, которую дети ежедневно видят по телевидению, некоторый опыт пользования финансовыми продуктами в старшем дошкольном возрасте, формирование полезных привычек в сфере финансов опосредованно может способствовать будущему финансовому благополучию детей, когда они вырастут. Выше мы отмечали, что современные дети в столь маленьком возрасте уже имеют карманные деньги и совершают покупки в магазинах. Давая своим детям средства на карманные расходы, многие родители начинают жаловаться, что учащиеся не умеют пользоваться средствами и не знают им цену [25, с.88]. Возникает противоречие между запросами родителей и общества к экономическому воспитанию детей в НОО и недостаточностью разработанности содержания программ НОО в части повышения его уровня, и, в частности, в определении состава представлений у младших школьников, формирующих понятие финансовой грамотности. Знание элементов финансовой грамотности с раннего возраста поможет учащимся не совершать необдуманные действия со своими финансами и правильно реализовывать свои потребности, что поможет им в будущем стать финансово независимыми. Детям с юного возраста необходимо прививать чувство ответственности и долга во всех сферах жизни, в том числе и в финансовой, ведь это поможет им верно рассчитывать свой бюджет и не брать в долг [31, с.35]. Исходя из требований современной школы, можно выделить основные цели формирования финансовой грамотности: -формирование базового уровня финансовой грамотности, необходимого для ориентации и социальной адаптации учащихся к происходящим изменениям в жизни, а также к профессиональной ориентации выпускников; -формирование культуры экономического мышления, обретение опыта в анализе конкретных экономических ситуаций. Важность и актуальность рассматриваемой проблемы послужили основанием для выбора темы. Объект – экономическое образование младших школьников в процессе обучения математике. Предмет – задания, направленные на формирование у младших школьников финансовой грамотности на уроках математики. Цель – теоретически обосновать проблему формирования финансовой грамотности младших школьников опытно-экспериментальным путёмподтвердить необходимость выполнений педагогических условий для формирования финансовой грамотности на уроках математики. Гипотеза исследования: формирование основ финансовой грамотности у обучающихся 2-го класса будет осуществляется эффективно если учитель: 1) вводит термин, входящий в состав этого понятия, название и понимание соответствующих слов; 2) осуществляет практические действия в виде решения задач, направленных на распределение личного бюджета и рациональных покупок на уроках математики; 3) предлагает рассчитывать бюджет в небольших объемах с помощью бесед и дидактических игр на внеурочных занятиях по финансовой грамотности. В соответствии с поставленной целью и выдвинутой гипотезой сформулированы следующие задачи исследования: 1. Изучить и проанализировать педагогическую и методической литературу по проблеме формирования финансовой грамотности у младших школьников, раскрыв понятия «финансы» и «финансовая грамотность». 2. Выявить особенности организации видов финансовой грамотности их методы и приемы. 3. Сформировать педагогические условия формирования финансовой грамотности у младших школьников на уроках математики. 4. Формы работы, применяемые по данной теме в начальных классах. 5. Опытно - экспериментальным путем составить копилку заданий с использованием задач на формирование финансовой грамотности, на уроки математики во 2 классе. Для решения поставленных задач использовались следующие методы исследования: 1.Теоретические: анализ литературы. 2.Эмпирические: диагностика финансовой грамотности, Е.А. Курак «Экономическое воспитание школьников», диагностика «Финансовая грамотность школьника» Г.П.Поварницина; педагогический эксперимент. 3.Методы обработки данных: качественный и количественный анализ полученных результатов исследования. Экспериментальная работа по изучению проблемы финансовой грамотности детей младшего школьного возраста проводилась на базе МБОУ «Средняя общеобразовательная школа №19» г. Абакан. Выпускная квалификационная работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. Глава I. Теоретические аспекты проблемы формирования функциональной грамотности детей младшего школьного возраста 1.1 Сущность понятия «финансовая грамотность» С усложнением финансовых процессов, происходящих в экономике (существование инвестиционных фондов, расширение проникновения банковских продуктов, системы страхования, реформирование пенсионной системы и др.), вопрос о финансовом образовании населения как никогда актуален. Финансовая неграмотность населения отрицательно сказывается не только на личном благосостоянии, но на финансовой сфере в целом. Например, от неправильного планирования или отсутствия четкого понимания своих доходов и расходов у граждан появляются кредиторские задолженности, неграмотность вызывает рост числа финансовых пирамид и мошенничеств. В глобальным масштабе это может привести к финансовому кризису экономики страны.[1] В настоящее коррелирует с время такими понятие терминами, финансовой как грамотности финансовое тесно образование, компетентность, осведомленность и др. Финансы – это совокупность экономических отношений, возникающих в процессе создания, а также использования фондов денежных средств, используемых для нужд государства и обеспечения условий для расширения производства. Финансовая грамотность – это совокупность таких элементов, как осведомленность, знания, навыки, установки (жизненные ориентиры) и поведение, позволяющая принимать обоснованные финансовые решения для достижения личного финансового благополучия. Финансовая грамотность, как уже было сказано выше, является совокупностью, или компонентам относятся: по-другому, системой компонентов. К таким 1. Психология финансового мышления и богатства. Данный компонент предполагает такое мышление, при котором человек буквально сам себя программирует на правильный путь по достижению своей цели. Если говорить совсем просто, то если человек хочет разбогатеть, но не верит в свои силы или идею – у него так ничего и не получится, и, соответственно, наоборот. 2. Умное управление капиталом предполагает такую спроектированную систему действий, которая позволит контролировать расходы и доходы таким образом, чтобы никогда не уходить в минус и держать свои дела под контролем. Если овладеть данным компонентом, то у человека, занимающегося финансами, очень редко будут возникать проблемы с бюджетом. 3. Учет и планирование бюджета. Данный компонент тесно связан с предыдущим, поскольку преследует практически ту же самую цель. [1] Однако здесь отличие заключается в том, что человеку необходимо научиться ставить финансовые цели и задачи, которые будут тесно сопряжены с общим финансовым планом и будут работать вкупе. Если овладеть этими тремя компонентами в достаточной мере, то можно говорить о человеке, что он финансово грамотный. У такого человека всегда дела будут обстоять благоприятным для него образом, а также он будет обладать финансовой свободой, то есть возможностью распоряжаться своими финансами в свободной форме. Обратимся теперь к более детальному исследованию понятия «финансовая грамотность» у разных авторов в различных литературных источниках. По мнению Е. Е. Парамоновой финансовая грамотность – это «совокупность знаний о финансовых ранках, особенностях их функционирования и регулирования, профессиональных участниках и предлагаемых ими финансовых инструментах, продуктах и услугах, умение их использовать с полным осознание последствий своих действий и готовностью принять на себя ответственность за принимаемые решения» [14]. Если обратиться к популярному сайту Банки.ру, то можно обнаружить следующее определение: финансовая грамотность – это «достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения». В Азбуке Финансов финансовая грамотность трактуется как «способность принимать обоснованные решения и совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды». Еще одним определением, которое можно найти на сайте «Достижения молодых», является такое: финансовая грамотность – это «достаточный уровень знаний и навыков, который позволяет принимать осознанные и эффективные решения в различных областях управления личными финансами, таких как сбережения, инвестиции, недвижимость, страхование, налоговое и пенсионное планирование. Финансовая грамотность также включает в себя глубокие знания таких финансовых понятий, как личное финансовое кредитных планирование, инструментов, сложные проценты, эффективные методы потребителей, а также понимание взаимосвязей механизмы сбережения, работы права между различными экономическими процессами и событиями» [14]. Рассмотрев данные определения, можно выделить основные аспекты, которые определяют понятие «финансовая грамотность»: 1. Финансовая грамотность – форма знаний. 2. Финансовая грамотность – способность или навык. 3. Финансовая грамотность – статистически правильное финансовое поведение. 4. Финансовая грамотность – накопленный опыт. На основе всего вышеописанного, мы сформулировали свое определение понятия «финансовая грамотность»: Финансовая грамотность – это система знаний, умений и навыков, непосредственно связанных с финансами и бюджетом, необходимые для достижения финансовой свободы и личных финансовых целей, и задач. Данное определение понятия «финансовая грамотность» в данном исследовании принимается за основу и используется на всех этапах его проведения. Возвращаясь к младшему школьному возрасту, теперь необходимо понять, что же такое финансовая грамотность для младшего школьника, ведь в таком возрасте ребенокеще не планирует достигать финансовой свободы и не ставит перед собой грандиозные цели и задачи [11]. На сегодняшний день для модернизации общества и решения современных социальных проблем, уже недостаточно простого представления о финансовой грамотности как об определенном минимуме знаний, навыков и умений, например, чтение, письмо, рисование и так далее. В.А. Ермоленко описывает следующие 4 этапа развития понятия о функциональной грамотности: – «1-й этап (конец 1960-х – начало 1970-х гг.) – функциональная грамотность рассматривается как дополнение к традиционной грамотности, следствием чего является функциональный метод обучения грамотности, основанный на функциональных знаниях, который носит преимущественно экономический характер. Концепция и стратегия функциональной грамотности призваны обеспечить связь между процессами овладения чтением и письмом, а также повышение производительности труда и улучшением условий жизни работника и его семьи» [12]; – «2-ой этап (середина 1970-х – начало 1980-х гг.) – осознание функциональной грамотности как о проблеме в промышленно развитых странах; ее обособление от традиционной грамотности; расширение состава и содержания функциональных знаний с учетомвсех аспектов общественной жизни; введение ЮНЕСКО понятия «функционально неграмотный человек» как человека, который «не может участвовать во всех видах деятельности, в которых грамотность необходима для эффективного функционирования его группы и общины, и которые дают ему возможность продолжать пользоваться чтением, письмом и счетом для своего собственного развития и для развития общины»; возникновение представления об изменчивости функциональной грамотности в условиях общественных изменений» [12]; – «3-й этап (середина 1980-х – конец 1990-х гг.) – установление связи функциональной грамотности с повышением компетентности в письменной речи, общим образованием и изменениями в сфере труда; включение в ее состав традиционной грамотности; осознание двухуровневой структуры функциональной грамотности, о еероли как основы «непрерывного» образования и личностного развития» [12]; – «4-ый этап (начало ХХI века) – установление изменений в составе и содержании функциональной постиндустриальному обществу; грамотности осведомленность при о переходе к функциональной грамотности как гаранта жизнедеятельности человека, который сможет успешно формировать свою жизнь в меняющемся мире; акцентирование роли функционального чтения как средства развития функциональной грамотности» [12]. По мнению С.А. Крупник, В.В. Мацкевича, «проблематика функциональной грамотности становится актуальной только тогда, когда страна должна наверстыватьупущенное, догонять другие страны. Именно поэтому понятие функциональной грамотности используется как мера оценки качества жизни общества (своего рода культурный стандарт) при сопоставлении социально-экономической эффективности разных стран» [19]. «Функциональная грамотность на ступени общего образования рассматривается как метапредметный образовательный результат. Уровень образованности подразумевает использование полученных знаний для решения актуальных проблем обучения и общения, социального и личностного взаимодействия. Функциональная грамотность способствует адекватному и продуктивному выбору программ профессионального образования, помогает решать бытовые задачи, взаимодействовать с людьми, организовывать деловые контакты, выбирать программы досуга, ответственно относиться к обязанностям гражданина, ориентироваться в культурном пространстве, взаимодействовать с природной средой. Функциональная грамотность определяет готовность к выполнению социальных ролей избирателя, потребителя, члена семьи, обучающегося. Функциональная грамотность позволяет использовать имеющиеся навыки при организации разных видов путешествий, облегчает контакты с различными социальными структурами и организациями и так далее».«Международные исследования PISA, направленные на оценку качества образования в различных странах через диагностику в том числе уровня функциональной грамотности выпускников основной школы, разделяют функциональную грамотность на три части: грамотность в чтении, грамотность в математике, грамотность в области естествознания» [1]. «Дополнительным видом способность принимать выступает обоснованные финансовая решения и грамотность – предпринимать эффективные действия в области финансового управления для достижения жизненных целей и планов, на данный момент и в будущем. Таким образом, финансовая грамотность – сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных безопасности и решений, которые благосостоянию людей, способствуют а также экономической обеспечивающая возможность участия в экономической жизни страны» [11]. «PISA понимает функциональную грамотность в широком смысле как совокупность знаний и умений граждан, обеспечивающих успешное социально-экономическое развитие страны; в узком смысле – как ключевые знания и навыки, необходимые для полноценного участия гражданина в жизни современного общества. На данный момент большая ответственность ложится на российскую школу, которая обучающегося и закладывает основы формирует его функциональной мотивацию на грамотности учебу. Подготовка функционально грамотных школьников с высоким уровнем амбиций и высокой образовательной активностью – это условие социальноэкономического развития страны, показатель качества образования [4]. В целях обеспечения глобальной конкурентоспособности российского образования, вхождения Российской Федерации в число 10 ведущих стран мира по качеству образования необходимо массовую педагогическую практику привести государственного в соответствие стандарта общего с требованиями образования и Федерального международных стандартов – образовательных результатов, заданных в международных документах Организации экономического сотрудничества и развития [4]. Таким образом, международное исследование PISA направлено на оценку способности обучающихся применять полученные знания и навыки, приобретенные во время обучения, в жизненных ситуациях, а также их компетенции для решения проблем, которые не имеют прямого отношения копределённым учебными предметами или образовательными областями. Инструментарий исследования направлен на оценку формирования общеобразовательных навыков в решении проблем, с которыми обучающиеся могут столкнуться в жизни и эффективно функционировать в современном обществе. Младший школьник мыслит стихийно и стремительно: вот сейчас у меня есть деньги, значит, я прямо сейчас их и потрачу. Здесь проявляется однаиз особенностей психики младшего школьника – дети в таком возрасте не могут осознать в полной мере, что такое «потом» или «позже». Сколько это? Когда это наступит? Сколько придется ждать? Такие же вопросы могут возникнуть, если сказать младшему школьнику, что деньги можно откладывать и накопить на нечто большее, чем потратить прямо сейчас на что-то спонтанное. Крайне важно для учителя также понимать, что в современном мире младшие школьники очень быстро получат информацию о финансах, и, скорее всего, она не будет для них полезной, а только наоборот – направит их знания в другую сторону. Например, младший школьник может услышать в фильме, что богатыми становятся только те, кто воруют, а затем показывается сюжет, как аферист или вор становится действительно сказочно богатым и все у него хорошо в фильме заканчивается. С другом стороны, этот же ребенок все время слышит от родителей, что у них в семье мало денег. Все это может привести к тому, что ребенок, поверив в события, произошедшие в фильме, и под давлением семейных проблем, может решиться на преступление, которое повлечет за собой ужасающие последствия [8]. Помимо этого, поскольку младшие школьники активно пользуются Интернетом и проводят много времени в социальных сетях, многие компании сейчас нацеливают свою рекламу именно на такой возраст. Если не прививать обучающимся финансовую грамотность, то могут возникнуть ситуации, когда младший школьник тратит неконтролируемые суммы своих родителей на какие-нибудь разрекламированные игрушки или что-то подобное. Очень важно объяснять детям, что такое экономичность, организованность, трудолюбие и сам факт труда, который необходим для появления денег. Главная задача учителя – познакомить младших школьников с самыми основными понятиями, включаемыми в финансовую грамотность, объяснить основные алгоритмы оборота финансов в экономической системе, а также на практике помогать им все эти знания превратить в умения и навыки. Крайне важно все эти знания преподносить младшим школьникам на основе их собственного жизненного опыта. Не говоря о каких-то непонятных финансовых проблемах, которые будут у них потом. Как уже было сказано выше, в данном возрасте обучающиеся не воспринимают далекое будущее [1]. Обратить внимание стоит в первую очередь на развитие таких качеств, как Экономичность, бережливость, организованность, ответственность, работоспособность, любовь к труду, дисциплинированность и оперативность. Также важно обратить внимание и на работу с родителями, которые в свою очередь, могут создавать благоприятную психологическую атмосферу дома, как и в общем плане, так и связанную с финансами. Таким образом, финансовая грамотность – это система знаний, умений и навыков, непосредственно связанных с финансами и бюджетом, необходимые для достижения финансовой свободы и личных финансовых целей, и задач. Для того, чтобы начать формировать финансовую грамотность, идеально подходит младший школьный возраст, поскольку именно уже с этого возраста их подстерегает опасность неправильного использования вверенных им денежных средств. Важная задача учителя – работать над тем, чтобы обеспечить младших школьников основными знаниями, умениями и навыками, а также организовать работу с родителями по достижению всех поставленных целей в формировании финансовой грамотности у младших школьников. 1.2 Особенности формирования финансовой грамотности у младших школьников Федеральный государственный стандарт общего образования делает акцент на развитии личности каждого школьника, стараясь уделять активное внимание не только обучающим моментам, но и воспитательным технологиям, которые направлены на развитие личностных качеств и формирование широкого личностного потенциала. Такой подход обеспечивает не только коллективное развитие учеников по усредненному показателю, но и развивает каждого ученика с учетом индивидуальных особенностей и возможностей. Однако, стоит отметить, что именно в соответствии с данным образовательным стандартом необходимо в корне пересмотреть социальную позицию ребенка по отношению к окружающему миру. На сегодняшний день ребенок – это личность, которая имеет свои наклонности, определенный уровень восприятия и усвоения информации, а так же свою социальную роль и группу, в которой уже строит или только учится строить коммуникативные связи. [2] Одна из основных задач учебно-воспитательного процесса в современных условиях заключается не в накоплении учебной информации по отдельным областям знаний, a прежде всего в формировании готовности к самостоятельному нахождению способов познавательной информации, построению человеческих отношений, взаимодействию, общению, и уже на этой основе обогащению собственного запаса знаний и опыта. То есть среди задач в рамках современного образовательного процесса не только задача правильно подать информацию и какие-либо навыки, но и правильно замотивировать ребенка на самостоятельный поиск нужной информации. В таком варианте процесс обучения и развития личности проходит максимально эффективно – помимо полученных знаний и навыков ребенок приобретает еще и самостоятельность, уверенность в принятии решений в отношении того или иного повода. Соответственно, все инструменты ФГОС становятся максимально эффективными, так как проводится комплексная работа с каждым ребенком. Что касается развития в таком направлении, как финансовая грамотность, стоит отметить, что в данном случае речь идет не просто о расширении информативной базы младшего школьника, а о формировании понимания социальной жизни в отношении построения финансовых отношений. Особенности жизни в современном социуме требуют снижения возрастных границ для начала экономического воспитания и формирования финансовой грамотности школьников как фундаментальной базы для дальнейшего экономического образования, что является неотъемлемым условием успешной социализации в целом. В условиях нашей социальной действительности дети невольно, начиная с самого младшего возраста, так или иначе, приобщаются к экономической сфере жизни взрослых людей, ищущих новые, необычные, a иногда и неприемлемые ранее подходы к межличностным и трудовым отношениям. Ребенок невольно оказывается в потоке разнообразной информации: ему трудно разобраться в тех явлениях окружающей среды, которые отражают сущность современной экономики. Отдельные негативные проявления в области экономических взаимоотношений могут пагубно сказаться на развитии личности ребенка. [2] По словам современных психологов и педагогов (Н. Грамма, A.Шатова, И. Стасова), основа для будущей успешной экономической деятельности человека закладывается в детстве [1]. Именно поэтому чрезвычайно важным является воспитание нового поколения, которое будет положительно воспринимать экономическую информацию, адекватно реагировать на общественные изменения, владеть навыками экономически целесообразного поведения. Соответственно, работая с младшими школьниками сегодня в данном направлении, возможно сформировать всесторонне развитую и грамотную личность, которая будет свободно ориентироваться во многих сферах. В определении составляющих финансовой грамотности младших школьников мы опираемся на научные труды O. Козловой, В. Москаленко, которые выделяют в структуре финансовой грамотности три компонента: когнитивный, поведенческий и эмоционально-ценностный [3]. Когнитивный компонент ориентирован на общие знания о финансах, в том числе и экономические, которые дети осваивают в ходе социализации. Поведенческий компонент отражает образцы финансово-экономического поведения, которые ребенок усвоил в определенный возрастной период. Эмоционально-ценностный компонент представляет собой эмоциональное восприятие и отношение ребенка к финансово-экономической реальности. Составляющие процесса формирования финансовой грамотности, отражают изменения, происходящие в детстве. Так, индифферентное, возможно, негативное отношение к экономической реальности под влиянием социализации, в частности воспитание, перерастает в положительное восприятие и ценностное отношение к финансово-экономической действительности. Отметим, что именно позитивное восприятие финансово-экономической реальности станет основой для дальнейшей экономической социализации [2]. Когнитивная и поведенческая переменные взаимообусловлены и взаимозависимы. Как без элементарных знаний невозможно финансовоэкономически компетентное поведение, так и во время финансовоэкономического поведения ребенок усваивает новые экономические понятия. Когнитивная переменная финансовой грамотности младших школьников характеризуется зависимостью финансово-экономических осведомленности понятий, детей ограниченной от сложности возможностью непосредственного ознакомления с его проявлениями в реальности. Поведенческая переменная финансовой грамотности младших школьников зависит от того, какие условия создают взрослые для формирования потребительских и трудовых умений, воспитания положительного отношения к труду и экономики, от того, как воспринимает ребенок экономическую реальность. Негативное отношение не может быть основанием для успешной социализации, и наоборот, положительное способствует развитию интереса и мотивации ребенка к участию в экономической сфере жизнедеятельности. Как видим, процесс формирования финансовой грамотности младших школьников носит стадиальный характер [3]. Заметим, что первичный экономический опыт детей формируется на начальном уровне именно в том числе в процессе формирования финансовой грамотности младших школьников: через наблюдение за действиями взрослых, попытки копировать их действия, общения со сверстниками, просмотра телевидения и тому подобное. Сформированный таким образом опыт пригодится для дальнейшего формирования опыта во время специально организованного процесса экономического воспитания. Чем опытнее ребенок в начале этого процесса, тем легче он будет осваивать новые знания и способы поведения в дальнейшем обучении. Но экономическое воспитание не может происходить вне экономической социализации и финансовой грамотности младших школьников. Как было указано выше, экономическое воспитание является частью экономической социализации ребенка, поскольку экономическое воспитание является специально организованным процессом, в отличие от экономической социализации, которая продолжается в процессе жизнедеятельности ребенка и охватывает почти все сферы жизни [1]. Формирование финансовой грамотности младших школьников с целенаправленным экономическим воспитанием обеспечивает приобретение ребенком экономического опыта и способствует реализации их главной цели - формированию экономической культуры. Финансовая информационного, невозможно грамотность состоит из операционного компонентов. мотивационного, Эти компоненты рассматривать отдельно друг от друга. Следовательно, необходимо организовать такую деятельность, в результате которой происходило бы комплексное формирование всех компонентов финансовой грамотности. Однако на данный момент стоит ряд проблемных моментов, которые пока обойти не удалось, если говорить о стандартном образовательном процессе, в рамках которого дети получают только поверхностные знания, опираться на которые полноценно крайне сложно. Также сложности в отношении формировании финансовой грамотности возникают, как ни странно, и со стороны родителей, которые полагаются на школу и школьную программу, не желая самостоятельно принимать участие в формировании информативной базы детей. Перечислим основные проблемы и противоречия. Отметим, что проблема финансово- экономического воспитания детей младшего школьного возраста, содержит много противоречий: 1. Экономическая сфера жизнедеятельности является привлекательной для младших школьников, но в большинстве школ отсутствует специально организованный процесс экономического воспитания детей. 2. Родители считают необходимой подготовку ребенка к участию в финансово-экономической сфере жизни, но преимущественно считают ответственным за это только школу. 3. Отсутствует взаимодействие между педагогами и родителями с целью формирования финансовой грамотности детей. Для устранения указанных противоречий в некоторых школах осуществляется работа по экономическому воспитанию, в рамках формирования финансовой грамотности, новых программ экономической подготовки младших школьников. Во всех указанных программах авторы прежде всего обращают внимание на отбор доступных для детей школьного возраста знаний из области экономики и финансовой грамотности. В школах осуществляется работа по экономическому воспитанию детей в рамках специально разработанных программ дополнительного образования для детей младшего школьного возраста. Во всех указанных программах авторы, прежде всего, обращают внимание на отбор доступных для детей школьного возраста знаний из области экономики и финансов [6]. Серия занятий по экономическому воспитанию Г. Жадан и Г. Григоренко, в игровой форме не только раскрывает содержание основных экономических понятий, а также предоставляет возможность детям ознакомиться с типичными социально-экономическими ситуациями и попробовать самостоятельно выполнить элементарные действия в условно созданной игровой ситуации. экономические Игровая деятельность младших школьников создает положительную финансово-экономическую плоскость для формирования финансовой грамотности, опирается на усвоенные знания из экономической сферы, формирует личностные качества, необходимые для успешной экономической деятельности, ориентируется на развитие корпоративных взаимоотношений детей. Использование предоставляет разнообразных учителю начальных форм классов игровой деятельности возможность проявить творчество, индивидуальность и в то же время сделать процесс познания экономики интересным, доступным. Процесс формирования финансовой грамотности младших школьников можно выстроить по двум направлениям. Во-первых, ребенок усваивает опыт предыдущих поколений в виде устойчивых финансово-экономических законов и понятий. Сформированный опыт является необходимым достоянием человека для ориентации и участия в финансово-экономической сфере жизнедеятельности. Во-вторых, элементарный финансово- экономический опыт ребенка формируется в разных видах деятельности и является результатом его собственной финансово-экономически целесообразного поведения. Это может быть наблюдение за экономическими процессами, выполнение финансово-экономических ролей, участие в отладке простейших финансово-экономических взаимосвязей между людьми [6]. Принципами организации образовательной работы по формированию финансовой грамотности детей являются следующие: - принцип субъектности: направленность педагогического процесса на воспитание школьников как активных деятелей, где дети перестают быть объектами влияния и становятся участниками совместной со взрослыми деятельности; - ориентации на ценности: формирование финансовой грамотности происходит через систему общечеловеческих ценностей и личностных качеств, необходимых для общения с людьми и успешной финансовоэкономической деятельности в будущем; - сознания: использование методов обучения, которые открывают детям возможность быть самостоятельными, активными, реальными субъектами процесса познания; - системности: планирование рациональное, познавательного последовательное материала, и соблюдение целостное логической последовательности во время его подачи; - доступности: использование в образовательном процессе финансовоэкономических понятий, доступных для восприятия младшими школьниками; - целесообразности: направление усилий ребенка на достижение конкретной цели его деятельности, результатов, проектирование действий, изменение их в зависимости от собственных стремлений и конкретных обстоятельств; - интегрированность задач экономического воспитания во все виды детской деятельности. Для успешного результата важным является обеспечение взаимодействия всех участников образовательного процесса: педагогов, детей, родителей [7]. Таким образом, основываясь на исследованном материале, можно сделать вывод, что высокий уровень финансово-экономической культуры обеспечивается усвоением финансово-экономических знаний через приобретение финансовой грамотности, формирование которой начинается тогда, когда обучающийся выполняет самостоятельные волевые действия, налаживает взаимодействие с другими субъектами социальной действительности и на этой основе усваивает определенные знания и осваивает умения. Это становится возможным уже в младшем школьном возрасте, когда дети начинают позиционировать себя взаимоотношений благодаря игровой и учебной деятельности. в системе Глава II. Педагогические условия формирования финансовой грамотности у младших школьников на уроках математики. 2.1. Потенциал урока математики в формировании основ финансовой грамотности младших школьников Предпосылки финансовой грамотности формируются в дошкольном возрасте во время изучения цифр, знакомства с номиналами купюр, выполнения первых своих походов в магазин, игры в детском саду в супермаркет или в банк, получая таким образом от взрослых знания об экономических отношениях. В начальной школе расширяются возможности для продолжения формирования основ финансовой грамотности школьников. Вопросы, связанные с финансовой грамотностью, сегодня внедряются в содержание образования, реализуемого по ФЗ «Об образовании в РФ», «В соответствии с Ф3 «Об образовании в Российской Федерации» обучение финансовой грамотности является обязательным элементом на всех уровнях образования, начиная с начального общего образования и включается в ООП всех образовательных учреждений России» [43]. В процессе формирования основ финансовой грамотности важно учитывать возрастные особенности школьников. Будущий выпускник начальной школы согласно ФГОС НОО – это успешный ученик, любознательный, готовый самостоятельно действовать и отвечать за свои поступки перед семьёй и обществом [42]. Ссылаясь на структурно – содержательную модель развития финансовой грамотности у младших школьников, эти качества «тесным образом переплетаются с формированием основ финансовой грамотности обучающегося, гарантирующей приобретение навыков, необходимых для 13 полноценной жизни в обществе в целом, и финансовой его составляющей, в частности» [40]. Финансовая грамотность ученика младших классов является закладываемой базовой системой навыков, умений, знаний для того, чтобы более углубленно осваивать финансовые вопросы [35]. Для того, чтобы повысить эффективность развития у школьников основ финансовой грамотности, требуется ее преподавание через интеграцию процесса преподавания необходимых навыков в разные учебные программы, а именно: литературное чтение, математика, технология, окружающий мир, курс финансовой грамотности. В этом контексте предмет «математика» в начальной школе математику, в обосновании, имеет том огромный числе потенциал. математический аргументации, «Умение подход планировании, в в применять рассуждении, пространственных построениях, численных оценках должны предполагаться и требоваться на различных рабочих местах. В массовом сознании математическая компетентность стать одним из основных показателей интеллектуального уровня неотъемлемым элементом культуры и воспитанности, естественно интегрироваться в общегуманитарную культуру» [23]. Все это подчеркивает важность предмета «математика» для формирования основ финансовой грамотности школьников. Решение задач с ситуациями в экономической сфере в школьном курсе математики для начальной школы призвано способствовать экономической социализации. Кроме того, зачастую школьники выполняют математические вычисления механически, знания получаются формализованными. Практико ориентированные математические задания финансово-экономического содержания позволяют сделать процесс обучения более осознанным и понятным. 2.2 Опытно-экспериментальная работа Для подтверждения гипотезы нами была организована опытно экспериментальная работа на базе муниципального бюджетного общеобразовательного учреждения «Средняя общеобразовательная школа №19» г. Абакан, во 2Б классе. Количество обучающихся 26 человек. 2.2.1 Констатирующий этап На констатирующем сформированности этапе финансовой проведены следующие диагностики. с целью грамотности у выявления уровней обучающихся были Диагностика Е.А. Курак «Экономическое воспитание школьников». Каждому ребенку выдавалось задание, где обучающиеся должны понять какие монеты нужно взять Пете, чтобы купить машину? Полученные результаты мы отобразили на рисунке 1. Количество обучающихся в % 100 80 60 40 60% 20 25% 15% 0 Высокий уровень Средний уровень Низкий уровень Рисунок 1. Показатели уровней сформированности финансовой грамотности у обучающихся 2Б класса по диагностике Е.А. Курак «Экономическое воспитание школьников» Диагностика Г.П.Поварницина «Финансовая грамотность школьника», где детям предлагается три задания, которые оцениваются по трем уровням. Задания носят проблемно-поисковый характер, раскрывают познавательные навыки и умения ребенка. Полученные результаты мы отобразили на рисунке Количество обучающихся в % 2 100 80 60 40 50% 20 18% 32% 0 Высокий уровеньСредний уровень Низкий уровень Рисунок 2. Показатели уровней сформированности финансовой грамотности у обучающихся 2Б класса диагностика «Финансовая грамотность школьника» Г.П. Поварницина Полученные результаты по диагностике Е.А. Курак «Экономическое воспитание школьников» показывают, что у 25 % обучающихся – высокий уровень сформированности у них понятия «финансовая грамотность». Такие обучающиеся могут объяснить основное значение экономических понятий, проявлять ярко выраженный и устойчивый интерес к родительской работе, получить представление о родительской работе, использовать экономические слова и фразы; они находятся в позиции активных участников событий, умеют отражать полученные в играх знания; готовы общаться со взрослыми и сверстниками, задавать много вопросов и самостоятельно пытаться найти ответы; оперативно выполнять заказы, уметь контролировать свои действия, оценивать результаты деятельности; стремиться и уметь проявлять инициативу, энергично выполнять задачи, доводить начатое дело до конца 60% обучающихся находятся на среднем уровне, а это значит, что обучающиеся имеют представление об экономических понятиях, но не всегда могут объяснить их; у них наблюдается неустойчивый интерес к потребностям своей семьи, труду родителей; имеющиеся у них знания нечеткие, поверхностные; имеют достаточно представлений об окружающем мире, но не умеют использовать имеющиеся знания; под руководством взрослого умеют своевременно выполняют организовывать поручения; свою добросовестно деятельность, относятся к материальным ценностям, но большую заботу проявляют лишь к вещам личного пользования; порученную работу выполняют вовремя и добросовестно только под руководством взрослого; не всегда активны, но способны проявлять упорство в достижении цели. Обучающихся с низким уровнем составило 15%. Такие обучающие не могут объяснить смысла экономических понятий, не проявляют интереса к потребностям своей семьи, труду родителей, окружающим явлениям современного общества, не употребляют в речи экономические слова; не проявляют интереса к продуктивной деятельности, ведут себя как посторонние наблюдатели; «не доводят начатое дело до конца, быстро теряют интерес к труду и оставляют работу, возвращаясь к игре; не склонны к бережному отношению к личной и общественной собственности»[38]; при выполнении работы не проявляют какой-либо заинтересованности в ее результате; безответственны, безынициативны, не проявляют упорства в достижении цели. Обработав школьника» уровень результаты диагностики «Финансовая грамотность Г.П. Поварницина, мы выявили, что у 18% детей высокий проявления самостоятельно творческого оперируют потенциала, знаниями о такие профессиях, обучающиеся их связях и отношениях, четко выделяют, что такое расход, доход семьи; имеют четкое представление о труде людей, о продукте и товаре; с уважением относятся к труду людей. Со средним уровнем владения обучающимися понятий «финансовая грамотность» во 2Б классе выявлено 50%. У таких обучающихся имеется представление с помощью педагога о профессиях и содержании их труда, о доходах и расходах семьи; с помощью педагога такие обучающиеся разбираются в экономических понятиях. 32% обучающихся в испытуемом классе показали низкие результаты проявления инициативы при планировании своей деятельности, они не знают профессий, не имеют представления о содержании деятельности людей некоторых профессий; у обучающихся отсутствует творческий потенциал, не имеют представления, что такое доход, расход семьи; не ориентируются в экономических понятиях; отсутствует системное видение мира. Таким образом, мы видим, что в данном классе необходима работа по формированию представлений финансовой грамотности. 2.2.2 Формирующий этап На формирующем этапе было проведено 2 урока математики с включением в них заданий на формирование понятия финансовая грамотность. Задача учителя – создать благоприятную среду для формирования понятия финансовая грамотность у младших школьников при помощи различных условий, приемов и техник, которые привлекут внимание детей к новым знаниям и помогут быстро их усвоить. На первом уроке обучающимся давались задания с помощью, которого необходимо посчитать бюджет, определить какими монетами девочка может заплатить за покупку и назвать все возможные покупки. Обучающиеся познакомились с термином «бюджет», а также самостоятельно пришли к выводу почему нужно бережно относиться к семейному бюджету. На втором уроке обучающимся была предоставлена задача по распределению бюджета мальчика. Тема урока «Умножение» «Сравнение» Первое условие гипотезы Дается задания с помощью, которого необходимо посчитать бюджет, определить какими монетами девочка может заплатить за покупку и назвать все возможные покупки. Оля пошла в магазин, где продаются ластики, карандаши и блокноты Ластик 3 рубля, карандаш 5 рублей, блокноты 10 рублей. Бюджет девочки: 1 рубль, 2 рубля, 2 рубля, 5 рублей, 5 рублей. Второе условие Обучающиеся знакомятся с термином«бюджет».подумаем, почему нужно бережно относиться к семейному бюджету. Доходы семьи – это поступления денежных средств в семью из разных источников. Расходы – затраты денежных средств на товары и услуги. Таким образом, бюджет – это своеобразный план семьи. «Сложение и вычитан ие» Даётся текст, необходимо записать задачи и распределить бюджет мальчика. Сережка купил марки. Со 100 р он получил сдачу 30 рублей. Сколько рублей стоили марки? Какие марки он смог купить, если цена марок 50 р, 30 р, 10 р. Нужно подумать и ответить на вопросы после задания, поразмышлять. Таня и Леша решили сложиться и вместе купить плитку шоколада за 80 рублей. У Тани и у Серёжи по 50 рублей. Хватит ли им денег, чтобы купить шоколадку? По сколько рублей они должны отдать, чтобы потратить равную сумму денег? Сколько рублей останется у каждого? 2.2.3 Контрольный этап На контрольном этапе для выявления эффективности проведенной нами работы мы применяли те же диагностические методики. Список литературы: 1. Абрамова Г.С. Возрастная психология: Учебное пособие для студентов вузов/ Г.С. Абрамова. - М.: издательский центр Академия, 2016. 497с. 2. Абросимова Е.А. Финансовая грамотность. Учебная программа.- М.: Вита-пресс.-2015.-24с. 3. Абросимова, Е. А. Финансовая грамотность: материалы для воспитанников детских домов и учащихся школ интернатов / Е. А. Абросимова. – Москва : ВИТА - ПРЕСС, 2014. – 192 с. 4. Азимов Л.Б. Уроки экономики в школе/Л.Б. Азимов. – М.: Аспект-Пресс, 1995, 71с. 5. Алоева А.П. Дети и деньги. Ростов - на – Дону: изд-во «Феникс», 2004 г. С. 260-266 6. Аменд, А. Ф. Состояние и развитие теории и практики экономического воспитания школьников / А. Ф. Аменд. – Челябинск : ЧГПИ, 2019. – 157 с. 7. Антонова, Ю. В. Как и о чем говорить с детьми на уроках финансовой грамотности : учебное пособие для учителей начальных классов и работников системы дополнительного образования / Ю. В. Антонова. – Москва : ВИТА - ПРЕСС, 2020. – 80 с. 8. Бабинский Ю.К. Педагогика: учеб.пособие для студентов пед. ин- тов / Ю.К. Бабинский, В.А. Сластенин, Н.А. Сорокин и др. - М.: Просвещение, 2018. – 479 с. 9. Боголюбов Л. Н. Рабочие программы. Пособие для учителей общеобразовательных учреждений. - М.: Просвещение, 2012.- 202 с. 10. детей Богомолова М.И. Исходные аспекты экономического воспитания / М.И. Богомолова // Проблемы дошкольного образования на современном этапе: Материалы научно-практической конференции Часть 1/Под ред. О.В. Дыбиной, О. А. Еник. - Тольятти: ТГУ, 2016. - С. 29-34. 11. Бокарев А. А. Повышение уровня финансовой грамотности населения в Российской Федерации // Финансы. - № 9. - 2010. - С. 3-6. 12. Бузин, В. А. Вопросы формирования финансовой грамотности младших школьников / В. А Бузин, И. А. Кузьменко. – [Электронный ресурс] URL: https://cyberleninka.ru/article/n/voprosy-formirovaniya-finansovoy-gramo (дата обращения 13.12.2023). 13. Буланова – Топоркова М.В. “Педагогические технологии”- МР-н- Д, 2014- 108 с. 14. Васильев, Ю. К. Экономическое воспитание и образование подрастающего поколения / Ю. К. Васильев, И. А. Сасова // Советская педагогика. – 1983. – № 1. – С. 25 – 36. 15. Вендина А.А. Применение кейс-метода приобучении финансовой грамотности в начальной школе // Практические аспекты дошкольной и школьной педагогики: сб. ст. по матер. II междунар. науч.-практ. конф. No 2. –Новосибирск: СибАК, 2016. –С. 30-35. 16. Виневская А.В. Педагогические технологии: вопросы теории и практики внедрения / А.В. Виневская / под ред. И.А. Стеценко. – Ростов н/Д: Феникс, 2014. – 253 с. 17. Власов, Д. А. Типовые задачи образовательной области «финансовая математика» для учащихся школ / Д. А. Власов // Школьная педагогика. – 2016. – №4. – С. 23–26. 18. Гаркуша, Н. В. Роль финансовой грамотности в развитии системы формирования социально - экономического потенциала человеческого капитала / Н. В. Гаркуша, А. И. Медведев // Власть и управление на Востоке России. – 2019. – № 4. – С. 76 – 81. 19. Глебова, Г. Д. Экономическое воспитание школьников / Г. Д. Глебова. – Москва : ВИТА - ПРЕСС, 2020. – 264 с. 20. Гловелли Г.Д., Корлюгова Ю.А. Финансовая грамотность: материалы для учащихся 4 класс / Г.Д. Гловелли., Ю.А. Корлюгова – М.: ВитаПресс, 2020. – 128 с. 21. Горяев, А. П. Основы финансовой грамотности. Методические рекомендации / А. П. Горяев, В. В. Чумаченко. – Москва : ВИТА - ПРЕСС, 2018. – 178 с. 22. Грохольская О.Г. Проблемы и перспективы экономического образования в российской школе // Педагогика. – 2019. - №7. – С. 35-40. 23. Евменова, Г. М. Детский экономический словарь, или Маленькие рассказы не очень маленьким детям об экономике / Г. М. Евменова, О. И. Меньшикова. – Москва : Просвещение, 2017. – 104 с. 24. Зак А.З. Развитие теоретического мышления у младших школьников /А.З. Зак. - М.: Педагогика, 2018. – 152 с. 25. Землянская Е.Н. Теория и методика воспитания младших школьников / Е.Н. Землянская. – М.: Издательство Юрайт, 2015. – 507 с. 26. Землянская, Е. Н. Критерии и конкретизирующие показатели оценки экономических знаний младших школьников / Е. Н. Землянская. – Москва : КНОРУС, 2016. – 306 с. 27. Земляченко, Л. В. Специфика формирования финансовой грамотности младших школьников в процессе экономического образования / Л. В. Земляченко, Н. Г. Спиренкова, Н. И. Щередина. – [Электронный ресурс] 42 URL: https://cyberleninka.ru/article/n/spetsifika-formirovaniya (дата обращения 13.12.2023). 28. Зимняя И.А. Педагогическая психология: учебник для вузов / И.А. Зимняя. – М.: Логос, 2014. – 384 с. 29. Иванова Е.В. Методика преподавания историко- обществоведческого материала в начальных классах / Е.В. Иванова. – Пермь: ПГГПУ, 2015.-94 с. 30. Канторович, Г. Г. Финансовая грамотность : материалы для учащихся. Начальные классы / Г. Г. Канторович. – Москва : ВИТА - ПРЕСС, 2019. – 287 с. 31. Киреев, А. П. Финансовая грамотность: материалы для учащихся / А. П. Киреев. – Москва : ВИТА - ПРЕСС, 2019. – 167 с. 32. Курак Е.А. Экономическое воспитание дошкольников: примерная программа, перспективное планирование, конспекты занятий/ Под ред. Е.А. Курака. - М.: ТЦ Сфера, 2016. - С.58. 33. Липсиц, И. В. Удивительные приключения в стране экономика : для детей младшего и среднего возраста / И. В. Липсиц. – Москва : Триада, 2018. – 336 с. 34. Мартынов Т.А. Финансовая грамотность //smartlab.ru/finansoviy- slovar (30.01.2024). 35. Милованова Л. А. Структурно – содержательная модель развития финансовой грамотности у младших школьников / Милованова Л. А., Разливинских И. Н., Стерхова Н. С. // Проблемы современного педагогического образования. – 2021. – № 72–2. – С. 171 – 175. 36. Миронов А.Г. Что такое финансовая грамотность и как ее в себе развить?//law03.ru/finance/article/kak-byt-finansovogramotnym (20.01.2024). 37. Орлова Е.Н. Методология формирования знаний умений и навыков по финансовой грамотности учащихся. //infourok.ru/metodologiyazanyatiy-po-finansovoy-gramotnosti-1405160.html (20.01.2024) 38. Оспанова А.З. Кто научит ребенка управлять деньгами? //vlast.kz/obsshestvo/14051-pr-kto-naucit-rebenka-upravlat-dengami.html (09.04.2017) 39. Петровский А.В, Брушлинский А.В., Зинченко В.П. Общая психология: учебник для студентов пед. Институтов / под ред. А.В. Петровского. –М.: Просвещение, 2019. – 464 с. 40. Пожарицкий С. Я. Основы финансовой грамотности – финансовая грамотность для начинающих //fin-site.ru/finansovayagramotnostdlya-nachinayushhix.html (31.01.2024). 41. Русаленко Д. А. Экономическая грамотность населения / Д. А. Русаленко, В. И. Марчук // Стратегия социально - экономического развития общества : управленческие, правовые, хозяйственные аспекты. – Курск : ЗАО «Университетская книга», 2015. – С. 255–258. Рутковская, Е. Л. Финансовая грамотность как компонент 42. функциональной грамотности : подходы к разработке финансовых заданий / Е. Л. Рутковская // Отечественная и зарубежная педагогика. – 2019. – №4. – С. 98–111. 43. Сасова И.А., Аменд А.Ф. Экономическое воспитание школьников в процессе трудовой подготовки / под ред. В.К. Розова. - М.: Просвещение, 1988. – 254 с. 44. Ситаров В.А. Дидактика / В. А. Ситаров. - М.: Издательский центр «Академия», 2020. – 368 с. 45. Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 г. / Распоряжение Правительства РФ от 25 сентября 2017 г. № 2039-р. [электронный ресурс] URL https://www.garant.ru/products/ipo (дата обращения 18.12.2023). 46. Тюнин, А. И. К вопросу о школьном экономическом образовании в современных условиях. Фундаментальная и прикладная наука / А. И. Тюнин, К. С. Мухтаев. – Челябинск : под редакцией Южно – Уральского государственного гуманитарно – педагогического университета, – 2019. – № 2. – С. 49–51. 47. Федеральный государственный образовательный стандарт начального общего образования (1-4 кл.) / Сайт Министерства образования и науки Российской Федерации. – 2009. [Электронный ресурс]. http://минобрнауки.рф (дата обращения 01.04.2023). 48. Федин С.Н. Финансовая грамотность: материалы для учащихся 2, 3 классы / С.Н. Федин. – М.: Вита-Пресс, 2021. – 112 с. 49. Федеральный государственный образовательный стандарт начального общего образования, утвержденный приказом Министерства образования и науки Российской Федерации от 6 октября 2009 г. № 373 (с изменениями, внесенными приказом Минобрнауки России от 26 ноября 2010 г. № 1241). – [Электронный ресурс] URL: https://kpfu/docs/F2009061155 (дата обращения 30.01.2024). 50. Федеральный закон от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации» (ред. От 25.11.2013; с изм. и доп., вступ. в силу с 01.01.2014) // Российская газета, N 303, 31.12.2012. – [Электронный ресурс] URL: http://www.consultant.ru/document/cons (дата обращения 30.01.2024). 51. Фролов, И. А. Формирование основ финансовой грамотности у детей и подростков: сборник методических разработок. – [Электронный ресурс] URL: http://staviropk.ru/attachments/article/673/sbornik.pdf (дата обращения 16.01.2024). 52. Четверкин, С. Б. Важность финансовой грамотности в системе образования школьников / С. Б. Четверкин // Современное педагогическое образование. – 2019. – № 1. – С. 28–31.