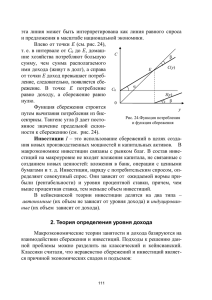

СБЕРЕЖЕНИЯ. КРЕДИТЫ. ЗАЙМЫ к.э.н., доцент кафедры «Финансы» Отришко Марина Олеговна Сберечь приобретенное - не меньшее искусство, чем его приобрести. Овидий Сбережения традиционно рассматриваются как средство для предпочтительного баланса между текущим и будущим потреблением, учитывая при этом имеющиеся возможности для перевода текущих денежных средств в будущие деньги. Любой доход (например, стипендию или заработную плату) вы можете частично потратить на какие-то покупки сейчас, а частично - оставить на будущее. Та часть дохода, которая откладывается вами для будущего потребления, а не используется прямо сейчас, делится на сбережения и инвестиции. Сбережения – это накапливаемая часть денежных доходов населения, предназначенная для удовлетворения их потребностей в будущем. Инвестиции – это часть остатка от дохода, с помощью которой вы можете получить доход и увеличить сумму накоплений, а не только сохранить существующие средства. Личные сбережения – это некоторая часть дохода, оставшаяся после выплаты налоговых отчислений, не потраченная на покупку товаров, оплату работ или услуг. Эти деньги сохраняются в резерве. Каждый гражданин сам выбирает, какую сумму оставить на будущее. Государственные сбережения – это сумма чистого дохода страны без учета государственных расходов на потребление. Размер государственных накоплений увеличивается за счет инвестиционных вложений. Частные сбережения – это накопления, сформированные в частном экономическом секторе. Они рассчитываются путем вычисления налогов, издержек текущего потребления. Разделение частных сбережений на два сектора предполагает направление финансов в бизнес или домашнее хозяйство. Во-первых, создание накоплений для крупной покупки (например, туристической поездки, квартиры, автомобиля и т.д.) Во-вторых, создание финансовой «подушки безопасности» В-третьих, накопления на старость. ЧТО ТАКОЕ ФИНАНСОВАЯ ПОДУШКА? В идеале это сумма, на которую вы сможете прожить до полугода не меняя привычек. То есть до 6 ваших нынешних зарплат. Допустим, если вы зарабатываете 60 000 рублей в месяц, для резервного фонда вам нужно скопить 360 000 рублей. Неважно, много или мало вы получаете, в накоплениях главное — регулярность: 1–2 раза в месяц нужно откладывать около 10-20% от доходов. Даже с небольшими регулярными отчислениями удастся накопить сумму, которая позволит продержаться на плаву, пока ищете новую работу или справляетесь с другими трудностями. • • • принудительные — обязательные сбережения, которые в принудительном порядке взимаются государственными органами. К ним относятся: пенсионные, страховые и налоговые отчисления, автоматически взимаемые с доходов граждан; личные — часть доходов после уплаты налогов, которая не расходуется на что-либо. • краткосрочные, т. е. те накопления, которые принято относить к сбережениям целевого назначения. Сроки краткосрочных накоплений индивидуальны для каждого и напрямую зависят от того, когда будет собрана необходимая сумма; • долгосрочные, т. е. те накопления, которые представляют собой крупную денежную сумму; их предназначают для приобретения дорогостоящих благ: недвижимость, машина и т. д. Где же хранить сбережения? Дома? Но хранение денег дома небезопасно и невыгодно. В современной социальноэкономической ситуации хранить сбережения дома не только опасно, но и неразумно. Деньги могут украсть, может случиться пожар, к тому же стоимость денег уменьшает инфляция: обесценивание денег, которые не работают. ФИНАНСОВЫЕ ОРГАНИЗАЦИИ Банки Страховые компании Пенсионные фонды Кредитные союзы Инвестиционные фонды, компании по доверительному управлению средствами инвесторов Брокерские компании Дилерские компании Фондовые биржи Денежные способы накоплений не требуют каких-то особых знаний, поэтому они более доступны желающим производить сбережения. При этом необходимо иметь в виду, что хранящиеся таким образом деньги не приносят никакого дохода и, более того, могут быть утеряны в связи с противоправными действиями третьих лиц. В связи с этим вклады в банки и другие организованные формы сбережений являются более привлекательными для тех, кто желает получить дополнительный доход. Необходимо отметить, что наличие множества средств сбережений позволяет их владельцу производить выбор способа накоплений, используя при этом те или иные критерии. Инструменты сбережения и инвестиций отличаются доходностью, ликвидностью и риском, причем эти характеристики часто взаимосвязаны. Часто вместо риска какого-либо инструмента говорят о его надежности. Надежность инструмента - это его способность противостоять рискам. Риском называется вероятность того, что инвестиция в определённый финансовый инструмент не только не принесёт желаемого уровня прибыли, но и повлечёт за собой убыток. Уровень риска удобно выражать в процентах от суммы инвестируемого капитала. Так, например, величина риска в 100% говорит о полной потере инвестируемого капитала, а риск в 50% — о потере его половины. Ликвидность - это способность актива быстро превращаться в деньги. В большинстве случаев действует похожая закономерность - высокодоходные активы обычно не слишком ликвидны, хотя неликвидные активы бывают и низкодоходными, и высокодоходными. Доходностью называют ту прибыль, которую приносит финансовый инструмент, выбранный в качестве объекта для инвестиций (или весь портфель целиком). Её также обычно выражают в процентах от инвестируемого капитала. Чем выше риск, тем выше доходность! Чтобы выбрать подходящий для ваших целей способ сбережения, нужно определиться с тем, какая ликвидность (то есть та легкость, с которой вы сможете получить свои сбережения) вам подходит. Для того чтобы определить, какая степень ликвидности вам подходит, нужно сформулировать финансовые цели. В случае если вы откладываете средства, чтобы создать подушку безопасности, вам нужен быстрый доступ к сбережениям в необходимый момент - в этом случае вам подойдет текущий счет или краткосрочный вклад. Если же вы делаете сбережения на пенсию, доступность средств в любой момент для вас не будет играть такой роли Накопленные средства также можно инвестировать с целью получения дополнительного дохода - для такой цели ликвидные, но низкодоходные депозиты не подходят. Банковский вклад, или депозит, - это денежные средства, переданные их владельцем в банк для сохранения и получения дохода. Латинское слово depositum означало вещь, отданную на хранение. Но обычно при передаче вещи на хранение хозяин вещи платит хранителю за услугу, а с банковским вкладом ситуация обратная - проценты вкладчику платит банк. Чтобы выбрать, в какой банк и на каких условиях вложить деньги, нужно определиться со следующими параметрами вклада: валюта, срок, процентная ставка и порядок ее начисления, возможность пополнения, условия досрочного снятия средств, возможность продления срока вклада (пролонгации). Вклады до востребования — депозиты особого вида. Принимая деньги по договору вклада до востребования, банк обязуется возвратить их в любой момент времени, как только они вам понадобятся: такой вклад очень удобен, поскольку клиент может свободно распоряжаться собственными накоплениями, однако есть большой минус — они приносят слишком маленький доход. Срочные вклады - самые удобными для банков, поскольку предполагают привлечение средств банком на определённый срок. Удобство для банков приносит выгоды и вкладчикам: проценты по срочным вкладам значительно выше, чем по вкладам до востребования, и, в частности, могут иногда превышать уровень инфляции. Однако банки устанавливают различные штрафные санкции за снятие денег с депозита раньше срока. Условный вклад - денежный вклад, внесенный одним лицом на имя другого лица, которое вправе распоряжаться вкладом только на определенных, заранее оговоренных условиях или при наступлении обстоятельств, указанных при открытии счета вкладчиком, либо срочный или сберегательный вклад, подразумевающий выплату денег при определенных условиях, оговоренных при заключении договора. Основной вопрос, на который нужно ответить, прежде чем рассчитывать величину ожидаемых процентов по вкладу: предусмотрена ли условиями вклада капитализация процентов? Капитализация процентов – прибавление начисленных за период процентов к основной сумме вклада и последующее начисление процентов на возросшую сумму. S0 — первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада в течение t лет. Пример: Андрей Олегович решил открыть вклад с капитализацией процентов в размере 300.000 руб. под 7% годовых сроком на 3 года. 300.000 * (1 + 7/100) = 367.512,9 S0 — первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада в течение t лет. Пример: Андрей Олегович решил открыть вклад без капитализации процентов в размере 300.000 руб. под 7% годовых сроком на 3 года Еще один вид банковских финансовых продуктов - это обезличенный металлический счет (ОМС). Так называют счета, на которых учитываются принадлежащие клиентам драгоценные металлы - золото, серебро, платина или палладий. Открытие металлического счета - это именно инвестирование в драгоценный металл, со всеми рисками, которые с этим связаны. Цены на драгоценные металлы вовсе не демонстрируют стабильного роста - они могут как расти, так и падать. Ни государство, ни банки не отвечают перед вкладчиком за поведение этих цен. Поэтому результаты инвестирования в драгоценные металлы могут быть совершенно различными: можно как заработать, так и проиграть. У инвестиций в недвижимость есть несколько ключевых отличий от других доступных для граждан видов инвестиций - вкладов, металлических счетов, фондового рынка. Первое – это низкая ликвидность актива. Снять деньги со вклада или продать облигации на фондовом рынке достаточно просто, а вот продажа квартиры потребует, как минимум, существенных юридических и временных издержек. Вторая достаточно очевидная особенность – это высокие барьеры входа. В случае недвижимости вам понадобится значительно более крупная сумма – скорее всего не меньше миллиона рублей. Третья особенность - необходимость платить налог за владение активом. Главный риск вкладчика - это шанс не получить обратно своих денег с процентами. Это может произойти по разным причинам - из-за разорения банка, из-за отзыва лицензии банка и прекращения его деятельности по причинам, не связанным с финансовыми проблемами Такой риск называется кредитным риском. Для небольших и средних вкладов (менее 1,4 млн рублей) эти риски в целом покрыты системой страхования вкладов. Кроме кредитного риска, есть и другие виды рисков. Например, вкладчику могут неверно начислить проценты или может не хватить наличных в кассе, когда он попробует забрать средства. Такой риск называется операционным. Вкладчик может невнимательно прочитать договор или неправильно понять его условия например, касающиеся пролонгации или пополнения вклада. Это правовой риск. Если вклад был сделан в валюте, то он может уменьшиться из-за колебаний курсов валют. Тогда говорят, что вкладчик столкнулся с валютным риском. СОВРЕМЕННАЯ ЭКОНОМИКА ПРОНИЗАНА РАЗНООБРАЗНЫМИ ДОЛГОВЫМИ ОТНОШЕНИЯМИ: граждане берут деньги в долг друг у друга, у банков, у других финансовых организаций; компании берут в долг у банков (кредиты), у других компаний или у граждан (выпуск облигаций); банки кому-то дают деньги в долг (кредитуют граждан и компании), а у кого-то берут деньги в долг (привлекают депозиты); государство одалживает деньги у собственных граждан, у национальных и зарубежных банков и компаний, а также может предоставлять кредиты организациям частного сектора… Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней. Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности. Кредиты выдаются физическим и юридическим лицам. Гражданин идет на такую сделку с кредитной организацией, когда собственные средства не позволяют достичь желаемой цели. Кредиты обслуживаются исключительно банками. Микрофинансовые организации и физические лица дают займы. Займ - отношения экономического характера между банком и клиентом, возникающие при передаче денежных средств. ВЫДЕЛЯЮТ 3 ЭЛЕМЕНТА КРЕДИТА субъекты кредитных отношений – кредитор и заемщик (должник); объекты кредитных отношений - денежные средства, передаваемые другому лицу в виде ссуды (ссудный капитал); цена кредита - цена за пользование ссудным капиталом (ссудный процент). Возвратность означает, что после окончания срока кредита средства должны быть обязательно возвращены. Срочность кредитования означает, что кредит должен быть возвращен в строго определенный срок. Определенный договором срок кредитования является предельным временем нахождения денежных средств у заемщика. Платность кредита означает, что заемщик должен внести банку определенную плату за временное пользование заимствованными у банка денежными средствами. Обеспеченность ссуд означает, что имеющиеся у заемщика имущество, ценности и гарантии позволяют кредитору быть уверенным в том, что возврат выданных средств будет осуществлен в срок. Дифференцированность кредитования означает, что банки не должны одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. Один из разновидностей потребительских кредитов, выдаваемых на любые нужды физического лица - кредитная карта. Кредитная карта, как правило, - это установленный заемщику лимит кредитования, который рассчитывается банком исходя из доходов заемщика. Оформление кредитной карты позволяет избежать внесения процентов. По предложению действует грейс-период, так называемый льготный период (состоит из отчетного и льготного беспроцентного периода), его продолжительность составляет 50–60 суток. Успев произвести расчет в этот срок, гражданин сможет не платить проценты за пользование деньгами. ПОРЯДОК ОФОРМЛЕНИЯ КРЕДИТА ФИЗИЧЕСКИМ ЛИЦОМ 1) Изучить имеющиеся предложения и выбрать оптимальный вариант. 2) На сайте кредитора или посредством визита в банк оставить заявку. Нужно будет заполнить личные данные, указать необходимую сумму и название кредитного продукта. Чтобы получить кредит, необходимо предоставить банку паспорт и соответствующие документы, подтверждающие платежеспособность заемщика (справка о заработной плате по форме 2-НДФЛ). 3) Дождаться ответа из банка, после чего предоставить требуемый пакет документов. 4) При одобрении кредита прийти в отделение для подписания договора и получить банковскую карту либо наличные. Размер платы за пользование кредитом (ссудный процент) зависит в основном: - цель использования займа; - наличие обеспечения; - кредитная история заемщика; - тарифные планы организации; - сроки возврата капитала; - финансовое положение заемщика. В общем виде формула расчета платы за кредит: График погашения может подразделяться на два способа: Аннуитетный платеж – это платеж, при котором сумма кредита и начисленных за весь срок кредитования процентов разделяется на равные части, и вы ежемесячно гасите банку одинаковую сумму. Дифференцированный платеж – это платеж, при котором только сумма кредита разделяется на весь срок кредитования и к этой сумме добавляются начисленные за прошедший месяц проценты. Проценты начисляются на остаток долга, поэтому величина взноса уменьшается с каждым разом. Дополнительные комиссии и платежи. Читая кредитный договор, стоит уделить внимание таким пунктам, как дополнительные комиссии, например, смс- оповещение или интернет-банк. Все они являются необязательными, поэтому клиент имеет право от них отказаться. То же касается и добровольного страхования. Единственным случаем, когда кредитование физических лиц подразумевает покупку полиса – это страхование имущества, которое передается в залог. где - сумма долга, - сумма долга с процентами, r - ставка процента за период (обычно за 1 год, но могут использоваться и другие периоды), n - число периодов начисления. Если ставка выражена в годовых процентах, а проценты надо рассчитать за период меньше чем год, то при использовании формулы простых процентов необходимо разделить годовую ставку на количество дней в году (обычно 365 или 366, но иногда используется и условная величина 360 дней) и умножить на фактическое количество дней пользования заемными средствами, начиная со дня, следующего за днем получения средств: где - сумма долга, - сумма долга с процентами, r - годовая ставка процента, m фактическое количество дней пользования заемными средствами. где - сумма долга, - сумма долга с процентами, r - ставка процента за один период (опять-таки обычно за 1 год, но могут использоваться и другие периоды), n - число периодов начисления. Если ставка выражена в годовых процентах, а проценты надо рассчитать за период меньше чем год, то при использовании формулы сложных процентов необходимо найти условную однодневную ставку, для чего из величины (1+ r/100) извлекается корень 365 или 366 степени. А потом эта величина возводится в степень, соответствующую фактическому количеству дней пользования заемными средствами (понятно, что это можно сделать только с использованием вычислительной техники). Тогда формула будет выглядеть следующим образом: где - сумма долга, - сумма долга с процентами, r - годовая ставка процента, m - фактическое количество дней пользования заемными средствами. Пример 1. Марина Ежикова взяла заём у соседки Людмилы на сумму 50 000 рублей сроком на 3 года, ставка 10% годовых, проценты простые, погашение займа вместе с процентами в конце срока. Какую сумму выплатит Марина при погашении займа? Капитолина Дикобразова взяла заём у соседки Светланы на сумму 50 000 рублей сроком на 3 года, ставка 10% годовых, проценты сложные, погашение займа вместе с процентами в конце срока. Какую сумму выплатит Капитолина при погашении займа? Как видно, сложные проценты принесли займодавцу лишние 1550 рублей. За три года немного, но все же сумма процентов у Светланы получилась на 1/10 больше, чем у Людмилы. Банки могут размещать на своих сайтах так называемые «кредитные калькуляторы». Для потенциального заемщика наиболее интересны такие калькуляторы, которые позволяют подставить в них желаемые параметры кредита (срок, сумма, обеспечение) и некоторые реальные сведения о себе (возраст, размер доходов), а на выходе получить информацию, по какой примерно ставке банк мог бы дать вам кредит в ответ на вашу заявку. Ставка рефинансирования представляет собой процентную ставку, размер которой определяет, на каких условиях российские банки будут сотрудничать с населением в отношении кредитов и депозитов, так как именно с ее учетом происходит получение кредитных ресурсов коммерческими банками у Центрального банка РФ. Если коммерческий банк имеет возможность получить заемные средства под 10% годовых, он может предложить их населению под 15% или 17%, при этом разница составит его прибыль. Чем выше установленная Центральным банком ставка, тем больше придется переплачивать населению за пользование деньгами обслуживающего банка. • • Можно выделить две основные причины, которые принуждают банки обращаться в ЦБ РФ за получением кредитов: необходимость погашение имеющегося кредита, условия которого менее выгодные; желание получить денежные средства, которые позволят увеличить срок кредитования. Само название ставки указывает на ее первоначальное значение, ведь рефинансирование кредита - это простыми словами получение заемных денежных средств для погашения текущей задолженности, вследствие чего наступают новые кредитные обязательства, однако на более выгодных условиях. Влияние показателя реальной ставки рефинансирования Центрального банка Величина налога на доход с депозита в банке. Величина компенсации материальной ответственности работодателя перед работником в ситуации задержки выплаты. В случае, если зарплата была выплачена не вовремя, наниматель обязан компенсировать затраты (заплатить неустойку) в размере не менее одной трехсотой ставки рефинансирования центрального банка РФ за каждый день задержки. Величина денежной неустойки за просрочку платежа по кредиту. Имеет место влияние ставки рефинансирования и на другие процессы в экономике. Ее используются в том случае, если есть необходимость отобразить общую эффективность происходящих в экономике страны процессов. Стоит отметить, что от нее рассчитывается ставка не только по кредитам, но и по депозитам. При этом ее размер играет роль при расчете уровня доходности вкладов и депозитов, при котором он не облагается налогом В современных рыночных отношениях для каждого человека важное значение имеет вопрос, куда можно выгодно инвестировать деньги, так как существует множество способов их размещения. Например, можно вложить в свой бизнес, покупку машины, недвижимость, банки, ПиФы, золото, и т.д. При этом абсолютное большинство граждан задумывается над вопросом - Куда выгоднее инвестировать деньги? Инвестиции всегда являются основой экономического роста. Под инвестициями понимаются вложения капитала в различные сферы деятельности с целью получения максимального дохода или обеспечения защиты от инфляции. По объектам вложения средств инвестиции могут быть: реальными и финансовыми. Реальные инвестиции — это вложения в основные фонды (производство, здания, станки и т.д.) и связанные с ними оборотные средства. Финансовые (портфельные) инвестиции — это вложение капитала в различные финансовые инструменты. Инвестировать необходимо для того, чтобы: - сохранить свои сбережения; - увеличить свой капитал; - обеспечить стабильность и устойчивость финансового положения домохозяйства; - осуществить будущие планы относительно крупных покупок и расходов, которые требуют длительного накопления средств (покупка автомобиля, квартиры, оплата обучения детей, пенсия); - обеспечить защиту своих сбережений и накоплений от влияния инфляции. 1) Банковские вклады. Плюсы: минимальный риск (вклады застрахованы), проценты дохода и срок вложения заранее определены; выбираются с учетом рейтинга и финансового состояния банка. 2) Вложения в драгоценные металлы, банковские металлические счета. Доходность операций зависит от действующих мировых цен на золото и другие металлы, а также антиквариат, камни. Плюс: невозможность обесценивания, минус – долговременность вложений (цена растет очень медленно, нужно не менее 5 лет); 3) Паевые инвестиционные фонды (ПИФы) предлагают купить инвестиционные паи, то есть долю акций какого-либо предприятия или облигации. Плюсы: управление средствами осуществляют профессионалы, есть государственный контроль, средняя прибыль – около 30 % в год; 4) Вложения в ценные бумаги. Можно инвестировать самостоятельно, а можно через профессионала (доверительного управляющего - ДУ). Плюс: возможная прибыль до 100 %, минус: возможное отсутствие прибыли; 6) Вложения в недвижимость. Плюс: всегда в цене (продажа, сдача в аренду), минус: трудность выбора ликвидного объекта; 7) Вложения в бизнес (создание нового или покупка готового). Плюс: при удачном развитии событий – стабильный источник дохода. Минус: возможное банкротство; 8) Валютные операции, можно инвестировать самостоятельно или через профессионального брокера, перед инвестором открываются возможности операций на рынке Forex. 9) Криптовалюта — относительно новый и высокорисковый способ вложений, но при должном умении можно неплохо заработать, особенно в период очередного роста. Фондовый рынок (stock market) — рынок, на котором осуществляется купля и продажа ценных бумаг и других финансовых инструментов. Под фондовым рынком также понимается определённое место, где происходит торговля ценными бумагами. Проще говоря, фондовый рынок — это место встречи продавца и покупателя. • • • • Человеку с небольшими объемами средств сложно эффективно распорядиться своими средствами: у него нет возможности уделять много времени и/или тратить много денег на получение (приобретение) необходимой информации о рынке в целом и о конкретных объектах инвестирования, а также на анализ и осмысление этой информации; у него нет возможности регулярно мониторить рынок, отслеживать все изменения на нем; у него нет глубоких профессиональных знаний о рынке – следовательно, выше вероятность случайных ошибок; при малых объемах операций на фондовом рынке выше удельные издержки по совершению сделок и хранению ценных бумаг (услуги брокера, биржи, депозитария и др.); с малой суммой денег трудно сформировать диверсифицированный инвестиционный портфель и уменьшить свои риски. Эти проблемы в значительной степени можно преодолеть путем коллективного инвестирования: нужно объединить средства многих мелких инвесторов и передать их в управление профессионалам. Различные формы такого объединения средств мелких инвесторов существуют столько же, сколько и сами финансовые рынки. В современном мире наиболее популярным механизмом являются инвестиционные фонды (ИФ) разных видов. Рынок коллективных инвестиций объединяет негосударственные пенсионные фонды (НПФ), инвестиционные фонды, их управляющие компании и специализированные депозитарии: 41 негосударственный пенсионный фонд 264 управляющие компании 26 специализированных депозитариев 1764 паевых инвестиционных фонда 2 акционерных инвестиционных фонда Негосударственные пенсионные фонды предоставляют услуги по обязательному пенсионному страхованию (ОПС) и негосударственному пенсионному обеспечению (НПО). НПФ, которые имеют лицензию по ОПС, осуществляют управление пенсионными накоплениями, формирующимися за счет уплачиваемых работодателями за своих работников страховых взносов по ОПС. Все фонды, которые занимаются ОПС, включены в систему гарантирования прав застрахованных лиц. Средства, доверенные таким фондам, гарантируются Агентством по страхованию вкладов. В рамках НПО фонды осуществляют управление средствами пенсионных резервов, формирующимися за счет исключительно добровольных пенсионных взносов юридических и физических лиц. Инвестированием средств НПФ занимаются управляющие компании, которые также предоставляют услуги по управлению средствами ипотечного покрытия и жилищного обеспечения военнослужащих, собственными средствами и страховыми резервами страховщиков, а также средствами инвестиционных фондов. В августе 2018 года Банк России зарегистрировал правила доверительного управления первого в России биржевого ПИФ, ознаменовав тем самым новый этап в развитии российского рынка инвестиционных фондов. Инвестиционный фонд - экономический и правовой механизм, посредством которого граждане и организации осуществляют инвестирование в различные виды финансовых активов при помощи профессионального управляющего. Доход от участия в инвестиционном фонде может быть получен инвестором либо в виде выплаты части прибыли, заработанной фондом (обычно используется термин “дивиденды”, но он не всегда корректен), либо в виде роста стоимости ценных бумаг фонда, акций или паев, которые принадлежат инвестору, - тогда для получения дохода нужно продать все или часть этих ценных бумаг. Паевые инвестиционные фонды - наиболее доступный для граждан инструмент коллективного инвестирования. С экономической точки зрения ПИФ - общий капитал группы инвесторов (пайщиков), объединивших свои средства (фактически упомянутый выше “денежный мешок” без своего юридического лица), а инвестиционный пай - доля в таком капитале, имеющая форму ценной бумаги. Экономика ПИФа достаточно проста: УК старается купить на деньги пайщиков различные активы, которые будут приносить доход либо в виде текущих выплат (купоны по облигациям, дивиденды по акциям и тому подобное), либо в виде роста стоимости этих активов. Но , по российскому законодательству ни одна УК никакого ПИФа не может гарантировать пайщику доход или даже просто возвратность его вложений. Не имеет права, даже если захочет! Федеральный закон от 29 ноября 2001 г. №156-ФЗ "Об инвестиционных фондах" (с изменениями и дополнениями) рыночный риск – риск того, что в определенный момент времени стоимость инвестиций может измениться не только в большую, но и в меньшую сторону; валютный риск – это риск того, что обменный курс валюты может стать причиной снижения стоимости инвестиций; риск компании – риск снижения стоимости инвестиций (например, в ценные бумаги) в случае неблагоприятной ситуации для компании-эмитента (ухудшения финансовых результатов её деятельности, потери конкурентоспособности, неспособности выполнять обязательства и т.д.) Важно знать, что до того, как начать инвестирование: определите для себя уровень желаемого дохода от инвестиций. чем выше уровень ожидаемой доходности, тем выше мера риска. Выбирайте инвестиционные инструменты с уровнем риска, соответствующим поставленным вами финансовым целям. Сбережения - это та часть дохода, которая откладывается вами для будущего потребления, а не используется прямо сейчас. Сберегать можно, чтобы накопить на крупную покупку, создать подушку безопасности, получить дополнительный доход от накоплений. Инструменты сбережений отличаются доходностью, ликвидностью и риском. Более высокая доходность, как правило, означает более высокие риски. Один из самых распространенных инструментов сбережения - банковский вклад. Он характеризуется небольшим риском и невысокой доходностью. Если банк предлагает проценты по вкладам заметно выше среднерыночного уровня, то он либо ведет рискованную политику при размещении средств, либо испытывает финансовые трудности и может прекратить свою деятельность. Надежность небольших и средних вкладов (на сумму до 1,4 млн рублей) достаточно высока, так как они застрахованы в государственной системе страхования вкладов. Существуют и другие возможности для сбережения средств - сберегательные сертификаты, обезличенные металлические счета, вклады в кредитные потребительские кооперативы и микрофинансовые организации. Не вкладывайте деньги в инструмент, которого не понимаете! Чтобы выбрать депозит, нужно внимательно рассмотреть условия разных банков, включая ставку процента и дополнительные условия. Под видом банка может скрываться МФО, КПК и даже просто мошенники (называя себя банком или употребляя термины “вклад” и “кредит”) - внимательно проверяйте договор. Посмотреть отзывы о банке можно на информационных сайтах, таких как banki.ru или sravni.ru. Вложение в финансовую пирамиду, возможно, худшая идея для сбережения средств. Финансовую пирамиду легко отличить по огромному проценту, мутным объяснениям, каким образом будут инвестированы средства, нагнетанию ажиотажа (“Торопись быть в числе первых!”), броской и неинформативной рекламе. В случае отзыва лицензии или введения моратория на выплаты у банка, обращайтесь в Агентство по страхованию вкладов. В случае других конфликтов с банком – в Центральный банк или в Роспотребнадзор. Благодарю за внимание! Ценная бумага — это не просто документ или бланк. Она содержит обязательство (чаще всего выплатить деньги) того, кто её выдал, перед тем, кто ею владеет. Исторически ценные бумаги были чем-то похожи на деньги — печатались на особой бумаге способами, защищавшими их от подделок (т. е. имели документарную форму). Однако в наши дни ценные бумаги всё более приобретают бездокументарную форму в виде компьютерного файла. При этом владелец устанавливается на основании записи в реестре владельцев ценных бумаг. Видов ценных бумаг достаточно много – акции, облигации, векселя, депозитные и сберегательные сертификаты , закладные, чеки и т.д. Акции и облигации – наиболее распространенные на фондовом рынке активы. Акция — (англ. share, амер. stock, фр. action, нем. Aktie) ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на долевое участие в управлении им и на часть имущества, остающегося после его ликвидации Облигации — долговые ценные бумаги, которые дают право на получение фиксированного дохода или периодического процента. Слово облигация происходит от латинского слова obligatio — обязательство. Облигация позволяет получить от эмитента её номинальную стоимость и процент. Доходом по облигации являются процент и/или дисконт. Инвестор при покупке облигации предоставляет организации, которая эту ценную бумагу (бонд) выпустила, определенную сумму денег. Фьючерсы — это контракт на будущее, согласно которому одна сторона через определенный срок продает другой актив по фиксированной на настоящий момент цене. Фьючерсы особенно активно используются на товарных и сырьевых биржах. Опцион — это контракт, который фиксирует на определенный срок право (но не обязанность в отличие от фьючерса) продать или купить актив по определенной цене. Это очень удобно, если есть высокий риск того, что купленный актив может резко подешеветь, тогда его можно продать по зафиксированной цене в срок опциона. Банковский депозит – один из наиболее традиционных и привычных частным лицам инструментов сбережения средств. Деньги размещаются в банк, под фиксированный процент и на фиксированный срок. Процент, как правило, не высок, зависит от величины ставки рефинансирования Центрального банка РФ и в лучшем случае покрывает уровень инфляции. Другими словами, забрав у вас деньги, банк становится таким же инвестором, как и вы – только более крупным. Вексель - это ценная бумага, выпуск и обращение которой осуществляется в соответствии с особым законодательством, называемым вексельным правом. Данная ценная бумага удостоверяет долг одного лица (должника) другому лицу (кредитору), выраженный в денежной форме, права на который могут передаваться любому другому лицу путем приказа владельца векселя без согласия того, кто выписал его. Выделяют следующие виды векселей: простой и переводной. Простой вексель — это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе и только в нем. Простой вексель выписывает сам плательщик, который по существу является его долговой распиской. Переводной вексель — это безусловный приказ лица, выдавшего вексель (векселедателя) своему должнику (плательщику), уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю). Переводной вексель — это письменный документ, содержащий безусловный приказ векселедателя плательщику об уплате указанной в векселе денежной суммы третьему лицу. Таким образом, уяснение сущности фондового рынка, финансовых инструментов и инструментов инвестирования помогут начинающим инвесторам правильно использовать их возможности.