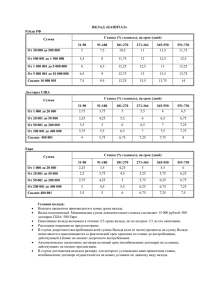

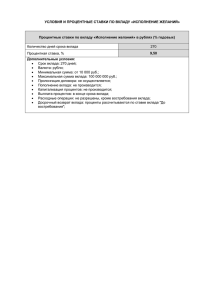

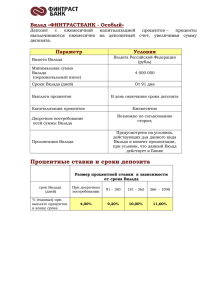

Урок 2. Виды банковских вкладов (депозитов) Пассивные операции – это операции, посредством которых формируются банковские ресурсы. Существуют следующие формы пассивных операций: формирование собственного капитала и формирование привлеченных ресурсов. Основной объем банковских ресурсов формируется за счет привлеченных средств, аккумуляция которых осуществляется банком в процессе проведения депозитных и недепозитных операций. Депозитные операции банка - это часть его пассивных операций, результатом которых является увеличение (как минимум - недопущение уменьшения) той части привлеченных средств, которая формируется за счет добровольного размещения у него клиентами (физическими и юридическими лицами, включая другие кредитные организации) своих временно свободных денег на согласованных сторонами условиях именно в качестве банковского вклада (депозита). Цель банка – увеличение ресурсной базы, что позволяет банку вовремя рассчитываться по своим обязательствам, наращивать масштабы активных операций и получать больше дохода. Цель клиентов: 1. возможность получать от банка проценты за доверенные ему деньги, которые в противном случае, возможно, лежали бы без всякого движения и соответственно не приносили бы никакого дохода. 2. необходимость избегать наказания за нарушение кассовой дисциплины (юридическое лицо, у которого имеются временно свободные деньги в сумме, превышающей установленный для него лимит, не вправе держать их в своей кассе, «лишние» деньги сдают на хранение в банк). 3. обязанность проведения платежей только через банковский счет. Поступления в адрес юридического лица должны зачисляться на его банковский счет. Следовательно, последний должен быть открыт заранее. А банк пустой счет (на который не внесена определенная сумма) не открывает. 4. возможность в случае необходимости получать наличные деньги в банке (для этого необходим счет с определенными денежными средствами), 5. установление более тесных деловых связей. Средства клиентов, которые они отдают банку в основном на добровольных началах и в расчете заработать на этом, включают: вклады физических лиц; депозиты юридических лиц; подвижные остатки средств на банковских счетах (расчетных и текущих), которые их владельцы регулярно пополняют и с которых они через банк выполняют свои денежные обязательства перед третьими лицами, а также перед банком. Банковский депозит - это почти то же самое, что и банковский вклад. На практике данный термин обычно используется в двух случаях: 1. когда вкладчиком выступает не физическое, а юридическое лицо; 2. когда речь идет о сумме, внесенной в банк на строго определенный и, как правило, не подлежащий изменению срок (срочный вклад). Указанные выше принятые от клиентов средства можно подразделить на: а) вклады (депозиты) до востребования; б) вклады (депозиты) срочные; в) сберегательные вклады. Вклады (депозиты) до востребования - это средства в рублях и/или в валюте, внесенные (переведенные) на банковские счета, которые их владельцы в соответствии с договором вклада (депозитным договором) могут получить полностью или в необходимой части по первому требованию, выписав соответствующий денежный документ и предъявив (направив) его в банк. Кроме того, к средствам до востребования относятся деньги, размещенные и на других счетах, но которыми можно воспользоваться в любой нужный для владельца этих средств момент. К вкладам (депозитам) до востребования относятся, в частности, средства: на расчетных и текущих счетах юридических лиц; на специальных депозитных счетах юридических лиц; на корреспондентских счетах других кредитных организаций, открытых в данном банке; во вкладах физических лиц. Преимущество размещения денег в банке на условиях «до востребования» высокая ликвидность (быстрое обращение в «живые» деньги). Однако с точки зрения банка этот ресурс, отличающийся повышенной мобильностью, является не очень надежным, поэтому процент, который он платит за данные привлеченные средства, относительно невелик. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня, предшествующего ее возврату вкладчику либо ее списанию со счета вкладчика по иным основаниям. Несмотря на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижаемый остаток, и использовать его в качестве стабильного кредитного ресурса. Срочный вклад (депозит) - это деньги, внесенные (переведенные) в банк на фиксированный срок, которые их владелец в соответствии с депозитным договором обязуется не снимать со счета до истечения указанного срока либо до наступления иных обстоятельств, указанных в договоре. Проценты, которые получит владелец срочного вклада (депозита), зависят от срока, суммы вклада (депозита) и выполнения им условий договора. Чем длиннее срок и больше сумма вклада (депозита), тем больше размер процентов. Существенным моментом является частота выплаты дохода: чем реже выплаты, тем выше уровень процентной ставки. Часто банки применяют технологию гибкого депозитного счета. Суть ее заключается в сочетании относительно небольшой суммы срочного вклада (депозита) и неограниченных довнесений и снятий средств сверх основной суммы вклада (депозита) в любое время. Другими словами, такая технология позволяет сочетать достоинства счета до востребования и срочного счета. При такой схеме размещения временно свободных средств клиент может выбрать наиболее приемлемый для него вариант банковской услуги, включая: размер минимальной фиксированной суммы (суммы минимального неснижаемого остатка); срок депонирования суммы; условия и размеры начисления процентов на фиксированную сумму и на дополнительные взносы; срок действия договора; сроки исполнения распоряжений о снятии и до внесении сумм; размеры сумм до внесения и изъятия сверх основной (фиксированной) суммы в течение всего срока действия договора; порядок начисления процентов на суммы до внесении; частичное или полное изъятие дополнительно внесенных сумм и т.п. Сберегательные вклады, которые банки открывают физическим лицам, можно подразделить на следующие группы: до востребования; срочные, в том числе: срочные с дополнительными взносами; выигрышные; денежно-вещевые выигрышные; целевые; условные; с предуведомленными платежами и др.