")

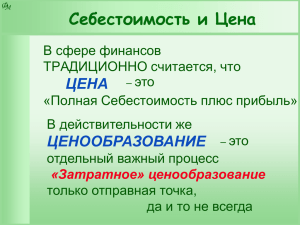

Управление издержками предприятия Вопросы: 1. Основные понятия операционного анализа Основные понятия Доходы – это увеличение экономических выгод предприятия в результате поступления активов (денежных средств, иного имущества) и (или) уменьшения обязательств в ходе обычной деятельности, приводящее к увеличению капитала собственников этого предприятия, за исключением их вкладов. Расходы – это уменьшение экономических выгод предприятия в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств в ходе обычной деятельности, приводящее к уменьшению капитала собственников этого предприятия, за исключением изъятий капитала, сделанных по их решению. Затраты – это расходы будущих периодов, или капитализированные расходы. Прибыль – это доход от операции, уменьшенный на сумму расхода, проявляющийся в увеличении совокупного экономического потенциала инвестора. Подходы к определению прибыли Академический подход. Базовая категория – экономическая прибыль (economic profit), которая представляет собой гипотетическую величину, определяемую как разница между доходами фирмы и ее экономическими издержками, предусматривающими учет альтернативных затрат. Предпринимательский подход. Базовая категория – предпринимательская прибыль (market comprehensetive income), под которой понимается прирост капитала собственников (за исключением операций по его преднамеренному изменению) имевший место в отчетном периоде и проявляющийся в увеличении чистых активов фирмы. Бухгалтерский подход. Базовая категория – бухгалтерская прибыль (accounting profit), как положительная разница между доходами предприятия и его затратами (расходами). Определение. Операционный (CVP – Cost, Volume, Price) анализ – направление финансового менеджмента, связанное с изучением зависимости операционной прибыли от количества производимой и продаваемой продукции, а также от других факторов прибыли. Операционная прибыль (EBIT – earnings before interest and taxes) – это прибыль от деятельности предприятия до учета финансовых доходов и расходов (налогов и процентов). Цена Факторы, влияющие на размер операционной прибыли Объем Затраты Тыс. руб. Выручка Прибыль Порог рентабельности Полная себестоимость Убыток Переменные затраты Постоянные затраты Q. ед. Рисунок 1. Графический подход к определению порога рентабельности Маржинальный подход к определению порога рентабельности ВМ В Пер.затр. Пост. затр. ПРЕ ВМ / В где: ВМ – валовая маржа, руб.; ПРЕ – порог рентабельности, руб; В – выручка от продажи продукции, руб.; Пер. затр. – переменные затраты, руб.; Пост. Затр. – постоянные затраты, руб. ЗФПабс В ПРЕ ЗФПабс ЗФП% *100 В где: ЗФПабс – абсолютный запас финансовой прочности, руб.; ЗФП% – относительный запас финансовой прочности, %. ВМ СОР ОП В СЦР ОП где: СОР – сила операционного рычага; СЦР– сила ценового рычага. Переменные затраты Переменные затраты Выручка Постоянные затраты Рисунок 2. Менее рисковая структура затрат Выручка Постоянные затраты Рисунок 3. Более рисковая структура затрат