Тема 5. СТАТИСТИЧЕСКИЙ МЕТОД ОЦЕНКИ РИСКОВ

advertisement

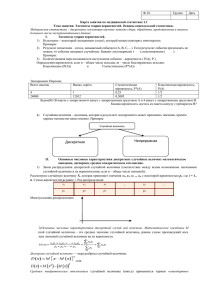

Тема 5. СТАТИСТИЧЕСКИЙ МЕТОД ОЦЕНКИ РИСКОВ Статистический метод оценки рисков является одним из наиболее распространённых приемов. Он заключается в изучении статистики положительных и негативных результатов, которые имели место при осуществлении того или иного вида хозяйственной деятельности, что позволяет установить величину и вероятность получения той или иной экономической отдачи. Затем определяется ряд статистических показателей, которые сопоставляются по определённым критериям и производится выбор оптимального варианта реализации финансовой операции. Основными преимуществами статистического метода оценки рисков являются относительная простота его использования, наглядность и объективность (количественный метод), а основными недостатками - субъективизм в ряде случаев при расчёте вероятностей наступления событий и выборе оптимального варианта решения, а главное - необходимость проведения большого числа наблюдений. В результате на практике использование статистического метода ограничено, то есть он не относится к числу универсальных. В качестве исходных показателей для оценки риска выступают: 1) Значение случайной величины каких-либо последствий (например, доход, выручка, прибыль, затраты, проценты и т.п.) - Xi; 2) Вероятность (частота) появления случайной величины – pi, где i – номер некоторого исхода случайного события (i = 1, …, n). На основе системы значений случайной величины (Xi) и вероятности их наступлений (pi) определяют ряд показателей: 1) Среднее значение ожидаемой случайной величины (математическое ожидание события, ожидаемый результат, эффективность операции ( Х )) - измеряет результат, который мы ожидаем в среднем в будущем, и показывает наиболее правдоподобное (реальное к осуществлению) значение оцениваемого события (явления, процесса). Единицами измерения ожидаемого результата являются те же измерители, что и у варьирующего признака (случайной величины). 2) Дисперсия ( 2 ) – сумма квадратов отклонений случайной величины от её средне ожидаемого значения, взвешенных на соответствующие вероятностные оценки. Она характеризует степень разброса (рассеивания) возможных значений около их математического ожидания. Данный показатель всегда принимает положительные значения и лишь в одном случае может равняться нулю – когда все значения случайной величины равны между собой, т. е. не отклоняются от математического ожидания, что свидетельствует об отсутствии риска. Особое внимание следует обратить на тот момент, что единицей измерения дисперсии будет измеритель, что и у варьирующего признака (случайной величины), возведённый в квадрат. Данный аспект не имеет экономического смысла, он является следствием проводимых расчётов. Однако изза подобной трудности чаще рассчитывают и интерпретируют показатель стандартного отклонения. 3) Стандартное отклонение (среднее квадратическое отклонение) ( ) – это корень квадратный, взятый от величины дисперсии. Среднее квадратическое отклонение показывает, чему равно среднее отклонение изучаемой случайной величины от математического ожидания. Единицами измерения стандартного отклонения являются те же измерители, что и у варьирующего признака (случайной величины). Данный показатель всегда принимает положительные значения и лишь в одном случае может равняться нулю – когда все значения случайной величины равны между собой, то есть не отклоняются от математического ожидания, что свидетельствует об отсутствии риска. Часто авторы в качестве риска операции называют среднее квадратическое отклонение управляемого случайного фактора. Основным недостатком вышеперечисленных показателей состоит в том, они являются абсолютными. Поэтому целесообразно дополнить систему показателей относительными величинами. 4) Коэффициент вариации ( V ) – есть отношение стандартного отклонения к математическому ожиданию. Данный показатель является относительной величиной, поэтому с его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения [21], например, проценты по вкладам в банке и курс акции. Наиболее часто приводится следующая шкала колеблемости коэффициента вариации используемая для оценки риска: до 10 % (до 0,1) – слабая колеблемость (изменение); от 10 до 25 % (от 0,1 до 0,25) – умеренная колеблемость (изменение); свыше 25 % (свыше 0,25) – высокая колеблемость (изменение). 1 Основными критериями статистического метода для принятия решений в условиях риска являются: 1) критерий инвестора или максимизации среднего ожидаемого значения случайной величины каких-либо последствий (как, например, доход, прибыль, затраты, проценты и т.п.); 2) критерий риска или минимизации колеблемости (вариации, изменчивости) возможного результата. Если подойти к данной проблеме ещё проще, то руководству для выбора оптимального варианта решения в условиях риска с помощью статистических оценок необходимо выбрать ту альтернативу, которая обеспечивает максимальное значение ожидаемого результата или минимальные значения стандартного отклонения и коэффициента вариации. В том случае, если нет специальных оговорок, используется преимущественно только первый критерий. Однако, как правило, в реальности приходится делать выбор из нескольких альтернатив и по двум критериям одновременно. Хотя теория принятия оптимальных решений выходит за рамки статистического метода, но она тесно с ней связана. В результате возникает необходимость решения оптимизационной двухкритериальной задачи по выбору наилучшего варианта из ряда возможных. Для этого можно воспользоваться приёмом определения оптимальности по Парето (правилом Парето). На первом этапе по полученным показателям строят график (рис. 2). Ожидаемое значение А Ожидаемое значение Т В Р С О Риск а) Однозначное решение б) Неоднозначное решение Рис. 2. Определение оптимальности по Парето Риск По оси OX откладывают уровень риска (стандартные отклонения и коэффициенты вариации), по оси OY - средние ожидаемые значения. На втором выбирают тот вариант, которому соответствует по расположению самая высшая и левая точка на графике. В первом случае имеется только одно решение (рис. 2. а) - операция А. Проблема существенно усложняется, если одни варианты обладают преимуществами по ожидаемому значению (максимальное значение), другие - по уровню риска - стандартному отклонению или коэффициенту вариации (минимальное значение) (рис. 2.б). В таком случае метод оптимальности по Парето не даёт однозначного ответа, всё зависит от склонности менеджера к риску. Если лицо, принимающее решение, склонно к риску, то оно выберет вариант Т, в противном случае - О. В таких случаях обычно необходимо провести дополнительные исследования (расчёты). 2