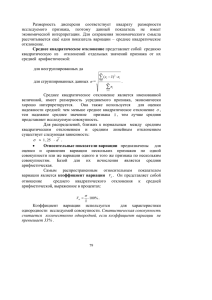

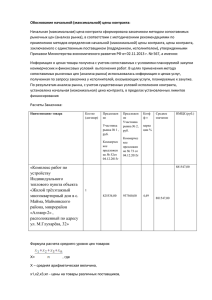

Герасина А.И. 1ФЭС. Финансовый риск-менеджмент Задачи для самостоятельного решения 2.1. Рассчитаем среднее значение прибыли для обоих проектов Для первого проекта: Сср = 10*0,65 + 6*0,35 = 8,6 (тыс. руб.) Для второго проекта: Сср = 8*0,7 + 4*0,3 = 6,8 (тыс. руб.). Исходя из рассчитанного показателя, более предпочтительным является проект 1, т.к. среднее значение получаемой прибыли по нему выше, чем по проекту 2. Однако полностью обоснованным такой вывод можно сделать лишь на основании расчета статистических показателей дисперсии, среднеквадратического отклонения и коэффициента вариации. Рассчитываем среднеквадратическое отклонение Первый проект: 𝜎1 = ((0,65 ∗ (10 − 8,6)2 + 0,35 ∗ (6 − 8,6)2 )1/2 = 2,83 тыс. руб. Второй проект: 𝜎2 = ((0,7 ∗ (8 − 6,8)2 + 0,3 ∗ (4 − 6,8)2 )1/2 = 1,83 тыс. руб. Рассчитываем коэффициент вариации Первый проект: V = 2,83/8,6 = 0,33 Второй проект: V = 1,83/6,8 = 0,27 Таким образом, к рассмотрению следует однозначно принять проект 2, т.к. все статистические показатели для него ниже, значит и колебимость результатов ниже, следовательно, и величина риска ожидается на более низком уровне. Задачи для самостоятельного решения 2.2. Заданные параметры Вероятность события Наличные поступления Проекты 0,2 Проект А 0,6 0,2 0,4 Проект Б 0,2 0,4 40 50 60 0 50 100 Обязательства – 80 млн При вложении капитала в мероприятие А: Математическое ожидание находим по формуле m = ∑xipi. Математическое ожидание M[X]. M[x] = 40*0.2 + 50*0.6 + 60*0.2 = 50 Дисперсию находим по формуле d = ∑x2ipi - M[x]2. Дисперсия D[X]. D[X] = 402*0.2 + 502*0.6 + 602*0.2 - 502 = 40 Среднее квадратическое отклонение σ(x). σ = √D[X] = √40 = 6,33 Коэффициент вариации - мера относительного разброса значений совокупности: показывает, какую долю среднего значения этой величины составляет ее средний разброс. 𝑥 6,33 V = σ = 50 = 12,65% Герасина А.И. 1ФЭС. Финансовый риск-менеджмент Поскольку v ≤ 25%, то совокупность однородна, а вариация слабая. При вложении капитала в мероприятие Б: Математическое ожидание находим по формуле m = ∑xipi. Математическое ожидание M[X]. M[x] = 0*0.4 + 50*0.2 + 100*0.4 = 50 Дисперсию находим по формуле d = ∑x2ipi - M[x]2. Дисперсия D[X]. D[X] = 02*0.4 + 502*0.2 + 1002*0.4 - 502 = 2000 Среднее квадратическое отклонение σ(x). σ = √D[X] = √2000 = 44,72 Коэффициент вариации - мера относительного разброса значений совокупности: показывает, какую долю среднего значения этой величины составляет ее средний разброс. 𝑥 44,72 V = σ = 50 = 89,44% Поскольку v>70%, то совокупность приближается к грани неоднородности, а вариация сильная. По результатам расчет следует выбрать проект 1, так как средняя прибыльность проекта такая же как у проекта 2, однако в то же время он в 7,1 раз менее рискованный, исходя из среднеквадратического отклонения. Однако не следует терять из виду представленное в условии задачи указание, что фирма имеет фиксированные платежи по долгам в 80 млн. руб. При выборе менее рискованного проекта 1 акционерное общество может преуменьшить свой долг в 90 млн. руб., но без дополнительных финансовых источников (а условием задачи они не предусмотрены) от долгов полностью не освободится. Задачи для самостоятельного решения 2.4. Если известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 25 тыс. руб. была получена в 48 случаях (вероятность 0,4), прибыль 20 тыс. руб. была получена в 36 случаях (вероятность 0,3), то среднее ожидаемое значение составит 25 тыс. руб. (25 х 0,4 + 20 х 0,3 + 30 х 0,30). Аналогично было найдено, что при вложении капитала в мероприятие Б средняя прибыль составила 30 тыс. руб. (40 х 0,3 + 30 х 0,5 + 15 х 0,2). Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и б, можно сделать вывод, что -при вложении в мероприятие а величина получаемой прибыли колеблется от 20 до 30 тыс. руб. и средняя величина составляет 25 тыс. руб.; -при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 15 до 40 тыс. руб. и средняя величина составляет 30 тыс. руб. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т. е. определить меру колеблемости возможного результата. Герасина А.И. 1ФЭС. Финансовый риск-менеджмент Колеблемость конечного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсия и среднее квадратическое отклонение. Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений. Коэффициент вариации – относительная величина. Поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике установлена следующая оценка различных значений коэффициента вариации: • до 10% - слабая колеблемость; • до 10 - 25 - умеренная колеблемость; • свыше 25% - высокая колеблемость. Расчет дисперсии, среднеквадратического отклонения и вариации при вложении капитала в мероприятия А и Б приведен ниже. При вложении капитала в мероприятие А: Математическое ожидание находим по формуле m = ∑xipi. Математическое ожидание M[X]. M[x] = 25*0.4 + 20*0.3 + 30*0.3 = 25 Дисперсию находим по формуле d = ∑x2ipi - M[x]2. Дисперсия D[X]. D[X] = 252*0.4 + 202*0.3 + 302*0.3 - 252 = 15 Среднее квадратическое отклонение σ(x). σ = √D[X] = √15 = 3,87 Коэффициент вариации - мера относительного разброса значений совокупности: показывает, какую долю среднего значения этой величины составляет ее средний разброс. 𝑥 3,87 V = σ = 25 = 15,49% Поскольку v ≤ 25%, то совокупность однородна, а вариация слабая. При вложении капитала в мероприятие Б. Математическое ожидание находим по формуле m = ∑xipi. Математическое ожидание M[X]. M[x] = 40*0.3 + 30*0.5 + 15*0.2 = 30 Дисперсию находим по формуле d = ∑x2ipi - M[x]2. Дисперсия D[X]. D[X] = 402*0.3 + 302*0.5 + 152*0.2 - 302 = 75 Среднее квадратическое отклонение σ(x). σ = √D[X] = √75 = 8,66 Коэффициент вариации - мера относительного разброса значений совокупности: показывает, какую долю среднего значения этой величины составляет ее средний разброс. 𝑥 8,66 V = σ = 30 = 28,87% Поскольку v ≥ 25%, то совокупность однородна, а вариация сильная. Герасина А.И. 1ФЭС. Финансовый риск-менеджмент Коэффициент вариации при вложении капитала в мероприятие А меньше, чем при вложении в мероприятие Б. что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие А.