Market Profile - forts-data

advertisement

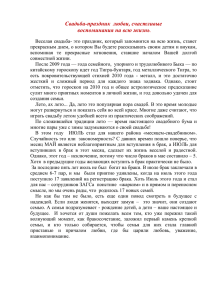

Market Profile ..................................................................................................................................1 Комментарии (46s) на запись ...............................................................................................3 Комментарии (29s) на запись .............................................................................................13 Расчет Value Area.........................................................................................................................17 Комментарии (7s) на запись ...............................................................................................18 Типы торговых дней ....................................................................................................................18 Комментарии (12s) на запись .............................................................................................19 4 типа активности ........................................................................................................................21 Типы открытия рынка (ловите момент))) .................................................................................22 Market Profile Обещал рассказать про картинку ММВБ – рассказываю. Конечно, здесь нет никакого грааля, но польза безусловно есть. Маркет профиль – гениальное и простое по своей сути изобретение одного хорошего человека Стейдмайера. Суть его в том, что обычный график показывает изменение цены в зависимости от времени по горизонтальной шкале, а маркет профиль меняет измерение взгляда и позволяет заглянуть в самое сердце происходящих процессов на рынке. Маркет профиль складывает время, проведенное ценой на определенном уровне на вертикальную шкалу. График как бы повернули на 90 градусов влево и все цены осыпались под действием силы тяжести вниз, образовав одну или несколько кучек))) Часто бывает, что это одна кучка с равномерной горкой). В этом случае, говорят о “нормальном распределении”. Посмотрим на картинку. То, что здесь изображено - НЕ маркет профиль! в классическом виде. Но общее с маркет профилем это то, что на вертикальную шкалу ссыпаны все значения индекса ММВБ за текущую сессию. Многие заметили надпись Time Distribution, которую я и не прятал.) То есть сыпем значение по временным тикам. Объемам на индексе ММВБ я не доверяю. Сразу видно, где происходила основная проторговка цены, и кто в итоге победил. Также маркет профиль очень любит работать с паттернами, связанными с зоной нормального распределения цены. Называется Value area. Нормальное распределение это где то 68%, но на картинке 70%, просто потому что так надо) POC, VAL, VAH – это термины из Market Profile POC – это Point of Control – точка максимума гистограммы, что она значит понятно. VAL и VAH это границы нормального распределения. В данном случае считается тоже по законам Маркет профиля. Как? Читайте первоисточники))). Или потом расскажу. Красная область – это зона Value Arena. Зона, где цена провела 70% всего времени или где проторговалось 70% всего вчерашнего объема. Обычно рекомендуют 2 книги. Market in Profile и Mind over Market. На русском я их не встречал .Можно еще почитать пособие на CBOT, которое там лежит бесплатно, но тоже на английском. На основании законов маркет профиля есть множество паттернов для торговли как внутри дня, так и среднесрочно. В данном случае на картинке торговался классический паттерн, который звучит так. Если цена открылась выше зоны VA вчерашнего дня, покупайте на отскоке от VAH вчерашнего дня. Все очень просто. Когда вы достаточно времени проведете в философии, которую дает маркет профиль, взгляд на рынок уже никогда не сможет быть прежним. Отсюда торчат уши всех объемщиков, волфиксеров, футпринтов и так далее. Удачи в развитии! Опубликовано Пятница 3. Июль 2009 в 13:57в рубриках:Торговать - это просто!. Вы можете оставить любые отзывы на эту записьRSS. Пинг запрещен. Понравилось?! Подпишись на e-mail обновления блога! Комментарии (46s) на запись 1. Dmitry пишет: 3. Июль, 2009 в 14:41 О сколько нам открытий чудных… А какие стандартные терминалы его строить умеют? 2. st пишет: 3. Июль, 2009 в 14:46 да прибудет с нами профиль! и профит ! )) стоить умеет ами, но сильно органиченно. Смарт там еще картинки какие то показывает, смешные )) 3. st пишет: 3. Июль, 2009 в 14:50 кстати, на счет объемов на мамбе. мне вообще не ясно, что это. Если это куча мала из входящих в него бумаг, то этот объем толком ничего и не показывает. 4. admin пишет: 3. Июль, 2009 в 14:50 Не, Смарт не умеет. Пока. Будем надеяться…. А так даже не знаю. Лучшее, что я видел это плагин TPOChart от Financial Algorithms к Ниньзе. Идеальный вариант. Но там нет Раши. 5. Booch пишет: 3. Июль, 2009 в 15:05 А почему проводите анализ ММВБ, если торгуете RTSI? Т.е. почему не анализ фьючерса? Т.е. схема такая: определить ключевые уровни на ММВБ -> определить соответствующие этим уровням котировки фьюча на индекс -> получаем ключевые уровни для фьюча. Так получается? 6. admin пишет: 3. Июль, 2009 в 15:07 то что на картинке изображен ММВБ – разве означает, что нет других картинок))) Более того, там даже есть допфункции на других картинках, которые не хотелось показывать))) 7. QQuuuuarrr пишет: 3. Июль, 2009 в 15:42 Показывайте не стесняйтесь)) 8. Dmitry пишет: 3. Июль, 2009 в 15:49 Действительно, тут все свои, чего скромничать 9. zhorzh пишет: 3. Июль, 2009 в 16:37 Лентяи, своим умом надо жить! st, не вижу чем объем хуже времени ну ладно, по объему это куча бумаг, а по времени – это не куча, или их кол-во волшебным образом преобразуется в качество? 10. Анонимно пишет: 3. Июль, 2009 в 16:56 А с помощью АРI к АД такое мона построить? 11. zhorzh пишет: 3. Июль, 2009 в 16:58 ксати, на диаграмах обычно можно фон накладывать. чели голых теток бы туда вставляли… проще было бы объяснять – при отскоке от груди входим… ..выходим 12. zhorzh пишет: 3. Июль, 2009 в 16:59 с помощью API и головы можно построить что угодно, даже матерные слова на графиках рисовать 13. st пишет: 3. Июль, 2009 в 17:08 zhorzh, я говорил именно про объем micex, что он особого смысла не имеет (да и выглядит както чудовищно ) Если просто складывать объемы входящих в индекс папирок, получается както нечестно, они ж разный вес будут иметь. Вот объем RI, например, это да, тут все понятно )) 14. драг пишет: 3. Июль, 2009 в 22:10 объемы на графиках индексов вообще, похоже, от балды рисуют. что-то стал замечать, что “палки” гистограмм как-то постоянно меняются. а тема с “профилем” напоминает чем-то выход/импульс из зоны консолидации. проще, наверное, входить на откате при формирующемся тренде. а то учености тут развели, маркет профайлы и т.д. 15. Алексей пишет: 4. Июль, 2009 в 01:02 Отрывок из книги А. Элдера “Основы биржевой торговли” про хорошего человека Стейдлмайера: “Над Чикаго высоко поднялась и звезда Питера Стейдлмайера, другого “гуру” “волшебного” метода. Он призывал последователей отбросить старые приемы биржевой игры в пользу его метода Рыночного профиля (Market Profile). Этот метод обещал раскрыть секреты спроса и предложения и дать возможность истинно верующим покупать по минимуму и продавать по максимуму. Стейдлмайер объединился со своим менеджером Кевином Коем и их регулярные семинары привлекали по 50 человек, готовых заплатить 1600 долларов за 4 дня занятий. Среди приверженцев Рыночного профиля не нашлось ярких примеров финансового успеха и отцам-основателям пришлось закрыть дело. Стейдлмайер нашел работу в брокерской фирме и продолжил совместно с Коем проводить семинары, время от времени. Как это не странно, даже в наше время глобальной коммуникации, репутация изменяется медленно. “Гуру”, чей образ в родной стране уже повержен, может успешно собирать деньги, проповедуя свою теорию за рубежом. Мое внимание к этому факту привлек “гуру”, сравнивший свою продолжающуюся популярность в Азии с тем, что происходит с теряющими популярность американскими певцами и киноактерами. Они не способны привлечь публику в США, но вполне могут заработать себе на жизнь, выступая за границей.” 16. admin пишет: 4. Июль, 2009 в 07:59 бугагага…. Элдер…. )))) о котором в Америке вообще мало кто слышал. Человек, “придумавший” торговать от больших таймфреймов к мелким)))) И Стейдлмайер, у которого CBOT (Чикагская биржа) купила патент на MP хрен знает когда и до сих пор довольны. 17. admin пишет: 4. Июль, 2009 в 08:06 советую посмотреть семинар Элдера на видео, чтобы избавиться от иллюзий) 18. noober пишет: 4. Июль, 2009 в 09:06 Ааа!… fenix, я до этого сам дошол, своим пешком)) Блин, спасибо за пост! 19. zhorzh пишет: 6. Июль, 2009 в 03:47 млять, как же меня этот Альфа-директ затрахал своей кривизной. Сидел до 6 утра выявлял его новый глюк, который раньше не встречался. Это просто пестец какое чудо криворукости: как он не может выдать из локальной базы данных сведения о заявке, которая прошла давным-давно и была только что удалена. Я просто охреневаю от этих чудес ущербности и банальной кривости. Нахрен, единcтвенное что меня останавливает от немедленного переезда на Quik это то, что борьба с глюками Альфа-директа, которая теоретически к разработке робота отношения как бы не имеет, меня настолько достала, что моральных сил на борьбу со следующим терминалом просто нет. Хотя чую что надо, ряд косяков Альфа-директа теоретически надежного решения не имеют, например обновление из робота таблиц Альфа-директа, которые вдруг перестали сами обновляться. 20. st пишет: 6. Июль, 2009 в 11:25 zhorzh, я когда в trading engine добавляю новые фичи я делаю это для квика. и только потом добавляю АД, да и то не всегда )) когда то они были чуть ли не впереди всех, теперь почти все растеряли ( у меня перманентное желание вывести оттуда деньги, но постоянно что-то останавливает. в принципе, я там в основном опционами торгую, это можно делать размеренно, не спеша )) 21. st пишет: 6. Июль, 2009 в 11:28 Элдер. гы. у него 2-3 года назад вышла книжка Entries & Exits (на русском ее нет), я ее даже (уж не знаю зачем) прочитал, даже выписывал некоторые вещи. блин, это такой олдскул (old school), что уши вянут. на дворе 21 век, а там все о том, что умерло лет 20-30 назад ) 22. zhorzh пишет: 6. Июль, 2009 в 12:01 st, а как там в Квике апи? заявки все также через файлы или все еж сделали через апи? а получение тиковых данных по апи возможно или все также через ODBC (буэээ)? st, а что ты под новыми фичами имеешь в виду? У меня в принципе в движке робота терминалозависимых вещей практически нет… Т.е. конечно используются статусы заявок из Альфы, но и те транслируются в свои внутренние коды, т.е. все общение с терминалом идет через отдельный модуль, который я уж с год, наверное, не правил. Поэтому как такой проблемы на Квик переехать нет, но как говорил, одна мысль изучать новые глюки и потом доводить напильником до ума вызывает тошноту и ужас. Т.к. на альфадиректе столько это сил и времени(и денег! ) стоило… Т.к. отладка реалтаймовых приложений это вообще, надо сказать, жесть редкостная. То что сейчас делаю, это уже отлавливаю непредвиденные ответы терминала в движке, как раз связанные со статусами заявок и данными по ним. Вот тут регулярно ченить возникает, типа например в момент удаления заявки по ней часть пройдет. 23. zhorzh пишет: 6. Июль, 2009 в 12:06 В принципе, конечно это надо было все предусмотреть на этьапе проектирования, но у меня сначала появился локальный эмулятор биржи(в котором непредвиденных ситуаций как таковых быть не могло), а потом уже я прицепил терминал, и тут возник сильный конфликт мировоззрений. А сейчас там уже полмегабайта кода и переписывать основу уже проблематично. Хотя и существенные изменения все же вносил, когда решил реализовать использовать одновременно нескольких стратегий. Сейчас вот новая задача – использовать несколько тикеров одновременно, т.к. к сожалению пока только с 1-м работает, а идеи хорошие есть. 24. st пишет: 6. Июль, 2009 в 12:33 я добавлял штуки, типа “таскаться” за рынком лимитниками пока не сожрут, с разными параметрами настройки: куда вставать, сколько ждать, куда перемещаться. robot_kipa так делал, он постоянно ставил свои заявки в пределах спреда или слегка за ним, а потом бегал за рынком, если надо было )) zhorzh, в квике есть dll-ина ,но она, по сути, повторение импорта из текстового файла. все статусы и состояние заявок получаю через odbc, там по другому никак (легальными средствами ) знаешь, все быстро, уж быстрее альфы. я изначально закладывался на торговлю несколькими тикерами, несколькими стратегиями на одном счете одновременно. те там может быть такое рубилово, что только бот знает, что реально творится на счете )) 25. st пишет: 6. Июль, 2009 в 12:39 да, в квике такого, как в альфе, получить данные с биржи, нет. там все ориентировано на управление заявками, так что тики надо тащить другими методами. dde, odbc, в прогу теханализа. дада, отстойно, можешь не говорить )) 26. zhorzh пишет: 6. Июль, 2009 в 12:44 а, ну лимитниками за рынком я давно делал… но там еще желательно за стаканом следить, у меня тогда стакан не использовался. Да, тоже пришлось вносить изменения в ядро, т.к. такие заявки стопа не предусматривают, а цена выхода рассчитывается по состоянию рынка в момент входа. интересная в принципе стратегия, если случайно против сильного движения не попасть Но заявок много, а сейчас и плата за транзакции и постоянно висеть около рынка – это значит постоянно рисковать налететь при прболемах сервера/интернета/электричества…. я читал что можно свой фейковый DDE сервер зделать, что квик будет думать что ты эксель и посылать данные тебе, имхо, вариант побыстрее ODBC. вот только пример автор перестал высылать. С ODBC я когдато пробовал давно, скорость была такая что текущая таблица изменений, которая меняется раз в секунду, скидывалась полминуты. Я поржал, попечалился и забил, сделал хитрым способом через Эксель. 27. zhorzh пишет: 6. Июль, 2009 в 12:47 вот тут было обсуждение: www. stockportal. ru/ forum/index.php?showtopic=7912&st=0 28. Denis пишет: 6. Июль, 2009 в 21:25 Ребят, а с реализацией api от алор-трейда кто-нибудь мутил? 29. Салим пишет: 6. Июль, 2009 в 21:50 кстати, да, что посоветуете апи алорровское, АД или айтиинвестовское?? 30. zhorzh пишет: 8. Июль, 2009 в 23:28 пипец, сейчас такой косяк Альфадиректа обнаружил, что я просто охренел, как можно было так угрёбищно это реализовать, это просто ваще пестец какая кривизна… Понял, от чего у меня робот раньше сглючивал, просто в голове не укладывалось, что такой косяк в принципе может быть… Это просто настолько тупо, что нет слов. Итак, есть цикл, который постоянно получает статус и размер остатка заявки. Вот его результат. Заявка: 34964898, Статус: O, ост:1.00 Заявка: 34964898, Статус: O, ост:1.00 Заявка: 34964898, Статус: O, ост:1.00 Заявка: 34964898, Статус: W, ост:0.00 Заявка: 34964898, Статус: W, ост:0.00 Заявка: 34964898, Статус: W, ост:0.00 Заявка: 34964898, Статус: W, ост:0.00 Заявка: 34964898, Статус: W, ост:0.00 Заявка: 34964898, Статус: W, ост:1.00 Заявка: 34964898, Статус: W, ост:1.00 Заявка: 34964898, Статус: W, ост:1.00 Заявка: 34964898, Статус: W, ост:1.00 Прикольно, да, в момент когда мы даем команду на удаление заявки, альфа-директ начинает выдавать что ее остаток =0, что в принципе вынуждает подумать, что в момент удаления заявка все же исполнилась. А потом снова, что остаток 1. Так что, Салим, апи АД я не посоветую 31. st пишет: 9. Июль, 2009 в 08:05 zhorzh, знаешь анекдот про ежей, которые плакали, но продалжали есть кактус ) это про тебя )) 32. zhorzh пишет: 9. Июль, 2009 в 08:26 st, много известных глюков лучше чем мало неизвестных. отладка под квик думаю может на полмесяца растянуться, в принципе это не много в сравнении с альфой, по которой этот срок пожизненный… Ладно… торжественно обязуюсь к концу месяца реализовать работу под Quik. Фуф! Давно было пора. 33. zhorzh пишет: 9. Июль, 2009 в 16:40 еще подосру на Альфа-директ Сегодня робот был в шорте перед новостями, на них фьюч дернулся вверх, сработал стоп и тут начал робот орать, я не понял. Смотрю альфа-директ – стопа в заявках нет, в сделках нет, в позициях – шорт остался. Нихрена себе думаю, че за новость, куда делся стоп. Только после того как я вручную обновил эти сраные альфадиректовские таблицы данных к которым эти недопрограммисты никак не могут приделать CRC чтобы сверять и обновлять содержимое автоматически, когда есть расхождение по содержимому – только тогда и сделки в списке появились и позиция поменялась. Млять, если уж сделали этот свой аля веб-подобный интерфейс так в первую очередь надо было озаботиться достоверностью того что отображается и то что находится на сервере. Пипец, мне таджика чтоли нанимать чтобы он F5 давил, когда алфьадирект начинает глючить? З.Ы. Я буду продолжать поливать обоснованной грязью этот кривой терминал Альфа-директ до тех пор пока они его не исправят! Во всяком случае я сэкономлю кучу времени, нервов и денег тем, кто после прочтения передумает связываться с Альфа-Банком. 34. st пишет: 9. Июль, 2009 в 16:47 zhorzh, я вот нажиманием F5 баловался, когда нужно было. без этого бот не понимал где я и кто я )) знакомо (( 35. zhorzh пишет: 9. Июль, 2009 в 17:39 st, а как ты добивался отправки F5 на отдельный control, точнее на отдельный фрейм/закладку альфадиректа и отдельное окно? 36. st пишет: 9. Июль, 2009 в 18:06 добиваться импульсом головного мозга, завтявляющий палец нашать нужную кнопку )) 37. admin пишет: 9. Июль, 2009 в 18:09 можно сказать “О – палец! Я приказываю тебе!!! Нажми, на” 38. st пишет: 9. Июль, 2009 в 18:26 да, использовал API мозга 39. zhorzh пишет: 11. Июль, 2009 в 06:32 мда, кода-то на реализацию этого Маркет профиля – 10 строчек. Дольше контролы по форме раскладывал и сейчас еще придумать какие настройки отображения делать 40. zhorzh пишет: 11. Июль, 2009 в 14:40 и еще больше времени – понять, а нахрена мне это надо? 41. zhorzh пишет: 11. Июль, 2009 в 14:44 кстати, если строить по времени и по объемам, то POC бывают сильно разные да и 68% это большая условность, почему рынок должен об эти границы упираться – непонятно, т.к. сами границы зависят отвыбора POC, а если их несколько или она сильно смещена, типа на вечерке уперлись в заявку на 3000 лотов и там торчали полчаса – вот по времени если строить, будет нехилый POC. В общем шняга пока непонятная Почитаю еще пейджер, подумаю. 42. zhorzh пишет: 12. Июль, 2009 в 00:23 Ну вот, я от долгой работы с альфа-директом тоже заразился, выявил сегодня тупой баг изза неинициализрованной переменной, и че странно кучу времени работало с нею, и только последнее время неск-ко раз ошибка вываливалась… 43. zhorzh пишет: 12. Июль, 2009 в 00:24 это я в своем роботе баг нашел, а не в альфа-директе. 44. Anj пишет: 12. Июль, 2009 в 16:58 какой софт юзаешь? 45. zhorzh пишет: 12. Июль, 2009 в 23:19 st пишет: я изначально закладывался на торговлю несколькими тикерами, несколькими стратегиями на одном счете одновременно. а я както не подумал про несколько тикеров и сейчас реально ломаю голову, как же прикрутить то… Ладно, разные стратегии одновремненно я реализовал достаточно красиво на мой взгляд, но с обработкой тиковых данных у меня несколько замороченно, а учитывая что там смесь тиковых данных и свечек, то от размышлений как это все в рамках имеющейся реализации развести на несколько тикеров я чето впадаю в ступор Вот что значит изначально не универсальное ядро. Сейчас то я соображаю как надо было бы спроектировать 46. Илья пишет: 19. Июль, 2009 в 23:50 Посмотрел на последнем месяце стратегию эту – насчет отскока от VAH/VAL при открытии цены выше/ниже. По виду – пробивает тока в путь.. Поскольку тема Профиля рынка вызвала интерес, и так как на русском информации практически нет, то буду публиковать отрывки из конспекта моего хорошего товарища Sten на русском языке. Это не перевод, а именно конспект. Лучше всего читать вместе с оригиналом книги Mind over Markets. Спасибо, Sten! Начнем. Глава 1. Уровни приобретения нового навыка. Рассматриваются на примере человека изучающего игру на пианино: 1. Новичок. Знает ноты, какие клавиши нажимать на клавиатуре и т.п. 2. Продвинутый начинающий. Играя песню снова и снова он достигает результата когда песня звучит как песня. Но он все еще видит песню как последовательность нот на странице. 3. Компетентный пианист. Видит песню как единое целое. Достигает некоторое степени эмоции и намерения в своей игре. Но он играет все еще как компьютер, механически. 4. Продвинутый. Он больше не думает о нотах как о таковых. Ноты становятся частью мышления, полагается на свою интуитивную способность выражать эмоцию на пианино. Действует на уровне подсознания. 5. Эксперт. Когда он играет инструмент становится словно продолжением его тела. Как будто музыка идет прямо из его мозга. Чувствует мелодию и эмоцию. Немногие люди в любой области способны достигнуть этого уровня. Новичок Я продолжаю публиковать конспект Sten по книге Mind Over Market. Сомневаюсь, что вы сможете научиться по этому конспекту, так как тема непростая. Чтобы немного помочь тем, кто совсем не может читать по английски, но очень хочет разобраться – держите небольшую статью на русском языке для “разогрева” и понимания основных базовых принципов. steidlmayer_interview0905_Rus Глава 2. Новичок. Рассказывается концепция аукциона. Проводится параллель между фьючерсным рынком и аукционам, когда предлагается некая цена, и если ее все считают слишком высокой, цена понижается пока не найдется первый покупатель, затем цена начинает увеличиваться, и на ажиотаже даже может превысить цену, которую изначально сочли как слишком высокой. Описываются базовые концепции Market Profile. Приводятся 6 типов торговых дней по типу профиля: ‐ Normal Day. Название на самом деле немного сбивающее с толку. Normal Day случается очень редко. Как правило Other Timeframe рано входит в рынок, устанавливается широкий Initial Balance. И потом цена колеблется туда сюда в пределах начального баланса. Два основных принципа которые будут повторяться на протяжении всей книги: • The best trades often fly in the face of the most recent market activity, • and never lose sight of the bigger picture ‐ Normal Variation of the Normal Day. Отличается от Normal Day тем что Other Timeframe вошел в рынок чуть позже. Будто вначале посмотрел на аукцион, а потом принял решение. В итоге установленный начальный баланс сильно расширяется. И после дневная активность происходит уже в рамках нового диапазона. ‐ Standard Trend Day. Есть два типа трендовых дня: Standard Trend Day и Double‐ Distribution Trend Day. Трендовый день характеризуется направленной уверенностью очевидной на протяжении всего дня. Other Timeframe контролирует рынок постоянно двигая цену практически с открытия и до закрытия в одном направлении, и это подкрепляется большими объемами. В трендовый день распродажи каждый последующий период TPO будет не превышать диапазон предыдущего TPO. Т.е. допустим буковка ‘D’ сментися ‘E’ которая будет расширять диапазон вниз не превышая хая ‘D’, в свою очередь ‘E’ сменится ‘H’ которая будет еще расширять диапазон вниз и т.п. (см. рис. 2‐ 6). Далее – оставшиеся 3 типа торговых дней по типу профиля. Удачи! Опубликовано Вторник 7. Июль 2009 в 09:14в рубриках:Профиль рынка и объемы. Вы можете оставить любые отзывы на эту записьRSS. Пинг запрещен. Понравилось?! Подпишись на e-mail обновления блога! Комментарии (29s) на запись 1. zhorzh пишет: 7. Июль, 2009 в 11:24 статейка из журнала на русском – сплошная реклама. а уж с этого “ПС: Да. (Нулевая сумма не просто связана с одним продуктом.) Представьте себе, что вы покупаете купонную облигацию и отрываете купон. Структурированные продукты разделяют эти инструменты и торгуют обеими частями. Мы будем делать то же самое.” я ваще ржу. Доразделялись уже, в 2005 году начали, а в 2008 году весь мир поимели. 2. zhorzh пишет: 7. Июль, 2009 в 11:26 Но вот что интерсно было, это узнать что рынки свой характер могут кардинально менять: “В 60-е гг. Стайдлмэйер заметил, что рынки имеют тенденцию формировать колоколообразные кривые каждый день, когда они находят эффективную цену ко времени сигнала закрытия. Он зарабатывал, продавая на дневных максимумах и покупая на дневных минимумах в предвидении внутридневного разворота тренда. Однако это «чувствительное» поведение изменилось в конце 60-х гг., когда сформировались фонды товарных фьючерсов и их управляющие в предвидении продолжения тренда начали покупать на максимумах в надежде, что они смогут продать их еще дороже. Стайдлмэйер изменил свой торговый стиль, чтобы приспособиться к изменяющейся среде, и это научило его уделять внимание настоящему, а не только использовать исторические стереотипы, чтобы предсказывать будущее.” 3. admin пишет: 7. Июль, 2009 в 11:37 я предупредил, что ничего нормального нет на русском) 4. Илларион пишет: 7. Июль, 2009 в 13:10 Раз в неделю просматриваю ваш блог, читать приятно. 5. Алексей пишет: 7. Июль, 2009 в 13:24 Феникс, а сам Sten торгует наш рынок по данной методе, и если да, то как долго и как успешно? 6. admin пишет: 7. Июль, 2009 в 13:33 вот вы любите бесполезные вопросы))) какая разница то? 7. Алексей пишет: 7. Июль, 2009 в 13:37 а в чем бесполезность вопроса? если метода не дает конкурентного преимущества трейдеру на фиг на нее заморачиваться? 8. Михаил пишет: 7. Июль, 2009 в 13:53 Феникс, всегда с удовольствием читаю твой блог, но пишу редко. Тема Маркет Профиля интересна, но правильно ли я понимаю, что вся эта таблица или гистограмма (не знаю, как точно) строится только на основе данных за прошлый день? Т.е. всего 1 торговый день? Мне кажется, это слишком мало, хотя если эта штука действительно работает- тебе большой респект. 9. st пишет: 7. Июль, 2009 в 14:01 построить распределение можно хоть за день, месяц или контракт, без разницы. вообще профиль – это просто способ представления рыночной информации. он не хороший и не плохой, он такой, каким вы сделаете его сами ) все равно, что сказать: свечные графики – отстой, они не работают. 10. admin пишет: 7. Июль, 2009 в 14:26 да, +1 к St. Профиль – это просто другой взгляд на привычную информацию. 11. amlk пишет: 7. Июль, 2009 в 15:17 Заинтересовался маркет профилем, стал собирать информацию. Нашел пару кодов для амиброкера, выложил здесь w w w .amlk.ru/forum/index.php?topic=19.0 Вечером дома буду пробовать. Если есть у кого-нибудь рабочие коды или что-то похожее – буду очень благодарен. Феникс, спасибо за блог и интересные посты! 12. archie пишет: 7. Июль, 2009 в 15:18 А если Профиль по минуткам строить, а не по тикам, как у вас, это сильно загрубляет точность? 13. st пишет: 7. Июль, 2009 в 15:44 профиль (объемный) по тикам только можно построить, какие минутки? 14. archie пишет: 7. Июль, 2009 в 15:52 Понятно спасиб, затупил я 15. zhorzh пишет: 7. Июль, 2009 в 16:34 st, а почему по минуткам нельзя? будет конечно не 1 в 1, но внешне издалека должны быть весьма схожи. Вчера стал перчитывать Ларри Вильямса “ДСКИ” в 3-й раз. Наконец-то начал бОльшую часть понимать. Обнаружил еще и новое! 16. st пишет: 7. Июль, 2009 в 16:39 zhorzh, если профиль по времени, то да, минутки особо не испортят картины. но вот считать, что объем минутной свечи равномерно “размазан” по ней – сильное искажение. знаешь, я баловался и делал профили даже минуток, они иногда очень забавно выглядят. почти весь объем минутки может находиться на одной цене, причем либо на хае, либо на лоу. но такого, что объем внутри минуты равномерен – такого почти не бывает. 17. st пишет: 7. Июль, 2009 в 16:42 в итоге, если строите профиль по объему, забудьте о времени, его там не должно быть. иначе это не будет профиль по объему, а какое-то чудище ) 18. Frodi пишет: 8. Июль, 2009 в 00:55 для объемов есть футпринт – нормальное сочетание с профилем рынка, и не надо париться и выдумывать велосипед…а если кому то реально интересна тема “профиля рынка”, то есть ветка на quoteforum.ru, ведёт “EStrader”, трейдер из США, она реально торгует по профилю – ES, почитайте ветку и многие вопросы сами отпадут…, а если что-то непонятно, то она – нормальная, расскажет. Удачи друзья, и пусть у Вас будет как можно меньше белых пятен в знаниях и опыте, а уровни расчитанные по данной методе – реально работают, особенно на фьюч по РТС!!! 19. st пишет: 8. Июль, 2009 в 08:46 Frodi – футпринт это другое. не надо его путать с профилем. футпринт на фортсе простым смертнтым не рассчитать, для этого нужны данные о направлении сделки, фортс такое не транслирует. По поводу этой пресловутой Елены скажу, что посмотрев ее видео из мегатонн пустой воды выудить ценное я смог с трудом. Она, используя профиль, очень любит объяснять историю, то, что уже было. кому это надо? успешная она или нет, в общем не важно. хотя в одном видео есть картинки ее домашнего офиса и описание места, где она живет. по нему, в общем, все понятно. 20. admin пишет: 8. Июль, 2009 в 08:49 так, давайте только личную жизнь ее не будем обсуждать)))) где она живет и какой у нее монитор. 21. st пишет: 8. Июль, 2009 в 08:52 минуту! вот это самое интересное! у тебя же блог про скандалы )) какой у нее монитор? трубка-глобус наверное )) 22. admin пишет: 8. Июль, 2009 в 08:58 Так!))) Лично я симпатизирую этой женщине. Мне она нравится. Всем бы такую энергию! Просто у некоторых начинается истерика, когда кто то говорит, о том, что планирует обучать за деньги. Я считаю, что человек имеет на это право. Не хотите – не платите. 90% есть в бесплатном доступе, просто приложите усилия, не надо только поливайку включать))) Пусть у нее будет много учеников и много денег, я не против, только за. Все, пожалуйста, не переходим на личности))) 23. st пишет: 8. Июль, 2009 в 09:05 обучение за деньги – это вообще правильно. если, конечно, обучающий человек опыта, а не просто начитался книжек. почему человек должен чем то делиться за просто так, если он на приобретение каких то навыков портатил кучу времени и денег? в мире должен быть баланс “принял” – “отдал” ) 24. admin пишет: 8. Июль, 2009 в 09:08 есть еще момент – часто человек не может обучаться бесплатно, так как он просто не оценивает полученные знания как важные) А если он платит за них штуку баксов – (за тоже самое) – то это становится писец как важно и полезно 25. Frodi пишет: 8. Июль, 2009 в 09:35 Друзья, опыт и знания – это то единственное что у нас никто не отнимет, я обучаюсь у неё почти месяц и могу сказать честно – я по другому теперь смотрю на рынок, она много времени уделяет психологии трейдера, учит читать профиль и понимать его, на её занятиях интересно, на рос.рынке я 4 года и поверьте – не новичок, но то что я получаю на её занятиях невозможно получить где либо другими способами. Она практик, а это наиболее ценно, много ситуаций мы разжевываем и пережёвываем на занятиях,….. сорри, не буду заниматься рекламой, но я очень доволен. Теперь по поводу оплаты, – она дифференцирована, оплата за несколького месяцев обучения с действующим практиком ниже почти на порядок, чем за семинары Герчика или Резвякова – это говорит о многом, деньги для неё не главное, для неё очень много значит команда единомышленников и она её создаёт, а то что она человек увлеченный и сама по себе очень интересный мы можете легко убедится при общении с ней сами… P.S. По софту, есть варианты для рос. рынка, посмотрите ветку, а то что на РТС мы чётко отрабатывем уровни ES я даже говорить не буду – убедитесь сами! 26. amlk пишет: 8. Июль, 2009 в 11:55 Frodi Для рос. рынка алор-тик увидел в ветке, но она платная (10-20$ в месяц). Интересно, есть ли бесплатный софт? (пока осилил ок. 10% ветки). 27. archie пишет: 8. Июль, 2009 в 13:54 Большой сэнкс всем за комменты и векторы куда копать. Буду дальше замниматься самообразованием. Отдельное спасибо St, фразой: “…считать, что объем минутной свечи равномерно “размазан” по ней – сильное искажение…” он ответил на мой вопрос. 28. Alex пишет: 8. Июль, 2009 в 21:16 Вот меня в маркет-профиле всегда немного смущал один нюанс. Во всех статьях (буржуйских, естественно) при построении профиля учитывается КАЖДАЯ цена в диапазоне и предполагается что по ней проходили сделки. У нас же такая ситуация складывается далеко не всегда. Так вот хотел спросить, правомерно ли строить профиль, когда периодически возникают “дырки” по 10-20 копеек (а если на какомнить гамаке, так вообще по рублю-два)? Или нужно цены как-то группировать, т. е. брать не конкретную цену, а интервал, скажем копеек в 10 на газоне? 29. admin пишет: 8. Июль, 2009 в 21:33 нет. это уголовно наказуемо)))) Расчет Value Area Поскольку все равно постоянно спрашиваете, как рассчитать Value Area, а первоисточники читать не хотите – держите картинку Опубликовано Понедельник 6. Июль 2009 в 18:33в рубриках:Без рубрики. Вы можете оставить любые отзывы на эту записьRSS. Пинг запрещен. Понравилось?! Подпишись на e-mail обновления блога! Комментарии (7s) на запись 1. Booch пишет: 9. Июль, 2009 в 11:42 Кстати, что интересно, в моем анализе, когда я еще не рассчитывал VA, уровень POC также отрабатывался ценой, как должны отрабатываться VAH&VAL. Может совпадение, не знаю.. будем дальше посмотреть. Типы торговых дней Продолжение конспекта по MOM Предыдущая часть тут Double-Distribution Trend Day. Вначале создается достаточно узкий Initial Balance. затем входит Other Timerframe, сочтя что цена стала несправедливой, и двигает цену на новый уровень, но не до конца дня и не так уверенно как в Standard Trend Day. В итоге к кону цессии образуется диапазон проторговки на новом уровне (см. рис. 2-7). Nontrend Day. Нетрендовый день случается как правило перед выходом важных экономических новостей, или праздниками. Активности на рынке почти нет, и диапазон достаточно узкий. Нетрендовый день вначале похож на трендовый, т.к. создается узкий Initial Balance. Но Other Timeframe так и не входит в рынок, и расширения диапазона не происходит. Neutral Day. На рынке присутствуют и Other Timeframe Buyer и Seller, и они не согласны между собой относительно справедливой цены. Поэтому цена ходит туда сюда, что характеризуется расширением начального диапазона в обоих направлениях. Есть два типа нейтральных дня: Neutral-center. День закрывается где-то в середине диапазона. Это характеризует недостаточную уверенность как у Buyer, так и у Seller. Neutral-extreme. День закрывается на экстремуме, что характеризует виртуальную победу той или иной стороны. Читайте далее! Value Area предыдущего дня рассматривается как наиболее свежий показатель активности сторон. Могут получиться 4 типа активности:…. Опубликовано Вторник 7. Июль 2009 в 22:04в рубриках:Профиль рынка и объемы. Вы можете оставить любые отзывы на эту записьRSS. Пинг запрещен. Понравилось?! Подпишись на e-mail обновления блога! Комментарии (12s) на запись 1. xebec пишет: 8. Июль, 2009 в 12:42 Феникс, блог становится все интересней! Не только скандалы, интриги, расследования )) Открой тайну, кто такой OtherTimeframe? 2. st пишет: 8. Июль, 2009 в 14:16 я эту книжку читал, ответчу за Феникса )) OtherTimeframe – это участники из других таймфремов. т.е. люди, входящие в рынок на интересных им уровнях, они ждут их появления, я не просто каждую минуту решают дилему, как дейтрейдеры, “куда бы ломануться” )) поэтому, как появляются другой таймфрейм, расстановка сил изменяется. 3. admin пишет: 8. Июль, 2009 в 18:48 OtherTimeframe – верно. Но не просто из других таймфреймов, а обычно имеются ввиду более старшие таймреймы. Часы, дни, недели… да, кстати – рекомендую задавать вопросы и Sten и St. Если их правильно спросить, они могут много что рассказать полезного))) 4. Игорь пишет: 9. Июль, 2009 в 22:10 OtherTimeFrame – это все те, кто работает не внутри дня, т.е. они не закрывают позицию в конце дня. Это описано и в 1 и 2 книги Далтона. 5. admin пишет: 9. Июль, 2009 в 22:21 они потому и не закрывают, что по старшим таймфреймам торгуют) 6. barnaul пишет: 10. Июль, 2009 в 14:16 добрый день! а где можно эти самые картинки видеть? я зарегистрирован все равно нет картинок… “В итоге к кону цессии образуется диапазон проторговки на новом уровне (см. рис. 2-7)”. 7. admin пишет: 10. Июль, 2009 в 14:17 надо скачать книжку MOM – я выкладывал 8. barnaul пишет: 10. Июль, 2009 в 14:18 быстрый ответ! не ожидал.. можете дать линк сейчас? 9. barnaul пишет: 10. Июль, 2009 в 14:46 вот эту книжку я только что в ослике скачал Steidlmayer , J. Peter – A New Approach to Trading Market profile могу выслать, если нужно 13Мб.. а Далтон не качается, хоть и есть емуловский линк, правда 64Мб! 10. admin пишет: 10. Июль, 2009 в 14:49 ссылка на книгу есть даже в тех постах, где ты комментил))) 11. barnaul пишет: 10. Июль, 2009 в 14:55 да тянется уже.. не заметил вчера по беглому, а сегодня только коменты там прочел спасибо хорошее дело затеял! 1,5 месяца бьюсь над профилем актуально 12. barnaul пишет: 10. Июль, 2009 в 15:15 сегодня был в финаме предлагали к ним перейти именно сегодня их сотрудник предложил мне диск с семинаром, бывшего владельца компьютерной фирмы, который начал торговать а теперь и семинары проводить я не внимательно прочел его фамилию:) листаю этот пост на первой странице 9 июля про тренинг Резвякова где-то видел я эту фамилию и именно сегодня пошел, взял в руки диск точно Основы успешных спекуляций и инвестиций на фондовом рынке! судьбоносный день жаль я не в Москве живу точно бы сходил 4 типа активности Jul. 8th, 2009 at 8:58 AM Я продолжаю публиковать конспект Sten по книге Mind Over Market. Предыдущая часть о типах дней по профилю рынка тут. Глава 3. Продвинутый начинающий. Рассматривается важность хвостов как индикатора активности Other Timeframe. Важны только хвосты длиной 2 и более буковок. Для того чтобы оценить активность Other Timeframe внутри Value Area предлагается взять POC, и посчитать общее количество TPO под и над ним (исключая хвосты). И типа соотношение суммы TPO вверху и снизу от POC отражает на данный момент активность продавцов и покупателей. Value Area предыдущего дня рассматривается как наиболее свежий показатель активности сторон. Могут получиться 4 типа активности: Initiative Buying; Initiative Selling; Responsive Buying; Responsive Selling; Initiative Buying - это активность в пределах или выше Value Area предыдущего дня. Responsive Buying - наоборот, когда покупатели реагируют на цену ниже "справедливой". Соотношение между этими штуками довольно мутное. И вроде Initiative Buying TPO-шки одновременно являются и Responsive Selling. И это одна и та же активность. Рис. 3-3 и 3-4 должны помочь разобраться. Value Area всего дня может быть охарактеризована как Initiative или Responsive. Тут опять, Initiative Buying и Responsive Selling TPO-шни приключаются выше Value Area предыдущего дня. Любая активность внутри Value Area предыдущего дня является Initiative, хотя эта информация и не несет так много уверенности о направлении. Рис. 3-5 и 3-6 иллюстируют эту концепцию. (из рисунков следует что неплохо бы разделить опять TPO-шки выше и ниже POC, и подсчитать их общее количество. Тут и выплывет сколько из них Initiative, а сколько Responsive). Типы открытия рынка (ловите момент))) Jul. 8th, 2009 at 7:20 PM Кто ждет моих постов, я свои комментарии безусловно дам по данной теме, пока просто 100% загруженность по времени, не могу уделить, сорри) С тррудом успеваю это опубликовать. Если кому то неинтересно, просто потерпите немного, скоро закончу). Многие ждали простого и чудодейственного грааля, а тут какие то непонятные термины, английская литература, черти что в общем))). Мне жаль, но халявы я не знаю. Если Вы не приложите собственных усилий (я уж не говорю о деньгах за обучение, а просто размять мозг и попытаться понять самостоятельно) - толку не будет! Но поверьте, если заставите свой ум работать - эта работа непременно окупится. Уже пошел мат от анально фиксированных анонимов в личку, значит тема действительно интересная))). Кто ленивый и до сих пор не нашел книжку, чтобы параллельно изучать первоисточник rapidshare.com/files/203759988/MOM.pdf Там найдете и картинки к конспекту Sten и гораздо больше при желании. Продолжаем! Предыдущая часть про Маркет профиль здесь. Глава 4. Компетентный "пианист". Рассматриваются 4 типа открытия рынка: - Open-Drive. Открылись, и пошли в одном направлении, цена не возвращается ниже/выше открытия. Что-то мне это напоминает. :) Такое открытие позволяет трейдеру предположить развитие Trend или Normal Variation дня. - Open-Test-Drive. Уверенности рынку не хватает чтобы двинуть в одном направлении прямо сразу с открытия. Рынок открывается, и двигается к какому-либо экстремуму, например хаю предыдущего дня, тестирует его чтобы убедиться что там больше не осталость дел, затем разворачивается, проходит открытие и продолгает движение в противоположном от открытия направлении. Такой проваленный тест как правило устанавливает один из экстремумов дня. Опять же, такое открытие позволяет трейдеру предположить развитие Trend или Normal Variation дня. - Open-Rejection-Reverse. Рынок открылся, поторговался в одном направлении, встретил противоположную активность достаточно сильную чтобы вернуть цену на уровень открытия или за него. Начальный экстремум устанавливается когда первоначальная покупка или продажа в одном направлении иссыхает. И противоположная сила начинает двигать цену к открытию. Такой день характеризуется меньшей устремленностью движения цены нежели в Open-Drive или Open-Test-Drive день. Из-за меньшей устремленности цены первоначальный экстремум удерживается только в половине случаев. - Open-Auction. На первый взгляд цена в такой день с открытия вообще не хочет двигаться. Рынок открывается, и цена топчется на месте. На самом деле все зависит от того где открылся рынок. Если он открылся в пределах диапазона предыдущего дня (и в пределах Value Area), то шансы больше на то что весь день будет ненаправленным. Если же рынок открылся за пределами диапазона предыдущего дня (и Value Area), и после открытия отстаивается, то вполне вероятно что рынок несбалансирован. А значит рынок может быть готов к сильному движению в ту или иную сторону. В такой день часто образуется Double-Distribution Trend Day. Далее... 3 типа открытия по отношению к диапазону предыдущего дня: И поверьте, вы недооцениваете то, что читаете)))) Говорю это со всей ответственностью) Это абсолютно уникальный материал на русском. Более того, на блоге стокпортала есть уникальные люди, которым можно задать вопросы по теме. Например, St и Sten. Не упускайте возможность. Но вопросы должны быть интересными, от тех, кто уже вложил свои силы в то, чтобы разобраться с азами по теме. Удачи! Effective, not efficient Не путайте эффектность и эффективность. Предыдущая часть здесь. The market is effective, not efficient., говорит нам Петр Стейдлмайер)). Как определить кто из Other Timeframe контролирует рынок, и контролирует ли: - Range Extension (множественное расширение диапазона в одном направлении). Time. Тут довольно интересно, делается вывод что чем меньше рынок провел на данном уровне, и чем быстрее цена была отвергнута, тем меньше этот ценовой уровень принимается рынком. А значит в будущем этот уровень может быть рассмотрен как поддержка/сопротивление. С другой стороны, если рынок слишком долго провел на одном ценовом уровне, этот уровень рано или поздно будет отвергнут. Excess. Рассказывается о неудачных пробоях важных ценовых уровней. Что бывает пробивают недельный лой, но под ним нет достаточного количества стопов, и интереса чтобы сгенерировать новые продажи. И цена возвращается обратно, причем в зависимости от важности ценового уровня движение может быть достаточно существенным (например если это был среднесрочный лой, и его не удалось нормально пробить, то и отскочить среднесрочно можем вверх). Рынок должен завести цену в область Excess (например сильно выше Value), чтобы узнать есть ли там интерес к торговле или нет. Т.е. это метод, которым рынок узнает где больше всего возможно провести сделок (effective, not efficient). Rotation Factor. Вводится понятие Rotation Factor – вычисляется так: смотрим получасовые свечи. Если хай свечи выше предыдущей, ему назначается число +1, если ниже, то -1. И если хаи равны, то 0. То же самое делается и для лоев. Дальше все это складывается вместе. И получается конечное число, которое характеризует кто контролирует рынок – покупатели или продавцы, т.е. в каком направлении цена старается идти (см. рис. 4-28, 4-29) (в общем-то это итак из цены видно, растут масимумы минимумы или нет). TPO-Count. Опять предлагают подсчитывать количество TPO-шек выше ниже POC. Говорят хорошо работает на фьючерсных рынках. Приводится пример как в течение дня развивается ситуация и меняется TPO-Count (см. рис. 4-33). Опубликовано Пятница 24. Июль 2009 в 11:24в рубриках:Профиль рынка и объемы. Вы можете оставить любые отзывы на эту записьRSS. Пинг запрещен. Понравилось?! Подпишись на e-mail обновления блога! Комментарии (3s) на запись 1. Dmitry пишет: 27. Июль, 2009 в 13:45 Александр, я правильно понимаю, что Вы предпочитаете анализировать мамбу, а не сам фьюч? И если да, то почему? 2. admin пишет: 27. Июль, 2009 в 13:49 не правильно. я предпочитаю фьюч на 95% 3. Dmitry пишет: 27. Июль, 2009 в 14:46 Понятно, спасибо. Просто обычно графики мамбы выкладывались в качестве иллюстраций по маркет профилю, поэтому я и подумал