ГР - краткосрочные и долгосрочные инвестиции

advertisement

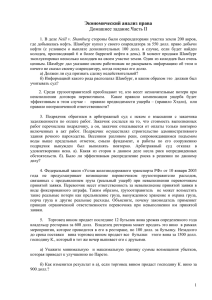

СОДЕРЖАНИЕ Введение ................................................................................................................... 3 Тема: «Краткосрочные и долгосрочные инвестиции» ........................................ 5 Заключение ............................................................................................................ 13 Список использованных источников .................................................................. 14 ВВЕДЕНИЕ Международные стандарты финансовой отчетности (International Accounting Standards – IAS) разрабатываются независимой международной организацией – Советом по международным стандартам финансовой отчетности (International Accounting Standards Board – IASB), который расположен в Лондоне. Считается, что международные стандарты финансовой отчетности являются наиболее разработанными и продвинутыми бухгалтерскими стандартами в мире. Именно поэтому во многих странах, например в Австралии, Германии и Великобритании, иностранные эмитенты могут представлять свою отчетность на биржи в соответствии не с национальными стандартами этих стран, а с международными стандартами. В других государствах, например в Канаде, Японии и США, это также допускается, однако компании, готовящие отчетность по МСФО, дополнительно должны представлять список ее отличий от отчетности, которая была бы подготовлена в соответствии с национальными стандартами этих стран. В некоторых странах (например, Чехии, странах Балтии) отчетность по МСФО должны составлять все крупные предприятия. Инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований. В связи с этим изучение предложенной темы является весьма актуальным. Цель работы – на основании литературных источников изучить краткосрочные и долгосрочные инвестиции. 3 Объектом работы является республика Беларусь. Предметом работы являются инвестиции. Задачи контрольной работы: Изучить понятие инвестиции; Изучить особенности долгосрочных инвестиции; Изучить особенности краткосрочных инвестиции. 4 ТЕМА: «КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ» Для создания и увеличения капитала необходимы вложения денежных средств — инвестиции. Инвестирование — это прогресс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции. Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение — это процесс замены изношенного основного -капитала. Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение. Валовые инвестиции — Возмещение = Чистые инвестиции Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: "проедается" имеющийся капитал. И наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех лее самых масштабах (простое воспроизводство). Согласно международным стандартам финансовой отчетности, инвестиции могут быть отнесены к краткосрочным или долгосрочным. Текущие инвестиции по своему характеру являются легко реализуемыми и рассчитаны на срок не более одного года. Долгосрочные инвестиции представляют собой инвестиции, рассчитанные на срок более одного года. Долгосрочные инвестиции, как правило, состоят из ценных бумаг других компаний, приобретенных с целью обеспечения постоянного источника дохода для инвестора. В раздел долгосрочных инвестиций в балансе не включаются ценные бумаги, приобретаемые для краткосрочных 5 операций, в связи с тем, что установленный срок погашения их составляет период менее одного года. Краткосрочные инвестиции - инвестиции, которые по своей природе легко могут быть реализованы, и в отношении которых предполагается, что их будут сохранять на срок не более одного года. Существуют различные мнения по поводу надлежащей балансовой стоимости для краткосрочных инвестиций. Некоторые придерживаются точки зрения, что для финансовой отчетности, составленных составленной по принципу фактической стоимости приобретения, в отношении инвестиций применимо общее правило меньшего из двух значений: себестоимости и возможной чистой цены продаж; а поскольку большинство краткосрочных инвестиций являются рыночными, их балансовая стоимость равняется меньшему из двух значений: себестоимости и рыночной стоимости. Сторонники этого метода определения балансовой стоимости заявляют, что он дает осмотрительную балансовую величину, и не ведет к признанию нереализованной прибыли в доходе. Они также утверждают, что случайные колебания цен на рынке ценных бумаг, которые могут изменяться в противоположную сторону, не учитываются просто как случайный результат, зависящий от выбора конкретной отчетной даты. Другие специалисты утверждают, что поскольку краткосрочные инвестиции заменителем являются денежных быстро реализуемым средств, запасом целесообразно богатств оценивать их или по справедливой стоимости, которой обычно является рыночная стоимость. Компанию обычно не волнует себестоимость таких активов, ее интересуют денежные средства, которые она могла бы получить в случае их реализации. Инвестиции отличаются от запасов, потому что они в основном могут быть проданы без особых усилий, тогда как обычно бывает нецелесообразно признавать прибыль от продажи запасов до того, как появилась уверенность в возможности такой продажи. 6 От каждой инвестиции компания может избавится - например, инвестиция в основной капитал может быть продана, а выручка от продажи реинвестирована на депозитный счет в банке без ущерба для компании - и, таким образом, ее целесообразно показывать в отчетах по рыночной стоимости. Сторонники рыночной стоимости также утверждают, что представление приобретения инвестиций позволяет в отчетах руководству по фактической признавать доход стоимости по своему усмотрению, поскольку выборочные инвестиции могут быть проданы и сразу же куплены заново, а возникающая прибыль включена в отчетах в доход, хотя подобные операции не изменяют экономического положения компании. Белорусская система учета требует, чтобы как текущие, так и долгосрочные инвестиции были представлены в балансе по стоимости их приобретения. В противоположность этому, международные стандарты учета разрешают учитывать долгосрочные инвестиции в зависимости от их характера: по себестоимости (т.е. включая расходы по приобретению, такие как брокерские и банковские комиссионные сборы, гонорары, пошлины); по переоценённой стоимости; по меньшему из двух значений: себестоимости и рыночной стоимости. В соответствии с международными стандартами учета краткосрочные инвестиции могут отражаться в балансе по рыночной стоимости или по более низкой из себестоимости и рыночной стоимости (т.е. суммы, которая будет получена в результате продажи инвестиции на фондовом рынке). Возникающая в результате такой оценки прибыль (убыток) должна быть отражена в отчете о прибылях и убытках. В случае снижения стоимости долгосрочного вложения, которое по оценкам не является кратковременным, его балансовая стоимость уменьшается. Такое снижение стоимости долгосрочных инвестиций, за исключением временного снижения, отражается в отчете о прибылях и 7 убытках. Увеличение балансовой стоимости долгосрочных инвестиций, возникающее в результате переоценки долгосрочных инвестиций, должно быть отнесено на кредит счета изменения стоимости инвестиций в результате переоценки в разделе акционерный капитал. В той степени, в которой снижение стоимости инвестиций компенсирует предыдущее увеличение стоимости той же инвестиции, которое было отнесено на кредит счета изменения стоимости инвестиций в результате переоценки и в последствии не было сторнировано, это снижение учитывается на счете изменения стоимости инвестиций в результате переоценки. Во всех прочих случаях снижение балансовой стоимости должно быть отражено как расход. Согласно IAS, следующая информация должна быть предоставлена по долгосрочным вложениям: 1. Учетная политика, выбранная для определения балансовой стоимости инвестиций и учета переоценки при реализации переоцененных инвестиций 2. Суммы процентного дохода, роялти, дивидендов и ренты, включенные в доходы 3. Рыночная стоимость инвестиций, если они проводятся в учете как долгосрочные инвестиции, но не учитываются по рыночной стоимости 4. Существенные ограничения на возможную реализацию инвестиций или перечисление дохода или выручки от реализации 5. Для долгосрочных инвестиций, учитываемых по переоцененной стоимости: политика определения периодичности переоценок, дата последней переоценки, база переоценки и сведения о том, привлекался ли независимый оценщик 6. Движение по счету результатов переоценки долгосрочных вложений в течение периода и характер такого движения 7. Все риски, связанные с потенциальными изменениями при будущей переоценке 8 8. Любая информация по значительной доле участия (свыше 10 %) в акционерном капитале других компаний. Для решения вопроса об эффективности инвестирования необходимо сравнить издержки, связанные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления. В случае использования заемных средств необходимо сравнить внутреннюю норму окупаемости (r) и ссудный процент (i). Предельная чистая окупаемость инвестиций представляет собой разницу между предельной внутренней окупаемостью инвестиций и ставкой ссудного процента (r - i). Прибыль от инвестиций будет максимальной, когда r = i. Проиллюстрируем это на примере (см. табл. 1). прибыль, долл. Предельная долл. инвестиций, Предельный доход с долл. производства, Предельные издержки долл. хранения, Предельные издержки долл. Предельный % с капитала, долл. на), долл. Предельные инвестиции, инвестиции (стоимость ви- Общие литров вина Количество Таблица 1 - Величина и отдача инвестиций сроком на 1 год 200 1000 1000 100 50 1150 1200 50 400 2000 1000 100 75 1175 1200 25 600 3000 1000 100 100 1200 1200 0 800 4000 1000 100 120 1225 1200 -25 1000 5000 1000 100 150 1250 1200 i -50 Допустим, фирма занимается хранением вина При увеличении объемов хранения предельные издержки возрастают на 25 долл. на каждые 200 литров вина Общие капиталовложения на покупку вина при увеличении масштабов хранения растут на 1000 долл. на каждые 200 литров вина. Ставка процента равна 10% Если предельный доход с инвестиций одинаков и равен 1200 долл., предельные издержки хранения 200 литров вина составят 1150 долл., а 9 предельная прибыль 1200 - 1150 = 50 долл. Предельные издержки 400 литров составляют соответственно 1175 долл. и 25 долл. Прибыль максимизируется, когда MR = МС, т е. при хранении 600 литров вина. Если на оси абсцисс отложить количество литров вина, а на оси ординат — предельные издержки и предельный доход, то предельный доход будет параллелен оси абсцисс и равен 1200 долл. (рис. 1). Рисунок 1 - Краткосрочные инвестиции, определение оптимального объема Таблица 2 - Предельная норма окупаемости инвестиций сроком на 1 год Количество Предельная норма Ставка ссудного Предельная чистая вина (л) окупаемости, % процента, % окупаемость инвестиций, % 200 15 10 5 400 12,5 10 2,5 600 10 10 0 800 7,5 10 -2,5 1000 5 10 -5 Предельные издержки возрастают с ростом масштабов хранения, поэтому кривая имеет положительный наклон. В точке пересечения кривой предельных издержек с линией предельного оптимальные объемы хранения вина: 600 литров. 10 дохода определяются Сравнение внутренней нормы окупаемости с ссудным процентом представлено в таблице 2. С ростом масштабов хранения предельная норма окупаемости падает с 15 до 5% Прибыль от инвестиций максимизируется при условии r = i, т. е. при хранении 600 литров. Проиллюстрируем это графиком (рис. 2). Отложим на оси абсцисс количество литров вина, а на оси ординат — предельную норму окупаемости капиталовложений и ссудный процент. Ставка ссудного процента постоянна и равна 10%, поэтому представляет собой прямую, параллельную оси абсцисс. Предельная норма окупаемости в отличие от процента зависит от количества хранимого вина и понижается с ростом масштабов производства Она определяет спрос на инвестиции. Инвестиции выгодны при r>i Прибыль максимизируется в точке, когда фирма осуществляет хранение 600 литров вина. На графике (см. рис. 2) наглядно демонстрируется тот факт, что чем выше рыночная ставка процента, тем на меньшее количество заемных средств существует спрос. И наоборот, понижение ставки процента создает благоприятные предпосылки для расширения инвестиционного спроса Рисунок 2 - Динамика предельной нормы окупаемости и ставка ссудного процента Большинство инвестиций носит долгосрочный характер. Это, прежде всего инвестиции в основной капитал Полезный срок службы основного капитала — период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать ее издержки). 11 Для расчета прибыли от долгосрочных вложений капитала фирма должна, во-первых, определить полезный срок службы основного капитала и, во-вторых, рассчитать ежегодную надбавку к доходам от эксплуатации основных фондов. Допустим, что I — предельная стоимость инвестиций, R — предельный вклад инвестиций в увеличение дохода (или сокращение издержек) в j-й год службы. Тогда предельную окупаемость капитальных вложений для первого года можно подсчитать по формуле 1(1 + r) = R. Допустим, предельная стоимость капитальных вложений равна 100 млн. рублей, внутренняя норма окупаемости — 40%. Тогда предельный вклад в увеличение дохода первого года составит: 1(1+ r) = = 100(1 + 0,4) = 140 млн. рублей. Если ставка ссудного процента равна 10%, то чистая окупаемость составит: r - i = 40 - 10 = 30%. Соответственно для второго года" 1(1+ r) (1+ r) = R2. В нашем примере 100(1+ 0,4)2 = 196 млн. руб. Поэтому стоимость однолетней инвестиции года составит: а двухлетней соответственно: Для п лет стоимость приобретенного капитала будет равна: 12 ЗАКЛЮЧЕНИЕ На основании изученного материала необходимо сделать следующие выводы: 1. Инвестирование — это прогресс создания или пополнения запаса капитала. 2. Согласно международным стандартам финансовой отчетности, инвестиции могут быть отнесены к краткосрочным или долгосрочным. 3. Долгосрочные инвестиции, как правило, состоят из ценных бумаг других компаний, приобретенных с целью обеспечения постоянного источника дохода для инвестора. 4. Краткосрочные инвестиции - инвестиции, которые по своей природе легко могут быть реализованы, и в отношении которых предполагается, что их будут сохранять на срок не более одного года. 5. Инвестиции отличаются от запасов, потому что они в основном могут быть проданы без особых усилий, тогда как обычно бывает нецелесообразно признавать прибыль от продажи запасов до того, как появилась уверенность в возможности такой продажи. 13 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Барабанов А. Международные стандарты финансовой отчетности – Обзор. 2. [http://www.cfin.ru/ias/overview.shtml] 3. Бартошевич С. Заколдованный круг? // Советская Белоруссия. - №211 (21877), Среда 12 ноября 2003 г. 4. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. – М.: Финансы и статистика, 2002. – 623 с. 5. Карлин, Томас П. Анализ финансовой отчетности. – М.: 1998. – 411 с. 6. Малькова Т.Н. Теория и практика международного бухгалтерского учёта. СПб: Бизнес-пресса, 2001. 7. Международные стандарты бухгалтерского учета. Пер. с англ. Комитет по международным стандартам бухгалтерского учета. Лондон, 1994. 8. МСФО: основные положения. [http://expertm.ru/msfo.htm] 9. Налоговый Кодекс Республики Беларусь. Общая часть: Кодекс Республики Беларусь от 19 декабря 2002 г. №166-З // Национальный реестр правовых актов Республики Беларусь. – 2003. – №4. – 2/920. 10.Николаева О., Шишкова Т. Международные стандарты финансовой отчетности. – Мн.: «Эдиториал», 2005. – 240с. 14