АНАЛИЗ ЗАТРАТ НА КАЧЕСТВО ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

advertisement

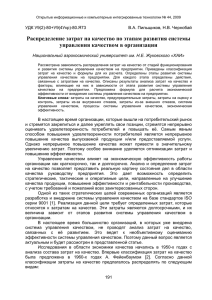

АНАЛИЗ ЗАТРАТ НА КАЧЕСТВО ПРОДУКЦИИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ Конивец Екатерина Александровна КазНУ имени аль-Фараби, ВШЭиБ Экономика, студентка4го курса Научный руководитель Мухамедиев Булат Минтаевич профессор Внастоящее время предприятия, функционирующие в условиях рыночной экономики, сталкиваются с постоянно возрастающими требованиями к качеству производимых товаров и услуг. Естественной реакцией производителей будет планомерное увеличение как количества производимых товаров и услуг, так и обеспечение спроса. В противном случае возрастает риск понести внушительные убытки из-за неудовлетворительного качества товаров и услуг и потерять покупателей, которым станет более выгодно приобретать товары конкурентов. Одним из наиболее эффективных мер повышения качества продукции является учет и анализ данных о затратах на качество. Данные мероприятия позволяют более точно оценивать эффективность и результативность системы управления качеством продукции в плане снижения потерь и определить пути ее совершенствования. Объектом исследования определено предприятие пищевой промышленности по производству и выпуску колбасных изделий. Целью анализа информации о затратах на качество продукции на предприятии является оценка продуктивности системы управления качества продукции с точки зрения потери и прибыли для предприятия, а так же определение направлений для улучшения функционирования системы управления качеством продукции. Затраты на качество – это затраты, которые необходимо понести, чтобы обеспечить удовлетворенность потребителя продукцией (услугами). Существует несколько классификаций затрат на качество. Самый известный из них – подход Джурана-Фейгенбаума. В соответствии с этим подходом затраты подразделяются на четыре категории: 1) затраты на предупредительные мероприятия – это затраты на предотвращение самой возможности возникновения дефектов, т. е. затраты, направленные на снижение или полное предотвращение возможности появления дефектов или потерь; 2) затраты на контроль – затраты на определение и подтверждение достигнутого уровня качества; 3) внутренние потери (затраты на внутренние дефекты) – затраты, понесенные внутри организации (т. е. до того, как продукт был продан потребителю), когда запланированный уровень качества не достигнут; 4) внешние потери (затраты на внешние дефекты) – затраты, понесенные вне организации (т. е. после того, как продукт был продан потребителю), когда запланированный уровень качества не достигнут. Сумма всех этих затрат дает общие затраты на качество [1]. Для корректного сравнения состава затрат на качество продукции предприятия было произведено объединение затрат на предупредительные мероприятия и затрат на контроль в одну группу затрат на соответствие, а внутренние потери и внешние потери в группу затрат на несоответствие. Изучив динамику затрат на качество исследуемого предприятия за 2010–2014-й гг., можно отметить их рост в течение исследуемого периода (см. рис. 1). Затраты на качество продукции 30,000,000 25,000,000 20,000,000 15,000,000 10,000,000 5,000,000 0 Затраты, тг 2010 2011 2012 2013 2014 22,112,743 23,167,059 24,462,423 25,416,071 26,781,054 Рис. 1. Динамика роста затрат на качество на предприятии за 2010-2014 гг. * Составлено автором на основе данных предприятия За указанный период темп прироста затрат на предприятии по отношению к базовому 2010 году составил 4,8%, 10,6 %, 14,9 % и 21,1 % соответственно. Увеличение общей суммы затрат на качество было обусловлено преимущественно ростом затрат на соответствие качества выпускаемой продукции. Эталонной структурой затрат на качество может рассматриваться структура вида[2]: 50% – затраты на предупредительные мероприятия; 40% – затраты на оценку; 10% – затраты на устранениевнутренних и внешних дефектов. На рис. 2 представлена фактическая структура затрат на качество продукции исследуемого предприятия. На нем отчетливо видно, что предупредительные затраты занимают наименьший удельный вес в общей доле затрат на качество продукции. Предупредительные мероприятия занимаютособоеместо среди всех затрат, т.к. обеспечивают снижение рисков ухудшения качества выпускаемой продукции и потерь от брака и устранения несоответствий. Эффективность предупредительных мероприятий в большей мере обусловливает эффективность функционирования системы управления качества в целом. Структура затрат на качество продукции 100.00% 80.00% 60.00% 40.00% 20.00% 0.00% 2010 Затраты на 51.00% несоответствие Затраты на соответствие 49.00% 2011 2012 2013 2014 48.20% 44.00% 24.40% 22.30% 51.80% 56.00% 75.60% 77.70% Рис. 2. Структура затрат на качество предприятия (%) * Составлено автором на основе данных предприятия Для выявления существующей взаимосвязи между группами внутри структуры затрат был использован метод корреляционно-регрессионного анализа. Уравнение регрессии имеет следующий исходный вид [3]: yi a bxi i , i 1, n , (1) где, yi – результативный показатель для i-го наблюдения, в качестве которого рассматривался показатель затрат на несоответствия (тг.); a – постоянный коэффициент; xi – переменная для i-го наблюдения, оказывающая влияние на yi , в качестве которой рассматривался показатель затрат соответствие (тг.); b – коэффициент регрессии, характеризующий изменение yi при увеличении xi на единицу; i – остатки регрессионной модели; n – число наблюдений[5]. Показателем связи между переменными является коэффициент детерминации (R 2). В общем случае чем ближе значение R2к единице, тем более объяснима зависимость соответствующих переменных. Если значение b меньше 0, то связь является обратной, а если значение b больше 0, то связь между yи x является прямой [4]. В результате были построены зависимости величины затрат на несоответствие (несоотв.) от величины затрат на соответствие (соотв). В табл. 1 между переменными уравнения существует обратная зависимость, т.е. в результате роста затрат на соответствие происходит снижение затрат несоответствие. При этом значение R2 свидетельствует о существенной связи между показателями. Данные таблицыпоказывают, что все регрессионные уравнения являются статистически значимыми инадежными, следовательно, могут использоваться для прогнозирования в процессе обоснования и принятия управленческих решений. Для оценки достоверности модели были качественно проанализированы по ряду обязательных критериев [6]. Таблица 1. Критерий оценки. Допустимые значения R-квадрат F-критерий t-критерий p-значения 0,5-0,7 – связь Фишера для Стьюдента p<0,05 умеренная уравнения в tфакт>tтабл 0,7-0,9 – связь целом сильная Fфакт>Fтабл Обоснование значения Переменные Гипотеза о Статистическая p-значения для уравнения случайной значимость коэффициенто находятся в природе коэффициентов в меньше 0,05. тесной оцениваемых уравнения Эти статистической характеристик регрессии коэффициенты связи отклоняется и доказана можно считать признается их не нулевыми статистическая надежность и значимость yнесоотв.=18379323,8 0,9505 57,59888> ta(факт)=14,5 p-знач.для Значение регрессии модели 0,6хсоотв 0,004746 tb(факт)=-7,59 t(табл)=3,18 a=0,0007 p-знач.для b=0,0047 * Составлено автором на основе данных предприятия Значение коэффициента b в уравнении табл. 1 свидетельствует о важности разработки системы предупредительных мероприятий дляпредприятии, т.к. отдача от каждого тенге затрат на предупредительные мероприятия в виде снижения затрат на доработку и устранение несоответствий является существенной, 0,6 тг для исследуемого предприятия. Данное исследование позволяет сформулировать для предприятия некоторые рекомендации. Наиболее важным среди них является повышение точности весового оборудования, посредством более тонкой калибровки, а так же повышение количества работников с более высокой квалификацией в их общейдоле на всем предприятии.Все данные действия позволяют существенно снизить ошибки на стадии производства продуктов и при принятии управленческих решений. Список литературных источников 1. Байда Е.А. Экономика качества: учебное пособие. - Омск: СибАДИ. – 2009. с. 19. http://bek.sibadi.org/fulltext/ED1974.pdf 2. Серегин В.Э., Герасимова Е.Б. Экономический анализ процедур управления затратами на качество продукции промышленного предприятия: монография. Тамбов: изд-воТамб. гос. техн. ун-та, 2009. с. 11.http://window.edu.ru/resource/392/68392/files/seregin_h.pdf 3. Б.М. Мухамедиев Эконометрика и эконометрическое прогнозирование: учебное пособие. – Алматы: «Қазақ университетi». – 2007. с. 65-67. 4. Бородич С.А. Вводный курс эконометрики: Учебное пособие - Мн.: БГУ,. 2000. с. 132. 5. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов / Под ред. проф. Н.Ш. Кремера. – М.: ЮНИТИ-ДАНА, 2002. – с. 58. 6. Гореева Н.М., Демидова Л.Н., Клизогуб Л.М. и др. Эконометрика: учеб.пособие в схемах и таблицах / под ред. С.А. Ореховой. М.: Эксмо, 2008. 224 с.