бух. отчетность

advertisement

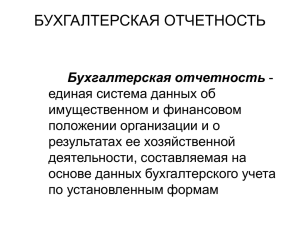

Бухгалтерская отчетность - свод взаимосвязанных показателей, представляемых соответствующим образом утвержденных формах, итогов работы предприятия за истекший отчетный период. Требования предъявляемые к бухгалтерской отчетности Достоверность Экономичность Своевременность Целостность Простота Проверяемость Сравнимость Публичность Состав бухгалтерской отчетности Бухгалтерская отчетность состоит из взаимосвязанных форм, образующих единую систему информации о финансовом состоянии организации. При составлении бухгалтерской отчетности необходимо использование следующих нормативных документов, определяющих порядок ведения бухгалтерского учета в организациях: - бухгалтерский баланс - форма № 1; - отчет о прибылях и убытках - форма № 2; - отчет об изменениях капитала - форма № 3; - отчет о движении денежных средств - форма № 4; - приложение к бухгалтерскому балансу - форма № 5; - пояснительную записку; - отчет о целевом использовании полученных средств (форма №6) - для общественных организаций и объединений. Форма №1 и Форма №2 В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. Промежуточная бухгалтерская отчетность включает: - форму № 1 «Бухгалтерский баланс»; - форму № 2 «Отчет о прибылях и убытках». Бухгалтерский баланс (форма №1) является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды: - о прибыли (убытках) от продажи товаров, продукции, работ услуг; - об операционных доходах и расходах с выделением процентов к получению и уплате; - о внереализационных доходах и расходах о чистой(нераспределенной) прибыли (убытках) отчетного периода. Форма № 3 Отчет об изменениях капитала (форма №3) состоит из четырех разделов и справки. I «Капитал» II « Резервы предстоящих расходов» III « Оценочные резервы» IV «Изменение капитала» «Справка» Форма № 4 С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов: - Остаток денежных средств на начало года; - Поступило денежных средств - всего и в том числе по видам поступлений; - Направлено денежных средств - всего и в том числе по направлениям расходов; - Остаток денежных средств на конец отчетного периода. Форма №5 и Форма № 6 Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов: 1 «Движение заемных средств» 2 «Дебиторская и кредиторская задолженность» 3 «Амортизируемое имущество» 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений» 5 «Финансовые вложения» 6 «Расходы по обычным видам деятельности» 7 «Социальные показатели» Отчет о целевом использовании полученных средств (форма № 6) содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по из видам и об остатке средств на конец года. Бухгалтерскую отчетность обязаны предоставлять в налоговые органы все организации в не зависимости от организационноправовой формы и формы собственности. Бухгалтерская отчетность формируется и сдается в налоговые органы по состоянию на следующие даты календарного года: на 01 апреля, то есть за первый квартал отчетного года; на 01 июля, то есть за первое полугодие отчетного года; на 01 октября, то есть за девять месяцев отчетного года; на 01 января, то есть за отчетный год. Отчетным периодом признается год. Бухгалтерская отчетность, сдаваемая на 01.04, 01.07 и на 01.10, считается промежуточной. Консолидация - обобщение коммерческих и финансовых результатов группы предприятий, рассматриваемых в качестве единой хозяйственной единицы. Целью консолидированной бухгалтерской отчетности является показать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная потребность составления консолидированных отчетов - элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы. Таким образом, консолидированная отчетность составляется несколькими собственниками по совместно контролируемому имуществу. Международные стандарты финансовой отчетности (МСФО) — совокупность общепринятых правил квалификации, признания, оценки и раскрытия хозяйственных операций и финансовых показателей для составления финансовой отчетности хозяйствующими субъектами большинства стран мира. Основная задача МСФО, — унификация порядка оценки активов и обязательств и надлежащего раскрытия соответствующей информации. МСФО состоит из предисловий к положениям по МСФО, принципов подготовки и представления финансовой отчетности, стандартов и разъяснений (интерпретаций) к ним.