Доклад: «Энергоэффективность: принципы новой модели

advertisement

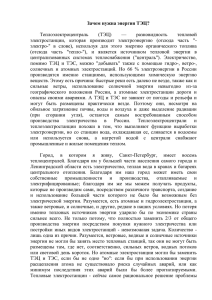

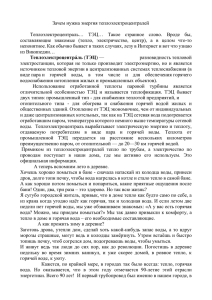

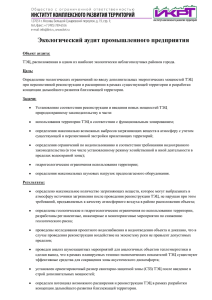

Краткая характеристика энергоактивов «Сибирской генерирующей компании» В структуру энергоактивов «Сибирской генерирующей компании» входят 17 электростанций «Кузбассэнерго» и «Енисейской ТГК (ТГК-13», обеспечивающие энерго- и теплоснабжение в Кузбассе, Хакасии , Красноярском крае и Алтайском крае с общей численностью населения свыше 9 млн. человек. Общая установленная электрическая мощность – 7030 МВт. Общая установленная тепловая мощность – 16 тыс. Гкал/ч. Расположение энергоактивов «Сибирской генерирующей компании» Инвестиционная программа Кузбассэнерго и ТГК-13 по ДПМ в 2009-2014 гг. (МВт) Уст. мощность ТЭС Сибири ТЭС в составе Кузбассэнерго, ТГК-13 Омск ТГК-12, ТГК-13: 27% 10 проектов с суммарной мощность - 1830 МВт Инвестиции: более 80 млрд. руб. Прочие 73% 765 Томск Новосибирск Барнаул 1830 Красноярск Кемерово 415 100 Абакан Кызыл Иркутск Улан-Удэ Чита 365 185 0 2009 2010 2011 2012 2013 2014 Всего 1 Рынок мощности был ключевым элементом реформы электроэнергетики Отклонения от первоначальных обещаний инвесторам в ходе реформы электроэнергетики* Обещания инвесторам 1.Одновременно отбираются старые и новые мощности, цена определяется по наиболее дорогой заявке 2. Финансирование отдельных проектов по механизму гарантированных инвестиций 3. Рынок должен гарантировать окупаемость инвестиций Изменение ожидаемого роста одноставочной цены на энергию (цент/кВтч) Реальное положение 1. Раздельный отбор новой и старой мощности. «Реальноновая» мощность оплачивается по ценам выше старой. 2. Цены на старую мощность ограничены предельными уровнями, которые ниже, чем необходимо для поддержания оборудования в работоспособном состоянии. Изменение стоимости ген. компаний, USD/кВт 675 10 8 6 290 4 2 0 Сценарные условия РАО ЕЭС Сценарные условия РАО ЕЭС Текущие ожидания рынка Текущие рыночные котировки Обещанные темпы либерализации рынка мощности Фактические темпы либерализации рынка мощности 100% 100% 80% 80% 60% 60% 40% 40% 20% 20% 0% 0% '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 *Источники: •Федеральный закон об электроэнергетике •Сценарные условия развития элетроэнергетики •Программа «5+5» •Постановление правительства «О правилах оптового рынка электрической энергии (мощности) переходного периода •Выступления представителей РАО ЕЭС ? ? ? ?? '06 '07 '08 '09 '10 '11 '12 '13 Регулируемые тарифы Свободные цены '14 '15 2 Уровень рентабельности тепловых генерирующих компаний самый низкий в отрасли Рентабельность по чистой прибыли USD/кВт. XX Среднегодовые темпы роста 2007-2010 гг. Установленная мощность ГВТ 159 Выработка 2009 г. млрд. кВтч Русгидро; 21 28% Русгидро; 67 АЭС; 23 АЭС; 163 112 89 50 47 40 26% ТЭС; 135 ТЭС; 547 Установленная мощность ГВТ Оценка чистой прибыли 2010 г. млрд. USD 26 13 9 8 15 2007 2008 2009 Русгидро Росэнергоатом 3,7 11 135 8% 2010 ТЭС * Данные по Русгидро приведены с поправкой на эффекты от переоценки финансовых вложений. Данные по Росэнергоатому приведены с поправкой на резерв в части кап. вложений по Постановлению Правительства РФ №68 от 30.01.2002 ** Приведены данные по ценовым зонам 1,3 23 21 АЭС Русгидро ТЭС АЭС Русгидро 1,5 ТЭС 3 Сравнение эффективности выработки тепла и электроэнергии на ТЭЦ и на ГРЭС+котельная Раздельная выработка электро- и теплоэнергии 58 ед. топливо КЭС 127 ед.топливо 69 ед. топливо Комбинированная выработка электро- и теплоэнергии 20 ед. э/э КПД=35% КПД=80% Котель ная ТЭЦ 100 ед.топливо 55 ед. тепло Общий КПД=59% Общий КПД=75% в последние годы наблюдается увеличение выработки тепла на котельных и снижение на ТЭЦ. следствие нерациональнго ценообразования. если все оставить как есть, то в ТЭЦ исчезнут, а их место займут ГРЭС и котельные Снижение энергоэффективности России. Принципы новой модели Создать модель отношений в отрасли со следующими принципами: Более эффективный игрок должен зарабатывать большую маржу, чем менее эффективный. Система ценообразования в тепле: 1) устранение перекрестки между теплом и энергией; 2) максимальное сближение ТЭЦ и котельных по уровню цен на тепло; 3) эффективность от реализации инвестиционных проектов остается на том участнике, кто эти проекты делает. Продажа энергии и мощности происходит по свободным ценам, максимально защищенным от регулятивных действий извне (основа этого – свободные двусторонние договоры купли-продажи (СД)). 5 Новый рынок – 1-ый этап Цель 1-ого этапа – легализовать существующую перекрестку в электроэнергии Пилотный проект – Сибирь. В случае успеха распространение на всю страну Потом переход к новому рынку Постоянные затраты, учитываемые в тарифе на тепло руб/Гкал ТЭЦ Котельная Сегодня Сегодня Сегодня 1 После После ликвидации ликвидации перекрестки перекрестки 2 - Субсидии (если не хватает тарифа) Тариф на мощность ТЭЦ тыс. руб/МВт/мес (ТЭЦ становятся конкурентносопосбными с ГРЭС) ТЭЦ ГРЭС 1 Сегодня После 2 ликвидации перекрестки -Часть равная разности УПЗ котельной и ТЭЦ в тепле, сначала выделяется и платится в электрике, потом уходит в тепло ТЭЦ – двухставочный тариф на тепло: переменная = топливо, постоянная = постоянные затраты альтернативной котельной (постепенный перенос из электрики в тепло, субсидии из бюджета) Для потребителя – расходы на тепло = % от среднего дохода по региону, вводится социальная норма (есть обязательные субсидии, если тариф выше % по доходу). 6 Новый рынок – 2-ой этап Переход на конкуренцию преимущественно по одноставочным ценам Основной объем (~70-80%) должен продавать через свободные договоры на э/э и мощность (СД) между поставщиками и покупателями Свободные договоры - Биржа - стандартные контракты (база, пик, полупик) - объемы купленные по СД можно перепродать по СД, или на рынках (см. ниже) - У поставщиков стимулы заключить СД, т.к. нет гарантии продажи всей мощности - у потребителей – не купишь по СД, на рынках можешь купить дороже РСВ и БР • объединение Первой и Второй ценовой зоне в единую зону при торговле на РСВ • снижение объемов обязательного ценопринимания, а при достижении объемов СД в 60-70% полный отказ от этого ценопринимания Постф. оплата мощности • оплачивается только та мощность, которая была нужна в соотв. месяце и не продана по СД (= Фактический пик минус объемы по СД, все другая мощность не оплачивается) • Поставщик получает по цене в заявке • Покупатель платит по средневзвешенной цене Торговля резервом мощности • закупает СО в начале каждого месяца • Резерв = Плановый пик*планов. коэфф. резервирования минус фактический пик • потребители с СД платят за резерв с коэфф. 1 к цене или не платят вовсе (если по СД кроме мощности они купили также и свой резерв) • потребители без СД платят за резерв с коэфф. 3 к цене 7