ДОСЛІДЖЕННЯ СИСТЕМИ ЦІНОУТВОРЕННЯ В УМОВАХ ПАТ «НКМЗ» ТА РОЗРОБКА ПРОПОЗИЦІЙ З

advertisement

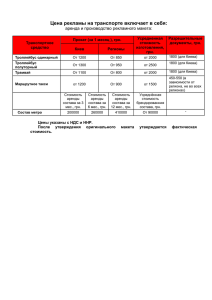

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ ДОНБАСЬКА ДЕРЖАВНА МАШИНОБУДІВНА АКАДЕМІЯ ДЕМОНСТРАЦІЙНИЙ МАТЕРІАЛ до дипломної роботи магістра спеціальності 8.03050401 Економіка підприємства ШМІДОВОЇ ВІКТОРІЇ АРКАДІЇВНИ ДОСЛІДЖЕННЯ СИСТЕМИ ЦІНОУТВОРЕННЯ В УМОВАХ ПАТ «НКМЗ» ТА РОЗРОБКА ПРОПОЗИЦІЙ З УДОСКОНАЛЕННЯ МЕТОДИКИ ВИЗНАЧЕННЯ ЦІНИ Науковий керівник: Шимко О.В. к.т.н., доцент Постановка проблемы: В условиях рынка ценообразование является весьма сложным процессом и подвержено влиянию многих факторов. Еще недавно решения по ценам принимались исходя из издержек производства и рентабельности, но годы экономических реформ на Украине коренным образом изменили состояние дел: инфляция, рост цен на сырье и материалы, обострение конкуренции, снижение покупательской способности из-за отсутствия “живых денег” - это усилило роль ценообразования. Для отечественных предприятий ценообразование - не всегда понятная сфера деятельности, поскольку большинство руководителей и экономистов не имеют необходимых теоретических и практических знаний сложного механизма рыночного ценообразования. В результате они зачастую допускают серьезные просчеты при установлении цен, что немедленно сказывается на конечных финансовых результатах, ведет в ряде случаев к существенным убыткам, а иногда и к банкротству. Правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии составляют компоненты успешной деятельности любого предприятия в жестких условиях рыночных отношений. Цель магистерской работы состоит в исследовании системы ценообразования в условиях ПАО «НКМЗ» и разработке конструктивных предложений по совершенствованию методики ценообразования на продукцию единичного производства. Объектом исследования является ПАО «НКМЗ», в котором осуществляется изготовление клети универсальной RR2+E2. В соответствии с поставленной целью в магистерской работе решены следующие взаимосвязанные задачи теоретического и прикладного характера: Рассмотрены схемы ценообразования различными методами; Изучены особенности ценообразования с применением затратных методов расчёта цены; Изучены особенности ценообразования с применением доходных методов расчёта цены; Изучены особенности ценообразования с применением параметрических методов расчёта цены; Изучена методика анализа методов ценообразования; Рассмотрен механизм формирования цены с использованием попередельного метода, метода обратного калькулирования и метода «Директ-костинг»; Определен наиболее эффективный из рассмотренных методов; Обобщена рассмотренная информация и сделаны выводы по работе в целом. Таблица 1 Анализ основных технико-экономических показателей ПАО «НКМЗ» за 2012-2014 г.г. Отклонение Период исследования Абсолютное, грн. 201320142012 2013 5 6 Технико-экономические показатели 1 1.Реализация товарной продукции, тыс. грн. 2.Механоизделия, тонн 3.Валовый объем, ст.н.ч. 4.Себестоимость реализованной продукции, тыс. грн. 5.Затраты на 1 грн. товарной продукции, коп. 6.Среднесписочная численность персонала, чел. 7.Среднемесячная заработная плата одного рабочего, грн. 8.Фонд оплаты труда всего персонала, тыс. грн. 9.Чистая прибыль, тыс. грн. 10.Чистый доход от реализации продукции, тыс. грн. 2012 2013 2014 2 3 4 Относительное, % 201320142012 2013 7 8 3287811 120457,5 3134471 4054088 128067 3127034 3795210 93121,5 2971209 +766276,5 -258878 +7609,5 -34945,5 -7437 -155825 +23,3 +6,3 -0,2 -6,4 -27,3 -5,0 2993352 2548355 2392530 -444998 -155825 -14,9 -6,1 76 61 89 -15 +28 -19,7 +45,9 22194 21168 21057 -1026 -111 -4,6 -0,5 4656,6 4647,6 4146,6 -9 -501 -0,2 -10,8 828751,1 1162074 808875,3 987369 700322,3 908899,5 -19875,8 -174705 -108553 -78469,5 -2,4 -15,0 -13,4 -7,9 4276478 3972248 5359037 -304230 +1386789 -7,1 +34,9 Таблица 2 Структура цены клети, рассчитанная попередельным методом Статья расходов 1. Сырье и материалы 2. Покупные изделия 3. Возвратные отходы 4. Полуфабрикаты мет. производства 5. Всего материальные затраты 6. Термообработка 7. Металлоконструкции 8. Специальная оснастка ОГС 9. Механосборка 10. Затраты сервисных центров 11. Специальная оснастка ОГТ 12. Упаковка 13. Всего затраты на изготовление 14. Себестоимость реализации 15. Административные расходы 16. Расходы на сбыт 17. Всего затраты, погашаемые из прибыли 18. Чистая прибыль 19. Оптовая цена Сумма, грн. Удельный вес, % 216697,17 2382284,72 3351,18 22963,34 2625296,41 3201,44 643803,92 12226,23 2328296,87 26034,57 58695,51 4828,46 3077086,98 5702383,38 1107914,25 68348,18 1176262,43 1746354,19 8625000 2,51 27,62 0,04 0,27 30,43 0,04 7,47 0,14 27,0 0,3 0,68 0,06 35,68 66,11 12,85 0,79 13,64 20,25 100 Чистая прибыль; Всего 20,25% материальные Всего затраты затраты; 30,43% погашаемые из Всего затраты на прибыли; 13,64% изготовление; 35,68% Рис. 1. Структурная диаграмма состава цены, рассчитанной попередельным методом. Таблица 3 Расчётный уровень снижения условно-постоянных расходов по методу обратного калькулирования Статья затрат Планируемый уровень снижения затрат по методу, грн. Результат после снижения, грн. 6. Термообработка 3201,44*0,0675 = 216,10 2985,34 7. Металлоконструкции 643803,92*0,0675 = 43456,76 600347,16 9. Механосборка 2328296,87*0,0675 = 157160,04 2171136,83 10. Затраты сервисных центров 26034,57*0,0675 = 1757,34 24277,23 15. Административные расходы 1107914,25*0,15 =166187,14 941727,11 Таблица 4 Структура цены клети, рассчитанная методом обратного калькулирования Наименование статей Сумма, грн. Удельный вес, % 1. Сырье и материалы 216697,17 2,51 2. Покупные изделия 2382284,72 27,62 3. Возвратные отходы 3351,18 0,04 4. Полуфабрикаты мет. производства 22963,34 0,27 2625296,41 30,44 2985,34 0,03 7. Металлоконструкции 600347,16 6,96 8. Специальная оснастка ОГС 12226,23 0,14 2171136,83 25,17 10. Затраты сервисных центров 24277,23 0,28 11. Специальная оснастка ОГТ 58695,51 0,68 12. Упаковка 4828,46 0,06 13. Всего затраты на изготовление 2874496,76 33,33 14. Себестоимость реализации 5499793,17 63,77 15. Административные расходы 941727,11 10,92 16. Расходы на сбыт 68348,18 0,79 17. Всего затраты, погашаемые из прибыли 1010075,29 11,71 18. Чистая прибыль 2115131,54 24,52 8625000 100 5. Всего материальные затраты 6. Термообработка 9. Механосборка 19. Оптовая цена Всего Чистая прибыль; материальные 24,52% Всего затраты, затраты; 30,44% погашаемые из Всего затраты на прибыли; изготовление; 11,71% 33,33% Рис. 2. Структурная диаграмма состава цены, рассчитанной методом обратного калькулирования. Таблица 5 Расчётный уровень снижения условно-постоянных расходов по методу развитого «Директ-костинга» Статья затрат Планируемый уровень снижения затрат по методу, грн. Результат после снижения, грн. 6. Термообработка 3201,44*0,45 = 1440,65 1760,79 7. Металлоконструкции 643803,92*0,45 = 289711,76 354092,16 9. Механосборка 2328296,87*0,45 = 1047733,59 1280563,28 10. Затраты сервисных центров 26034,57*0,45 = 11715,56 14319,01 15. Административные расходы 1107914,25 0,00 Таблица 6 Структура цены клети, рассчитанная методом развитого «Директ-костинга» Наименование статей Сумма, грн. Удельный вес, % 1. Сырье и материалы 216697,17 2,51 2. Покупные изделия 2382284,72 27,62 3. Возвратные отходы 3351,18 0,04 4. Полуфабрикаты мет. производства 22963,34 0,27 2625296,41 30,44 1760,79 0,02 7. Металлоконструкции 354092,16 4,11 8. Специальная оснастка ОГС 12226,23 0,14 1280563,28 14,85 10. Затраты сервисных центров 14319,01 0,17 11. Специальная оснастка ОГТ 58695,51 0,68 12. Упаковка 4828,46 0,06 13. Всего затраты на изготовление 1726485,44 20,02 14. Себестоимость реализации 4351781,85 50,46 0,00 0,00 16. Расходы на сбыт 68348,18 0,79 17. Всего затраты, погашаемые из прибыли 68348,18 0,79 4204869,97 48,75 8625000 100,00 5. Всего материальные затраты 6. Термообработка 9. Механосборка 15. Административные расходы 18. Чистая прибыль 19. Оптовая цена 7000000.00 6000000.00 5000000.00 4000000.00 3000000.00 2000000.00 1000000.00 0.00 Директ-костинг Попередельный Всего материальные затраты 2625296.41 2625296.41 Всего затраты на изготовление 1726485.44 3077086.98 Административные расходы 0.00 1107914.25 Расходы на сбыт Чистая прибыль 68348.18 68348.18 4204869.97 1746354.19 Рис. 3. Изменения в уровне затрат при смене попередельного метода на метод «Директ-костинг». 7000000.00 6000000.00 5000000.00 4000000.00 3000000.00 2000000.00 1000000.00 0.00 Метод обратного калькулирования Попередельный Всего материальные затраты 2625296.41 2625296.41 Всего затраты на изготовление 2874496.76 3077086.98 Административные расходы 941727.11 1107914.25 Расходы на сбыт Чистая прибыль 68348.18 68348.18 2115131.54 1746354.19 Рис. 4. Диаграмма изменения уровня затрат при смене попередельного метода ценообразования на метод обратного калькулирования. Таблица 7 Данные для формирования цены клети попередельным методом Попередельный метод Наименование статей Расчёт Сумма, грн. 1. Переменные затраты 2625296,41 + 3077086,98*0,55 4317694,25 2. Постоянные затраты 3077086,98*0,45 1384689,14 3. Операционная прибыль – 2922616,61 4. Максимальная рыночная цена – 8625000,00 Переменные затраты 4317694,25 Постоянные затраты 1384689,14 Max цена 8625000 грн Коридор 2922616, 61 грн Min цена 5702383,39 грн. Операционная прибыль 2922616,61 Рис. 5. Схема формирования цены попередельным методом. Таблица 8 Данные для формирования цены клети методом обратного калькулирования Метод обратного калькулирования Наименование статей Сумма, грн 1. Переменные затраты Расчёт 2625296,41 + 2874496,76*0,55 2. Постоянные затраты 2874496,76*0,45 1293523,54 3. Операционная прибыль – 3125206,83 4. Максимальная рыночная цена – 8625000,00 4206269,63 Переменные затраты 4206269,63 Постоянные затраты 1293523,54 Max цена 8625000 грн Коридор 3125206,83 грн Min цена 5499793,17 грн Операционная прибыль 3125206,83 Рис. 6. Схема формирования цены методом обратного калькулирования. Таблица 9 Данные для формирования цены клети методом «Директ-костинг» Метод «Директ-костинг» Наименование статей Сумма, грн. 1. Переменные затраты Расчёт 2625296,41 + 1726485,44*0,55 2. Постоянные затраты 1726485,44*0,45 776918,45 3. Операционная прибыль – 4273218,15 4. Максимальная рыночная цена – 8625000,00 Переменные затраты 3574863,40 Постоянные затраты 776918,45 Max цена 8625000 грн Коридор 4273218,15 грн Min цена 4351781,85 грн. Операционная прибыль 4273218,15 Рис. 7. Схема формирования цены методом «Директ-костинг». 3574863,40 3133881,23 4500000 4000000 1948411,08 2027670,94 3500000 3000000 2500000 2000000 1500000 1000000 500000 0 Попередельный метод Метод обратного калькулирования Метод "Директ-костинг" Рис. 8. Диаграмма изменения коридора варьирования цены с применением трёх методов ценообразования. Таблица 10 Анализ изменения порога рентабельности, рассчитанного тремя методами Объем реализации Попередельный метод Метод обратного Метод «Директ- калькулирования костинг» (мах), шт тыс. грн. шт. тыс. грн. шт. тыс. грн. шт. 15 43125 5 43125 5 25875 3 Наименование статей Вариант А Вариант Б Вариант В 1 Сырье и материалы простой развитой развитой 2 Покупные изделия Директ- Директ-костинг Директ-костинг 3 Возвратные отходы костинг 4 Полуфабрикаты мет. производства 5 Термообработка 6 Металлоконструкции 7 Механообработка и сборка 8 Общепроизводственные расходы в т.ч. условно-переменные условно-постоянные 9 Производственная себестоимость = Себестоимость реализации 1 Административные расходы 1 Расходы на сбыт Итого расходы, погашаемые из прибыли 1 Чистая прибыль Оптовая цена Цена = производственная себестоимость + маржинальная прибыль Рис. 9. Схема изменения структуры цены в зависимости от модификации системы «Директкостинг». 4000000 3000000 2000000 1000000 0 9,09% 91,01 % Себестоимость реализации Прибыль Цена Д-к мод. А Себестоимость реализации 3402214.86 Прибыль 340221.49 Рис. 10. Структурная и столбчатая диаграммы цены клети, сформированной по модификации А метода «Директ-костинг». 5000000 4000000 3000000 2000000 1000000 0 9,09% 91,01% Себестоимость реализации Прибыль Себестоимость реализации Цена Д-к мод. Б 4351781.85 435178.2 Прибыль Рис. 11. Структурная и столбчатая диаграммы цены клети, сформированной по модификации Б метода «Директ-костинг». 6000000 4000000 2000000 0 9,09% 91,01% Себестоимость реализации Прибыль Цена Д-к мод. В Себестоимость реализации 4803572.42 Прибыль 480357.25 Рис. 12. Структурная и столбчатая диаграммы цены клети, сформированной по модификации В метода «Директкостинг». Уравнение полинома 4-й степени для решения оптимизационной задачи y = b1*x1 + b2*x2 + b3*x3 + b12*x1*x2 + b13*x1*x3 + b23*x2*x3 + g12*x1*x2*(x1-x2) + g13*x1*x3*(x1-x3) + g23*x2*x3*(x2-x3) + s12*x1*x2*(x1-x2)*(x1-x2) + s13*x1*x3*(x1-x3)*(x1x3) + s23*x2*x3*(x2-x3)*(x2-x3) + b1123*x1*x1*x2*x3 + b1223*x1*x2*x2*x3 + b1233*x1*x2*x3*x3 где у – оптимальный параметр; х1, х2 и х3 – уровни параметра при различных комбинациях влияющих факторов на данный параметр (линейная модель симплексных решеток предусматривает два параметра). Таблица 11 Уровень рентабельности при различных уровнях цены и себестоимости, рассчитанных попередельном методы формирования цены на клеть, % Цена, грн. 5681174 5975541 6394772 6438188 6588509 6906785 7307540 7405483 7985382 8098932 8625000 5612825 1,012 5635216 Себестоимость реализации, грн. 5757606 5646412 5668801 5679994 5702384 6,03925 11,0665 13,5723 18,5995 21,121 28,654 31,1538 38,6928 43,72 51,253 Таблица 12 Матрица планирования уровня рентабельности по методу симплексных решеток № 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. Х1 1 0 0 ½ ½ 0 ¾ ¼ ¾ ¼ 0 0 ½ ¼ ¼ Х2 0 1 0 ½ 0 ½ ¼ ¾ 0 0 ¾ ¼ ¼ ½ ¼ Х3 0 0 1 0 ½ ½ 0 0 ¼ ¾ ¼ ¾ ¼ ¼ ½ У 1,012 21,121 51,253 11,0665 26,1325 36,187 6,03925 16,09375 13,57225 38,69275 28,654 43,72 18,5995 23,62675 31,153786 Рис. 13. Оптимизация уровня рентабельности на продукцию ПАО НКМЗ при расчете цены клети попередельным методом.