Лекция 6 Анализ точки безубыточности

advertisement

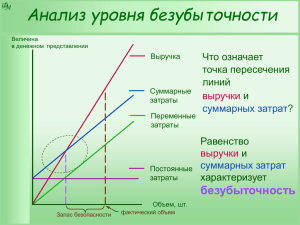

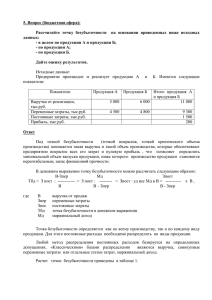

Анализ точки безубыточности Виды затрат по способу распределения • Прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. • Постоянные затраты – затраты, которые в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты. Виды затрат в зависимости от объема производства • Переменные затраты (VC) — затраты, величина которых изменяется пропорционально изменению объемов продукции. • Постоянные затраты (FC) —затраты, которые не зависят от величины объёма выпуска. Точка безубыточности через маржинальную прибыль Объем выпуска – переменные затраты = маржинальная прибыль Постоянные затраты Точка безубыточности Объем выпуска Точка безубыточности Прибыль Pr Q P Q AVC FC Точка безубыточности выводится из уравнения: Pr(Q ) 0 Q P Q AVC FC 0 В натуральном выражении В стоимостном выражении FC Qбу P AVC FC Sбу (1 AVC / P ) Пример для расчета • P = 16 руб./шт • A = 2000 тыс. руб. • AVC =11 руб./шт • R = 750 тыс. руб. • FC = 5815 тыс.руб. • D = 600 тыс. руб. Эффект операционного рычага Эффект операционнго рычага Прибыль (Валовая прибыль согласно Отчета о прибылях и убытках) Объем выпуска Принятие решений Изменение постоянных и переменных затрат Статья Текущее Сокращение Сокращени состояние VC на 10% е FC на 10% Реализация в натуральном выражении, Q (млн. руб.) 100 100 100 Переменные производственные расходы, VC (млн.руб.) 60 54 60 Условно-постоянные производственные расходы, FC (млн.руб.) 30 30 27 Точка безубыточности, млн. руб. 75 65.2 67.5