заранее применять нельзя

advertisement

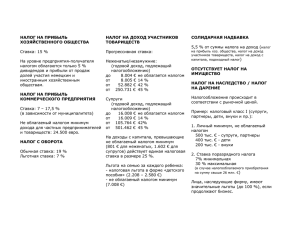

ПОДОХОДНЫЙ НАЛОГ Объект налога • Доходы налогоплательщика, из которых произведены разрешенные законом вычеты. • Специальные льготы, предоставленные физическим лицам • Подарки, пожертвования и расходы на приемы, распределенная прибыль, не связанные с предпринимательской деятельностью расходы и выплаты, сделанные юридическими лицами налогоплательщики Физические лица резиденты нерезиденты Юридические лица резиденты нерезиденты Период налогообложения • Календарный год (хозяйственный год) • Календарный месяц в отношении спецльгот (уплата и представление декларации к 10-му числу следующего месяца) Необлагаемый налогом доход • С 1.01.2016 2040 € или 170 € в месяц • В 2015 г. 1848 € или 154 € в месяц • Учитывается при наличии письменного заявления плательщика налога только у одного работодателя, удерживающего подоходный налог • Если доход < 170 €, не использованную часть можно перенести на следующий месяц. • Можно применять задним числом, но заранее применять нельзя (например, при выплате отпускных). Необлагаемый налогом доход вычитают из: • Заработной платы и иных выплат, с вознаграждений членов органов управления и контроля юридического лица; • Выплаченных вознаграждений за работу или услугу на основании закона обязательственного права (договоры подряда/поручения) Необлагаемый налогом доход вычитают из: • Страхового возмещения, пенсии, выплат из пенсионного фонда, стипендий, лотерейных выигрышей • Платы за наем или арендной платы • Платы за обременение вещи ограниченным вещным правом • Лицензионного платежа Налоговые ставки • ставка подоходного налога – 20% • ставка подоходного налога для таких объектов как: специальная льгота; распределенная прибыль; расходы не связанные с предпринимательской деятельностью – 20/80 • Ставка на выплаты пенсионного страхования, страхование жизни с инвестиционным риском – 10% Поступление налога Подоходный налог, уплаченный физическими лицамирезидентами, распределяется: • единице местного самоуправления по месту жительства налогоплательщика - 11,6% от облагаемых налогом доходов • Госбюджету – суммы сверх указанной величины, а также подоходный налог, уплаченный с пенсий и прибыли от отчуждения имущества Подоходный налог по ставке – 20% удерживается: • С заработной платы и иных выплат, отпускные пособия, выходные пособия, предусмотренные в связи с прекращением трудового договора или освобождением от службы, компенсации и пени, присужденные судом или комиссией по трудовым спорам, • С вознаграждения за работу или услугу, выплаченного физическому лицу на основании договора подряда или иного договора обязательственного права • С вознаграждений членов органов управления и контроля юридического лица Подоходный налог по ставке 20% удерживается: • С платы за найм или арендной платы • С лицензионного платежа, выплачиваемого резиденту • С процентов (по займам, по ценным бумагам, лизингу, долговых обязательств), кроме процентов, выплачиваемых кредитным учреждениям. Подоходный налог по ставке 21/79 (20/80) начисляется • на сумму выплачиваемых собственникам дивидендов • на сумму специальных льгот • на сумму подарков, пожертвований, расходов на приемы • на сумму расходов, не связанных с предпринимательской деятельностью Подоходный налог по ставке 10% удерживается: • С выплат на основании договора о дополнительной накопительной пенсии • С лицензионного платежа, выплачиваемого нерезиденту • С вознаграждения, выплачиваемого художнику или спортсмену нерезиденту • С вознаграждения, выплачиваемого нерезиденту за оказанные в Эстонии услуги Доход, не облагаемый подоходным налогом • Пособия по случаю рождения ребенка, выплачиваемые в размере, не превышающем 5/12 не облагаемого налогом дохода физического лица-резидента в налоговом периоде (2040*5/12 = 850 €) • Расходы на лечение работника в связи с ухудшением здоровья, возникшим в следствии несчастного случая на производстве или профзаболевания (768 € в год или 64 € в месяц) • Документально подтвержденных расходов в пользу другого лица, а также возмещение имущественного ущерба, присужденное судом Доход, не облагаемый подоходным налогом • Суммы компенсации затрат на проезд и размещение, выплачиваемых работодателями в связи со служебной командировкой, не имеют ограничения • Не облагаемая налогом предельная норма суточных расходов – 50 евро/сутки первые 15 дней при зарубежной командировке, и не более чем за 15 дней в каждом календарном месяце • За оставшиеся дни зарубежной командировки суточные можно платить без налогообложения в пределах 32 евро • Часть суточных, выплаченная сверх установленной нормы облагается подоходным налогом как заработная плата Доход, не облагаемый подоходным налогом • Суммы компенсации, выплачиваемые публичным служащим, работникам или членам органов управления/контроля в связи с использованием личного автомобиля для выполнения служебных, рабочих или должностных обязанностей. Предельная норма компенсации составляет: • При ведении учета – 0,3 евро/км, но не более 335 евро в календарный месяц. NB! Ведение учета поездок обязательно Не облагается подоходным налогом: • Стипендии (для учебной, научной, творческой и спортивной деятельности) и пособия, выплачиваемые государством; • Международные/государственные премии в области культуры, науки, спорта Не облагается подоходным налогом: • Подоходным налогом не облагаются суммы, выплаченные работодателем для приобретения паёв добровольного пенсионного страхования (III ступень) в размере не превышающем 15% от выплат, облагаемых подоходным налогом в календарном году или 6000 € в год. • Стоимость оплачиваемого работодателем обучения по повышению квалификации или переподготовки работников в связи с прекращением трудовых/служебных отношений при сокращении штатов Не облагается подоходным налогом: Вспомогательные средства, предоставляемые работодателем работнику, у которого: • установлена утрата трудоспособности не менее 40% • установлена степень тяжести нарушения здоровья в размере, превышающем 50% суммы, облагаемой социальным налогом выплат в течение календарного года Разрешенные при удержании подоходного налога вычеты • 1/12 необлагаемого налогом дохода в каждом календарном месяце на основании разового письменного заявления налогоплательщика (170 евро/месяц). Заявление предоставляется одному сборщику по выбору налогоплательщика. • Разрешается перенос неиспользованной части необлагаемого налогом дохода на следующие месяцы в календарном году Разрешенные при удержании подоходного налога вычеты • Платеж по страхованию безработицы – 1,6% • Платеж обязательной накопительной пенсии 2% ( 3%) • Дополнительный необлагаемый доход при выплате пенсии – 2700 € за год, 225 € в месяц • Дополнительный необлагаемый доход при выплате компенсации в связи с несчастным случаем на производстве или профзаболеванием (768 € за год, 64 € в месяц). Для применения необлагаемого дохода работник должен представить заявление работодателю Разрешенные при удержании подоходного налога вычеты (для резидента) Дополнительный необлагаемый доход за каждого ребенка до 17-ти лет 1848 евро в представляемой декларации FIDEK можно применить со второго ребенка; Подоходным налогом не облагается • Доход, полученный резидентом в зарубежном государстве при выполнении следующих условий: • Лицо пребывало за рубежом с целью работы не менее 183 дней в течение 12 последующих месяцев; • Этот доход был в зарубежном государстве налогооблагаемым и это подтверждено документально. Подоходный налог не удерживается Если получатель выплаты выполняет в иностранном государстве трудовое задание: 1. Выплаты производятся за счет или через официального представителя юридического лица-резидента в иностранном государстве; 2. Сборщик налогов имеет справку от иностранного управляющего налогами о том, что получатель выплат является в иностранном государстве субъектом налога в части этого дохода • http://vanaweb.emta.ee/index.php?id=35967