1.5. Эффективность проекта

advertisement

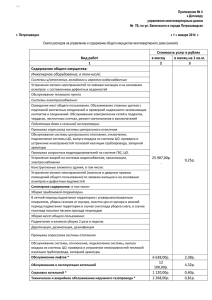

БИЗНЕС-ПЛАН ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ ИЗДЕЛИЙ ИЗ ГАЗОБЕТОНА г. Тюмень – 2012г. Меморандум конфиденциальности Настоящий бизнес-план инвестиционного проекта содержит информацию, которая необходима для оценки возвратности заемных ресурсов и экономической эффективности проекта. Он не может быть использован для каких-либо других целей или передан третьим лицам и скопирован. Получатель гарантирует возврат данного экземпляра бизнес-плана указанному в нем лицу, в случае, если представленный проект ему не подходит, и он не намерен кредитовать или вкладывать инвестиции в этот проект или иным образом содействовать его реализации. Данные, содержащиеся в бизнес-плане, являются строго конфиденциальными, и получатель дает согласие не разглашать содержащуюся в нем информацию. 1 Содержание 1. Резюме проекта .............................................................................Error! Bookmark not defined. 1.1. Инвестиционная идея ........................................................................................................ 3 1.2. Краткая характеристика планируемой к производству продукции.............................. 3 1.3. Сроки и этап реализации проекта .................................................................................... 5 1.4. Финансирование проекта .................................................................................................. 6 1.5. Эффективность проекта .................................................................................................... 6 2. Характеристика объекта инвестиций .......................................................................................... 8 2.1. Земельный участок ............................................................................................................ 8 2.2. Производственные площади............................................................................................. 8 2.3. Краткая характеристика производственной деятельности ............................................ 8 3. Анализ целевого рынка и положения предприятия ................................................................... 9 3.1. Актуальность организации производства в г. Тюмень .................................................. 9 3.2. Параметры изделий, планируемых к производству в г.Тюмень................................. 10 3.3. Анализ конкурентов и определение конкурентной позиции ...................................... 12 3.4. Потенциальная емкость рынка ....................................................................................... 13 4. Маркетинговый план проекта .................................................................................................. 133 4.1. Цены реализации ........................................................................................................... 133 4.2. План по выручке от реализации ................................................................................... 133 4.3. Стимулирование сбыта ................................................................................................. 133 5. Операционный план .................................................................................................................... 16 5.1. Прямые материальные затраты на производство ......................................................... 16 5.2. Материально-техническое снабжение производства ................................................. 166 5.3. Текущие общехозяйственные затраты на производство и управление ................... 166 5.4. Затраты на персонал ...................................................................................................... 177 5.5. Производственная программа ........................................................................................ 17 6. Инвестиционный план ................................................................................................................ 18 6.1. График капитальных вложений ..................................................................................... 18 6.2. Потребность в финансировании на инвестиционной стадии проекта ....................... 20 7. Финансовый план ........................................................................................................................ 20 7.1. Базовые условия финансовой модели проекта ............................................................. 20 7.2. Налогообложение деятельности предприятия.............................................................. 21 7.3. Формирование амортизационных отчислений по проекту ....................................... 211 7.4. Издержки текущей производственной деятельности предприятия............................ 21 7.5. Прогноз финансового потока проекта ........................................................................... 21 7.6. Параметры привлеченного финансирования проекта ................................................. 22 8. Эффективность, риски и резервы устойчивости ...................................................................... 22 2 1. РЕЗЮМЕ ПРОЕКТА 1.1. Инвестиционная идея Инвестиционная идея состоит в организации на территории г. Тюмень производства газобетона и газобетонных блоков в объему до 100,0 м3 в сутки. Указанный объем позволит покрывать от 25% до 50% ежедневного потребления рынка большого и малого строительства г. Тюмени и прилегающих районов. Особенностью планируемых к производству изделий из газобетона (газобетонные блоки) является реализация, правительством Российской федерации, национального приоритетного проекта «Доступное и комфортное жилье», в частности по г. Тюмень и Тюменской области. Особенностью планируемых к производству изделий из газобетона является его долговечность, экологичность, комфортабельность, энергосбережение и экономическая рентабельность. Изделия из газобетона очень просты в работе, легко поддаются обработке, дают возможность возводить стены сложной конфигурации. Дома, построенные с применением газобетона обладают хорошей тепло- и звукоизоляцией, пожаробезопасны и экологичны. - - Организация производства на территории Тюмени обеспечит: эффект развития потребительского рынка, в т.ч.: повышение потребительских свойств строительных материалов; индивидуализация (производство под заказ с учетом личных пожеланий заказчика); социальный эффект, в т.ч.: создание новых рабочих мест; обеспечение жителей г. Тюмени и соседних районов довольно дешевым строительным материалом, по сравнению с обычным кирпичом и бетоном; экономический эффект, в т.ч.: создает поток налоговых отчислений в бюджеты всех уровней; увеличивает количество квалифицированных специалистов, занятых в экономике региона; стимулирует развитие смежных видов бизнеса; способствует снижению себестоимости промысловой деятельности. 1.2. Характеристика планируемой к производству продукции Газобетон — это один из видов ячеистых бетонов (наряду с пенобетоном и газопенобетоном), представляющий собой искусственный камень с равномерно распределёнными по всему объёму сферическими порами диаметром 1-3 мм. Качество газобетона определяет равномерность распределения, равность объёма и закрытость пор. Такая структура определяем целый ряд физико-технических свойств, который делают данный вид строительного материала, весьма эффективным, теплым строительным материалом. Состав газобетона В состав газобетона входит портландцемент, различные наполнители, а также алюминиевая пудра. В качестве портландцемента применяют цементы по ГОСТ 10178-85 марки М500Д0 и М400Д0. В качестве наполнителей выступает песок в чистом виде или с различными добавками (зола уноса ТЭЦ, гипс, мел). Алюминиевая пудра остаётся в составе газоблока, так как применяется в процессе газообразования в качестве порообразователя. 3 Свойства изделий из газобетона Низкая плотность/высокая прочность o Большие размеры при незначительном весе сокращают основные затраты сырья. Пористая структура газобетона дает в итоге плотность порядка 0,35-0,6 т/м3, ровно 1/5 от плотности обычного бетона. Это свидетельствует о более коротком времени строительства, более простой доставке стройплощадку, значительном облегчении работ при возведении стен и незначительной нагрузке на фундамент. Малый вес, малая плотность – это решающее преимущество при возведении высотных зданий. Несущая конструкция сокращается до минимума. Энергосбережение/теплоизоляция o Применение газобетона позволяет достичь значительного вклада в областях энергосбережения. Большое количество маленьких по в блоках или панелях изолирует в 6-10 раз лучше, чем обыкновенный бетон или кирпич. Здания из газобетона приятно прохладны летом и сокращают потери тепла зимой. Расходы по отоплению или охлаждению (кондиционированию) за счет этого минимальны. Пожаростойкость o Газобетон является неорганическим, абсолютно негорючим материалом, и благодаря этому он в связке металлоконструкциями или как обшивка подходит для пожарных стен (брандмауэры), вентиляционных и лифтовых шахт. Шумоизоляция o Пористая структура обладает очень хорошими показателями шумоизоляции, она вызывает высокую сопротивляемость шуму при применении материала с малой плотностью. Шумоизоляция этого материала больше, чем у общепринятосравнимых по плотности строительных материалов. Легкая обработка o Газобетон (еще лучше, чем дерево) может обрабатываться обыкновенным инструментом, таким как пилы, сверла (буры), фрезы и т.д. При быстрой прокладке каналов для кабелей и труб может применяться электроинструмент. Газобетон может практически резаться на любые формы и под любым углом, включая скос и наклон. Кладка/штукатурка o Кладка и газобетона позволяет сократить, по сравнению с кладкой из кирпича, эту операцию в 2,5 раза. Поверхность готовых стен легко обрабатывается за счет шероховатости. Точность размеров o Процесс изготовления газобетона гарантирует неизменно точные размеры. Отклонения настолько минимальны, что после кладки стена представляется уже готовой для нанесения штукатурки поверхность. Экологичность o Газобетон изготавливают из извести, цемента, песка, воды – традиционных сырьевых материалов, не содержащих вредных примесей. Это материал, который не выделяет вредных веществ. Характеристики газобетона Низкая гигроскопичность; Более низкая теплопроводимость в сочетании с более высокой морозостойкостью; Возможность монолитного строительства. 4 Плотность бетона, кг/м³ 500 600 700 Характеристики кладки ячеистых изделий λ, клей, толщиной 2-3 цементно-песчаный раствор, бетона Вт/(м мм. толщиной 10 мм. °С) λ, λ, при условии (A) Вт/(м прирост λ, прирост λ, % % Вт/(м °С) °С) 0,15 0,18 0,23 0,155 0,185 0,235 3,3 2,7 2,1 0,22 0,26 0,315 Бетон неавтоклавный Марка бетона по Класс по Вид бетона Марка по средней прочности плотности (марка по морозостойкости прочности) B1,5; B1 D500 От F50 (M25;M15) КонструкционноB2; B1 D600 От F75 тепло(M25; M15) изоляционный B2,5 ;B2 D700 От F75 (M35; M25) 46,7 44,4 36,9 Размеры, мм Длина Высота Толщина 200 600 300 150 100 1.3. Сроки и этап реализации проекта Проект условно разделен на 3 этапа реализации: 1. инвестиционный этап: апрель 2012 – май 2012 года. На данном этапе будет проведена закупка и ввод в эксплуатацию мощностей производства; создание рабочих мест; проведение рекламной компании и выход на рынок с предложениями нашей продукции, заключение договоров и контрактов; 2. тестовый этап: май 2012 – июнь 2012 года. На данном этапе будет произведен выход на проектную мощность (Таблица 1.1) при 3-х сменном рабочем дне, освоение технологического процесса и операций рабочими и, при необходимости, дополнительное обучение и консультации с профильными производственными предприятиями; Таблица 1.1 Проектная мощность производственного предприятия Вид продукции Газобетонные блоки (м3) Единиц в смену ~ 50 м3 Единиц в сутки ~ 100 м3 Производственный цикл 7-8 ч. 3. рабочий режим – с июля 2012 года и до конца расчетного периода. На данном этапе будет осуществляться текущая производственная деятельность на уровне проектной мощности предприятия. 5 1.4. Финансирование проекта Для реализации проекта предполагается использовать привлеченное финансирование в форме инвестиционной кредитной линии с лимитом задолженности 30 млн. руб. Кредитная линия, учтенная в расчетах, имеет следующие параметры: - лимит задолженности по кредитной линии – 30 млн. руб.; - ставка процента за пользование кредитом – 14% в год; - выплата процентов – ежемесячно, начиная со второго месяца; - гашение тела кредита – с отсрочкой на 12 месяцев; - длительность кредитной линии – 60 месяцев. Общий объем затрат по обслуживанию кредитной линии составит 19,9 млн. руб. Указанные параметры кредитной линии представляют наихудший вариант, т.к. при реализации проекта велика вероятность получения государственной поддержки в части компенсации расходов по обслуживанию кредита в размере 2/3 ставки рефинансирования. В этом случае реальная ставка понижается до 8,83% (14% - 2/3*7,75%) и сумма расходов предприятия будет значительно ниже. Результат соответствующего расчета представлен в п.8 Бизнес-плана. 1.5. Эффективность проекта Оценка эффективности проекта проведена по следующим вариантам: 1. базовый (пессимистический) вариант, модель которого представлена в Бизнесплане; 2. льготный вариант, предполагающий получение поддержки Правительства Тюменской области в форме компенсации затрат по обслуживанию инвестиционного кредита (2/3 ставки рефинансирования, т.е. 5,17%); 3. базовый вариант с инфляцией. В данном случае базовый вариант, рассчитанный в постоянных ценах, скорректирован на прогноз инфляции1, единый для затраты и выручки; 4. льготный вариант с инфляцией (оптимистический) предполагает применение к базовому варианту с инфляцией поддержки региона в форме компенсации части затрат по обслуживанию инвестиционного кредита (2/3 ставки рефинансирования Центрального Банка РФ). Во всех вариантах проект экономически эффективен. Интегрированные показатели экономической эффективности проекта, рассчитанные с учетом рекомендаций UNIDO, представлены в Таблице 1.2. Таблица 1.2 Показатели экономической эффективности проекта Параметр Длительность проекта (расчетный период) Ставка дисконтирования Период окупаемости Дисконтированный период окупаемости Средняя норма 1 Индекс Единица измерения Базовый вариант Льготный вариант Базовый вариант с инфляцией Льготный вариант с инфляцией T D PB мес. % мес. 30 5,00 29 30 5,00 28 30 5,00 27 30 5,00 26 DPB ARR мес. % 30 22,04 29 23,53 30 25,07 28 26,24 1- год проекта – 9,0%, 2-й год – 10,5%, 3-й год – 10,0%, 4-й год – 9,5%, 5-й год – 9,0%. 6 рентабельности Чистый приведенный доход Расходы на обслуживание займов Индекс прибыльности Внутренняя норма рентабельности Количество новых рабочих мест Объем налоговых отчислений в бюджеты всех уровней и фонды Выпуск за расчетный период Параметр Длительность проекта (расчетный период) Ставка дисконтирования Период окупаемости Дисконтированный период окупаемости Средняя норма рентабельности Чистый приведенный доход Расходы на обслуживание займов Индекс прибыльности Внутренняя норма рентабельности Количество новых рабочих мест Объем налоговых отчислений в бюджеты всех уровней и фонды Выпуск газобетона за расчетный период млн.руб. 3,665 11,859 25,131 32,569 млн.руб. 21,437 1,03 11,602 1,10 19,870 1,18 11,016 1,23 % 7,29 12,61 18,32 22,86 чел. 24 24 24 24 млн.руб. 60,29 61,05 85,74 86,45 шт. 22800 22800 Индекс Единица измерения Базовый вариант Льготный вариант 22800 Базовый вариант с инфляцией 22800 Льготный вариант с инфляцией T D PB мес. % мес. 60 5,00 57 60 5,00 55 60 5,00 52 60 5,00 49 DPB мес. 59 56 55 52 ARR % 22,04 23,53 25,07 26,24 NPV млн. руб. 3,665 11,859 25,131 32,569 млн. руб. 21,437 1,03 11,602 1,10 19,870 1,18 11,016 1,23 % 7,29 12,61 18,32 22,86 чел. 29 29 29 29 млн. руб. 60,29 61,05 85,74 86,45 шт. 1237 1237 1237 1237 NPV PI IRR PI IRR Важно отметить, что проект имеет не только высокую экономическую эффективность, но и социальную эффективность. А именно: - создание новых рабочих мест; - налоговые отчисления в бюджеты различных уровней за расчетный период от 60,3 (пессимистический вариант) до 86,5 млн. руб. (оптимистический вариант); - стимулирование создания смежных видов бизнеса (транспортировка материалов, торговля, строительство). В целом проект соответствует государственным приоритетам экономического развития и отвечает интересам экономики Тюмени, и, соответственно, может быть включен в систему поддержки развития региональной промышленности, а также малого и среднего бизнеса. 2. Характеристика объекта инвестиций 7 2.1. Земельный участок Земельный участок, на котором планируется создание производственных мощностей предприятия, планируется приобрести за счет заемных средств, покупка участка планируется со складскими или иными помещениями площадью примерно 600 кв.м. Площадь участка составит примерно 12 соток, что полностью соответствует производственным потребностям. Использование площади планируется следующим образом: - 600м.кв. – производственные цеха; - 300м.кв. – площади для складирования материалов и комплектующих; - 300м.кв. – площади для складирования готовой продукции; - 184м.кв. – площади общего назначения (хозяйственные постройки, подъездные пути). Единовременные затраты на покупку участка со строениями (рассмотрены в организационном плане) составят примерно 15000 тыс. руб. 2.2. Производственные площади Объем площадей соответствует потребностям по размещению технологического оборудования и организации производственного процесса с заявленным объемом выпуска. 2.3. Краткая характеристика производственной деятельности Производство газобетона на линии конвейерного типа обеспечивает получение газобетонных блоков плотностью от 400 до 900 кг/м3 при производительности от 40 до 150 м3 в сутки при круглосуточной работе. Конвейерное производство позволяет получить трехкратный оборот форм. Это позволяет достигнуть высокой производительности при низкой себестоимости. 1. 2. 3. 4. 5. Производство будет организовано следующим образом: материалы (Цемент М500-Д0 либо М400-Д0, Песок мелкий, Алюминиевая пудра, Смазка форм) будут закупаться у поставщиков, и доставляться до производственной площадки в г. Тюмень; из доставленных материалов на предприятии будут организован склад материалов и комплектующих; в дальнейшем, материалы будут направлены на линию по производству газобетона; после процесса производства, готовая продукция попадает на склад готовой продукции; готовая продукция доставляется потребителю. Параллельно с производственной деятельностью, при достаточном спросе, возможна организация строительных бригад, сметно-проектных отделов, а так же оказание дополнительных услуг связанных реализацией изготавливаемой продукции. 8 3. Анализ целевого рынка и положения предприятия 3.1. Актуальность организации производства в г. Тюмень Природно-климатический аспект Актуальность предложения населению и организациям г. Тюмени и Тюменской области изделий из газобетона, обусловлено природно-климатическими условиями жизни, а именно большими перепадами температур в регионе, от -40 в зимнее время до +40 в летний период. Предлагаемый материал имеет низкую теплопроводность и высокую морозостойкость. Социальный аспект Организация производства изделий из газобетона (газобетонные блоки) непосредственно в г. Тюмени создаст доступ населению г. Тюмени и Тюменской области, по приемлемой по цене и в достаточном количестве. Таким образом, обеспечение поставок в регион достаточного количества газобетонных блоков и по доступным ценам является условием организации рабочих мест строителей, а также условием решения вопроса по малоэтажному строительству. Важно отметить дополнительный социальный аспект – создание непосредственно в г. Тюмень производства предполагает организацию новых рабочих мест, в том числе, места высококвалифицированных специалистов рабочих специальностей. Бюджетом проекта предусмотрено периодическое повышение квалификации ключевых сотрудников. Кроме того, создается база по налоговым отчислениям в бюджеты всех уровней (по расчетам, представленным в финансовой модели, среднемесячная величина отчислений составит более 1 млн. руб. в месяц). Кроме того, косвенным социально-экономическим эффектом создания местного производства газобетона является: - стимулирование организации проектно-строительного предприятия на базе производственных мощностей; - стимулирование организации транспортного предприятия для обеспечения поставок материалов и комплектующих; - снижение себестоимости строительства, при использовании газобетона местного производства. Коммерческий аспект Организация производства газобетона в г. Тюмень имеет высокую конкурентоспособность по параметрам «качество» и «цена»: 1. в случае организации производства в г. Тюмень, население г. Тюмени и Тюменской области будет иметь доступ к прямым заказам производства, что обеспечит персонализацию производства под конкретного покупателя, что даст покупателю возможность заказывать те размеры и параметры материала, которые необходимы ему; 2. наличие производства газобетона непосредственно в г. Тюмень будет гарантировать постоянное наличие на складе запаса материалов, необходимых для оперативного выполнения заказов покупателей; 3. при организации производства газобетона в г. Тюмень цена готового материала, для конечного потребителя снижается, т.к. из цены исключается дорогая транспортная составляющая (величина расходов на транспортировку готового газобетонного блока и на доставку сырья для его изготовления несопоставимы и во втором случае расходы существенно ниже); 9 4. с учетом перечисленных преимуществ в отношении качества и в части экономии на транспортных издержках, производство газобетона в г. Тюмень обеспечит доступ населению к более качественным материалам из газобетона при привычном и даже более низком уровне цен. Таким образом, организация производства изделий из газобетона в г. Тюмень имеет следующие положительные аспекты: - обеспечивает социальный эффект - создание новых рабочих мест, обеспечение жителей г. Тюмени и Тюменской области изделиями из газобетона оптимального качества по приемлемым ценам, удешевление изделий из газобетона за счет транспортной составляющей; - обеспечивает экономический эффект – создает поток налоговых отчислений в бюджеты всех уровней, увеличивает количество квалифицированных специалистов, стимулирует развитие смежных видов бизнеса, способствует снижению себестоимости строительной деятельности; - создает эффект развития потребительских свойств. потребительского рынка – повышение 3.2. Параметры изделий, планируемых к производству в г. Тюмень На производственных мощностях в г. Тюмень планируется выпуск моделей газобетона со следующим техническими характеристиками: 1. Газобетон D-350: Газосиликатные блоки (газобетонные блоки) плотностью 350 кг/м3 применяются как утеплитель. Минимальная норма отгрузки - 34,56м3 Характеристики блока Назначение: Теплоизоляция Вид сырья: Ячеистый газобетон Цвет: Белый Размер: В зависимости от заказа Плотность: 350 кг/ м3 Теплопроводность: 0,08 - 0,09 Вт/м С Морозостойкость: 25 циклов 2. Газобетон D-400: Газосиликатные блоки (газобетонные блоки) плотностью 400 кг/м3 применяются как утеплитель, а также для строительства ненесущих стен или для заполнения несущих стен, выполненных из других материалов. Минимальная норма отгрузки - 34,56м3. Характеристики блока Назначение: стеновой Вид сырья: Ячеистый газобетон Цвет: Белый 10 Размер: В зависимости от заказа Плотность: 400 кг/ м3 Теплопроводность: 0,11-0,13 Вт/м С Морозостойкость: 35 циклов 3. Газобетон D-500: Газосиликатные блоки (газобетонные блоки) плотностью 500 кг/м3 применяются для строительства домов и производственных помещений высотой до 3-х этажей. Характеристики блока Назначение: стеновой Вид сырья: Ячеистый газобетон Цвет: Белый Размер: В зависимости от заказа Плотность: 500 кг/ м3 Теплопроводность: 0,11 - 0,13 Вт/м С Морозостойкость: 35 циклов 4. Газобетон D-600: Газосиликатные блоки (газобетонные блоки) плотностью 600 кг/м3 применяются для строительства домов и производственных помещений высотой до 5-ти этажей. Характеристики блока Назначение: стеновой Вид сырья: Ячеистый газобетон Цвет: Белый Размер: В зависимости от заказа Плотность: 600 кг/ м3 Теплопроводность: 0,14 - 0,16 Вт/м С Морозостойкость: 35 циклов 5. Газобетон для перегородок: Газосиликатные блоки (газобетонные блоки) применяются для строительства перегородок Характеристики блока Назначение: Перегородка Вид сырья: Ячеистый газобетон 11 Цвет: Белый Размер: 600 х 250 х 150 Плотность: 500 кг/ м3 Теплопроводность: 0,13 Вт/м С Морозостойкость: 35 циклов В качестве серийных изделий рассматриваются газобетон марки D-500. 3.3. Анализ конкурентов и определение конкурентной позиции Главным конкурентом на рынке выступает ООО "Торговый дом "Поревит", представляющий на рынке г. Тюмени и Тюменской области автоклавный газобетон. На сегодняшний день, является единственным крупным игроком на рынке стеновых материалов, в следствии чего, его рыночные цены оказываются выше цен предлагаемых нами. Для оценки конкурентной позиции в сегменте газобетона собрана информация о прочих производителя. Основные модели газобетона, поставляемые на Тюменском рынке, представлены в таблице 3.1 Таблица 3.1 Наиболее популярные изделия из газобетона, реализуемые на рынке Тюмени. Наименование Цена за м3, руб. Компания – производитель Блок D-500 3700-4300 р. ООО "Торговый дом "Поревит" Блок D-600 3750 р. ООО "Торговый дом "Поревит" Блок D-600 3300 р. ООО «БИГГЕР Блок D-500 3100 р. ООО БИГГЕР По отмеченным позициям, с которыми напрямую будут конкурировать производимые изделия, планируемые к производству в г. Тюмень, диапазон цен с учетом расходов по доставке до г. Тюмени составляет: - Блок D-500 – 200 - 300 р. - Блок D-600 – 200 – 350 р. В связи с тем, что себестоимость газобетона будет составлять в пределах 1500 – 2000 р., рыночная цена процентов на 10% будет ниже, чем у конкурентов, выход на рынок будет полностью рентабельным. По предварительным расчетам выход на рынок с ценами: - Блок D-500 - 2800 р. - Блок D-600 – 3000 р. будет оптимальным для рентабельности предприятия. 12 3.4. Потенциальная емкость рынка Целевой рынок организуемого производства газобетона включает в себя районы Тюменской области, расположенные непосредственно в близи г. Тюмень. Возможная реализации продукции в другие регионы или районы Тюменской области, рассматривается как перспективная. По оценкам экспертов в течении ближайших 4-6 лет, прогнозируется большой рост строительства в России и в том числе в г. Тюмени и Тюменской области, связанных с приоритетным национальным проектом «Доступное и комфортное жильё». С учетом этого можно прогнозировать исполнение плана реализации выручки, который представлен в п.п.4.1-4.2 Бизнес-плана. 4. Маркетинговый план проекта 4.1. Цены реализации Цена реализации изделий из газобетона определена с учетом: а) расчетного уровня затрат предприятия на производство 1 м3 при заданной программе (см. 5.5 Бизнесплана) и б) конкурентной позиции по соотношению качества изделий из газобетона и удобства последующего обслуживания для покупателей. Плановые цены реализации с учетом НДС даны в Таблице 4.1. Таблица 4.1 Цены реализации готовой продукции предприятия Вид продукции Цена реализации 1. Газобетон D-350 2500 руб. 2 Газобетон D-400 2700 руб. 3. Газобетон D-500 2750 руб. 4. Газобетон D-600 2800руб. 5. Газобетон для перегородок 2700 руб. 4.2. План по выручке от реализации План по выручке, представленный в таблице 4.2 рассчитан исходя из следующих условий: - производственная программа предприятия, представленная в п.5.5 Бизнесплана; - цены реализации готовой продукции, представленные в п.4.1 Бизнес-плана; - период реализации произведенной продукции составляет 30 дней. 4.3. Стимулирование сбыта Для целей стимулирования сбыта проектом предусмотрен соответствующий бюджет – 2% от ежемесячного объема реализации готовой продукции. Соответственно, при заданной производственной мощности ежемесячные расходы на стимулирование 13 сбыта составляют 102,5 тыс. руб. Данная сумма включает в себя рекламные расходы, расходы по предоставлению скидок при оптовом заказе продукции. Для целей формирования узнаваемости компании и активизации спроса на новый вид продукции предусмотрен рекламный бюджет – «стартовая рекламная кампания» - с объемом 200 тыс. руб., что необходимо для презентации производства и организации прямых продаж в период июнь 2012 года – сентябрь 2012 года. Важно отметить, что в финансовую модель проекта заложены минимально возможные цены реализации, без учета инфляционного фактора и без учета явного преимущества продукции предприятия перед конкурентами в связи с географической близостью. Соответственно, фактически цены могут быть увеличены на 5-7%, что позволит активно использовать в продажах дисконтные программы для розничных клиентов. 14 Таблица 4.2 План по выручке от реализации готовой продукции, руб. 2кв. 2012г. 3кв. 2012г. 4кв. 2012г. 1кв. 2013г. 1 062 500,00р. 3 750 000,00р. 2 437 500,00р. 2 437 500,00р. 1 147 500,00р. 4 050 000,00р. 2 632 500,00р. 2 632 500,00р. 1 168 750,00р. 4 125 000,00р. 2 681 250,00р. 2 681 250,00р. 1 190 000,00р. 4 200 000,00р. 2 730 000,00р. 2 730 000,00р. 1 147 500,00р. 4 050 000,00р. 2 632 500,00р. 2 632 500,00р. 5 716 250,00р. 20 175 000,00р. 13 113 750,00р. 13 113 750,00р. Продукция D-350 D-400 D-500 D-600 Перегородка ИТОГО 1кв. 2012г Продукция D-350 D-400 D-500 D-600 Перегородка ИТОГО 4кв. 2013г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 1кв. 2014г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 2кв. 2014г. 2 812 500,00р. 3 037 500,00р. 3 093 750,00р. 3 150 000,00р. 3 037 500,00р. 15 131 250,00р. 3кв. 2014г. 3 750 000,00р. 4 050 000,00р. 4 125 000,00р. 4 200 000,00р. 4 050 000,00р. 20 175 000,00р. Продукция D-350 D-400 D-500 D-600 Перегородка ИТОГО 3кв. 2015г. 3 750 000,00р. 4 050 000,00р. 4 125 000,00р. 4 200 000,00р. 4 050 000,00р. 20 175 000,00р. 4кв. 2015г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 1кв. 2016г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 2кв. 2016г. 2 812 500,00р. 3 037 500,00р. 3 093 750,00р. 3 150 000,00р. 3 037 500,00р. 15 131 250,00р. 2кв. 2013г. 2 812 500,00р. 3 037 500,00р. 3 093 750,00р. 3 150 000,00р. 3 037 500,00р. 15 131 250,00р. 3кв. 2013г. 3 750 000,00р. 4 050 000,00р. 4 125 000,00р. 4 200 000,00р. 4 050 000,00р. 20 175 000,00р. 4кв. 2014г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 1кв. 2015г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 2кв. 2015г. 2 812 500,00р. 3 037 500,00р. 3 093 750,00р. 3 150 000,00р. 3 037 500,00р. 15 131 250,00р. 3кв. 2016г. 3 750 000,00р. 4 050 000,00р. 4 125 000,00р. 4 200 000,00р. 4 050 000,00р. 20 175 000,00р. 4кв. 2016г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 1кв. 2017г. 2 437 500,00р. 2 632 500,00р. 2 681 250,00р. 2 730 000,00р. 2 632 500,00р. 13 113 750,00р. 15 5. Операционный план 5.1. Прямые материальные затраты на производство В соответствии с расчетами и разработками ООО АлтайСтройМаш , выполненными для данного проекта сметы затрат по статьям калькуляции для продукции даны в Таблицах 5.1. Данные о затратах на производство 1м3 изделия представлены в Таблице 5.1. В финансовой модели Бизнес-плана учтено производство по базовой комплектации. Таблица 5.1 Расчет затрат материалов и комплектующих для производства изделия «Блок D-500 1м3», руб. Элементы затрат Цемент М500-Д0 Песок (мелкий) Вода теплая Добавки Алюминиевая пудра Смазка форм Итого прямые затраты на единицу Единица измерения Кг Кг М.куб. Кг Кг Кг Расход в единицах 300,00 340,00 200,00 3,00 0,6 0,3 Цена, за единицу, руб. 4,50 0,45 0,05 20 120 20 Затраты в руб. 1 350 153 10 60 72 6 1 651 5.2. Материально-техническое снабжение производства Поставка материалов и комплектующих организуется таким образом, чтобы обеспечить по возможности полную загрузку складов, для обеспечения беспрерывного производства. Поставщики будут выбираться по схеме: «цена» + «качество» + «сроки». Что должно обеспечить высокое качество продукции. 5.3. Текущие общехозяйственные затраты на производство и управление Порядок формирования текущих затрат на производство товарной продукции и управление предприятием представлен в Таблице 5.2. Таблица 5.2 Порядок формирования текущих общехозяйственных затрат Общие издержки Аренда земли и офисных помещений Электроэнергия Тепловая энергия Водоснабжение Связь Канцелярские расходы Услуги юридические Порядок исчисления Общая площадь = примерно 1384м.кв.; ставка за год = 255 руб. Прогноз потребления в месяц = 10 тыс. КВт.; 1 КВт. = 3,8 руб. + НДС Прогноз потребления в месяц = 15 Гкал.; 1 Гкал. = 1698,0 руб. + НДС Прогноз потребления в месяц = 10 М.куб.; 1 М.куб. = 80,0 руб. + НДС 2 телефонные линии, без лимита; расходы на 1 линию = 1500 руб. 1000 руб. на каждую единицу управленческого персонала Услуги юриста по договору на период Порядок оплаты 50% в июне и 50% в сентябре Ежемесячно, по факту, до 10 числа Ежемесячно, по факту, до 10 числа Ежемесячно, по факту, до 10 числа Ежемесячно, по факту, до 10 числа Ежемесячно, по факту закупки Ежемесячно 03.11 – 09.11 до 16 ТО и текущий ремонт оборудования Стимулирование сбыта Стартовая рекламная кампания оформления документов 5% в год от стоимости производственного оборудования 2% от объема выручки 50 тыс. руб. на рекламные акции и представительские расходы 10 числа следующего месяца Ежемесячно, равномерно Ежемесячно, равномерно Ежемесячно 06.12 – 09.12 равномерно 5.4. Затраты на персонал Штатное расписание предприятия представлено в Таблице 5.3. Количество сотрудников составит 29 человек. Высокий уровень оплаты труда, заложенный в проекте, предусматривает необходимость найма высококвалифицированных специалистов, а также периодическое премирование за превышение планов выработки. Таблица 5.3 Штатное расписание производственного предприятия Штатное расписание Генеральный директор Экономист-бухгалтер Технолог Рабочий Маркетолог Менеджер по продажам Итого расходы на оплату труда Количество штатных единиц 1 1 1 16 1 4 24 Оплата труда (после уплаты НДФЛ), руб. 50 000 30 000 25 000 15 000 25 000 10 000 + % Итого затраты, руб. 50 000 30 000 25 000 240 000 25 000 40 000 410 000 Период использования штатной единицы с 1 месяца до конца проекта со 2 месяца до конца проекта Штатным расписанием предусмотрено, что работа на производстве будет организована в 2 смены, что позволит в полном объеме обеспечить исполнение производственной программы. 5.5. Производственная программа Производство товарной продукции будет начато в апреле 2012 года. Производственной программой предприятия предусмотрено ежемесячное изготовление следующего количества изделий из газобетона: Таблица 5.4. Таблица 5.4 Целевой объем производства продукции Продукция D-350 D-400 D-500 D-600 Перегородка Объем выпуска в месяц, м3 540 540 540 540 540 Производственный цикл, дней 0,5 0,5 0,5 0,5 0,5 Затраты времени на производство 1 м3, человеко-часов 4 4 4 4 4 Для выхода на плановый объем производства потребуется 2-3 месяца, что связано с необходимостью освоения производственного оборудования и процесса, налаживания взаимодействия специалистов, отработки операций. График производства дан в Таблице 5.5. Таблица 5.5 17 График производства товарной продукции, м3 Продукция 1кв. 2010г. 2кв. 2011г. 3кв. 2011г. 4кв. 2011г. 1кв. 2011г. 2кв. 2012г. 3кв. 2012г. 375 375 375 375 375 D-350 D-400 D-500 D-600 Перегородка Продукция 1500 1500 1500 1500 1500 975 975 975 975 975 975 975 975 975 975 1125 1125 1125 1125 1125 1500 1500 1500 1500 1500 4кв. 2012г. 1кв. 2012г. 2кв. 2013г. 3кв. 2013г. 4кв. 2013г. 1кв. 2013г. 2кв. 2014г. 975 975 975 975 975 D-350 D-400 D-500 D-600 Перегородка Продукция 975 975 975 975 975 1125 1125 1125 1125 1125 1500 1500 1500 1500 1500 975 975 975 975 975 975 975 975 975 975 1125 1125 1125 1125 1125 3кв. 2014г. 4кв. 2014г. 1кв. 2014г. 2кв. 2015г. 3кв. 2015г. 4кв. 2015г. 1кв. 2015г. 1500 1500 1500 1500 1500 D-350 D-400 D-500 D-600 Перегородка 975 975 975 975 975 975 975 975 975 975 1125 1125 1125 1125 1125 1500 1500 1500 1500 1500 975 975 975 975 975 975 975 975 975 975 Предполагается, что значительных запасов готовой продукции создаваться не будет (не более объема производства на 1 месяц). Это обоснованная позиция, так как заявленная производственная программа покрывает потребности, обоснованные в п.3 Бизнес-плана и предполагает производство в первую очередь массового продукта. При необходимости объем производства без наращивания парка оборудования может быть увеличен до 25-30% за счет перевода всего производственного персонала на 3-х сменную работу и найма дополнительных квалифицированных специалистов. 6. Инвестиционный план 6.1. График капитальных вложений Полный объем затрат инвестиционного характера проекта приходится на период апрель 201 – июль 2012 года. Сумма капитальных вложений составляет 19,930 млн. руб. Объем капитальных вложений в разрезе по месяцам и составляющим показан в Таблице 6.1. Таблица 6.1 План-график капитальных вложений по проекту, руб. Капитальные вложения Открытие ЗАО, оформление сопутствующих документов 2012 Апрель Май Июнь Июль 50 000,00р. ИТОГО 50 000,00р. Покупка производственной базы, оформление документов, подготовка помещений, аренда офисных помещений 13 000 000,00р. 2 000 000,00р. 15 000 000,00р. Закупка производственного оборудования, монтаж, пуско-наладка 3 500 000,00р. 500 000,00р. 4 000 000,00р. Оборудование дополнительное 700 000,00р. Создание и испытание опытных образцов 10 000,00р. 20 000,00р. 30 000,00р. 30 000,00р. Дополнительные непредвиденные 30 000,00р. 700 000,00р. 30 000,00р. 30 000,00р. 120 000,00р. 18 затраты Оборудование офисное Итого 456 00,00р. 16 580 000,00р. 3 267 600,00р. 456 00,00р.. 50 000,00р. 30 000,00р. 19 927 600,00р. Для закупки основного производственного оборудования необходимо осуществить предоплату в объеме 50% (март 2012 года), т.к. наиболее дорогостоящее оборудование будет произведено под заказ в течение 30 дней с момента оплаты. Дополнительное оборудование и офисное оборудование предполагается доставить в г. Тюмень в течение месяца (апрель 2012 года). Состав основного и дополнительного производственного оборудования и инструмента, рекомендованного разработчиками проектной документации, представлен в Таблице 6.2. Цены указаны без учета расходов по доставке до г. Тюмень. Таблица 6.2 Состав оборудования и инструментов для комплектации предприятия КолОборудование и инструмент во Цена, руб. Оборудование производственное основное Смеситель-активатор 1 181 368,00р. Блок весовых дозаторов на 2 компонента с электронным блоком управления на тензодатчиках. 1 197 892,00р. Промежуточная емкость для воды 140 литров 1 4 525,00р. Смеситель для суспензии 1 29 814,00р. Электронный дозатор воды (t до 90, расход 2,5 м.куб/ч) 1 29 016,00р. Резательная установка механизированная АСМ-РМ-3 (New) 1 214 500,00р. Поддоны форм (2,43х0,6х0,3м) передвижные 84 13 842,00р. Борта форм (2,43х0,3) комплект 24 5 524,00р. Толкатель электромеханический 2 95 699,00р. Блок управления толкателем электромеханическим 2 15 706,00р. Система передвижения (рельсы, опоры, поперечины) 80 1 824,00р. Передаточная тележка с направляющими 2 21 150,00р. Блок управления транспортерами на 3 компонента 1 77 597,00р. Шнековый питатель 4,5 м 1 105 003,00р. Ленточный транспортер 5 м, с оребрением 2 141 752,00р. Вибросито АСМ - 2,5У 1 39 611,00р. Растариватель цемента из бигбэгов (1,5*1,5 м) 1 88 330,00р. Бункер для песка 1 106 700,00р. Погрузчик 1 300 000,00р. Прогревочная камера 1 150 000,00р. Оборудование производственное дополнительное и инструмент Набор инструментов 2 15 000,00р. Тиски большие слесарные 1 5 000,00р. Электронные весы для дозировки добавок 1 2 500,00р. Ручная циркулярная пила 2 5 000,00р. Дрель ручная 2 3 200,00р. Углошлифовальная машина 1 2 000,00р. Компрессор 1 10 000,00р. Итого затраты на оборудование и инструмент производственный Офисное оборудование Компьютер, принтер, телефонный аппарат 8 30 000,00р. Рабочее место - мебель 8 12 000,00р. Офисная мебель общего назначения (стеллажи, столы, сейф) 1 120 000,00р. Итого затраты на оборудование административных помещений Всего оборудование и инструменты Итого 181 368,00р. 197 892,00р. 4 525,00р. 29 814,00р. 29 016,00р. 214 500,00р. 1 162 728,00р. 132 576,00р. 191 398,00р. 31 412,00р. 145 920,00р. 42 300,00р. 77 597,00р. 105 003,00р. 283 504,00р. 39 611,00р. 88 330,00р. 106 700,00р. 300 000,00р. 150 000,00р. 30 000,00р. 5 000,00р. 2 500,00р. 10 000,00р. 6 400,00р. 2 000,00р. 10 000,00р. 3 580 094,00р. 240 000,00р. 96 000,00р. 120 000,00р. 456 000,00р. 4 036 094,00р. 19 Монтаж и пусконаладочные работы будут выполнены в мае 2012 года местными специалистами на основании договоров подряда с организациями, специализирующимися на обслуживании сложного производственного оборудования. 6.2. Потребность в финансировании на инвестиционной стадии проекта Полный объем затрат инвестиционного этапа проекта (апрель 2012 – май 2012 года) составит 19,9 млн. руб., в т.ч.: - 14 млн. руб. – капитальные вложения; - 4,1 млн. руб. – приобретение материалов и комплектующих; - 1,8 млн. руб. – прочие текущие затраты, в т.ч. норматив остатка 0,05 млн. руб. На этапе тестового производства потребность в увеличении оборотного капитала составит еще 5,1 млн. руб.: закупка сырья и материалов, оплата заработной платы. С учетом резервов на непредвиденные расходы объем требуемого привлеченного финансирования для покрытия затрат на капитальные вложения и формирование оборотного капитала составляет 30 млн. руб. Форма финансирования рассмотрена в п.7 Бизнес-плана. 7. Финансовый план 7.1. Базовые условия финансовой модели проекта Базовые условия, принятые в расчетах финансовой модели, представлены в Таблице 7.1. Основная цель использования постоянных цен, как в отношении издержек, так и в отношении доходов от реализации, - исключить влияние инфляционного фактора на расчетные результаты проекта, и, таким образом, не допустить завышение показателей экономической эффективности проекта. Таблица 7.1 Условия расчета финансовой модели проекта Показатель Ставка дисконтирования, % Доля выплат, которые могут финансироваться за счет поступлений того же месяца Начало финансового года Принцип учета запасов Валюта расчетов Учетная ставка Изменение цен на готовую продукцию Изменение цен на металл и прочие материалы Рост общих издержек Рост заработной платы Рост цен на недвижимость Единица измерения % 2012 год 2013 год Значение 2014 2015 год год 5,00 % мес. % 2016 год 2017 год 7,25 7,25 80 январь FIFO рубли 7,75 7,75 7,50 7,50 % постоянные цены (август 2012 года) % % % % постоянные цены (август 2012 года) постоянные цены (август 2012 года) постоянные цены (август 2012 года) постоянные цены (август 2012 года) 20 Дополнительно к базовому варианту в целях оценки резервов устойчивости проекта проведен расчет финансовой модели с учетом инфляции. Параметры и результаты данного расчета представлены в п.8 Бизнес-плана. 7.2. Налогообложение деятельности предприятия При разработке финансовой модели учтено, что предприятие будет являться плательщиком следующих видов налогов и обязательных платежей: Таблица 7.2. Таблица 7.2 Налогообложение деятельности предприятия Налог Налог на прибыль предприятий и организаций Налог на добавленную стоимость (НДС) Налог на имущество организаций Отчисления с заработной платы Налог на доходы физических лиц (НДФЛ) Ставка 20% 18% 2,2% 26,0% / с 2011г. – 34,0% 13% База Прибыль организации Добавленная стоимость Остаточная стоимость ОПФ Заработная плата рабочих Доход физических лиц В расчетах учтено, что предприятие является налоговым перечислению в бюджет НДФЛ – 13% от дохода сотрудников предприятия. агентом по 7.3. Формирование амортизационных отчислений по проекту Амортизационные отчисления по основным средствам предприятия сформированы с учетом отнесения отдельных видов недвижимости, оборудования и инструментов к соответствующим амортизационным группам Включение амортизационных отчислений в себестоимость проведено с учетом следующего нормативного срока амортизации активов предприятия: - конструкторская документация, сертификаты, лицензия – 60 месяцев; - проектно-сметная документация на строения – 60 месяцев; - фундамент и металлоконструкции производственных цехов – 60 месяцев; - производственные помещения – 60 месяцев; - оборудование производственное основное – 60 месяцев; - оборудование производственное дополнительное – 36 месяцев; - офисное оборудование – 36 месяцев. 7.4. Издержки текущей производственной деятельности предприятия Издержки предприятия по ведению производственной деятельности сформированы на базе организационного плана 7.5. Параметры привлеченного финансирования проекта Для реализации проекта предполагается использовать привлеченное финансирование в форме инвестиционной кредитной линии с лимитом задолженности 60 млн. руб. Кредитная линия, учтенная в расчетах, имеет следующие параметры: - лимит задолженности по кредитной линии – 30 млн. руб.; - ставка процента за пользование кредитом – 14% в год; - выплата процентов – ежемесячно, начиная со второго месяца; - гашение тела кредита – с отсрочкой на 12 месяцев; 21 - длительность кредитной линии – 60 месяцев. Общий объем затрат по обслуживанию кредитной линии составит 19,9 млн. руб. Указанные параметры кредитной линии представляют наихудший вариант, т.к. при реализации проекта велика вероятность получения государственной поддержки в части компенсации расходов по обслуживанию кредита в размере 2/3 ставки рефинансирования. В этом случае реальная ставка понижается до 8,83% (14% - 2/3*7,75%) и сумма расходов предприятия будет значительно ниже. Результат соответствующего расчета представлен в п.8 Бизнес-плана. 8. Эффективность, риски и резервы устойчивости Интегрированные показатели экономической эффективности рассчитанные с учетом рекомендаций UNIDO, представлены в Таблице 8.1. проекта, Таблица 8.1 Показатели экономической эффективности проекта Параметр Длительность проекта (расчетный период) Ставка дисконтирования Период окупаемости Дисконтированный период окупаемости Средняя норма рентабельности Чистый приведенный доход Расходы на обслуживание займов Индекс прибыльности Внутренняя норма рентабельности Количество новых рабочих мест Объем налоговых отчислений в бюджеты всех уровней и фонды Выпуск за расчетный период 1. 2. 3. 4. 2 Индекс Единица измерения Базовый вариант Льготный вариант Базовый вариант с инфляцией Льготный вариант с инфляцией T D PB мес. % мес. 30 5,00 29 30 5,00 28 30 5,00 27 30 5,00 26 DPB мес. 30 29 30 28 ARR % 22,04 23,53 25,07 26,24 NPV млн.руб. 3,665 11,859 25,131 32,569 млн.руб. 21,437 1,03 11,602 1,10 19,870 1,18 11,016 1,23 % 7,29 12,61 18,32 22,86 чел. 24 24 24 24 млн.руб. 60,29 61,05 85,74 86,45 шт. 22800 22800 22800 22800 PI IRR Оценка эффективности проекта проведена по следующим вариантам: базовый (пессимистический) вариант, модель которого представлена в Бизнес-плане; льготный вариант, предполагающий получение поддержки Правительства Тюменской области в форме компенсации затрат по обслуживанию инвестиционного кредита (2/3 ставки рефинансирования, т.е. 5,17%); базовый вариант с инфляцией. В данном случае базовый вариант, рассчитанный в постоянных ценах, скорректирован на прогноз инфляции2, единый для затраты и выручки; льготный вариант с инфляцией (оптимистический) предполагает применение к базовому варианту с инфляцией поддержки региона в форме компенсации части 1- год проекта – 9,0%, 2-й год – 10,5%, 3-й год – 10,0%, 4-й год – 9,5%, 5-й год – 9,0%. 22 затрат по обслуживанию инвестиционного кредита (2/3 ставки рефинансирования Центрального Банка РФ). Во всех вариантах проект экономически эффективен. В рамках принятой методики расчета для выявления зон риска проведен анализ чувствительности проекта по оптимистическому и пессимистическому вариантам по следующим показателям: - объем производства товарной продукции; - цена реализации; - расходы на оплату труда персонала; - ставка по привлеченным финансам (кредиту). Расчет изменения объема чистого приведенного дохода при изменении перечисленных факторов представлен для пессимистического варианта в Таблице 8.2 и для оптимистического варианта в Таблице 8.3. Графически анализ для пессимистического варианта показан на рис.8.1. Таблица 8.2 Анализ чувствительности пессимистического варианта, млн. руб. Фактор анализа Объем реализации Цена реализации Зарплата персонала Ставка по кредиту -15% -12,897 -31,253 12,452 6,435 -10% -7,097 -19,542 9,524 5,512 -5% -1,628 -7,519 6,595 4,589 0% 3,665 3,665 3,665 3,665 5% 8,955 14,779 0,735 2,742 10% 14,244 25,887 -2,197 1,819 15% 19,53 36,994 -5,129 0,895 Таблица 8.3 Анализ чувствительности оптимистического варианта, млн. руб. Фактор анализа Объем реализации Цена реализации Зарплата персонала Ставка по кредиту -15% 10,921 -11,677 43,831 33,977 -10% 18,139 3,537 40,077 33,519 -5% 25,356 18,057 36,323 33,044 0% 32,569 32,569 32,569 32,569 5% 39,782 47,078 28,815 32,094 10% 46,995 61,582 25,061 31,618 15% 54,205 76,086 21,304 31,143 50 40 30 Объем производства 20 Цена реализации 10 0 -10 -15% -10% -5% 0% 5% 10% 15% Зарплата персонала Ставка по кредиту -20 -30 -40 Рис.8.1. Анализ чувствительности по параметру чистого приведенного дохода для базового (пессимистического варианта) проекта, млн. руб. 23 Анализ чувствительности базового варианта проекта указывает на 2 зоны риска реализации инвестиционной идеи: - падение объема реализации более чем на 4% от запланированного; - падение цены реализации более чем на 10% от запланированной. При анализе оптимистического варианта проекта в качестве зоны риска сохраняется лишь сокращение цены реализации более чем на 12% от запланированного уровня. Вероятность реализации выявленных рисков оценивается как маловероятная, так как цены на готовую продукцию установлены на минимальном уровне диапазона (по результатам анализа конкурентной позиции), объемы производства в 2-3 раза меньше емкости рынка. 24