отчетность

advertisement

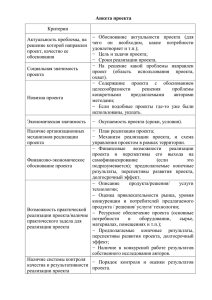

Бюджетная отчетность и управление результатами – концептуальная основа Йен Болл, председатель Международного ИГФБУ План • • • • • • Цель занятия Контекст Основные изменения Концептуальная основа Внедрение и пропаганда Текущее состояние Цель занятия • Представить концептуальную основу, которая позволяет осуществлять высококачественное управление бюджетом и результатами Почему это важно… Страны, в которых проводилась реструктуризация суверенного долга в 1990-2005 годы (дата договоренности) Aлжир (июль 1996 года) Пакистан (декабрь 1999 года) Aргентина (апрель 1993 года, апрель 2005 года) Панама (май 1996 года) Бразилия (апрель 1994 года) Перу (март 1997 года) Болгария (июнь 1994 года) Филиппины (декабрь 1992 года) Чили (декабрь 1990 года) Польша (октябрь 1994 года) Кот-д‘Ивуар (март 1998 года) Россия (август 2000 года) Хорватия (июль 1996 года) Южная Африка (сентябрь 1993 года) Доминиканская Республика (август 1994 года, май 2005 Украина (апрель 2000 года) года) Эквадор (февраль 1995 года, август 2000 года) Уругвай (май 2003 года) Meксика (май 1990 года) Венесуэла (декабрь 1990 года) Mарокко (сентябрь 1990 года) Вьетнам (декабрь 1979 года) Нигерия (декабрь 1991 года) Сербия и Черногория (июль 2004 года) Источник: Cruces J and Trebesch C, Sovereign Defaults: The Price of Haircuts (Preliminary Paper) December 2010 Контекст – Новая Зеландия, 1980-е годы • Целью было достижение более высоких результатов во всех секторах экономики • Конституционные механизмы, созданные для облегчения действий – – – – Отсутствует кодифицированная конституция Отсутствуют штаты Отсутствует верхняя палат парламента Избирательная система на основе мажоритарного простого большинства Контекст Реформа финансового управления и финансовой отчетности в более широком контексте: • Микроэкономической реформы • Реформы управления в государственном секторе – – – – Закон о государственных предприятиях 1986 года Закон о государственном секторе 1988 года Закон о государственных финансах 1989 года Закон о бюджетной ответственности 1994 года Основные изменения • Постоянный срок пребывания в должности руководителей министерств был заменен контрактами с фиксированным сроком • Исполнительные директора подписывали договора о годовых результатах • Использование договоров о результатах и оплаты на основе результатов внутри министерств Основные изменения • Исполнительным директорам были предоставлены весьма существенные полномочия по принятию решений • Руководство по государственной службе отменено, инструкции казначейства ослаблены • Отсутствие централизованных услуг Основные изменения • Министерства несут ответственность за свои собственные системы учета • В центре внимания — конечный продукт, что находит отражение в договорах о результатах и «закупках», бюджетах, ассигнованиях и отчетности • Введены начисления на капитал Основные изменения • Учет и ассигнования переведены на метод начисления (1989 – 1991 годы) • Финансовые отчеты и бюджеты постепенно переведены на метод начисления (1989 – 1994 годы) Основные изменения • Представление финансовой отчетности в соответствии с ГААП • ГААП определяются наблюдательным советом по стандартам бухгалтерского учета • Финансовые отчеты и отчеты об оказании услуг подлежат аудиторской проверке КОНЦЕПТУАЛЬНАЯ ОСНОВА • Результаты • Подотчетность • Интеграция Определение результатов • Различие между «владельцем» и «покупателем» • Вводимые ресурсы / продукты / конечные результаты • Различие между «короной» и министерствами Основа подотчетности MИНИСТР ОПРЕДЕЛЕНИЕ ПОЛНОМОЧИЯ СТИМУЛЫ ДЛЯ ИНФОРМАЦИЯ РЕЗУЛЬТАТОВ ПО ПРИНЯТИЮ ДЕЯТЕЛЬНОСТИ РЕШЕНИЙ О РЕЗУЛЬТАТАХ Исполнительный директор Интегрированный цикл управления Стратегическое планирование Moниторинг/ отчетность Составление бюджетов • Капитальный • Oперационный Oперации / исполнение бюджета Схема «закупок» Вводимые ресурсы Продукты Затраты Доходы Конечные результаты Социальное обеспечение Что представляют собой конечные результаты? • Конечные результаты – это последствия для общества (например, уровень преступности, уровень жизни или состояние здоровья населения) Конечные результаты могут поддаваться измерению и определению Например: • Количество • Качество • Своевременность • Местоположение • Группа населения (например, социальноэкономический статус, дети) Конечные результаты – иерархия результатов Пример: • Биоразнообразие • Сохранение видов животных, находящихся под угрозой исчезновения • Сохранение птиц, находящихся под угрозой исчезновения • Сохранение дубровника Что представляют собой продукты? • Продукты – это товары и услуги, производимые и предоставляемые организацией Параметры продуктов • • • • Качество Количество Сроки Местоположение • Cтоимость КОНЕЧНЫЕ РЕЗУЛЬТАТЫ МЕРЫ ВМЕШАТЕЛЬСТВА Набор мер для достижения желаемых конечных результатов Продукты Нормативы Tрансферты Налоги Собственность ВВОДИМЫЕ РЕСУРСЫ Прямые затраты •Кадры •Поездки •Запасы Косвенные затраты •Накладные •расходы ПРОДУКТЫ КОНЕЧНЫЕ РЕЗУЛЬТАТЫ Изучение дорожных перевозок Сокращение смертности в результате ДТП Инспекция автотранспортных средств Скорость движения транспорта Обучение водителей Загрязнение окр. среды Дорожный травматизм Эффективность транспортной системы Удобство поездок Результат 1 2 3 Продукт 1 2 3 Контроль за соблюдением ограничений скорости Исследования Обучение «Собственность» • Цели и сфера охвата предприятия • Стратегия – особенно продукты/конечные продукты • Финансовые результаты • Обновление основных фондов • Риски Показатели финансовой деятельности • Доходы • Профицит/дефицит • Показатели движения денежных средств • Уровень долга • Капитальные расходы (новые проекты) • Затраты на эксплуатацию/замену активов Нефинансовые результаты • Производительность • Обеспечение соблюдения правовых норм • Общие результаты оказания услуг Возможности - финансовые Финансовые возможности: • Чистая стоимость активов • Показатели активов и обязательств – Чистый долг • Условные обязательства Возможности - нефинансовые Нефинансовые возможности: • Человеческий капитал • Физические активы • Информационные технологии (ИТ) • Интеллектуальная собственность • Прочие? Возможности – дополнительные параметры • • • • • • Репутация Организационная культура Моральное состояние кадров Политическая уверенность Этика и добросовестность Управление взаимоотношениями с заинтересованными сторонами • «Рыночные» навыки (операционная среда) • Форма организации / структура • Способы производства, например, процессы и системы, субподряд? Управление риском • • • • • • • • Основной персонал Пожары или стихийные бедствия Коммерческие неудачи/сбои систем Финансовые риски Политические риски Риски экономической политики Правовые/судебные Прочие? «Собственность» и «закупки» • Измеряются совершенно по-разному – Финансовые отчеты имеют ключевое значение для результатов по аспекту «собственности» – Отчеты о деятельности по оказанию услуг для результатов по аспекту «закупок» • Могут быть предметом компромиссного выбора • Результаты закупок обычно имеют более высокую значимость с точки зрения политики Различие между «короной» и министерствами Управление объектами от имени королевской власти Активы (DOC) Обязательства (DMO) Доходы (IRD) Расходы (DSW) Различие между «короной» и министерствами • Основано на возможности контроля • Находит отражение в спецификациях продуктов • Отражается в балансе Основа подотчетности MИНИСТР ОПРЕДЕЛЕНИЕ ПОЛНОМОЧИЯ СТИМУЛЫ ДЛЯ ИНФОРМАЦИЯ РЕЗУЛЬТАТОВ ПО ПРИНЯТИЮ ДЕЯТЕЛЬНОСТИ РЕШЕНИЙ О РЕЗУЛЬТАТАХ Исполнительный директор Документы, определяющие результаты - министерства • • • • Доклад о прогнозах по министерству Корпоративный/стратегический план Договор о результатах работы ИД Договор о закупках Документы, определяющие результаты - правительство • Доклад о долгосрочной бюджетной позиции • Доклад о бюджетной стратегии • Экономический и бюджетный бюллетень • Заявление о бюджетной политике • Бюджет • Прогнозы финансовых отчетов • Оценки ассигнований • Отчет об инвестициях Полномочия по принятию решений • • • • • Человеческие ресурсы Закупки Капитальные расходы Размещение Финансовое управление – системы – информация Стимулы • Индивидуальные – Срочные контракты – Оплата на основе результатов работы • На уровне министерств – договоры о закупках – бюджет и ассигнования – начисления на капитал Отчетность • Финансовые результаты • Результаты оказания услуг Представление отчетности министерствами • Отчет об ответственности • Отчет о политике в области учета • Отчет о прибылях и убытках • Отчет о финансовой позиции • Отчет о движении денежных средств • Отчет об условных обязательствах • Отчет о результатах оказания услуг Представление отчетности правительством • Финансовые отчеты – Годовые – Месячные • Статистическое представление финансовых отчетов Интегрированный цикл управления Стратегическое планирование Moниторинг/ отчетность Составление бюджетов • Капитальный • Oперационный Oперации / исполнение бюджета Стратегия внедрения • На уровне министерств – наделение полномочиями исполнительных директоров • Органы государственного управления в целом – сначала учет, потом составление бюджета • Выгоды для основных участников на раннем этапе Принципы внедрения • • • • • Обязательства Скорость Последовательность Полномочия Ожидания Внедрение 1989 Принятие закона о государственных финансах Министерства переходят к учету, составлению бюджета и ассигнованиям по методу начисления 1992 Первое составление годовой СГФ по методу начисления 1993 Первая полная консолидация СГФ Закон о финансовой отчетности 1994 Закон о бюджетной ответственности Впервые счета по органам государственного управления в целом составляются по методу начисления Ежемесячные финансовые отчеты 1995 Первое составление СГФ с полным сопоставлением бюджета и фактического состояния Пропаганда реформы финансового управления • Брифинги – Внутренние – Внешние • Материалы, например, «Простое изложение» • Видеофильм «Прокладывание нового курса» Текущее состояние • Хорошо устоялось (обычный ход деятельности) • Ряд обзоров • Основные угрозы: медленное размывание и тенденции к централизации • Но достигнуты и дальнейшие усовершенствования Обзоры • Доклад Логана, 1991 год • Обзор подотчетности, 1994 год • Норман и Стейс, 1995 год • Шик, 1996 год • Центральный обзор, 2001 год Предложены улучшения – практически без принципиальных изменений Заострение внимания на конечных результатах Влияние реформ на характер управления • Улучшение управления денежными средствами министерств • Более эффективный контроль за расходами – особенно на персонал и размещение • Больше внимания уделяется управлению человеческими ресурсами • Больше внимания уделяется управлению активами Влияние реформ на характер управления • Улучшение показателей производительности • Улучшение бюджетных результатов 79 19 /80 80 19 /81 81 19 /82 82 19 /83 83 19 /84 84 19 /85 85 19 /86 86 19 /87 87 19 /88 88 19 /89 89 19 /90 90 19 /91 91 19 /92 92 19 /93 93 19 /94 94 19 /95 95 19 /96 96 19 /97 97 19 /98 19 98/9 9 99 /20 20 00 00 /01 19 Бюджетные показатели Net Public Debt (% GDP) 60.0 50.0 40.0 30.0 20.0 10.0 0.0 Year Чистый долг Чистая стоимость активов % GDP $ million 120,000 60 100,000 50 80,000 40 60,000 30 40,000 20 20,000 10 .. 0 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Year ended 30 June Actual $m Forecast $m %GDP Рейтинги реформы государственного сектора Change area Overall comment Overall rating Financial management; use of accrual accounting Undisputed success, despite concern over costs A Planning for outputs A big advance, with some operating problems to resolve B+ New structures Greater clarity of roles, but more protection of territory needed between agencies B Separation of policy and delivery agencies A range of pluses and minuses Use of shorter term employment contracts More emphasis on performance but may undermine loyalty and create short-term focus How have MPs dealt with the changes? Mistrust developing between politicians and managers is likely to affect performance of agencies C- Managing the change process Could have been much better done D No rating B- to C Источник: Центр корпоративных изменений. «Тем не менее, подавляющее большинство стран по-прежнему не представляют исчерпывающих данных о своих финансовых активах и обязательствах, что затрудняет оценку общей чистой стоимости их финансовых активов…» «В период с 2004 по 2011 год число стран, которые могли предоставлять МВФ комплексные балансы, включая финансовые и нефинансовые активы и обязательства и общую картину чистой стоимости активов правительства, увеличилось с 9 до 14 ...» «Международные органы, устанавливающие стандарты (такие как ООН, МВФ, Евростат и СМСУГС), должны проводить работу по гармонизации стандартов представления отчетности применительно к бюджетам, статистике и счетам...» Бюджетная отчетность и управление результатами – концептуальная основа Йен Болл, Председатель Международного ИГФБУ ian.ball@cipfa.org