Выступление главного специалиста

advertisement

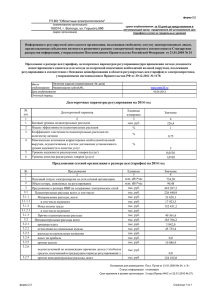

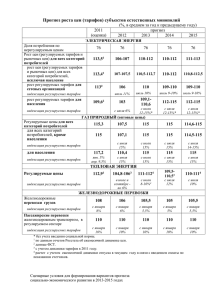

Новое в тарифном регулировании. Структура тарифа при использовании метода долгосрочной индексации. А.И. Дурнева июнь 2014 год СТРУКТУРА ТАРИФА ПРИ ИСПОЛЬЗОВАНИИ МЕТОДА ДОЛГОСРОЧНОЙ ИНДЕКСАЦИИ Экономия от сокращения расходов остается в распоряжении организации в течение 5 лет Корректировка по целевым показателям Операционные расходы Расходы на энергоресурсы Корректировка в соответствии с фактическими расходами Возврат инвестиций через амортизацию ОПС после ввода объектов Неподконтрольные расходы Амортизация до 2% ЦБ ×1,5 (но ≥ 4%) Проценты по Расходы по сомнительным привлекаемым кредитам долгам Текущие расходы до 2% 5% Не ограничены Расходы на Прибыль, инвестиции на остающаяся в основе распоряжении утвержденных организации инвестиционных программ Налог на прибыль <ЦБ +4% Источник финансирования текущих инвестиций и возврата привлеченных средств, а также обеспечения доходности инвестированных средств Себестоимость Внереализационные расходы Прибыль до налогообложения Валовая прибыль Необходимая валовая выручка Модель тарифного регулирования методом долгосрочной индексации предполагает планирование уровня расходов регулируемых организаций на основе долгосрочных параметров регулирования, а также определение экономически обоснованного уровня прибыли на период 3-5 лет, при этом «неподконтрольные» расходы организаций подлежат корректировке в соответствии с достигнутым их фактическим значением. Итоговые финансовые показатели деятельности регулируемых организаций будут зависеть от эффективности ее деятельности, степени достижения целевых показателей, реализации инвестиционной программы. 2 МЕТОД ИНДЕКСАЦИИ НВВ = Операционные Неподконтрольные + расходы расходы + Расходы на энергоресурсы + Амортизация + Нормативная прибыль Долгосрочные параметры регулирования 1) базовый уровень операционных расходов; 2) индекс эффективности операционных расходов; 3) нормативный уровень прибыли; 4) уровень потерь воды; 5) удельный расход электрической энергии Ежегодная корректировка: 1) отклонение фактически достигнутого объема поданной воды или принятых сточных вод от объема, учтенного при установлении тарифов; 2) отклонение фактических значений индекса потребительских цен и др. индексов ; 3) отклонение фактически достигнутого уровня неподконтрольных расходов от уровня неподконтрольных расходов, который был использован при установлении тарифов; 4) ввод объектов системы водоснабжения и (или) водоотведения в эксплуатацию и изменение ИП; 5) отклонение фактического значения целевых показателей деятельности организации; 6) изменение доходности долгосрочных государственных обязательств, учитываемое при определении нормы доходности инвестированного капитала. 3 ПРОБЛЕМНЫЕ ВОПРОСЫ, СВЯЗАННЫЕ С УСТАНОВЛЕНИЕМ НОРМАТИВНОГО УРОВНЯ ПРИБЫЛИ, ЯВЛЯЮЩЕГОСЯ ДОЛГОСРОЧНЫМ ПАРАМЕТРОМ РЕГУЛИРОВАНИЯ Утверждена инвестиционная программа регулируемой организации на 2009-2015 гг. 2009 2010 2011 1-й долгосрочный период регулирования 29.07.2013 утверждено ППРФ № 641 об инвестиционных программах в сфере ВС и ВО 2012 2013 Окончание срока действия инвестиционной программы 2014 2015 2016 2017 2018 Утверждение долгосрочных тарифов на основании долгосрочных параметров регулирования на 2014-2017 гг. Нормативный уровень прибыли = долгосрочный параметр регулирования Инвестиционная программа на 2015-2017 гг. Схемы ВС и ВО 4 ПРОБЛЕМНЫЕ ВОПРОСЫ В ЧАСТИ ОПРЕДЕЛЕНИЯ ДОЛГОСРОЧНЫХ ПАРАМЕТРОВ РЕГУЛИРОВАНИЯ Долгосрочные параметры Вопросы к обсуждению Вариант решения 1. Показатели энергосбережения и энергетической эффективности • • Приказ Минстроя России от 04.04.14 № 162/пр Требуется время на утверждение: схем ВС и ВО; инвестиционных программ регулируемых организаций; показателей качества, надежности и энергетической эффективности объектов централизованных систем ВС и ВО • Возможность установления тарифов на 2015 год методом «затраты +» 2. Нормативный уровень прибыли • Определении нормативного уровня прибыли с учетом расходов на капитальные вложения (реализацию мероприятий инвестиционных программ) в размере, предусмотренном инвестиционными программами период действия которых заканчивается в течение долгосрочного периода Отсутствие утвержденных схем водоснабжения и водоотведения • Изменения в части возможности пересмотра нормативного уровня прибыли в переходный период 2014 – 2016 гг. после утверждения инвестиционных программ в сфере ВС и ВО Порядок расчета коэффициентов сопоставимости Порядок расчета удельных операционных расходов, в отсутствие аналогов для крупных организаций для сопоставления показателей деятельности • Установление умолчанию • 3. Индекс эффективности операционных расходов • • значений по 5 ПРОЕКТ ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РФ О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОСНОВЫ ЦЕНООБРАЗОВАНИЯ В СФЕРЕ ВС И ВО 1. При определении НВВ с применением метода «Затраты +» или метода индексации учитывается: расчетная предпринимательская прибыль ГО = 5 %. расчетная предпринимательская прибыль для ГО, являющихся МУП или ГУП ≤ 5 %. 2. Расходы, связанные с обслуживанием заемных средств учитываются в размере ставки ЦБ РФ ×1,5 (но ≥ 4%). Для регулируемых организаций в населенных пунктах с численностью < 100 тыс.чел. в размере ставки ЦБ РФ, увеличенной более чем в 1,5 раза, но не менее 4%. 3. При применении метода RAB cрок возврата инвестированного капитала устанавливается по решению органа регулирования: в отношении организаций, осуществляющих деятельность по концессионному соглашению или договору аренды - от 10 до 30 лет; в отношении иных регулируемых организаций от 20 до 30 лет. 6 ИЗМЕНЕНИЯ В ОСНОВЫ ЦЕНООБРАЗОВАНИЯ В СФЕРЕ ВС И ВО, НАПРАВЛЕННЫЕ НА РЕШЕНИЕ ПРОБЛЕМ, СВЯЗАННЫХ С ПОДКЛЮЧЕНИЕМ 1. Уточнение предельного уровня нагрузки (без учета нагрузки на пожаротушение). 2. Возможность определить предельный уровень нагрузки отличный от установленного Основами ценообразования ВС и ВО нормативным правовым актом субъекта Российской Федерации. 3. Установление платы за подключение в отсутствие утвержденных инвестиционных программ (уточнение)*. 4. Особенности подключения площадок, застраиваемых группой застройщиков. 5. Определение перечня на подключение. документов необходимых для установления тарифов 6. Учет налога на прибыль. 7. Учет расходов на мероприятия смежных организаций. 8. Синхронизация подходов по расчету платы за подключение в электроэнергетике, теплоснабжении, водоснабжении и водоотведении. 7 Спасибо за внимание!